著者:David Lopez Mateos

深潮 TechFlow

深潮導読:メディアはGPUの計算能力価格の変動を一つの数字で要約することが好きだが、現実はこうだ。Bloomberg端末上の4つの指数プロバイダーが提示する価格は、2ドル以上もずれており、方向性やリズムも一致していない。本記事の著者は、GPU計算能力プラットフォーム「Compute Desk」の創設者であるDavid Lopez Mateosで、彼は実際の取引データを用いてH100とB200の実際の価格構造を解明し、合意されたベンチマークも、標準的な契約も、先物カーブもない原始的な市場を明らかにする——計算能力は、短期賃貸アパートのように買い占められ、転貸されている。

メディアの見出しは、GPUの計算能力価格が急騰しているように感じさせる。この物語は、供給縮小+AI需要の無底洞というマクロフレームワークに完璧に適合し、安心感を与える一つの示唆を含んでいる:私たちには機能している市場があり、価格シグナルは明確に読み取れるということだ。

しかし、私たちはそうではありません。このナラティブはほぼ完全に単一のインデックスに基づいており、GPUレンタル市場が、一つの数字で全体の状態を表すほど効率的であるという、不该暗示される内容を示唆しています。

供給の逼迫は現実だが、人々が感じる逼迫の度合いはまったく異なる——あなたが誰で、どこにいるか、どの契約やどの計算能力資産を取引しているかによる。このような非透明性に対し、市場の自然な反応は秩序ある価格発見ではなく、在庫囤積である:来月それらがどんな価格でも購入できるかどうか不確実なので、まだ必要ではないGPUの利用時間をロックしてしまう。囤積があり、透明なベンチマークがない場所では、断片化された二次市場が生まれる。Compute Deskでは、ユーザーが大規模イベント期間中にアパートを転貸するように、自らのクラスターを転貸するようになってきている。これは仮説ではなく、実際に起こっていることだ。

指数が収束しません

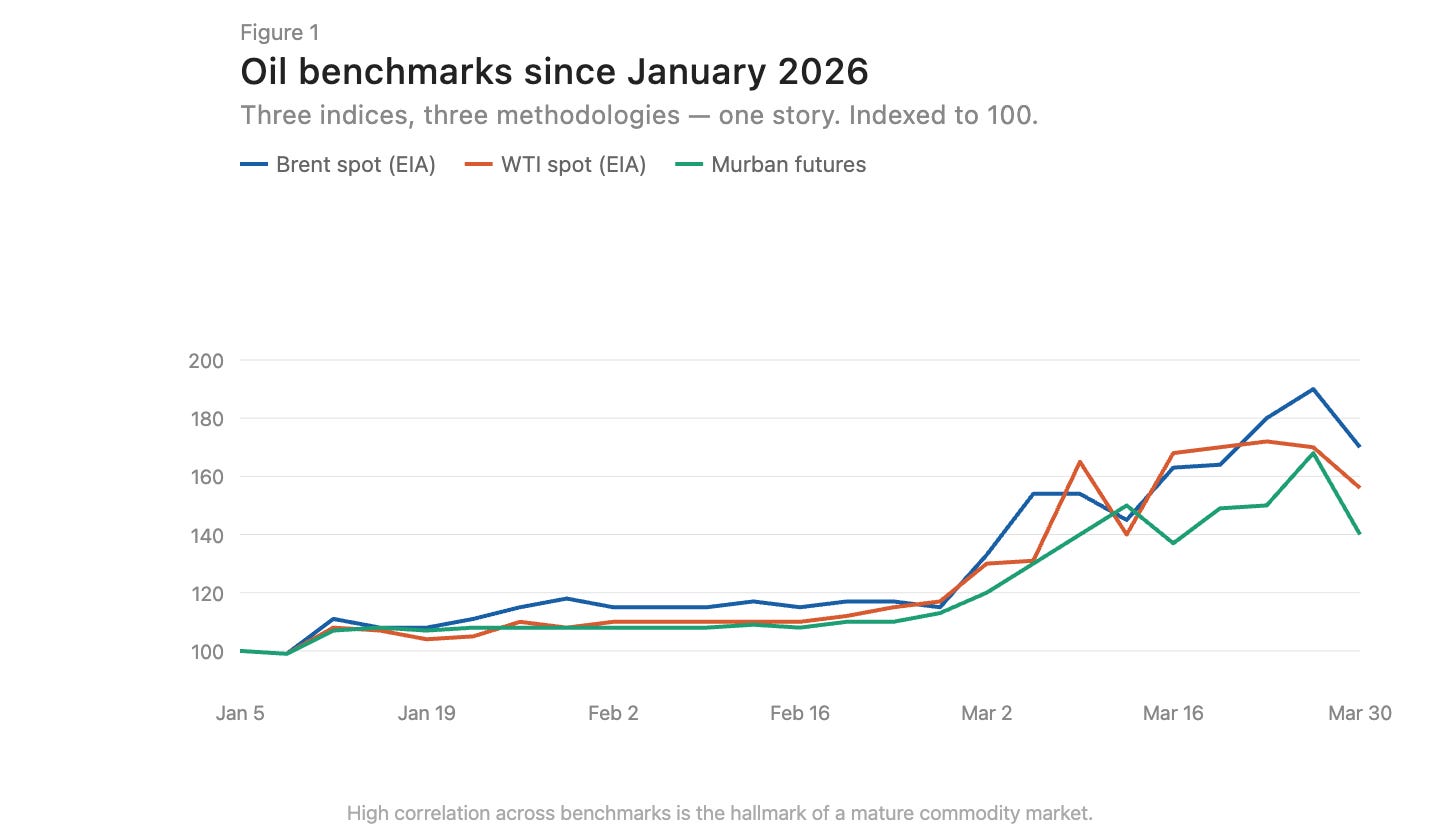

成熟な商品市場では、異なる方法論に基づいて構築された指数は収束する傾向があります。ブレント原油とWTIは地理的要因や原油の品質により数ドルの価格差がありますが、両者は同じ方向に動きます(図1)。この収束は効率的市場の特徴です。

図注:ブレントおよびWTI原油価格の推移を比較すると、方向性が非常に一致しています

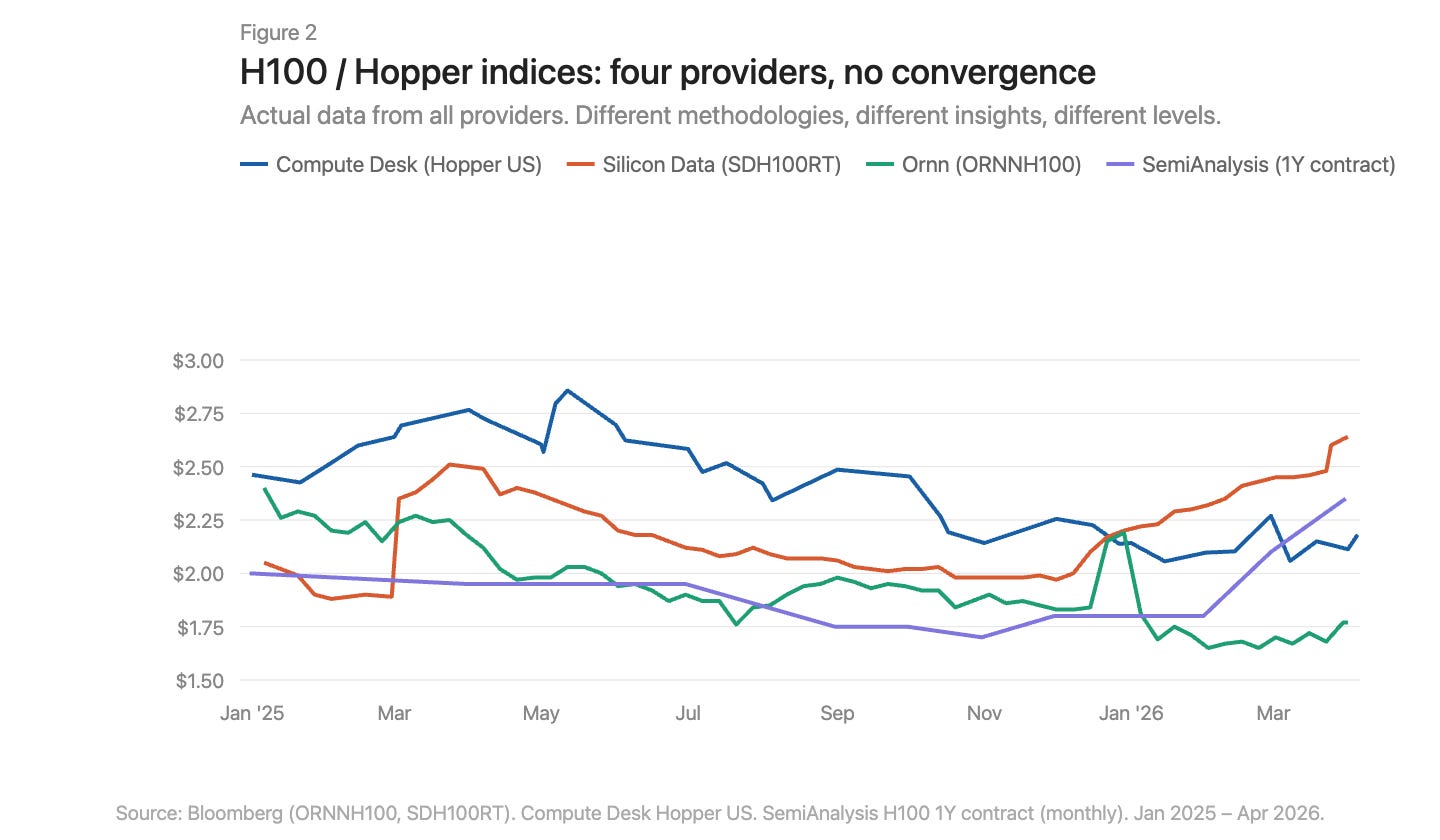

現在、Bloomberg终端には3つのGPU価格指数プロバイダーがあります:Silicon Data、Ornn AI、Compute Desk。SemiAnalysisは新たに4つ目を公開しました——100以上の市場参加者への調査データに基づいて構築された、H100の月次1年先物価格指数です。Silicon DataとOrnnは每日のH100賃貸指数を発表しており、Compute DeskはHopperアーキテクチャレベルでデータを集約しています。一方、SemiAnalysisは公表価格やスクレイピング価格ではなく、交渉後の契約価格を捉えています。各社の方法論、提供頻度、同一市場に対する洞察の視点が異なります。これらを重ねて見ると、差異が明確にわかります(図2)。

図注:4社のGPU指数を重ねて比較したところ、価格水準とトレンドは明確に異なっている

価格上昇は実際にどこで発生したのでしょうか

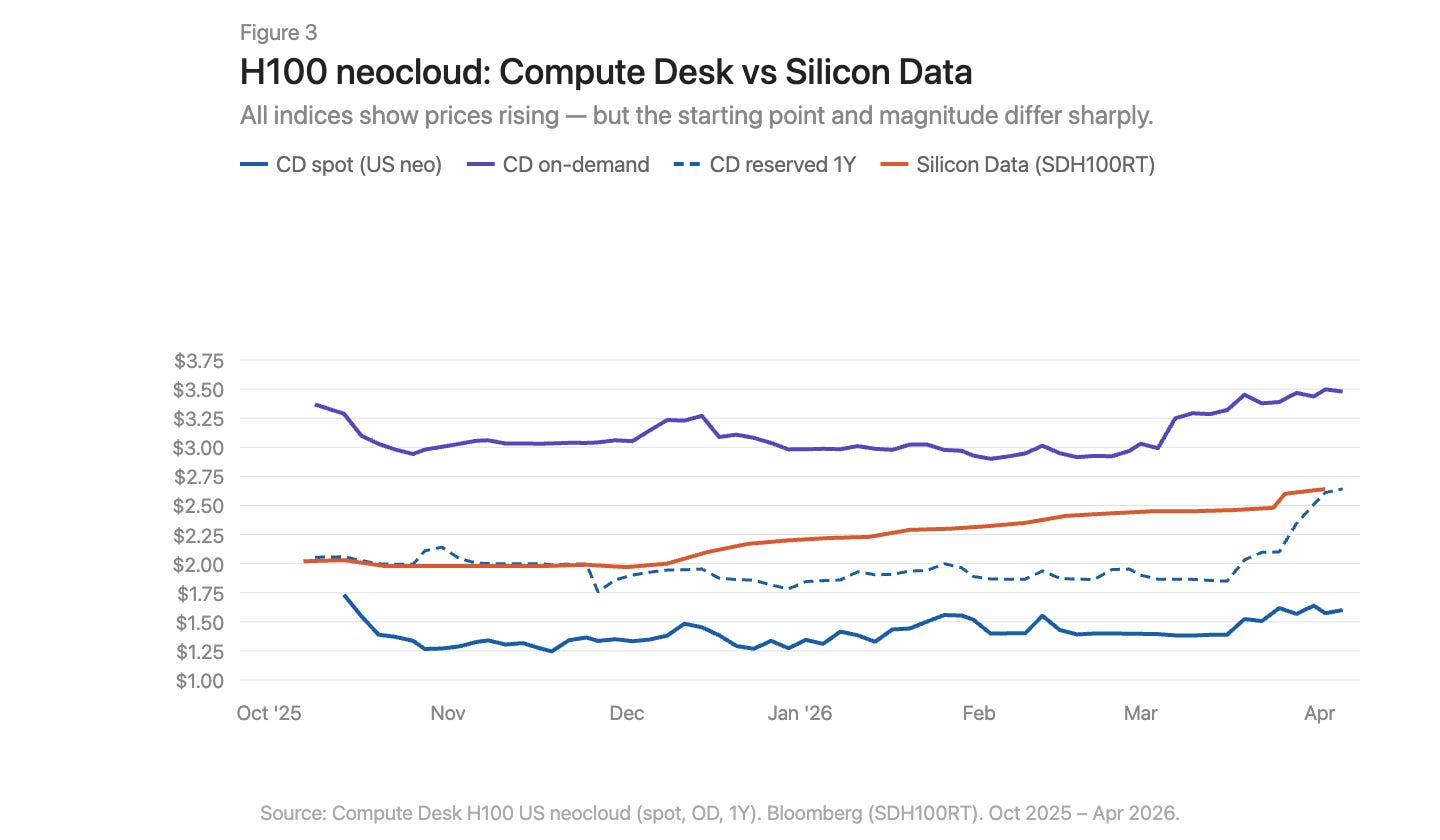

Compute Deskのデータを使用して、H100の価格変動をサプライヤータイプと契約構造別に分解し、Silicon DataのSDH100RT指数(図3)を重ね合わせることができます。すべての指標は価格上昇を示していますが、指標や契約タイプによって開始点と変動幅は大きく異なります。

注:H100の契約タイプ別価格推移とSDH100RTインデックスの重ね合わせ

Compute DeskのH100 NeoCloudデータは、集約指数よりも詳細な物語を語っている。オンデマンド価格は冬の間安定し、約3.00ドル/時間だったが、3月に急騰して3.50ドルに達した。スポット価格はよりノイズが多く、低めで、3月まで小幅な上昇トレンドは見られなかった。一方、Silicon DataのSDH100RTは、同期間で2.00ドルから2.64ドルへと、より滑らかで着実な上昇を示した。両指数は常に異なる価格レベルにあり、時間的なリズムの説明も異なる:Compute Deskは3月の跳躍を示し、Silicon Dataは緩やかな上昇を示している。

一年期の予約価格は2月までほぼ横ばいだったが、3月末に1.90ドルから急騰して2.64ドルに達した——徐々に追いつくのではなく、突然の再価格付けだった。これは持続的な構造的需要によるものというより、サプライヤーがオンデマンド市場で引き締められた後に契約料金を一斉に調整したようなものである。

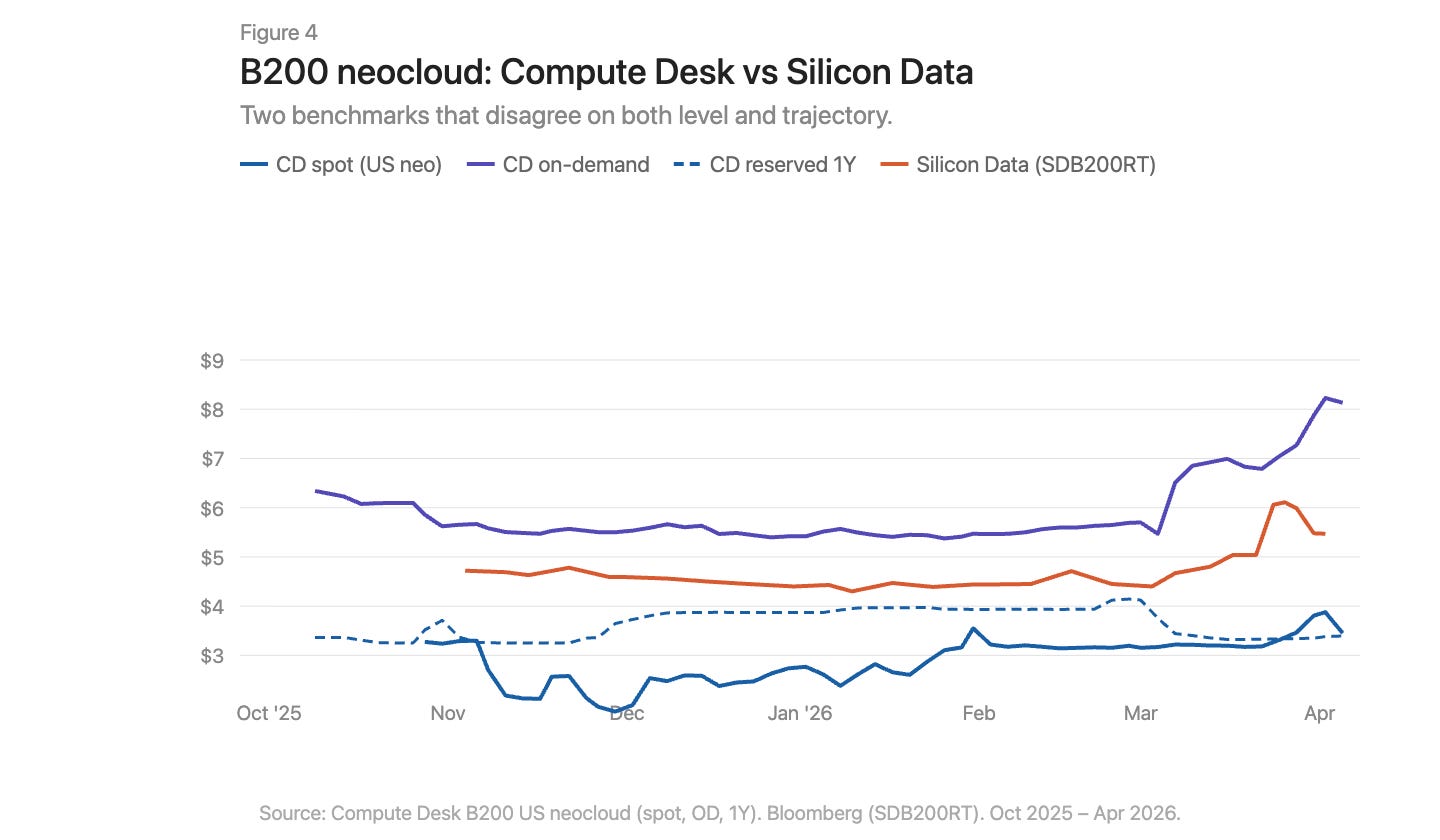

B200の3月の動向はさらに激しかった(図4)。Compute Deskのオンデマンド指数は数週間で5.70ドルから8.00ドル以上へ急騰した。Silicon DataのSDB200RTは4.40ドルから6.11ドルまで急上昇した後、5.47ドルまで下落した。両指数はこの行情を記録したが、開始価格は2ドル以上異なり、上昇と下落のパターンも異なる。B200は5か月未満のデータしかなく、サプライヤーも少なく、スプレッドも大きい。この2つの指数は、同じ出来事を非常に異なるレンズで観察している。

図の注釈:B200 のオンデマンドおよび予約価格の推移、Compute Desk と Silicon Data のデータを重ね合わせたもの

インフラの問題は、地域差だけではありません

商品市場にはバイアス差(basis differential)が存在する。アパラチア天然ガスは教科書的な事例である:膨大な貯蔵量が構造的に制約されたパイプライン容量の上に存在し、ペンシルベニア・オハイオ回廊の利用率は頻繁に100%を超える。ボレアリスパイプラインなどの新プロジェクトは2020年代後半まで稼働しない。

GPU市場にも同様の状況が見られる:バージニアのH100とフランクフルトのH100は、同じ経済的商品ではない。しかし、地域差だけでは、同一市場の指数乖離がこれほど大きい理由を説明できない。GPU市場のずれは、アパラチアの天然ガスよりも深刻である。天然ガスの問題は、需給を結ぶパイプライン容量という単一の欠落した环节である。一方、計算力市場のインフラ整備のギャップは、需給両方に存在する。物理的インフラ——信頼できる計算力の配分に必要な一貫したネットワーク、予測可能な設定、予測可能な可用性——は未成熟であり、時には全く機能しない。金融的インフラ——物理的差異が存在してもスプレッドを圧縮する標準化契約、透明なベンチマーク、アービトラージメカニズム——もまた存在しない。

データは物語を語っている。2026年初頭に計算能力を調達しようとした実際の体験は、さらに痛烈な物語を語っている。すべてのGPUタイプのオンデマンド容量は実質的に売り切れ状態だ。64枚のH100を見つけるのも困難だ:Compute Deskによると、90%のサプライヤーがオンデマンドクラスターの可用量をゼロと表示しており、予約市場もそれほど良くない。健全な市場では、このような希少性はすでに価格を新しい均衡点まで押し上げているはずだ。しかし実際にはそうなっていない。これはサプライヤー自身もリアルタイムの価格情報を欠いており、調整できていないことを示している。価格は上昇しているが、市場をクリアするにはあまりにも遅い。掲載価格と実際の支払意欲との間のギャップは、買い占め、転貸、非公式な二次市場取引によって埋められている。

何を変更する必要がありますか

現在のGPU算力市場には7つの核心的な課題があります:

コンセンサス基準が存在しません。複数のインデックスが存在し、方法論は異なり、結論は互いに矛盾しています。

統合的なナラティブは構造を隠蔽している。「H100価格」という数値は、異なるサプライヤータイプや契約期間間の大きな差異を隠している。

取引レベルのデータが不足しています。両方向市場では、アスク価格と実際の取引価格の差が非常に大きいです。

契約の標準化が行われていません。ほとんどのGPUレンタルは、両者間で個別に交渉され、条件は異なります。より短く、標準化された契約期間にすることで、流動性と価格発見が改善されます。

納品品質が保証されていません。ネットワークトポロジー、CPUペアリング、ネットワークスタック、実行時間の差が非常に大きいです。購入者は、購入する計算能力の品質を把握した上で約束を行う必要があります。

契約には流動性がありません。予約期間中に需要が変化した場合、選択肢は限られています:コストを負担するか、非公式に転貸するかのどちらかです。市場には、約束された算力のインフラを譲渡または転売する仕組みが必要であり、生産能力を最も必要とする人々の元に届ける必要があります。

先物カーブが存在しない。先物価格を設定できないため、ヘッジができない。これが貸出者がGPU担保に40%~50%のディスカウントを適用し、資金調達コストが高止まりする理由である。

本世紀最重要なコモディティの正常に機能する市場を構築するには、単一の要素だけを推進しても不可能である。計測、標準化、契約構造、納入品質、流動性——これらはすべて同時に進展しなければならず、それ以前に誰もGPU1時間の価値を正確に評価することはできない。