著者:見微知著雑談

目次

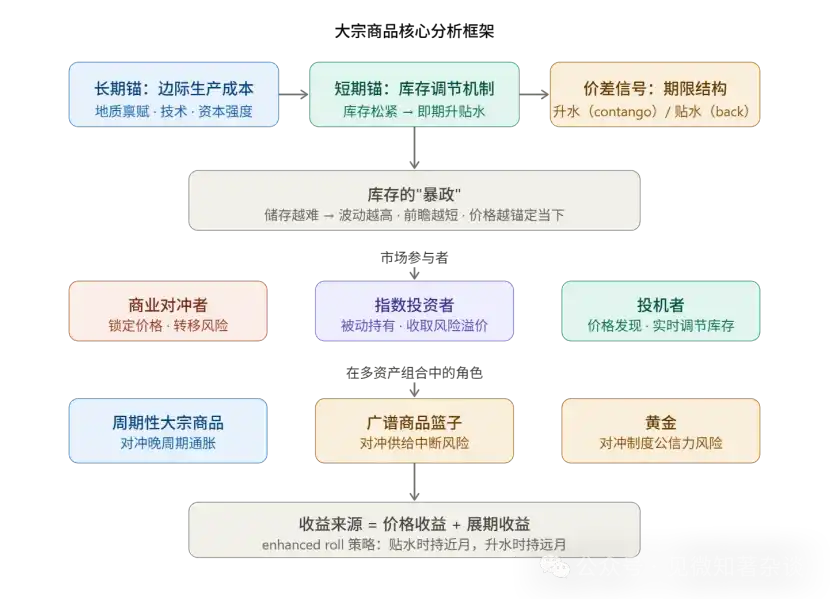

一、価格形成の二重アンカー機構

二、フューチャーズ構造は嘘をつかない

三、在庫の束縛:商品間ボラティリティの階層

四、市場参加者の機能分担

5. ロール収益の定量化ロジック

六、インフレヘッジの三分法フレームワーク

七、コモディティのポートフォリオ構成の考慮

8. 核心方法論のまとめ

九、ポートフォリオマネージャー向け商品入門ガイド

一、価格形成の二重アンカー機構

商品価格は二つの時間次元に同時にサービスを提供しており、これが全体の理解の出発点です。

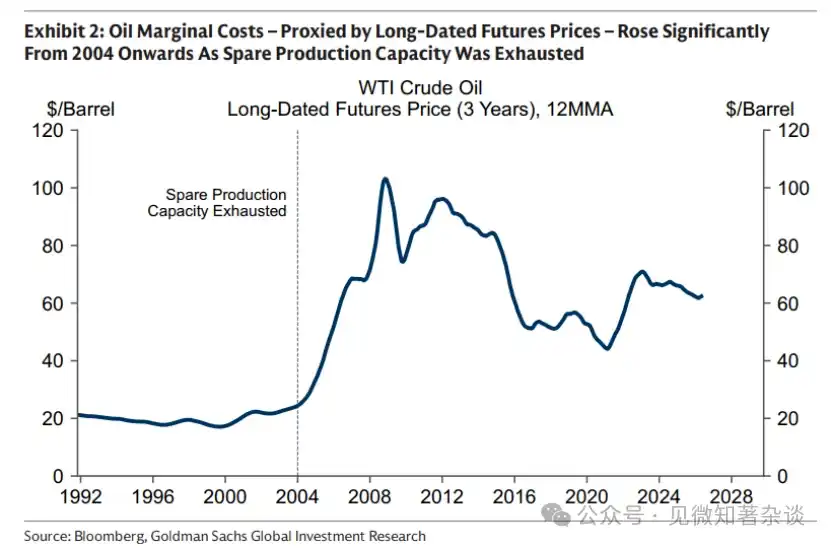

長期のアンカーは、限界生産コストによって決まり、これは市場が必要とする最後の最も高コストの生産者が投資する最低価格を意味する。このアンカーはゆっくりと移動するが、大きな影響を持つ。

原油を例に挙げると、2000年代初頭、余剰生産能力が枯渇し、限界コストが大幅に上昇したことで、市場は「開発段階」(既存資産の利用率を向上させる)から「投資段階」(新規生産能力の開発が必要)へ移行し、原油価格の中枢が体系的に上昇しました。

実際の運用において、長期先物価格(通常は5〜7年先の先物契約)は、生産者がこの期間に集中して価格ロックの意思決定を行うため、限界コストを代理する最良のツールです。

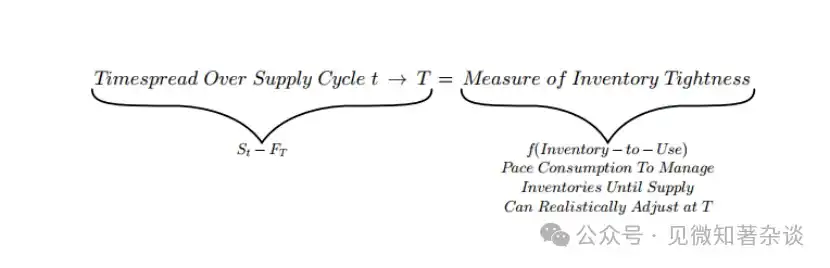

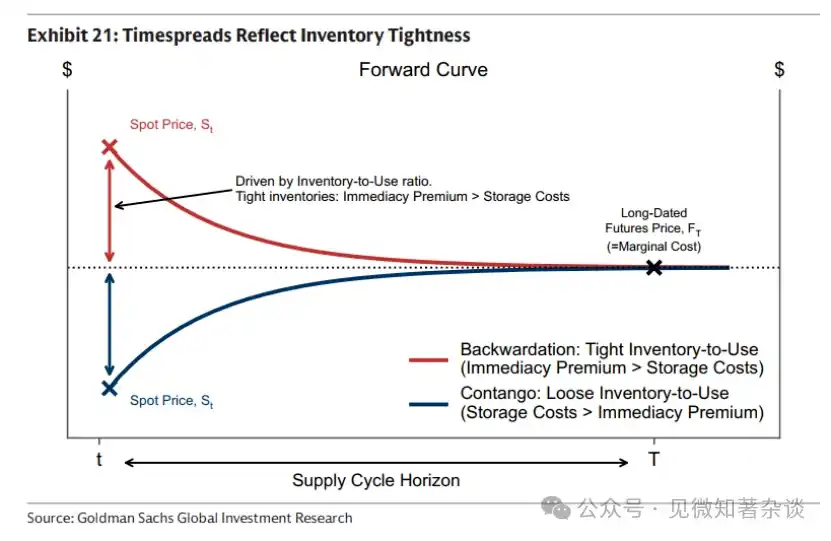

短期のアンカーは在庫レベルによってリアルタイムで調整されます。スポットと先物間の価格差(テイムスプレッド)は、将来の価格動向の予測ではなく、在庫の緩急を直接示す指標です。

方法論:あらゆる商品を分析する際、まず「先物アンカーがどれだけ移動したか」と「スポットがアンカーに対してどれだけ逸脱しているか」を分離する——前者は供給側の構造的変化を示し、後者は現在の物理市場の緩急を反映する。

二、フューチャーズ構造は嘘をつかない

期限スプレッドのシグナル価値は非常に高く、アービトラージメカニズムにより自己強制的に機能します:

ディスカウント(バックワーデーション)= 近月価格が遠月価格より高い→市場に実際の希少性が存在する

買い手は、即時に商品を手に入れるために「即時引渡しプレミアム」を支払う意欲があります。

スプレッド(contango)= 短期価格が長期価格より低い→在庫が豊富

保有者は現物を売却し、先物を購入して保管コストを受け取る。

このシグナルが信頼できる理由は、アービトラージ制約にあります。在庫が十分な状況でディスカウントが人為的に維持された場合、保有者は即座に現物を売却し、先物を購入してスプレッドを平準化します。

したがって、継続的な大幅なディスカウントは、実際の物理的希少性を伴う必要があります。

COVID-19時期の極端な事例(WTI先物価格がマイナスに落ちたこと)は、プレミアムの極限の鏡像——在庫が満杯になり保管場所がなくなり、スポット価格が保管コストを上回ってマイナスとなった。

OPECの役割は個別に理解する価値がある:石油生産国同盟は供給を管理することで在庫レベルを制御し、カーブの形状(継続的なディスカウント構造の維持)に影響を与えることができるが、長期的なアンカーを動かすことはできない。边际コストを決定するのは高コスト生産者(米国、カナダのシェールオイル)である。

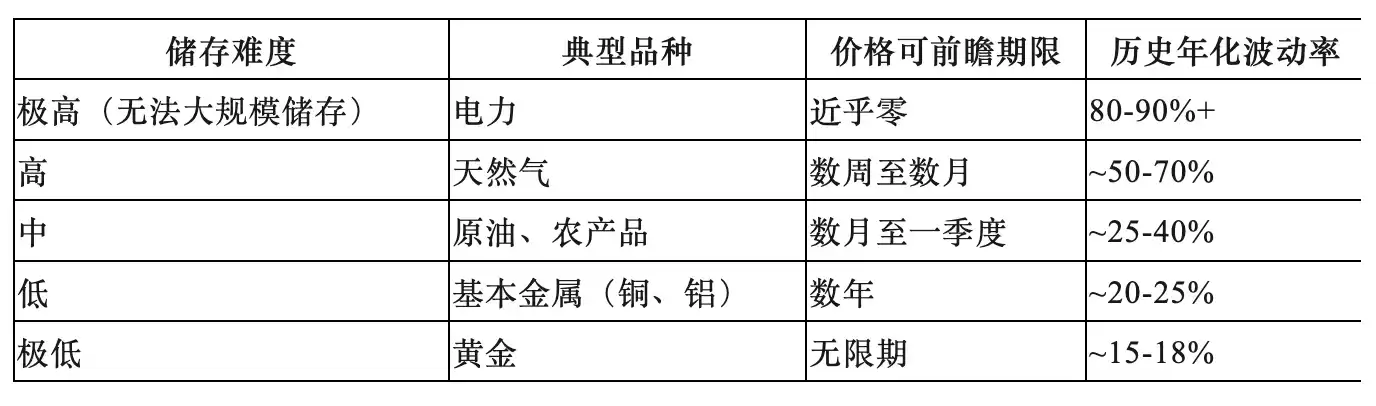

三、在庫の束縛:商品間ボラティリティの階層

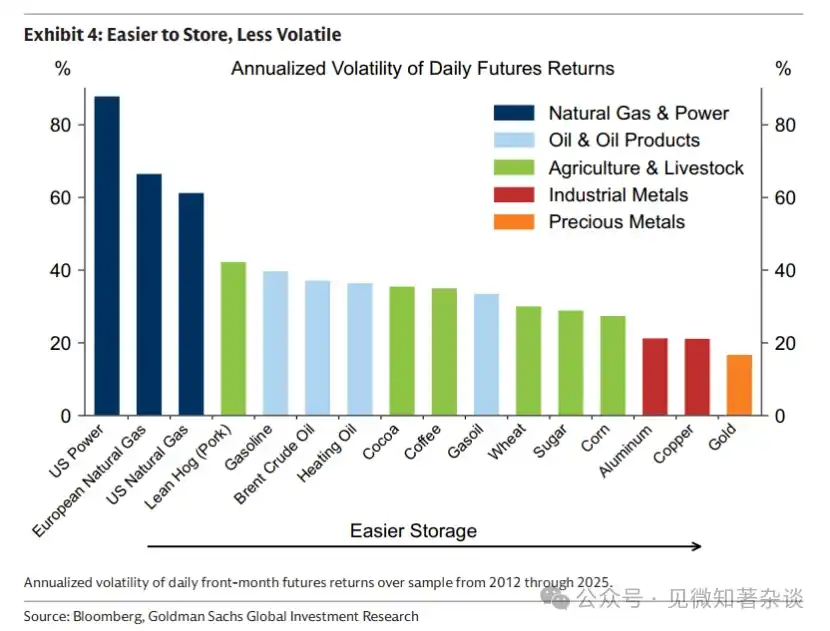

保管コストは、コモディティのすべての行動差異の基礎となる説明変数であり、予測可能な品種間の階層を形成する:

方法論的意義:

銅が「銅博士」と呼ばれ、世界経済の指標として用いられるのは、低保管コストにより価格が将来の需要(すなわち経済成長の期待)に定价されるからである。

天然ガスや農産物は、現在の物理的現実に強く連動しており、「将来のギャップ」で現在の価格を説明することはできません。これらの製品の市場は、在庫の蓄積と価格下落によって、過剰に早期に織り込まれた期待を吸収します。

四、市場参加者の機能分担

三つの参加者にはそれぞれ経済的機能があり、どれも欠かせません:

1)商業ヘッジャー(Commercials):市場が存在する理由です。

生産者が価格リスクを転嫁するために事前に価格を固定し、先物市場で売却することで、構造的なショートポジションを形成する。彼らは期待されるスポット価格よりも低い固定価格を受け入れ、その差額がリスクプレミアムとなる。

2)インデックス投資家(Index Investors):パッシブな流動性提供者です。

商業ヘッジャーの反対側で長期先物を買い、リスクプレミアムを収受し、方向性の判断は行わず、価格発見には関与しません。過去のデータによると、インデックスへの資金流入とコモディティ価格の動向の間には有意な相関関係は見られません——これらは価格を駆動しません。

3) 投機家(Speculators):価格発見の核心的なメカニズムです。

コーン市場を例に挙げると、USDAが発表する期末在庫予測は公開の基準であり、予測在庫が少ない場合、投機者は価格を押し上げて消費を鈍化させるために買い入れる。予測が緩和される場合、投機者は撤退して価格を下落させ、消費を加速させる。

このリアルタイム調整により、市場は物理的な不足が発生してから急激に修正するのではなく、在庫の削減または補充を事前に滑らかに完了できます。玉ねぎ先物が禁止された後、価格変動率が逆に大幅に上昇したことは、投機者が価格安定に寄与するという作用の逆証明です。

5. ロール収益の定量化ロジック

コモディティ先物の超過リターンは二つの部分で構成されています:

フューチャーズ超過収益 = 価格収益 + ロール収益(Roll Yield)

価格収益は现货価格の変動から生じ、カーブの前端に集中して現れる(需要ショックにより近月が大幅に上昇する一方、遠月は限界コストに連動して変動は限定的である)。

ロール収益は、契約が満期日に近づくにつれて価値が変化することから生じます:

·ディスカウント市場:

時間が経過することで契約価値が上昇し(毎日即日決済の高値に近づく)、正のロールドン収益が発生します。

·プレミアム市場:

時間の経過により、契約はより多くの保管コストを負担し、負のロール収益(ロール損失)を生み出します。

2024年のブレント原油は極端なケースでした:年間のスポット価格はほぼ横這いでしたが、投資家はロール収益だけで二桁のリターンを獲得しました。

強化ロール戦略:ディスカウントカーブ下では近月契約を保有してロール収益を最大化し、プレミアムカーブ下ではより遠い月の契約にロールしてロールコストを抑制します。これは商品先物の長期リターンを向上させるための核心的な能動的管理ツールです。

六、インフレヘッジの三分法フレームワーク

インフレを均一な全体として見なすのは一般的な誤りです——3つのインフレメカニズムには、それぞれまったく異なるヘッジ手段が対応します:

シナリオ1:後期インフレ→サイクル商品への配置

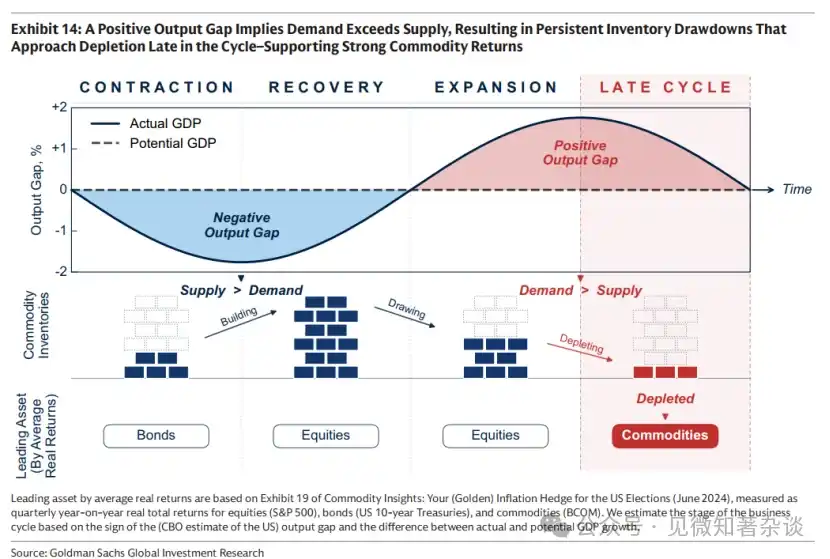

経済が過熱すると、出力ギャップは正となり、需要が供給能力を継続的に上回り、在庫が継続的に減少します。後期には在庫がほぼ枯渇し、原油価格と工業金属が大幅に上昇します。この段階では債券は弱体化しており、株式のリターンも鈍化し始めます——その際、商品は分散化の効果をもたらします。

重要なシグナルは、在庫が歴史的な季節的水準を継続して下回っており、減耗の傾斜が加速していることです。

シナリオ2:供給ショックによるインフレ→ 広範な商品バスケット(貴金属を除く)

供給ショック(地政学的イベント、極端な天候、政策による供給停止)によりインフレが上昇し、成長は鈍化するため、債券と株式が同時に圧迫される。コモディティは「中断された投入品」として、しばしば唯一の実質収益資産となる。中断のタイミングや発生源は予測不可能であるため、単一品種に賭けるのではなく、広範なバケツを保有する必要がある。

貴金属を除外する理由は、この状況下で金利引き上げの予想(機会コストの上昇)と証拠金追徴による流動性需要により、貴金属が逆方向に下落する可能性があるためです。

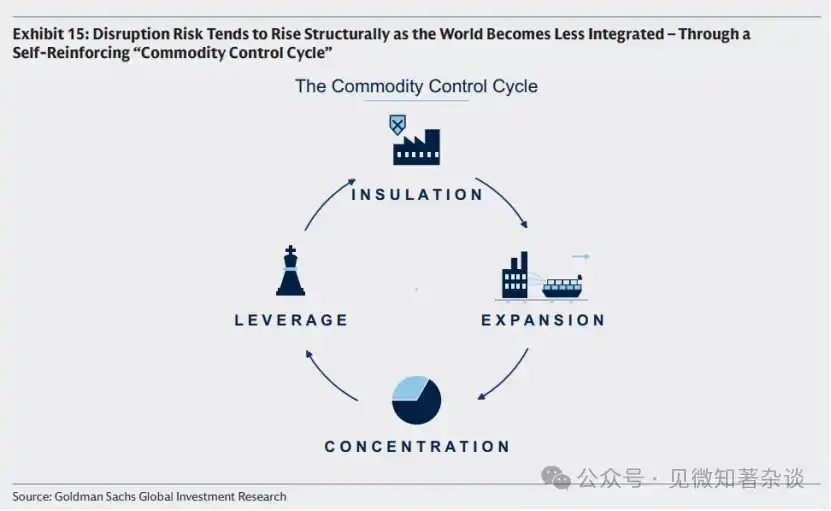

商品控制循環(Commodity Control Cycle)は、供給中断リスクの構造的分析フレームワークであり、自己強化的な地経学的ロジックチェーンを記述する。

各国の内向き政策→国内供給への補助→生産能力の過剰による世界市場価格の低下→高コスト生産者の撤退→供給の集中化→大手企業が供給を武器化する能力と動機を有する→各国のさらに強まる内向き政策。

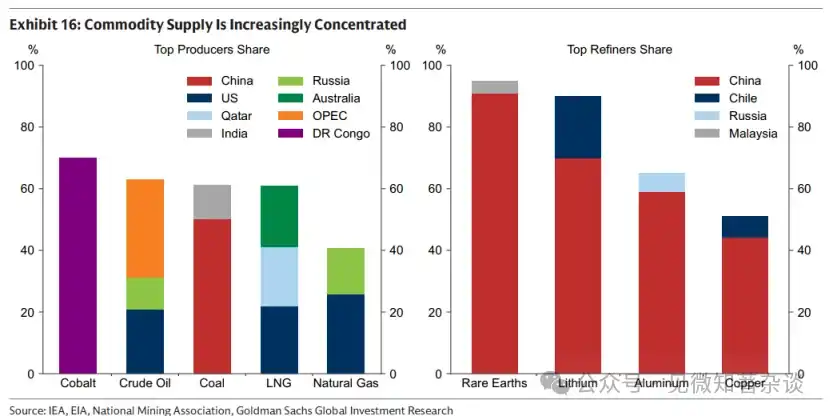

現在のレアアース精錬の約90%が中国に集中しており、これは第三/第四段階への循環に入るシグナルであり、供給中断のリスクが実質的に上昇していることを意味する。

シナリオ3:制度的信頼性リスク→ ゴールド

インフレ期待が財政纪律や中央銀行の独立性への疑念、または準備通貨の中立性への懸念によって高まっている場合、ゴールドは唯一、どの政府の信用にも依存しない中立的資産である。

1970年代の事例(米国財政拡張+政治的圧力による金融政策の干渉+イラン資産凍結によるドルの中立性の損傷)は、この状況下での金の役割の限界を明確に示している。

黄金在前两种情景中往往不是有效对冲,甚至可能因加息预期和流动性需求而下跌。

七、コモディティのポートフォリオ構成の考慮

1)商品股权との本質的な違い

商品株式(鉱山企業、エネルギー企業)とコモディティ現物の相関係数は約0.55であり、大型株とも同程度の約0.55の相関を示す。コモディティのヘッジ機能が最も必要とされる場面、つまりインフレと成長鈍化の両方により株式が下落する際、商品株式は市場全体とともに下落し、さらに企業固有のリスク(運営の中断、コスト構造への曝露)を負う。

2026年のホルムズ事件を例に挙げると:この事件は世界の石油・ガス流量の約20%を遮断し、コモディティ価格が大幅に上昇しましたが、影響を受けた地域の生産者は高値を現金化できず(運営が損なわれ)、他のセクターの生産者はエネルギーコストの上昇により利益率が圧迫されました。

2)ボラティリティの「直感に反する」貢献

BCOMの年間ボラティリティは約15%で、米国国債(~8%)より高く、米国株式(~19%)より低い。重要なのは、コモディティのボラティリティのピークが、株式と債券が同時に下落する時期(高インフレ+弱成長)に集中しているため、少量のコモディティ配置は全体のポートフォリオのボラティリティを増加させるのではなく、むしろ低下させることができる点である。

ヘッジには大規模な配置は必要ありません——商品価格上昇がCPIに伝導される割合は100%よりはるかに低く(原油価格が2倍になってもインフレが2倍になるわけではありません)、小さなポジションで十分な保護が可能です。

3)基準の選択と地域適応

·S&P GSCI:生産量加重、エネルギー比率約52%、ボラティリティ約20%

·BCOM:エネルギー・金属・農産物がそれぞれ約29%・35%・36%とよりバランスが取れており、ボラティリティは約15%で、現在の主流な投資ベンチマークです

重要なお知らせ:両基準は米国天然ガス(Henry Hub)を天然ガスのリスク暴露の指標としていますが、欧州の投資家はTTFに、アジアの投資家はJKMに置き換える必要があります。そうでないと、地域のエネルギーインフレを系統的に過小ヘッジすることになります。

8. 核心方法論のまとめ

1. 定価分析:「先物アンカー(限界コスト)」と「期間スプレッド(在庫)」の2つの次元を常に区別し、長期先物で前者を、1M-13Mスプレッドで後者を代理する。

2. 品種選択:ストレージ経済を軸に、「現在を生きる」エネルギー農産物と「先見できる」金属を区別し、それぞれに異なる分析フレームワークと保有ツールを対応させる。

3. インフレヘッジ:3つのインフレメカニズムを明確に区別し、「一括インフレ」という粗雑な判断を拒否する。

4. リターンの帰属:コモディティ先物を保有する際は、価格リターンとロールリターンを分けて考慮し、後者はカーブの形状に影響されるため、エンハンストロール戦略で能動的に管理できます。

5. リスクシグナル:商品コントロールサイクルの段階を監視——グローバル供給の集中度が継続的に上昇した場合(第3段階のシグナル発生)、供給中断リスクに対する構造的配置価値も上昇する。

ポートフォリオマネージャーコモディティ入門ガイド

零、実行の概要

本の入門ガイドでは、商品市場の実用的な紹介を提供します——どのように機能するか、ポートフォリオを保護するタイミング、およびエクスポージャーを得る方法。

現在を把握し、未来に投資しましょう。商品価格は、二つの時間軸で機能しています。一方では、将来の生産に必要な限界コスト(地質的要因、技術、資本集約度に依存)によって裏打ちされ、新たな供給を促進します。他方では、在庫を管理するために現在の消費を調整します。在庫が少ない場合、需要を抑制し枯渇を防ぐために価格は上昇します。在庫が豊富な場合、過剰在庫を減らすために消費を促進するために価格は下落します。

在庫の拘束。在庫は、供給の決定が消費が発生する数ヶ月または数年前にすでに決定されるという商品市場に内在する時間的不一致を解決する。しかし、保管は無料ではない。在庫が難しい商品ほど、保管コストが価格に与える制約が強くなり、これは価格の変動性を形成し、商品市場の先見性を制限し、価格を現在の実物の現実に戻す。

すべてのインフレが同じとは限りません。三种の異なるインフレショックには、それぞれ異なるヘッジツールが必要です。

1)周期後期:周期性商品でヘッジする。経済が過熱し、需要が生産能力を上回ると、在庫が継続的に消費され、インフレ圧力が蓄積する。周期後期には、在庫がほぼ枯渇するにつれ、石油や工業金属などの周期性商品が上昇する傾向があり、この時期は債券価格が弱まり、株式リターンが鈍化し始める。

2)供給の中断:貴金属を含む広範な商品バケットでヘッジする。供給の中断が発生した場合(例:2022年にロシアがヨーロッパへの天然ガス供給の約40%を遮断)、インフレが上昇し、成長が鈍化して、債券と株式の価格も下押しされる。このとき、中断された投入財としての商品は、実質リターンを正に保てる数少ない資産の一つである。中断の発生源と時期は本質的に予測不可能であるため、貴金属を含む広範な商品バケットが最も堅牢な保護を提供する。

3)制度信用风险:黃金對沖。當對制度可信度和宏觀政策的擔憂推高通脹預期時,黃金是關鍵的中性資產,其價值不依賴於任何政府的背書。

商品のボラティリティを利用してポートフォリオの安定を図りましょう。商品はボラティリティが高くなりがちですが、株式と債券が同時に下落する際、つまり高インフレで成長が鈍化する時期に価格が急騰することが多いです。したがって、商品に少量投資することで、ポートフォリオ全体のボラティリティを増加させるのではなく、逆に低下させることができます。

エクスポージャーを取得してください。BCOMなどの従来のベンチマークは、実用的な出発点です。よりカスタマイズされたヘッジを求める投資家は、特定地域のエクスポージャー(米国ベンチマークでは欧州やアジアのエネルギーインフレを十分にヘッジできない可能性があるため)を検討し、最も懸念するインフレメカニズムに偏り、長期的な商品先物保有のリターンを改善するための強化されたロール戦略を採用することができます。

一、商品の仕組み

1.1. 現在を捉え、未来に投資する

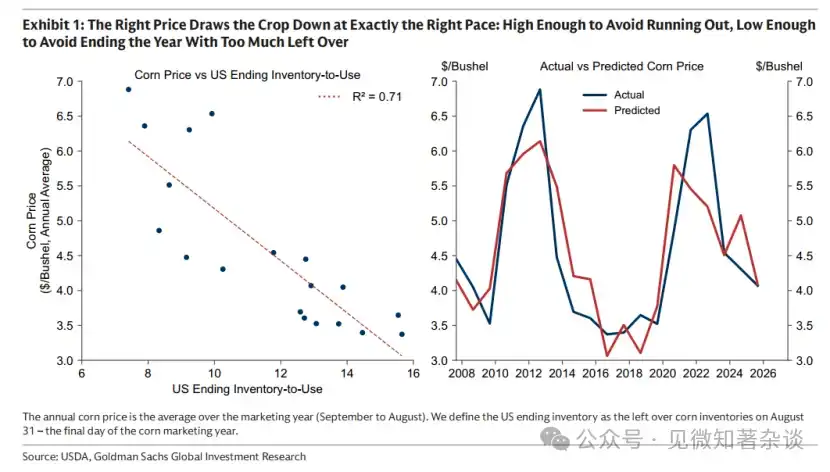

米国のコーンの収穫期は秋にわずか数週間しか続かないが、この短い期間に生産された作物は、米国および世界全体の今後12か月分の需要を満たさなければならない。そのため、価格はバランスを取る役割を果たさなければならない。つまり、次回の収穫前に在庫が枯渇しないように十分に高く、かつ年末に過剰在庫が残らないように十分に低くなければならない。適切な価格は、在庫をちょうど良い速度で消費するために、消費を遅らせたり早めたりする(図1)。

チャート1:適切な速度で作物を消費するための正しい価格:枯渇を避けるには十分に高く、年末に過剰在庫を残さないには十分に低い

しかし、価格にはもう一つの役割があります:次回の収穫に備えて栽培を確保することです。将来の生産における限界コストが上昇した場合(肥料価格の急騰、単収の低下、または高品質農地の希少化により)、価格のアンカーも上昇し、価格はそれに応じて調整され、このより高い価格水準を中心に在庫が消費されます。

コーン市場の説明:商品価格は、二つの時間次元で同時に機能している。一方では、将来の生産の限界コスト(地質、技術、資本集約度に依存)によって裏打ちされ、他方では、現在利用可能な在庫が適切な速度で消費されるように調整される。

このロジックは、生産が季節的(例:農業)であれ、継続的(例:石油や銅)であれ、すべての商品市場に適用されます。後者の場合、市場への供給量は、消費が発生する数四半期または数年前に決定されたものによって大きく制約されています。

1.2. フォワードへのアンカー

長期先物を用いることで、限界コストの変動を近似できる。生産者は長期間にわたり資本を投入し、生産決定を行うため、数年先の先物を売却して価格を固定し、価格リスクを管理する。固定された価格がコストをカバーできる場合にのみプロジェクトが実施されるため、長期先物価格は、限界コストの実用的な代理変数となる。つまり、最もコストが高く、最後に必要とされる生産者が依然として投資を続ける最低価格である。

図2に示すように、限界コストの変動は緩やかだが、時間の経過とともに顕著な変化が生じる可能性がある。石油市場では、2000年代半ば以降、1970年代に構築された余剰生産能力が21世紀初頭に枯渇したことで、限界コストは急激に上昇した。これにより、市場は供給増加が既存資産の利用率向上によってもたらされ、コストが低い「開発段階」から、より高いコストで新たな次世代生産能力を建設する必要がある「投資段階」へと移行した。

チャート2:2004年以降、余剰生産能力が枯渇したため、石油の限界コスト(長期先物価格で代理)は顕著に上昇した。

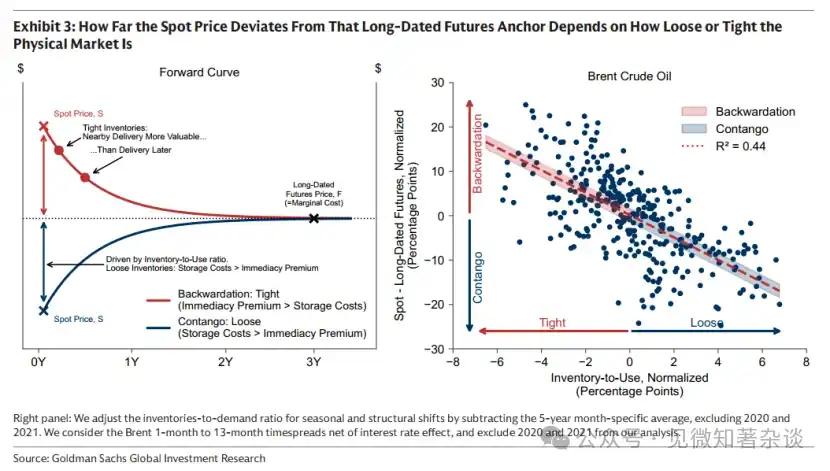

1.3. 期限スプレッドは嘘をつかない

長期先物は将来の供給の限界コストを反映しているため、現物価格は長期先物価格を基準として動きます。

现货価格と長期先物価格の任意の差異——期間スプレッドとして定義される——は、在庫管理のために存在するものであり、現在の実物状況を直接反映している。

・希少性が近月物に価値をもたらす。買い手は即時納品のプレミアムを支払い、商品を即座に入手することで、现货価格を先物価格より高く押し上げる。この結果生じる下向きのカーブ——现货プレミアム——は、在庫が逼迫している際、近月契約が遠月契約よりも価値が高いことを示すだけであり、価格が下落すると予想されているわけではない(図3の赤色部分)。

·十分充足的库存消除了为即时交付支付溢价的必要性。选择等待交付需要在期间持有商品库存——当库存高企时,这可能是一项显著的开支。因此,现货价格交易于期货价格之下,产生向上倾斜的曲线——期货溢价——这反映了远期合约中蕴含的存储成本,而非预期价格会上涨(图表3中蓝色部分)。

新型コロナウイルスの影響で、石油の先物プレミアムが極限まで押し上げられました。経済の停滞により石油需要が崩壊し、貯蔵施設が完全に満杯になりました。石油の行き場がなくなり、スポット価格はマイナスになりました。

図3:现货価格が長期フューチャーズアンカーからどれだけ逸脱するかは、実物市場の緩和または緊張度に依存します。

これらの期限価格差は嘘をつかない。現物価格が期货価格を上回って継続的に維持される(現物プレミアムが維持される)ことは、真の希少性が存在しない限り不可能である。

理由は、在庫が豊富で即時納入のためにプレミアムを支払う必要がない状況で、现货価格が先物価格を上回った場合、商品を即時に必要としていない在庫保有者が、高い现货価格で売却し、遠期市場で安価に買い戻して将来の納入に備えることができ、その間に発生する保管コストを回避できるためです。

より多くの保有者が同じ操作を取るにつれ、スポットの売却圧力が強まり、スポット価格がフューチャーズに対して下方に押し下げられ、市場は迅速にフューチャーズプレミアム状態に戻ります。

OPECは曲線を形作ることができるが、アンカーを動かすことはできない

期限スプレッドは物理的現実に嘘をつくことはできませんが、生産者グループなどの十分に大きな参加者は、物理的現実そのものに影響を与えることができます。これが石油が通常スポットプレミアム状態で取引される理由です。OPECは供給を管理することで、期限スプレッドが反映する在庫レベルを制御し、カーブの形状に影響を与えます。

オペックは、石油を意図的に保管し、稼働停止产能を維持することで、不足が発生した際に在庫を安定させ、価格が急騰した際に供給を解放して変動を抑制できる。低い変動性は、石油の代替品へのインセンティブを低下させ、長期的な石油需要を支える。この供給管理により在庫は逼迫した状態を保たれ、カーブはスポットプレミアムを維持し、オペックは同行(より低い先物価格でヘッジしている)よりも高いスポット価格で石油を販売でき、比較的控えめな生産調整でより大きな価格変動を生み出すことができる。

OPECは曲線を形作ることはできるが、アンカーを動かすことはできない。長期価格は限界高コスト生産者によって設定される——それはOPECではない。米国とカナダからの高コスト生産がアンカーを設定している、つまり次の1バレルの石油を生産するのに受け入れ可能な最低価格である。OPECには、これらの高コスト供給すべてを置き換えるのに十分な余剰生産能力はまったくない。

1.4. 在库的束缚

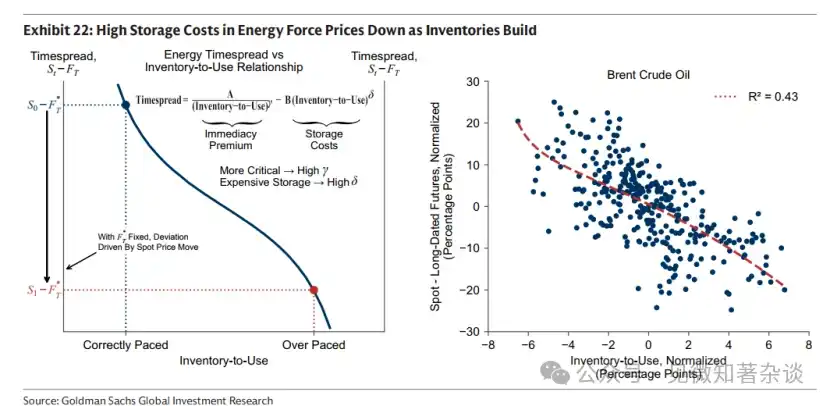

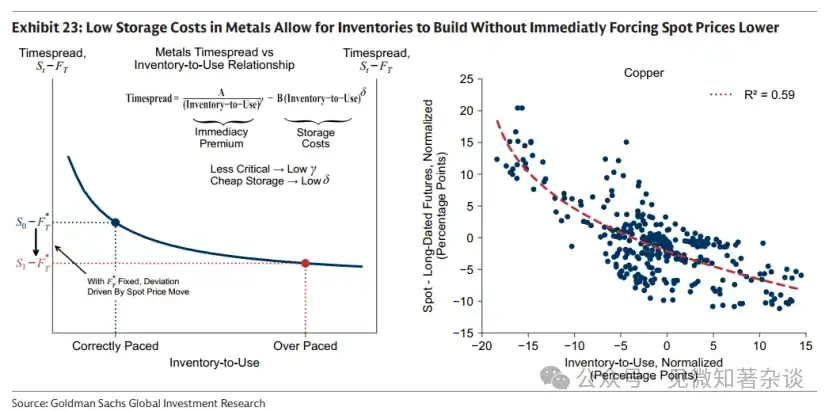

在庫は、供給の決定が消費が発生する数ヶ月または数年前にすでに決定されるという商品市場に内在する時間的不一致を補完する。しかし、在庫を保有することはコストを伴い、そのコストは重要である。商品の保管が困難であればあるほど、保管コストは価格に強い制約を課す。これらの保管制約は、商品市場の行動様式を形作る——価格変動の大きさ、商品市場がどれほど先を見通せるか、そして価格が現在の実物の現実に戻る速さである。保管経済学は、商品が逃れられない制約である。

1.5. 保管が容易で、ボラティリティが低い

在庫は、市場がショックを段階的に吸収できるようにすることで、ボラティリティを抑制します。このバッファーがなければ、価格は即座に反応しなければならず、より大きなボラティリティを引き起こします——電力市場では、大規模な蓄電が課題であり、需要と供給は秒単位で一致させる必要があります。天然ガスの保管はコストが高く困難であり、需要の予期せぬ変化を吸収できるバッファーは非常に限られているため、ボラティリティは非常に高くなります。一方、金属は保管が容易でバッファーとして機能しやすいため、ボラティリティははるかに低くなります(チャート4)。

チャート4:保管が簡単で、ボラティリティが低い

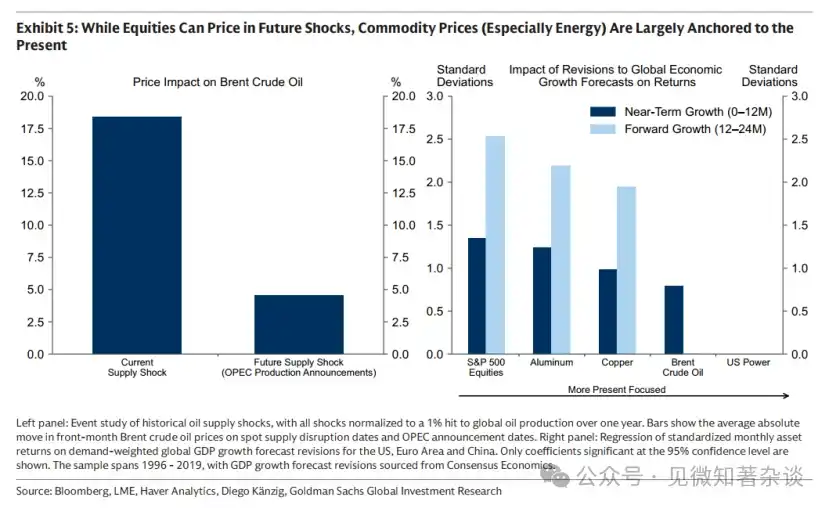

1.6. 債券や株式とは異なり、商品は長期的な見通しを立てることはできません。

予想される不足は、在庫の制約が常に価格を現在の実物市場の現実に戻すため、商品価格に反映されないことが多い。未来の不足を予想して価格が早期に上昇すると、消費が鈍化し、供給が増加して在庫が蓄積する。したがって、長期的な不足は短期的な過剰を引き起こす可能性がある。過剰在庫が行き場を失い、増加し続ける保管コストが価格を押し下げ、通常は予想される不足が発生するはるか前からである。

これはエネルギーおよび農業分野で特に顕著であり、供給が価格上昇に迅速に反応し、保管コストが高いため、在庫が急速に蓄積し、価格が迅速に修正される。一方、金属分野ではこの傾向はそれほど明確ではない。供給の調整が遅く、保管コストが低いため、在庫の蓄積は通常、制御可能であり破壊的ではなく、金属価格はより先を見据えることができ、即座の価格修正は起こらない(図5)。

図5:株式は将来のショックを価格に反映できるが、商品価格(特にエネルギー)は現在に主にアンカーされている

1.7. 誰が商品を取引し、なぜですか?

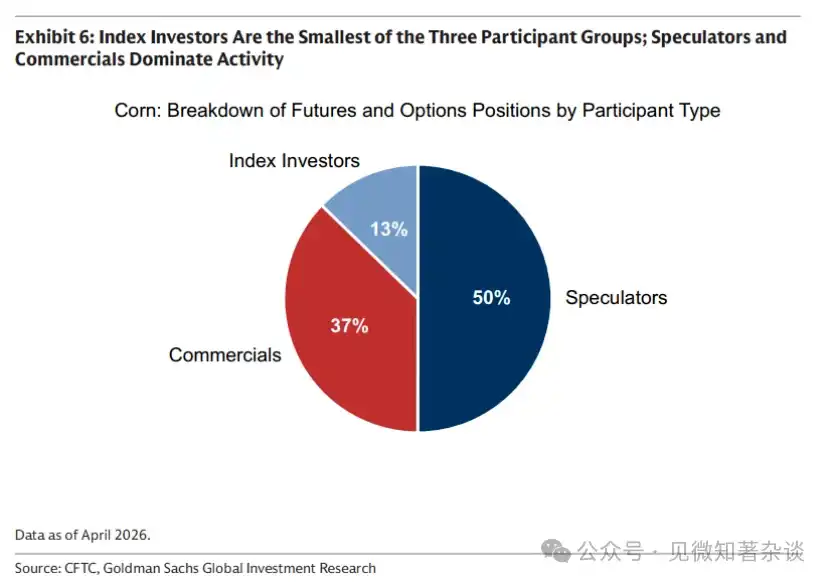

商品市場では、商業機関、インデックス投資家、投機家の三つの異なる参加者グループが活発に活動しており、それぞれが供給決定と消費との間の時間差を解消しています(図6)。

図6:指数投資家は3つの参加者グループの中で最小であり、投機家と商業機関が主導している

·商業機関——市場が存在する理由——主に生産者である。生産者は非常に前もって資本を投入し、生産を計画するが、最初の原油が輸送されるまでに価格が大幅に変動する可能性がある。このような価格リスクを軽減するために、生産者は予想されるスポット価格より低い価格で先物を売却してヘッジを行う。このディスカウントがリスクプレミアムである:価格リスクを他者に移転するコスト。

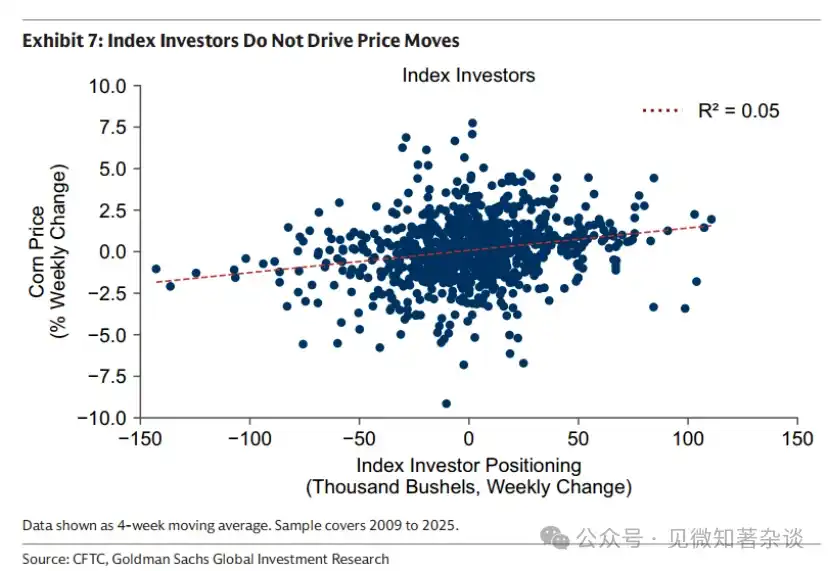

・インデックス投資家——受動的な流動性提供者——は、リスクプレミアムを受ける代わりに、長期先物売却の反対側の固定買い手である。彼らは価格に対して方向性の見解を持たず、単に商品を資産クラスとしてロングし、時間の経過とともにポジションを機械的にロールオーバーする。したがって、彼らは価格変動を引き起こさない(図7)。

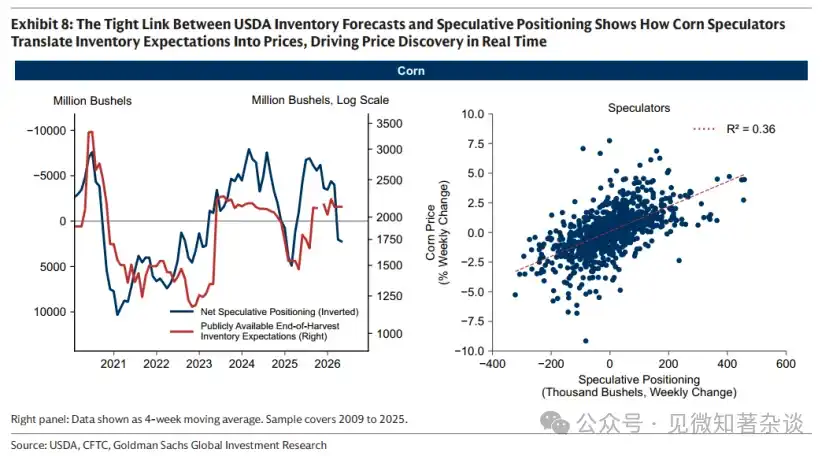

·投機家——価格発見者——は新しい情報を価格に反映させ、在庫消費速度の調整をリアルタイムで支援します。コーン市場では、米国農務省が収穫期末在庫の先見的予測を公表することで、期待される需給バランスに公開的な基準を提供するため、先物基本面予測と投機的買いの関連性が特に明確です。

図8の左図に示すように、米国農務省の在庫予測が低く、投機的なロングポジションが大きくなることが同時に発生している。在庫が季節末までに枯渇すると予想される場合、投機者は買い入れ、価格を押し上げ消費を抑制する。一方、年末に在庫が過剰になると予想される場合、投機者は撤退する。

投機者は在庫予測をリアルタイムで価格に反映させることで、市場が前もって滑らかに調整できるようにしています(チャート8右)。彼らがいなければ、価格は不足が実際に発生するまで調整されず、より急激で破壊的な修正を招きます。

図7:指数投資家は価格変動を引き起こさない

図8:米国農務省の在庫予測と投機的ポジションの密接な関連性は、コーンの投機家が在庫予測を価格に反映させ、リアルタイムで価格発見を駆動する方法を示しています。

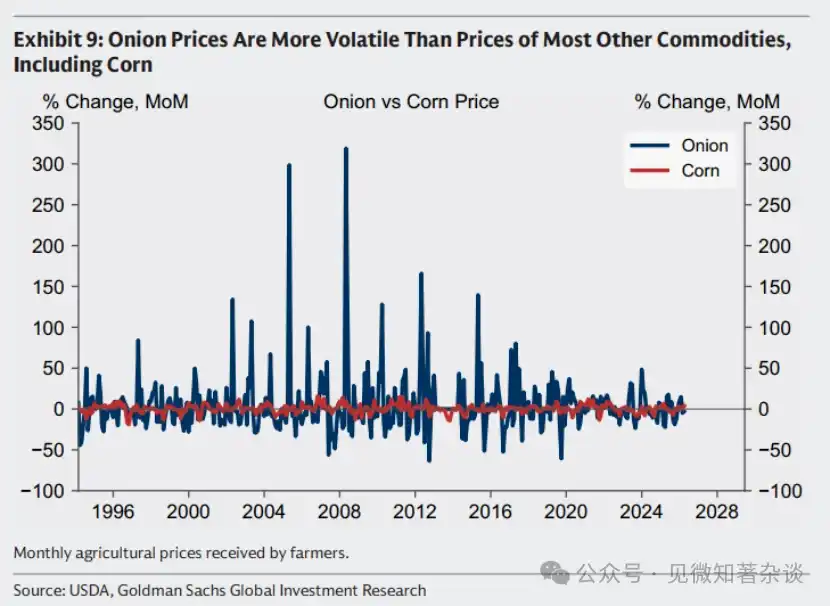

事例:逆効果となったタマネギ先物取引禁止

時々、投機家は商品市場における役割により審査される。しかし、投機家のいない市場はむしろより大きな変動性を示すことが多い——タマネギ市場の有名な例がそれを示している。

1955年、玉ねぎ農家出身のフューチャーズトレーダー、ヴィンセント・コスガとそのパートナーのサム・シーゲルは、シカゴ商品取引所で玉ねぎ市場を操作した。秋には、彼らはシカゴ市場の99%以上を支配し、約14,000トン(3,000万ポンド)を蓄積した。玉ねぎは全米各地からシカゴに運ばれ、倉庫は満杯となり、保管コストが上昇した。

貯蔵コストの上昇という圧力の下、彼らは戦略を変更し、玉ねぎ生産者が在庫を買い取らない限り市場を洪水のように満たすと脅した。玉ねぎ生産者が介入した際、この二人組は大量の玉ねぎ先物のショートポジションを構築した。1956年3月の収穫期が終了したとき、彼らは依然として市場を洪水のように満たし、価格は1袋2.75ドルからわずか10セントまで下落した——これは袋自体のコストよりも低かった。

コスガとシーゲルは彼らのショートポジションから数百万ドルを稼いだ。多くの農家が破産した。この出来事により、米国議会は1958年に「玉ねぎ先物取引法」を可決し、玉ねぎ先物取引を完全に禁止した。今日でも、石油、小麦、銅、さらには冷凍オレンジジュースの先物は取引可能だが、玉ねぎの先物は取引できない。

しかし、禁令は逆効果となった。投機家が情報を価格に反映させ、在庫消費をリアルタイムで調整しないため、玉ねぎの価格はより不安定になった——むしろ、より安定するはずだったのに(図9)。

図9:玉ねぎの価格は、玉米を含む他のほとんどの商品よりも価格変動が大きい

1.8. ロール収益が商品リターンにおける役割

商品先物リターン(金利を超える部分)は、価格リターンとロール収益の二つの構成要素から成ります。ロール収益の役割を説明するために、シンプルな仮定を用います。

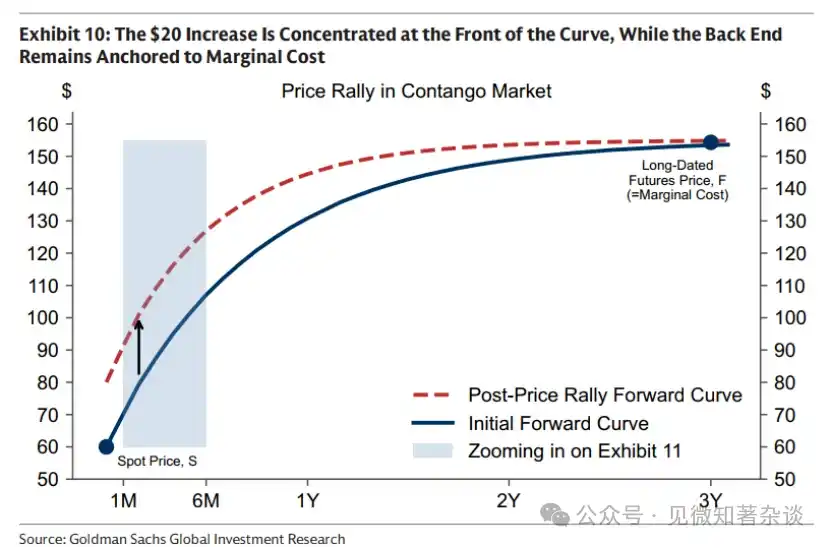

価格リターン。需要の増加により在庫が逼迫し、スポット価格は20ドル上昇しました。図10に示すように、この20ドルの上昇はカーブの前端に集中しており、後端は限界コストに引き続き锚定しています。

図10:20ドルの成長は曲線の前端に集中し、後端は限界コストに依然として固定されています

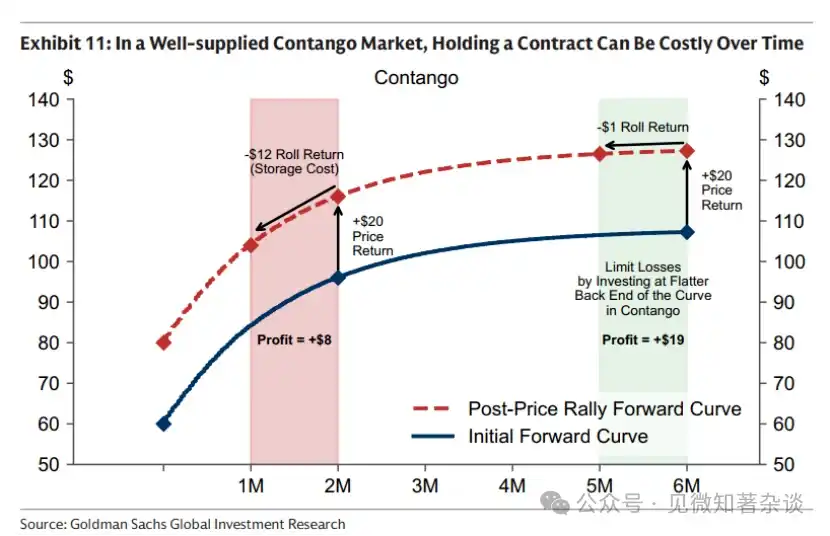

ロール収益。商品先物契約は本質的に、2026年8月のような将来の実物引渡しの権利を意味します。時間が経過するにつれて、契約は実物引渡しに近づきます。したがって、現物価格自体が変化しなくても、先物カーブの形状によってその価値は上昇または下落する可能性があります。

·供給が十分なフューチャーズプレミアム市場では、コントラクトを保有していると時間とともにコストが発生する可能性があります。スポット価格が変化しなくても、2026年8月の同一コントラクトは、毎週の経過に伴い保管コストを含むため、価値が下がる可能性があります。在庫が十分な場合、これらの保管コストはかなり大きくなることがあります。

·チャート11の仮定例では、交割日まで1か月経過するだけで、保管コストが即時納入プレミアムを完全に相殺し、12ドルの損失が発生する。これにより、当初の20ドルのスポット価格上昇は8ドルに減少する。このような負担を軽減する一つの方法は、より緩やかな勾配を持つ契約期間の先端側を保有することである。たとえば、6か月のポイントでは、同じ時間経過によるコストは1ドルに抑えられる可能性がある。

図11:供給が豊富なフューチャーズプレミアム市場では、1枚の契約を保有していると時間とともにコストが発生する可能性があります

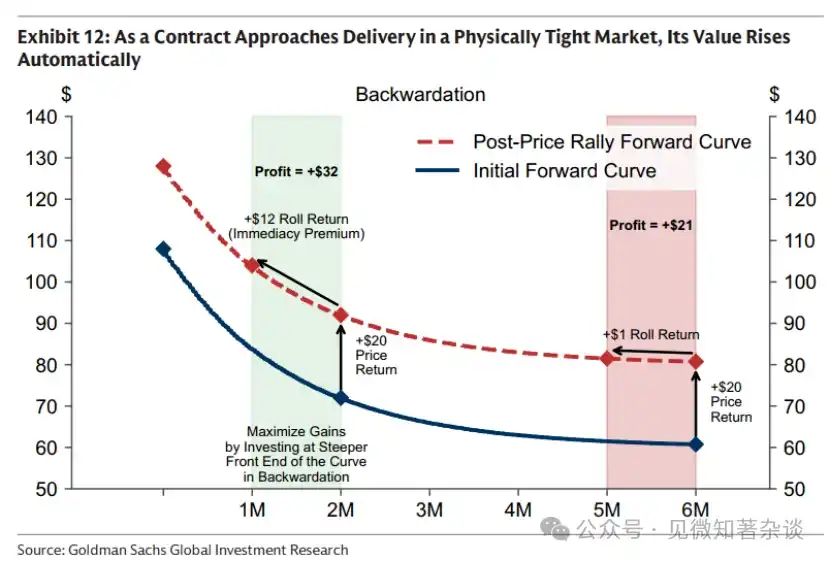

·希少でスポットプレミアムの市場では、時間が味方します。交割日が近づく毎に、現在手に入りにくい商品の権利の価値は増加します(図12)。

ロール収益の威力は非常に大きい可能性があります。2024年、ブレント原油のスポット価格は年初が1バレル75.89ドル、年末が75.93ドルとほぼ変化しませんでしたが、投資家はロール収益のみで二桁のリターンを獲得しました。

図12:契約が実物が逼迫した市場で決済に近づくと、その価値は自動的に上昇します

したがって、多くの指数投資家は強化ロール戦略を採用しています。现货プレミアム時には曲線の手前側に投資してロール収益を最大化し、先物プレミアム時にはより先の期間に拡張してロールコストを最小化します。

二、商品の多様化資産ポートフォリオにおける役割

2.1. すべてのインフレが同じではない——異なるインフレショックには異なるヘッジツールが必要です

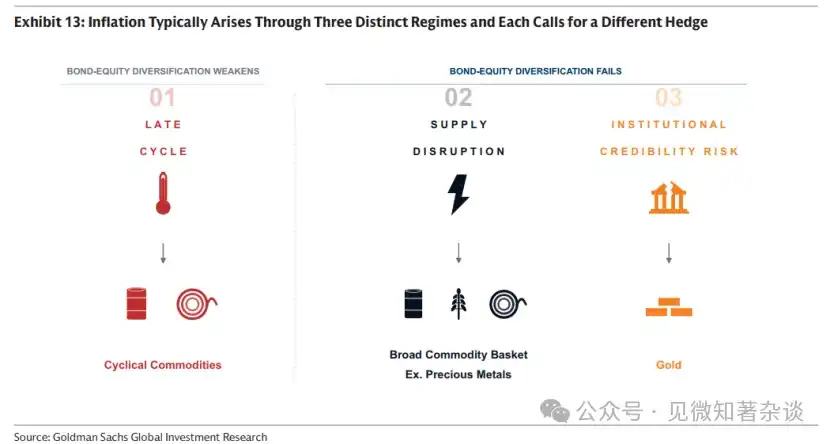

一部の投資家は、商品と金を単一のインフレヘッジ手段と見なしています。実際、インフレは通常、サイクル後期のインフレ、サプライチェーンの混乱、制度的信頼リスクという3つの異なるメカニズムを通じて発生し、それぞれに異なるヘッジ手段が必要です。

図13:インフレは通常、3つの異なるメカニズムを通じて発生し、それぞれに異なるヘッジツールが必要です

メカニズム1:周期後期——周期的商品によるヘッジ

経済周期が過熱すると、株式は強い成長の恩恵を最初に受ける。しかし、経済がその生産能力を超えて動き始めると(経済学者はこれを正の出力ギャップと呼ぶ)、インフレ圧力が蓄積し、実質債券収益は弱まる。時間の経過とともに、投入コストの上昇が利益率を圧縮し、株式の成長は鈍化し始める。正是この段階で——債券価格が弱まり、株式収益が勢いを失い始めたとき——商品はより強い収益を通じて分散効果をもたらすことが多い。

商品のパフォーマンスは、サイクルの後期に強くなることが一般的です。これは、正の生産ギャップが需要が供給を上回ることを意味するためです。商品市場では、この不均衡は在庫の持続的な消費として現れます。サイクルの後期には、在庫は長期間にわたり消費され、枯渇に近づき、価格を押し上げます。特に石油や工業金属などのサイクリックな商品において顕著です。

図14:正の生産ギャップは、需要が供給を上回り、継続的な在庫消費をもたらし、サイクル後期にほぼ枯渇に近づくことを意味します——強力な商品リターンを支えます

旧経済の復活

周期の後期は、拡張型経済がその物理的制約に直面する瞬間です——私たちのチームはこれを「旧経済の回帰」と呼んでいます。

供給が豊富な長期段階では、商品のリターンは通常弱く、資本は当時の主要な成長テーマ、たとえば1990年代末のインターネットバブルへと流れます。時間の経過とともに、新規商品供給への投資不足と継続的な需要の増加が余剰生産能力を削減し、在庫が消費され始め、拡大する経済が物理的制約にますます曝されるようになります。

その瞬間、市場は開発段階(需要の増加を既存の生産能力の利用率向上で満たす)から投資段階へ移行した。投資段階では、容易に採掘可能な埋蔵量が枯渇し、余剰生産能力が尽きたため、新たな一桶や一トンを生産するには常に新しい資本が必要となり、長期的な商品価格は構造的に上昇しなければならない。

投資不足のサイクルが継続する原因は不確実性である。投資家が、新規プロジェクトの立ち上げ時に安価な供給が再び登場する可能性を懸念する場合、資本はしばしば様子見の姿勢を取る——これは、低コストの外国供給を制限する政策支援(関税や価格下限など)が逆転する可能性があるためであり、あるいは現在供給を制約している地政学的中断が最終的に解消される可能性があるためである。矛盾するが、短期的には価格を押し上げる不確実性自体が、中期的に価格を引き戻すために必要な投資を遅らせる可能性がある。

メカニズム2:供給の中断——貴金属を含む広範な商品バケツでヘッジする

供給の中断が発生した場合(例:2022年にロシアがヨーロッパへの天然ガス供給の約40%を遮断)、インフレが上昇し、成長は鈍化して、債券および株式価格も下押しされます。このとき、中断された投入財として、商品は正の実質リターンを提供できる数少ない資産の一つです。中断の発生源と時期は本質的に予測不可能であるため、広範な商品バケツ(貴金属を含むなど)が最も堅牢な保護を提供します。

商品コントロールサイクル

中断の正確なタイミングは予測できないが、経済のグローバル化が低下するにつれ、中断のリスクは構造的に上昇する。これは悪意ある行動者を必要とせず、自己強化の循環として展開される——各ステップは前段階への合理的な反応である(図15)。

各国が内向きに転じる中、政府は関税、補助金、国家支援の投資を通じてサプライチェーンを遮断し、輸入を可能な限り置き換え、置き換えられない場合は備蓄を進めています。

·これらの供給刺激策は、供給が国内需要を上回る可能性があります。その結果生じる余剰は輸出され、世界市場の価格を下押ししています。

·より低い価格により、他の地域の高コスト生産者が市場から撤退し、最終的に供給はより少ない参加者に集中します。

·供給がより少ない者に集中すると、支配的な生産者はそれを地政学的・経済的レバレッジとして利用でき、中断リスク、商品価格の変動性、インフレリスクを高める。これは逆に、他の国々がサプライチェーンをさらに分離させ、この循環を強化する要因となる。

図15:世界がより分断されるにつれ、中断リスクはしばしば構造的に上昇する——自己強化する「商品支配サイクル」を通じて

商品対冲を通じてポートフォリオの中断リスクを回避したい投資家は、各国が内向きに転じ、供給が地政学的リスクまたは貿易紛争のリスクが高い地域にますます集中する段階、すなわち商品制御サイクルのステップ3に近づいたり達成したりしたときに行動を検討できます(図16)。その段階では、ステップ4が真のリスクとなります。すなわち、供給が、それを経済的または地政学的レバレッジとして使用する能力と潜在的な動機を両方持つ少数の行動者によって支配される可能性があることです。

図16:商品供給の集中が進む

メカニズム3:制度的信用リスク——ゴールドでヘッジ

前の2つのインフレメカニズム——周期後期のインフレと供給ショック——において、ゴールドは効果的なヘッジ手段ではありません。逆に、ゴールドは通常、初期段階で下落します。より高いインフレは、市場が金利引き上げを予想させ、無利子資産を保有する機会コストを高める可能性があります。また、株式市場の下落は、ゴールドの流動性が高く、即座に現金化できるため、証拠金追徴による清算を引き起こす可能性があります。

黄金は、制度の信頼性やマクロ政策への懸念からインフレ期待が高まり、債券と株式が実質的に同時に売却されるような、狭義のインフレ対策メカニズムである。このとき、政府の裏付けに依存しない中立的な資産として、黄金が浮上する。

20世紀70年代は古典的な事例である。米国の大幅な財政拡張と連邦準備制度への金利引き下げを求める政治的圧力によりインフレが制御不能となり、イラン中央銀行の資産が凍結されたことで、ドルの地政学的中立性に対する疑問が生じた。投資家が金融システムの外にある価値、すなわち減価も凍結もされない資産を求める中、金価格は急騰した。

2.2. キーとなる時期に多様性を提供

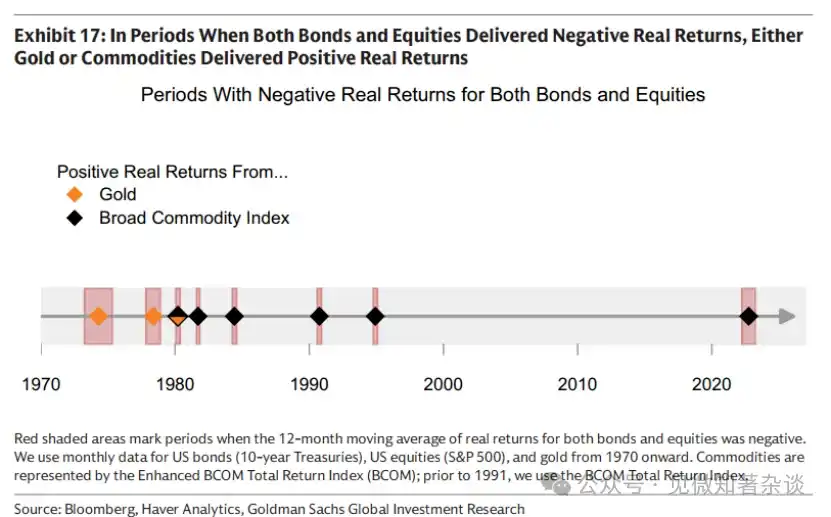

図17に示すように、株式と債券の実質リターンがいずれも負であった各12か月期間において、商品または金は正の実質リターンを生み出した。1990年代後半から2022年までの60/40ポートフォリオの「黄金時代」は、高度にグローバル化されたサプライチェーンと強固な制度的信頼と重なり、メカニズム2(供給の中断)と

メカニズム3(制度的信頼リスク)——伝統的な投資ポートフォリオに最も破壊的な2つのインフレメカニズム——は基本的に欠如している。サプライチェーンの断片化や、制度的信頼性およびマクロ政策への懸念が高まると、商品および/またはゴールドへの配置の理由が再び浮上する。

図17:債券と株式の実質リターンがともに負である期間において、金または商品は正の実質リターンを生み出した

周期の後期において、株式の正のリターンは債券の負のリターンを相殺できるが、株式の上昇動力は弱まり始め、株式と債券の相関関係は正の方向に転じ、分散効果は低下する。この段階では、商品が追加の分散効果をもたらす可能性がある。なぜなら、周期の後期には商品が一般的に強気な動きを示すからである。

2.3. 商品関連株式は実物商品に代わることはできません

一部の投資家は、商品への露出を獲得し、レバレッジ効果のある上昇リターンを狙って、商品生産株(鉱山会社、エネルギー生産者、農業企業)を購入しています。利益、埋蔵量、コスト管理は、基礎となる商品価格の変動に対するリターンを拡大することができます。

しかし、このレバレッジ効果は双方向であり、投資家が商品への露出を最も必要とする際に逆効果をもたらすことが多いです。商品株は本質的に株式であり、全体的な株式市場との相関性が非常に高い(約0.55)です。サイクルの後期には、在庫が枯渇に近づくにつれて商品価格が大幅に上昇する可能性がありますが、前方のキャッシュフローに基づいて評価される生産者株は、成長鈍化や金利引き上げリスクの上昇により、マーケット全体と連動して弱くなる可能性があります。

直接の商品ポジションとは異なり、株式投資家は企業固有のリスクも負います。たとえば、運営の中断、経営判断、貸借対照表の圧力、投入コストのリスクなどです。これらのリスクは供給の中断時に特に顕著になります。供給ショックが発生すると、商品価格はしばしば同時に上昇します。例えば2026年のホルムズ海峡の出来事では、世界の石油および天然ガスの約20%と重要な化学投入物の流れが乱れ、農業および金属にも影響が及びました。

商品価格の上昇は、関連株式の優れたパフォーマンスに必ずしも反映されません。影響を受ける商品の生産者が運営に支障をきたしている場合、価格上昇から利益を得られない可能性があります。また、他の商品セクターの生産者は、自社商品の価格が上昇しても、エネルギーが鉱業、精錬、農業の重要な投入品であるため、利益率が圧縮される可能性があります。

2.4. 商品のボラティリティによるポートフォリオの安定化

商品は変動性があります:BCOMの年間ボラティリティは約15%で、米国固定収益の約8%より高く、米国株式の約19%より低いです。しかし、商品の最大の上昇は、インフレが高まり、成長が鈍化して株式と債券の価格が下押しされる際に通常発生します。

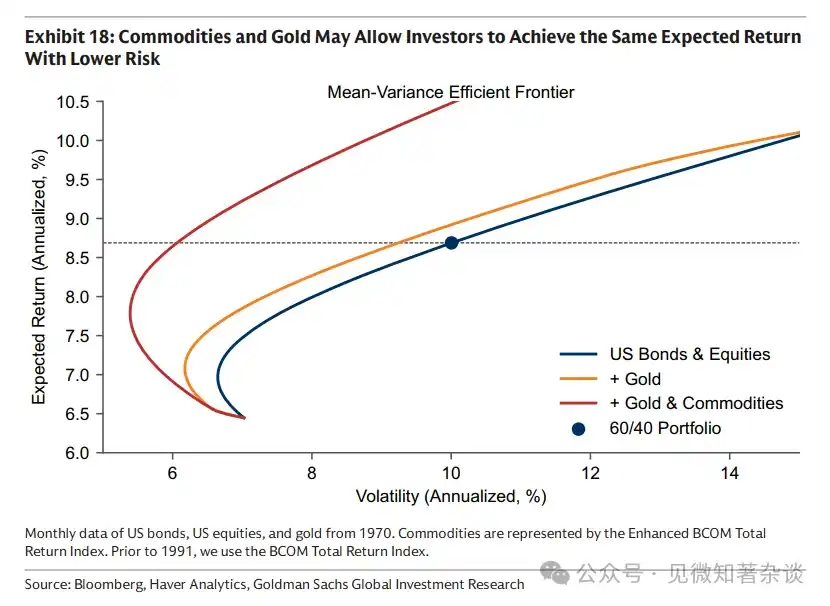

したがって、商品の配置は、ポートフォリオのボラティリティを増加させるのではなく、低下させる可能性があります。図18に示すように、株式と債券のポートフォリオに商品を追加することで、投資家は同じ期待リターンでより低いリスクを取るか、同じリスクレベルでより高いリターンを得られる可能性があります。

商品の配置は、大きな割合を占めなくても効果的なヘッジ手段となる。投入品として、商品価格の上昇は消費者物価に部分的にしか伝達されない——石油価格が2倍になってもインフレが100%上昇するわけではない。したがって、わずかな商品配置でも大きな効果を発揮し、通常はポートフォリオのリスク予算を過度に占めることなく、株式と債券の多様化が機能しなくなった際にも有効である。

図18:商品と金は、同じ期待リターンの下で投資家がより低いリスクを取ることを可能にする可能性があります

三、商品バスケットの構築における考慮事項

3.1. 伝統的な基準

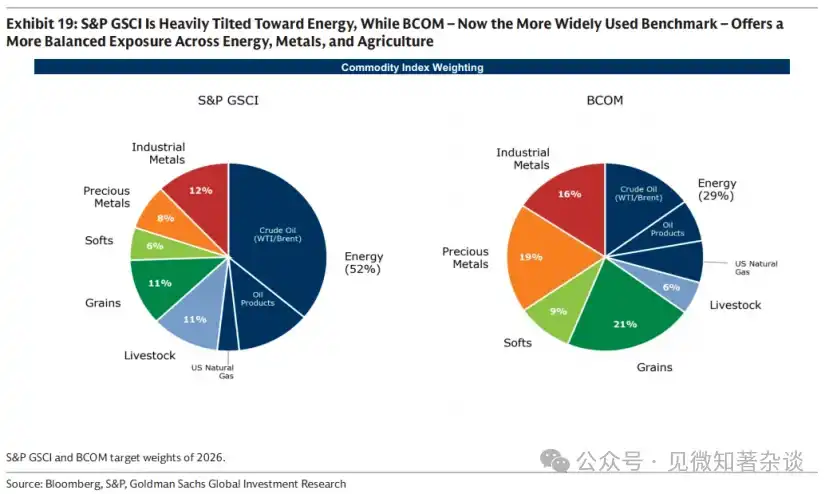

二つの標準的な商品ベンチマークはS&P GSCIとBCOMです。S&P GSCIは生産量加重であり、世界の消費バスケットを近似することを目的としているため、エネルギーのウェイトが大きくなります。BCOMは、現在の投資家の間でより広く使用されているベンチマークであり、エネルギー、金属、農業の間でよりバランスの取れた配分となっており、そのボラティリティは通常、S&P GSCI(20%)に対してBCOM(15%)の方が低くなります。

図19:S&P GSCIはエネルギーに大きく偏っているのに対し、BCOM(現在より広範なベンチマークとして使用)はエネルギー、金属、農業の間によりバランスの取れた露出を提供します。

3.2. 地理的位置要因

標準商品ベンチマークは米国中心であるため、米国以外の投資家に関連するエネルギーおよび食品インフレを十分にヘッジできない可能性があります。たとえば、天然ガスは地域市場です:欧州の投資家はBCOMおよびS&P GSCIに含まれる米国ヘンリー・ポート天然ガス契約ではなく、欧州のTTFでヘッジするのが最適であり、アジアの投資家はJKMでヘッジするのが最適です。

3.3. 目標インフレメカニズムへのシフト

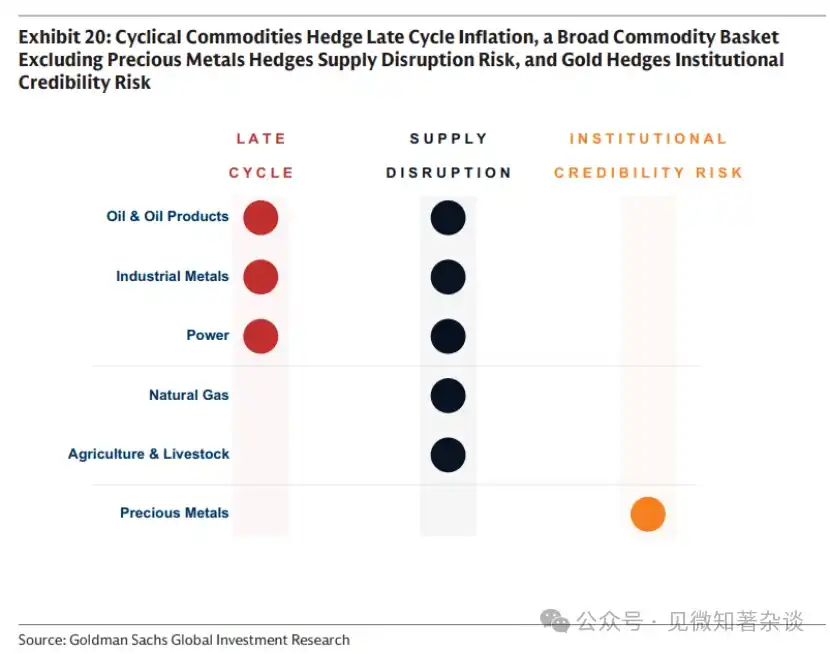

特定なインフレメカニズムをヘッジしたい投資家は、商品バスケットをそれに応じて調整することを検討すべきです。図20に要約されているように、周期的商品は周期の後期におけるインフレをヘッジし、広範な商品バスケット(貴金属を含むなど)は供給ショックのリスクをヘッジし、黄金はインフレへの懸念が制度の信頼性やマクロ政策への懸念に起因する場合にのみインフレをヘッジします。

図20:周期的商品は周期後期のインフレをヘッジし、広範な商品バスケット(貴金属を含む)は供給中断リスクをヘッジし、金は制度的信頼リスクをヘッジする

供給中断によるインフレに対して、ある商品がヘッジ手段として有効であるかどうかは、二つの要因に依存する。一つはその商品がインフレ・バスケットにおける直接的または間接的なウェイトであり、もう一つは中断される可能性のある供給シェアである。エネルギーは、歴史的にも現在においても、最初の要因で高い評価を得ている。工業金属とレアアースは、インフレ・ウェイトではそれほど高くないが、グローバルな電気化が電力網インフラへの需要を高め、エネルギー構造が再生可能エネルギーへ移行するにつれ、その重要性は増している。しかし、二番目の要因においては、工業金属とレアアースが際立っている。精製工程は非常に集中しており、中国は世界のレアアース加工の約90%を支配している(図16)。このような大規模な中断は、消費者価格に間接的な影響(例:自動車の投入品として)しか与えなくても、大きな波及効果をもたらす可能性がある。

3.4. ドルと商品

商品は米ドルで価格が設定されており、これは非米ドル投資者にとって重要ですが、米ドルと商品の関係は業界によって異なります。

エネルギー分野では、因果関係は通常、商品から通貨市場へと流れます。エネルギーは経常収支の重要な項目であり、米国が主要なエネルギー輸出国である一方、大多数の経済圏は輸入国であることを考慮すると、エネルギー価格の上昇はドルを他の通貨に対して強化する可能性があります。

金属および農業分野では、この関係は逆向きであり、通貨から商品へと資金が流れます。これは、供給やコスト構造が主に地元通貨によって決定されるためです。周期的な要因もまた、商品市場と通貨市場を同時に押し上げる可能性があります。工業金属は特に米国の金融政策や世界的な成長予測に非常に敏感です。政策金利の引き下げはドルを弱め、金属需要を高める傾向があります。そのため、銅は中国が世界の銅消費の58%を占めるという事実を反映し、世界的な成長および人民元為替レートの流動性指標として一般的に用いられます。

3.5. エンハンストロール戦略

第1.8節で述べたように、商品指数リターンは2つの要素から構成されています:スポット価格リターンとロール収益——つまり、商品先物契約を保有している間に時間が経過し、納期が近づくことによって生じる収益またはコストです。先物プレミアム市場では、保管コストが即時納品プレミアムを上回るため、この時間の経過はコストを生み出します。スポットプレミアム市場では、物理的な需給逼迫によりスポット価格が先物価格を上回り、同様の時間の経過が収益を生み出します。

大多数のインデックス投資家は、商品を保有する際のリターンを管理するために、強化されたロール戦略を使用しています:スポットプレミアム時には曲線の前端に自動的に投資してロール収益を獲得し、フューチャーズプレミアム時には曲線の先端へと移動してロールコストを最小限に抑えます。

付録:商品価格のシンプルなフレームワーク

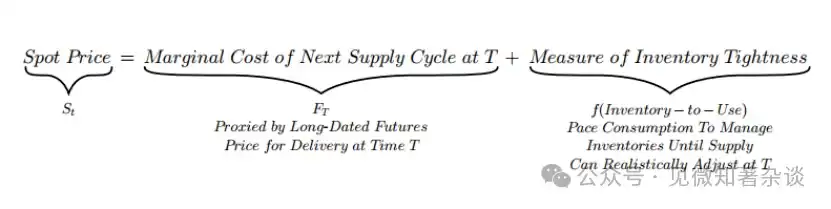

现货価格は長期アンカーを中心に在庫消費速度を調整します

第1.1節で、现货価格は二つの要素から成り立っていることを示しました。一つは将来の供給の限界コストによって設定されるゆっくりと動くアンカー、もう一つは現在の在庫を調整する迅速な調整項です。

この分解により、期限スプレッド、つまりスポット価格と長期先物価格の乖離が在庫逼迫度を表すことが示されます。期限スプレッド = スポット価格 - 長期先物価格 = 在庫逼迫度の指標

期限スプレッドは在庫の逼迫度に応じて移動し、市場が即時性にプレミアムを支払うか、保管コストを負担するかを反映します。

したがって、期限スプレッドは、在庫使用率として現在の实物の逼迫度を直接反映しています。逼迫度に応じて、市場は即時性に対してプレミアムを支払うか、保管コストを負担します(図21)。

·希少な实物供給(低在庫使用率)により、即時納入に価値が生じます。即時性プレミアムが支配的となり、现货価格が先物価格を上回り、下向きのカーブと正の期間スプレッド(现货プレミアム)を生み出します。

·十分充足的库存(高库存使用率)消除了为即时交割支付溢价的必要性。选择等待交割需要在期间持有商品库存——当库存水平较高时,这可能是一笔显著的开支。存储成本占主导地位,导致现货价格低于期货价格——形成向上倾斜的曲线和负的期限价差(期货溢价)。

図21:期間スプレッドは在庫の逼迫度を反映しています

なぜ先物カーブが異なる商品間で異なる表現を示すのか

二つの弾力性が、在庫の逼迫度に対する期間スプレッドの反応の強さを決定します:

·γ:在库存减少的情况下,即期溢价上升的陡峭程度。

·δ:在库存增加时,存储成本上升的陡峭程度。

これらの弾力性は商品によって異なります。エネルギー分野では、在庫が枯渇すると壊滅的な経済的影響をもたらし、保管コストが高いため、γとδは通常高いです。金属分野では、不足の影響がそれほど深刻ではなく、保管コストが比較的安価であるため、これらの弾力性は低い傾向があります。

商品(特にエネルギー)が遠くの先を見通せない理由

私たちのフレームワークは、商品(特にエネルギー)が主にスポット資産である理由、およびその供給調整サイクルを超えるファンダメンタルズに持続的に価格を付けることができない理由を説明しています。

原因を理解するため、市場がT(供給が反応できる時点)を超える時間範囲について在庫規模を決定しようとする状況を考えてみましょう。たとえば、市場が現在のスポット価格を引き上げることで、将来的な需要の正のショックに価格を付けることを試みているとします。

これは、適切な調整速度よりも多くの在庫カバーを暗黙的に要求します。したがって、在庫カバー率は適切な調整レベルを超えて上昇します。市場は正しい調整点(青)から過剰調整点(赤)へ移動し、満期スプレッドと在庫使用率の関係を示す曲線に沿って動きます(図22および図23)。

在库存累积的情况下,现货价格被迫下降的速度取决于δ,即存储成本的弹性。

・エネルギー:δが高く、Tが短い。在庫が蓄積するにつれ、保管コストは急速に上昇する。高いスポット価格は需要を減速させ、比較的迅速な供給反応を促進し、在庫の蓄積を招き、保管圧力を悪化させる。遠期アンカーFTに対して、スポット価格は急落する(図22では、赤色の過剰調整ポイントがS_tがF_Tに対して大きく逸脱していることを示す)。高額な保管コストは、したがって纪律を強制する——Tを超える期間にわたる在庫計画は、大きな価格ペナルティを伴わずに実行できない。

·金属:δが低く、Tが長い。在庫が蓄積しても、保管コストはゆっくりとしか上昇しない。したがって、在庫を増やしても即座にスポット価格を押し下げることはない(図23では、赤の過剰調整ポイントがS_tがF_Tに対してわずかにずれていることを示している)。したがって、金属価格はエネルギー価格よりも先見性を持つ可能性がある。

図22:エネルギー分野における高ストレージコストは、在庫が蓄積される際に価格の低下を強いる

図23:金属分野における低保管コストにより、在庫が蓄積されても即座にスポット価格が下落することを防げる