著者:Nikka / WolfDAO(X:@10xWolfdao)

2026年1月、金、銀、BTCが同時に暴落し、従来の避難資産と投機資産の分類を打ち破った。貴金属の価格決定権はすでに金融市場へと移っており、BTCと同様にドル流動性や実質金利などのマクロ要因に駆動され、同じ機関資金によって同時に買いも売もされている。高レバレッジを持つ銀は変動率を増幅するアンプとして機能し、三者は流動性の転換点でレバレッジ決済を同時に引き起こした。貴金属の紙市場と物理市場は分裂し、BTCの分散型台本は機関化によって希釈され、暗号資産エコシステムもそれに伴って圧力を受けることになった。

反常的な同期

2026年1月30日、金は1オンスあたり5,600ドルの歴史的高値から12%以上急落し、40年近くで最大の1日下落を記録した。銀はさらに急落し、1日で27%下落し、翌日にはさらに6.7%下落した。ビットコインは75,000ドルを割り込み、週末の安値では70,000ドル台まで下落し、今週の水曜日には60,000ドルの節目を下回る水準まで下落し、市場のパニックはさらにエスカレートしている。

伝統的な認識では、これは起こってはいけないことである。金と銀は安全資産である——変動が少なく、リスクに強い、危機時に財産を守る。ビットコインは投機対象である——変動が大きく、リスクが高く、愛されも嫌われもする。これらは異なる時期に、異なる方法で、異なる理由から変動するはずである。

しかし現実の市場は最も直接的な方法で証明しています:この分類システムはもう無効です少なくとも価格設定の論理のレベルでは、貴金属とビットコインは同一の資産として扱われている。

問題は黄金や白銀が「安全でなくなる」ことではなく、それらの価格を決定する力は完全に変わった。

無視された転送

では、まず重要な事実から始めよう。金と銀の価格はもはや、「安全資産への需要」が主に決定するものではない。

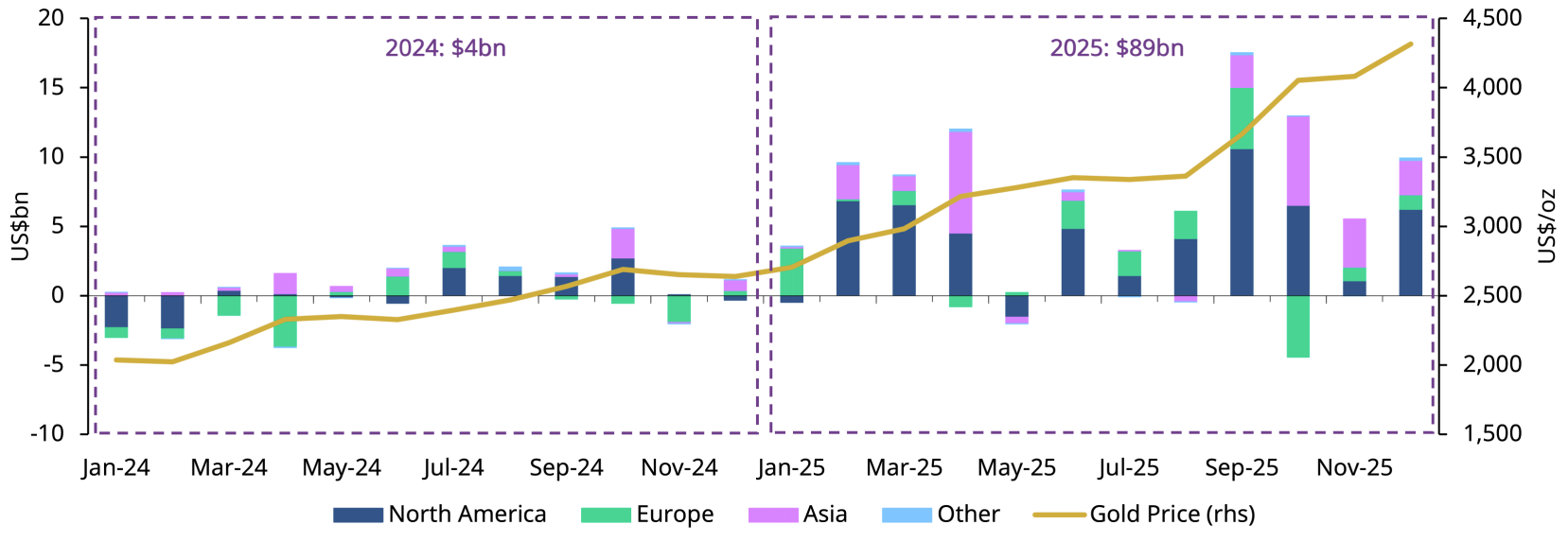

元のソース:gold.org

2025年、世界中の金ETFへの資金流入は890億ドルという歴史的な記録を樹立し、管理資産規模は倍増して5,590億ドルに達した。金の世界金融資産における割合は、2010年の低水準から2025年第3四半期には2.8%まで上昇した。

この2.8%は、深く構造的な転換を示している。貴金属の価格決定権は、実物需要から金融市場へと移っている。。

今日、金と銀の大部分の限界価格変動は、同じ一連のグローバルマクロ資金から来ています。ヘッジファンド、CTA戦略、システマティックトレンド資金、複数市場にわたる資産配分を行う機関口座です。これらの資金は「金がヘッジの役割を果たすかどうか」など気にしません。彼らが気にするのはたった3つの変数だけです。

- ドルベースの流動性

- 実質金利

- リスク容認度の変化の速度

JPモルガンの研究によると、米国国債利回りの変化は、金の四半期ごとの価格変動の約70%を説明できる。これは、金の価格設定がすでに高度にマクロ的かつシステム化されていることを意味する。金価格の変動を見たとき、それを動かしているのはもはや、インドの結婚シーズンや中国のおばあちゃんたちの購買意欲ではなく、ウォールストリートのクオンツモデルとアルゴリズム取引システムなのである。

同じボタン

これは、最近金、銀、ビットコインが同時に大きな変動をした理由を説明している。

それらは同じマクロファクターに共にさらされている:世界中の流動性の見通しの急激な変動。

市場が利下げを、ドルの弱含みを、通貨の購買力低下をそれぞれ予想する際、この3種類の資産は同時に買い込まれる。それは「安全資産」であるからではなく、数量モデルにおいてこれらがすべて「非主権の希少資産」だからである。

当インフレが硬直的で、金利の見通しが再び上昇し、ドルが強気になる、あるいはリスクモデルがデレバレッジを引き起こすと、それらは同時に売られてしまう。それは「リスクが高い」からではなく、同じリスクバスケットに属しているからだ。

価格の変動は「資産性質の変化」によるものではなく、価格設定に参加する人々や取引方法が均質化している。

1月30日が最良の証拠である。トランプ大統領がケビン・ウォーシュ氏をFRB議長に指名したところ、市場ではハawks的なサインと解釈された。ドルは反発し、その後:

- ゴールドは5600ドルから4900ドル以下に下落した

- 銀価格は120ドルから75ドルに暴落

- ビットコインは88,000ドルから81,000ドルまで下落

三つの資産、同一の時刻、同一の方向、同じような暴騰。これは偶然ではなく、それらが同一の取引システムによって価格付けされている直接の証拠です。

白銀:増幅効果

白銀の表現は特に代表的である。

金と比べて、白銀は貴金属と工業金属の二重の属性を持ち、レバレッジが高く、流動性がより脆弱である。2025年末までに、白銀の30日間実質ボラティリティは50%以上に急騰し、一方でビットコインは40%の範囲に圧縮された。これは重要な逆転である。

最近の白銀価格の急騰と急落は、本質的には短期的な需給構造の変化ではなく、マクロ多頭ポジションの集中した出入りによるものである。シカゴ商品取引所(CME)は2026年1月に白銀先物の保証金要求額を歴史的低水準から15〜16.5%に引き上げ、これにより低コストの「紙の白銀」投機時代が終了した。

価格が下落すると、高レバレッジの投機筋は新たなマージン要件を満たすことができず、ポジションを強制的に決済せざるを得なくなる。これにより連鎖的な決済が引き起こされ、価格はさらに下落し、さらに多くのポジションが強制決済されることになる。この「マージン・トラップ」は、1980年にマージンの引き上げによってハント兄弟の白銀の在庫操作を崩壊させたものとまったく同じ仕組みである。

このようなトレンドは、ビットコインが流動性のインフラネクトポイント付近での動きとほぼ完全に一致している。

パラドックスの真実

これは、見かけ上矛盾している現象を説明する。ヘッジ資産は「リスクが発生したとき」に逆に急落する。

原因は、それらがヘッジ機能を失ったからではなく、システム的リスクが一定のレベルに達した際に、市場が優先するのは「現金」および「流動性」であり、「長期的な価値保持論理」ではないからである。

こうしたボラティリティが急騰する中、流動性はしばしば蒸発する。市場メーカーは提示する数量を縮小し、スプレッドは拡大し、価格のギャップが生じる。こうした環境下では、高度に金融商品化され、迅速に現金化でき、レバレッジのエクスポージャーを持つすべての資産が同時に売りに出される。それが金、銀、あるいはビットコインであろうと同様である。

Saxo BankのOle Hansen氏が述べたように「ボラティリティは自己強化する」。価格が激しく変動すると、市場構造がすべてを引き継ぐ。このサイクルにおいては、資産の「内在的属性」はほとんど機能しない。

二つの市場の物語

だが、これは全部の真実ではない。

紙面市場が崩壊する一方で、物理市場では逆の動きが見られている。白銀が急落した後、上海とドバイの物理白銀のプレミアムは、西側のスポット価格より20ドル以上高くなった。主要な白銀鉱山会社であるフレスニロ(Fresnillo)は、2026年の生産見通しを4,200万~4,650万オンスに下方修正した。太陽光発電、電気自動車、半導体などの工業需要は依然として強い。

このような分断は、重要な矛盾を明らかにしている。

- 紙市場高度な金融化、極端な変動、マクロ資金によって駆動される

- 物理市場供給が制限され、需要が支え、比較的安定している

同様の分断は金市場にも存在する。2026年には各国中央銀行が依然として750~950トンの金を購入すると予測されており、これは1,000トンを超えるのは連続3年目となる。これらの「伝統的」な買い手—主に新興市場の中央銀行—が金を購入する論理は、米ドルからの脱却、準備金の多様化、長期的な価値保存である。彼らは短期取引には参加せず、レバレッジを使わず、マージンの要求によってポジションを決済されることがない。

これは一つの形を成した二重構造:

- 長期底部:中央銀行が継続的な買い支えを提供し、価格下限を設定する

- 短期波動機関投資家とアルゴリズムが限界価格を支配し、極端なボラティリティを生み出す

物語の破産

より深層的な問題は:暗号資産市場が長期間依存してきた物語の体系が崩壊しつつある。

「分散型避難場所」という物語は、制度化の過程で希釈されていった。週末の流動性が低いうちにビットコインが急落したのは、大いにレバレッジ取引や先物市場の決済によるものであり、これらはすべて中央集権型金融の産物である。プライベートキーを真正に保有し、「キーがあなたのものでなければ、コインもあなたのものではない」という原教旨主義に固執する者たちは、すでに価格決定権の面で周縁化されている。

このような変化の影響はビットコインにとどまらず、暗号資産全体のエコシステムに波及している。

チャイニーズ・フェイクコインはより大きな圧力に直面しているビットコインでさえも独自の価値提案を失い、「マクロ流動性取引ツール」という枠組みに分類されてしまったとしたら、物語が弱く、ファンダメンタルズがより脆弱なアルトコインたちはどこへ行くのだろうか。機関投資家が暗号資産を構築する際、彼らはすでに「従順化された」BTCを選ぶのか、それともイーサリアム、ソラナ、または他のパブリックチェーンへのリスク投資を選ぶのだろうか。

イーサリアムは同日に4%下落し、2,660ドルまで値を下げ、ビットコインよりもさらに弱い動きとなった。これは、マクロリスクの下で資金が「暗号資産市場のゴールド(金)」であるBTCに集中し、「暗号資産市場のシルバー(銀)やブロンズ(銅)」と見なされる資産は見捨てられるという、厳しい可能性を示唆している。

DeFiのパラドックス:DeFi(分散型金融)はかつて、従来の金融仲介を必要とせず、貸し出しや取引などのサービスを提供することで、暗号資産分野で最も革命的なイノベーションと見なされていました。しかし、基盤となる資産(BTC、ETH)の価格設定がすでに完全に従来の金融市場によって支配されているのであれば、DeFiプロトコルの「分散性」にはどれほどの意味が残っているのでしょうか?

あなたは分散型のプロトコルを使って取引できますが、もし価格の発見がウォールストリートのトレーディングデスク、シカゴの先物市場、およびクオンタムモデルのサーバー上で行われているのなら、その分散性は形式的なものだけです。