原文作者:趙穎

原文元: 华尔街见闻

最近の市場で最も話題になっている質問は、世界の中央銀行が金を売却しているのか?という点です。15年間続いた公式の「金蓄積ブーム」は終わりを迎えたのでしょうか?

追風取引台によると、UBSのストラテジスト、Joni Tevesは4月2日に公開された最新の貴金属レポートで明確な判断を示した:中央銀行が構造的な転換を起こし、大量の金を売却する可能性は極めて低い。公式機関は引き続き純購入姿勢を維持するが、購入ペースは穏やかに鈍化する見込みだ。2026年通年の金購入量は約800~850トンと予想され、2025年の約860トンをやや下回る。

報告は、最近最も注目された事例である「トルコが数週間で約50トンの金を売却」するというニュースに焦点を当てた。Tevesは、トルコの公式金データには商業銀行のポジションやスワップ操作の痕跡が混在しており、ニュース見出しだけで「中央銀行が売却を開始した」と断定するのはリスクが高いと指摘し、より詳細な内訳データが出るまで待つべきだと述べている。

価格面において、UBSは短期を「ノイズが多い」と定義しています:地政学的状況に関するニュースの繰り返しが金価格の変動と横ばいを継続させる一方で、中期的なロジックは依然として新高を指向しており、2026年の金価格の年平均予測を5200ドル(以前)から5000ドルに引き下げました(主に第1四半期の帳簿調整によるもの)。年末目標価格は5600ドル(1月末に設定)を維持します。

「中央銀行の金売却」をこの調整の主な原因とする根拠は不十分であり、800~850トンはむしろ「ペースの緩和」のように見える。

市場が懸念するシナリオは具体的である:中東の対立が長期化し、オイル価格がインフレを押し上げ、成長が鈍化し、自国通貨が下落した場合、一部の中央銀行は圧力に対応するために金を売却せざるを得なくなる可能性がある。この報告は「一部の中央銀行による売却」が発生する可能性を否定していないが、それは公式部門のトレンドの反転と等しいわけではないと強調している。

報告が示す重要な注意点は、過去15年間にわたり公式部門が継続的に金を買い増してきた過程で、月次ベースでの「売却」が珍しくないということである。その理由は非常に現実的である可能性がある——早期に安価で購入した中央銀行が、コアポジションの外で戦術的な利益確定を行うこと、金価格の急騰により資産再バランスが発生すること、あるいは金生産国における「自然な流入」が特定のタイミングで海外への売却に転化することである。言い換えれば、売却は行動であり、必ずしも立場を意味するわけではない。

ベースライン判断は、ネット買いが継続しているが、その速度が鈍化していることである。ここでの詳細は、公式部門の取引習慣にある:それらは「実物買い手」のように振る舞い、調整時に底支えの力を提供し、市場がより高い水準で速やかに安定するのを助ける。一方、公式部門は通常、価格上昇を追わないで、価格がより適切でボラティリティが収束したタイミングで介入する傾向がある。

これは、ボラティリティが上昇した際に市場が突然「中央銀行がいなくなった」と感じられる理由を説明している。研究で言及された観察によると、最近の公式機関およびその他の長期保有者は、毎回の下落時に即座に買い増しするのではなく、様子見の姿勢を取っている。

トルコの「50トン」売却というナラティブが拡大され、金価格の短期的な動きはドルと実質金利の影響をより受ける。

トルコの事例が敏感なのは、それが「中央銀行が金を売却し始めた」という物語に合致しているように見えるからである。しかし、トルコには特異な側面がある:一部の変動は直接的な売却ではなくスワップである可能性がある;さらに重要なのは、トルコ中央銀行が長年にわたり金を政策ツールとして使用し、国内銀行システムの流動性管理を支えてきたということである。

トルコ中央銀行が公表した黄金保有量の一部は、商業銀行のポジションに対応している。2017年以降、銀行およびその他の機関が金融システム内で黄金を使用することをより広く認める政策が追加されたことにより、「総量データの変化」は「中央銀行が市場で売却した」ことを意味しない。レポートの提言は明確である:より細かいデータが口径別に分離されて公表されるまで、トレンドについて議論すべきではない。

3月の取引環境には「二重の不確実性」が存在する:一方で、イラン関連のニュースが拡大する中、金価格は1〜2月の急騰と急落後に新たな安定レンジを探している。他方で、中東の紛争はマクロ経済および資産価格に非線形な影響を及ぼし、長期資金は容易に賭けを控えている。

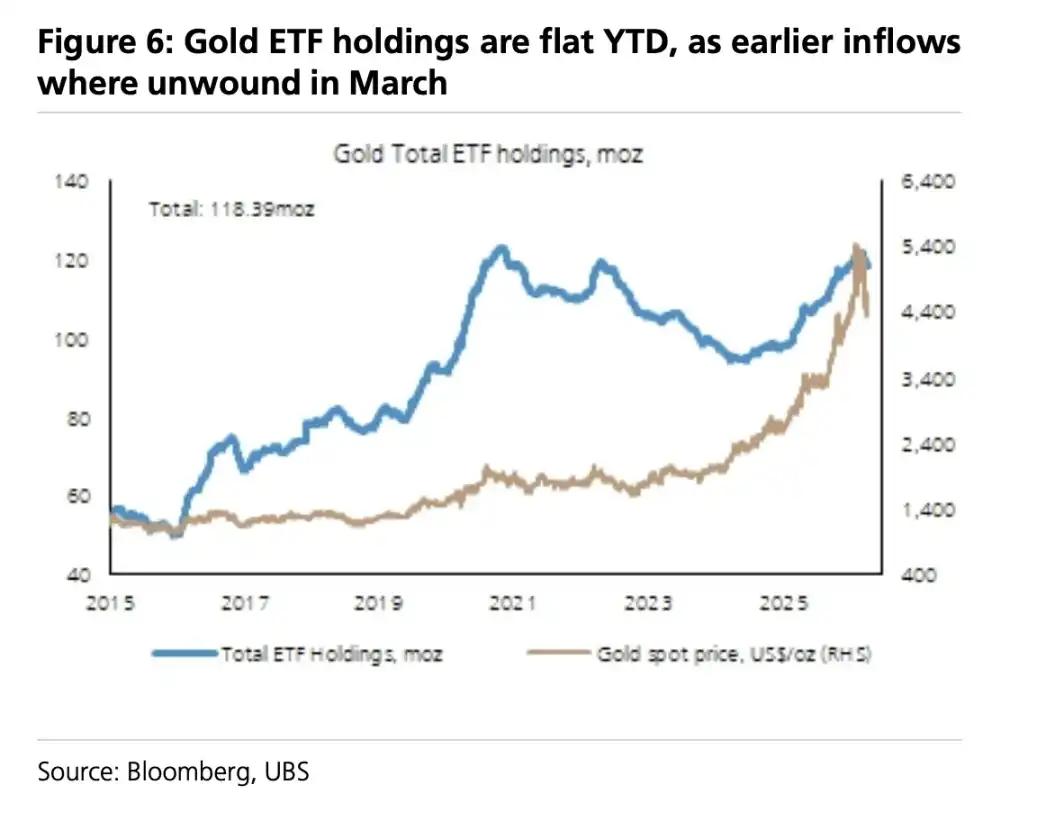

「安値買い」戦略資金が不在の際、金価格は短期的に従来のフレームワークに戻りやすくなる:ドルの強化と米国実質金利の上昇が金価格を圧迫し、ロングポジションがさらに押し出され、一部ではショート勢力が現れる。また、この段階で中国需要が下落を支え、金価格は4500ドル付近で足場を固めた後、4700ドル付近で横ばい展開となる。

中央銀行の金保有の基本ロジック:買ったら売らない

世界銀行『第5回2年ごとの準備管理調査報告(2025)』は、より根本的な問題を説明している:中央銀行は金をどのように考えているのか。この調査は2024年12月時点の保有高をカバーし、136の機関が参加し、過去最高の参加率を記録した。また、初めて金専用の章が設けられた。

中央銀行の行動の境界を示す数値は以下の通りです:約47%の中央銀行が「歴史的経緯」に基づいて金保有量を決定し、約26%が定性的判断に基づいています。正式な戦略的資産配分フレームワークに金を組み込んでいるのは、わずか約四分の一です。

より重要なのは、黄金備蓄に対して短期的な戦術的調整を行うのは約4.5%に過ぎず、黄金投資スタイルは主に購入して保有する(約62%)であることです。この像は、購入ペースが遅くなる可能性があっても、公式機関がニュースに駆られて頻繁にポジションを切り替えるトレーダーの集まりではないことを示しています。

購入の動機について、過半数が「分散化」を最主要原因として挙げており、地元での金購入プログラムは約35%、地政学的リスクは約32%を占めている。「流動性の必要性」を理由に挙げたのは約6%にとどまっている。官方機関が金を保有する理由は、最近の変動によって無効になっていない。

短期の振れは避けられませんが、「新高はまだ終わっていない」が主軸です

取引面に戻ると、金は一直線に上昇する道筋ではありません。今後数週間は、市場が地政リスクを繰り返し再評価するため、横ばいや変動が続く可能性があります。しかし、金への資産配分を長期的に後押ししている二つの要因——成長とインフレの組み合わせリスク、そして地政的緊張の持続化——は、「金への分散」をより一般的なポートフォリオ行動に変えつつあります。

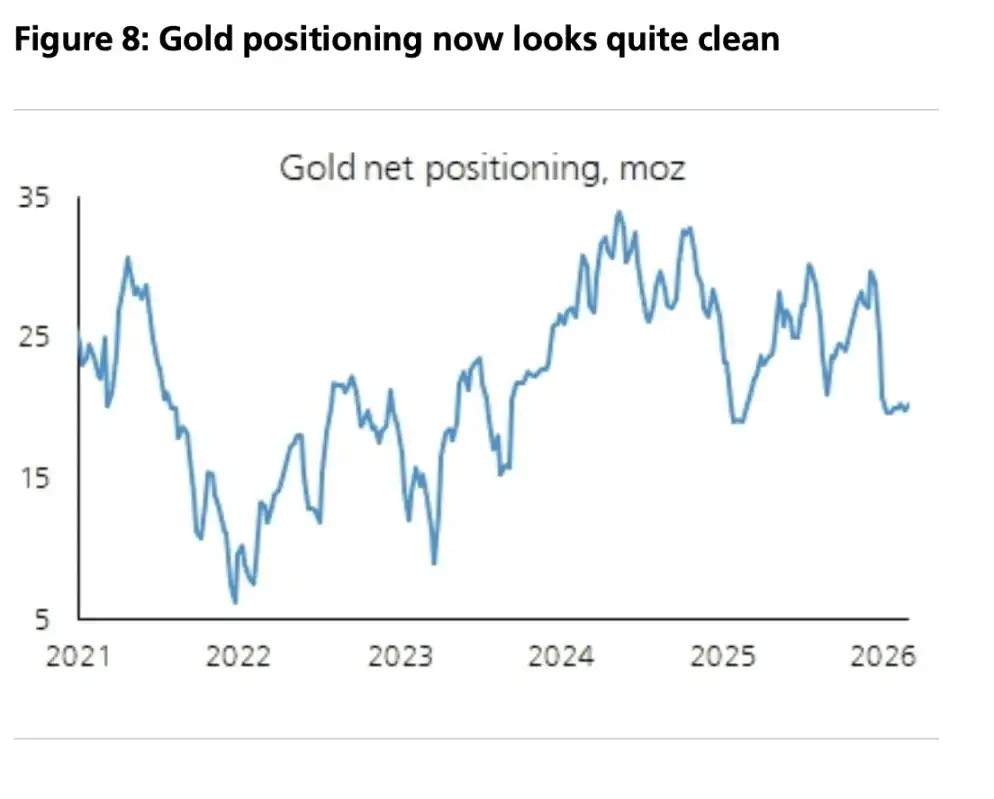

このフレームワーク下で、レポートが提示する価格の目安は、2026年の金価格の年平均5,000ドル、年末目標5,600ドルである。また、投機的ポジションは「よりクリーン」になり、長期参加者の割り当ては依然として低めであると指摘している。もし再び調整が発生した場合、それはトレンドの終焉を示すシグナルというより、「戦略的買い付けの機会」に近いものとなるだろう。