執筆:Jeff Park

編集:Saoirse、Foresight News

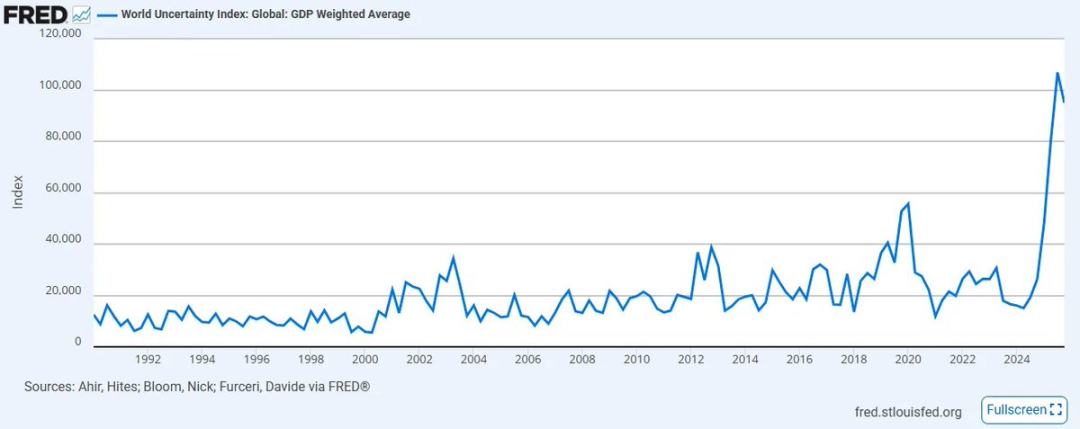

国際通貨基金(IMF)が構築したグローバル不確実性指数は、2008年の設立以来、過去最高レベルに達した。政策および貿易分野における明確な方向性と協調性の欠如により、市場感情は過去の高水準以来顕著に悪化しており、この傾向は今後さらに悪化する可能性が高い——特に中東地域では、もともと不安定だった従来のグローバル同盟が、前例のない衝突に巻き込まれている。

一方で、人工知能などの指数的技術の急速な普及により、専門家と一般市民の両方がますます困惑している:生産性によって引き起こされるデフレと、信用によって駆動されるインフレ通貨システムとは、どう調和させるべきなのか?さらに悪化しているのは、私人信用が、流動性を犠牲にして脆弱な資本サプライチェーンを支えるために資本価格を操作してきた結果、史無前例の崩壊に直面していることである。

過去1週間で、私たちは一連の出来事を目撃しました:

- イランがモジャタバ・ハメネイを新最高指導者に指名した一方で、米国原油価格は40%近く急騰し、1983年以来の最大週間上昇幅を記録した;

- 人工知能企業Anthropicは、「サプライチェーンリスク」を理由に米国国防省を訴えた;

- ベライドは、250億ドルの直接融資ファンドの償還上限を5%に設定したが、投資家の償還需要はこの比率のほぼ2倍である。

これらの複雑な課題の展開を正確に予測できる人は誰もいません。なぜなら、これらはすべて前例のない事象だからです(注:上記の3つの出来事は互いに独立しておらず、後ほど詳しく説明します)。このような時期には、一歩下がって核心を見直す必要があります。未知のものにこだわるのではなく、あなたが絶対に確信でき、かつ上記の出来事の直接的な原因となっている事実に焦点を当てましょう。

シャーロック・ホームズがワトソンに言ったように、「すべての不可能な要素を除外した後、残ったものがどれほど信じがたいものであっても、それが真実である。」したがって、私たちの任務は空想的な未知を追いかけることではなく、すでに存在し、疑いようのない根本的な事実に根ざすことです。

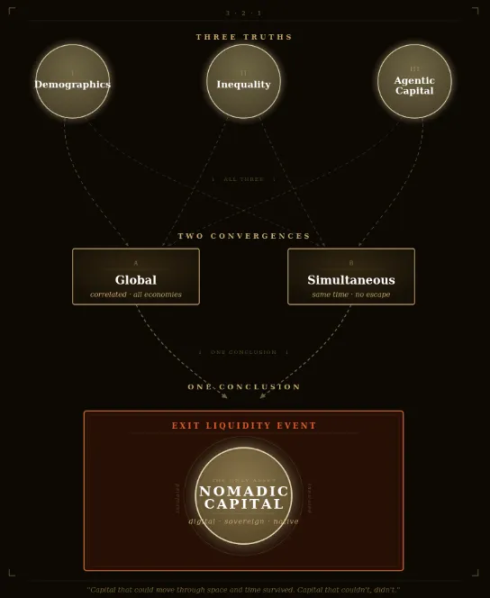

この考えに基づき、不確実性に満ちた未来の十年において、私は三大確実な真実があると考えます——そして、それらの確実性は今まさにますます明確になっています。私が「確実」と言うのは、これらが100%の確率で発生する出来事であることを意味します。唯一真正に未知なのは、具体的な発生時期と一定程度の深刻さですが、それぞれの出来事の触媒は、私たちの生涯のうちに必ず登場します。これらの疑いようのない事実を基準にすれば、一般的な無力感を、未来への対応に対する確固たる信念に変えることができます。

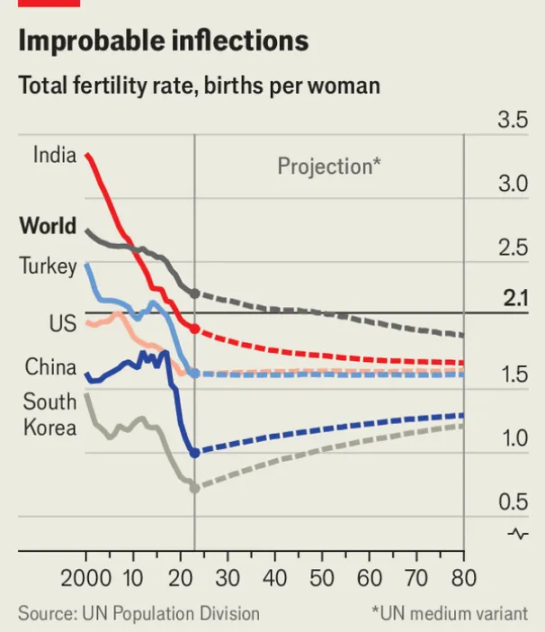

真実の確認その1:世界の人口ピラミッドが逆転しており、その上に構築されたすべての資産クラスも崩壊する。

2019年、世界経済フォーラムが発表した声明は、機関間の合意に大きな衝撃をもたらした。「65歳以上人口が5歳以下人口を初めて上回った」。七年が経過し、壊滅的な世界的パンデミックを経て、世界中の社会はこの傾向の重圧と悪影響をすでに実感しているが、これはまだ始まったばかりである。

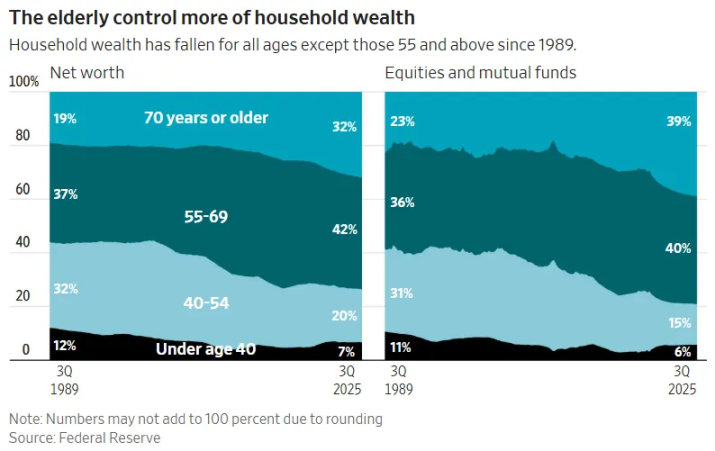

世界全体の出生率は、交代水準を危険なほど下回りつつあり、先進市場ではすでにこの閾値は過去のものとなっている。出生率の低下と人口高齢化が重なり合うことで、人類文明史上最高の扶養比率が生み出される。さらに悪化するのは、先進国の高齢者支配層が、延び続ける寿命を支えるために流動性を現金化せざるを得なくなることだ。その結果、大規模な世代間資産移転が発生する:高齢化した一世代が蓄積してきた金融資産が、市場から大規模な流動性引き出しを通じて放出されなければならない。

この資本規模は驚異的である:米国株式市場の総時価総額は約69兆ドル(そのうちベビーブーマーが40兆ドル以上保有)であり、米国住宅不動産の時価総額はさらに50兆ドル増加する(ベビーブーマーおよびその前の世代の人口比率は20%未満だが、20~25兆ドル以上の資産を保有している)。合計で約60~70兆ドルの富が資本資産システムから退出する必要がある一方で、次世代の若年層の収入価格決定能力は低下し続けており、可処分財産もほとんどない。

この世代の高齢者が最終的に資産を売却せざるを得なくなったとき、長期的な資産のデフレーションがほぼ必然的に発生するだろう。

株式市場の根本的なロジックは、人口動態の反映に過ぎない:資産を蓄積し、退職に向かう貯蓄者層が着実に増加すれば、市場は上昇する。「プライベートクレジット」の悲劇的な崩壊が最も直観的な例である——これは、年金基金、寄付基金、生命保険会社に潜む、2兆ドル規模の「時限爆弾」であり、若者への流動性転換を名目としながら、実質的にほぼ詐欺的である。

しかし、若年層が自分たちが親世代の「退出時の流動性受け手」にされつつあることに気づけば、彼らは市場に参入しないことを選ぶだろう。誰も長期的に下落し続ける資産を自発的に購入しない。これが、トランプ政権が子供向け投資口座を推進し、米国が株式のトークン化を積極的に推進している(外国資本が米国株式をより容易に引き受けるため)理由であり、登録投資顧問(RIA)が自動化されたモデルポートフォリオを大規模に採用しながら、核心的な問い「なぜそうするのか?」を問わない理由でもある。

これらの措置は、避けられない事態を遅らせるためのものである:ベビーブーマー世代が非弾性的な価格で資産を売却した際、若者、外国資本、または機械が強制的に引き受けることがなければ、市場には買い手が全く存在しない。トランプの子供用口座の設計を見れば一目瞭然である。この口座はあらゆる多様化を禁止し、債券、国際株式、代替投資を明確に除外し、米国株式指数への投資のみを許可している。18歳に達すると、この口座は個人退職口座(IRA)に移行し、高額な解約罰金が課される。これに対し、標準的なUTMA口座は成人後に完全に自由に引き出せる。明らかに、これは子供のための資産増殖ツールではなく、意図的かどうかにかかわらず、一世代の若者を前世代の「受動的な流動性引き受け手」に変える40年以上にわたる一方通行の閉鎖的チャネルである。

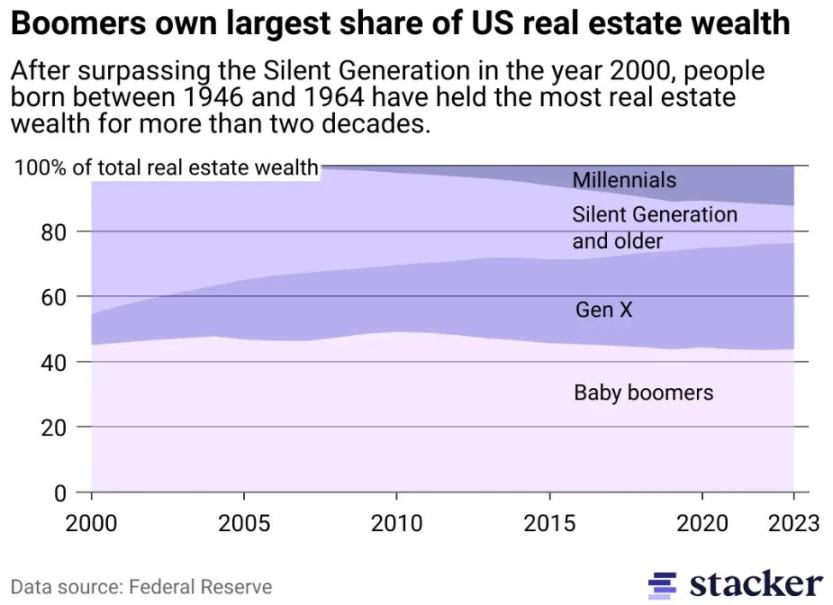

この現象は、歴史上最大の資産バブルの中心に位置する不動産分野でより顕著になる。一世代が意図的に、数十年にわたって固定供給資産を買い占め、期間効果を活用することで、住宅価格と地域の潜在的な経済生産性を完全に切り離してきた。他の経済システムで運用される優良資産を除き、ほとんどの住宅および商業不動産において、「手頃な価格」はすでに虚構である。賃金が住宅価格に追いつかない世代の若者は、現在の価格で住宅を購入することはない。運が良い人々にとっては、多くの不動産が自然に子孫に相続されるだろう。子孫がいない場合、購入者数と世帯形成数が構造的に減少する市場に売却されることになる。再び、数学的論理は厳しく避けられない:不動産の大幅なデフレは可能性の問題ではなく、必然的な結論である。

この流動性イベントを加速するため、不動産が投資資産から消費財へと移行する過程は、不動産税の引き上げと悪循環を生む——不動産価格は、公立学校、社会サービス、市政インフラ、およびサービスコストが一般に商品コストより高いという全体的な傾向を含む、政府支出のインフレとますます連動するようになる。財政的圧力だけでも、市場が耐えられない売却を強いることになる。ニューヨーク市長Mamdaniが不動産税の引き上げを推進しているのは例外ではなく、「惰性資本資産税」の時代における大規模な取引の前兆である。財政格差がすでに政治的に持続不可能なレベルに達している都市では、この傾向は特に顕著になる。これは私の二つ目の確実な真実を導き出す。

真実の確認その2:富の不平等が臨界点に達し、富の税が誰も予想しなかった解決策となる。

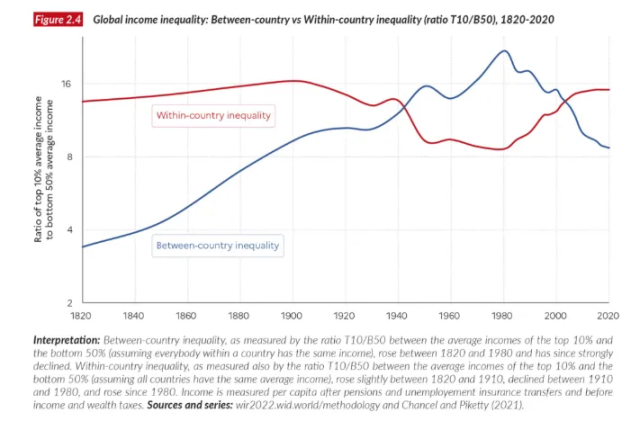

上記の人口課題は本質的に垂直的な崩壊である:人口ピラミッドがゆっくりと逆転し、下層の人口が縮小する一方で、上層の高齢扶養層の重みが支えきれなくなる。この垂直的な人口崩壊に加えて、世界にはさらに深刻な水平的な亀裂——所得不平等——が存在する。

「世界人口の10%が世界の富の76%を保有している」という見出し(出典:国連2022年世界不平等報告)を見たとき、私たちは重要な違いを理解する必要があります。これは一部の国が先に裕福になり、他の国が遅れをとったという話ではなく、世界中のすべての国で内部的に起きている現象です。世界中で格差が拡大しており、あらゆる測定可能な時間軸上でそのスピードが加速しています。

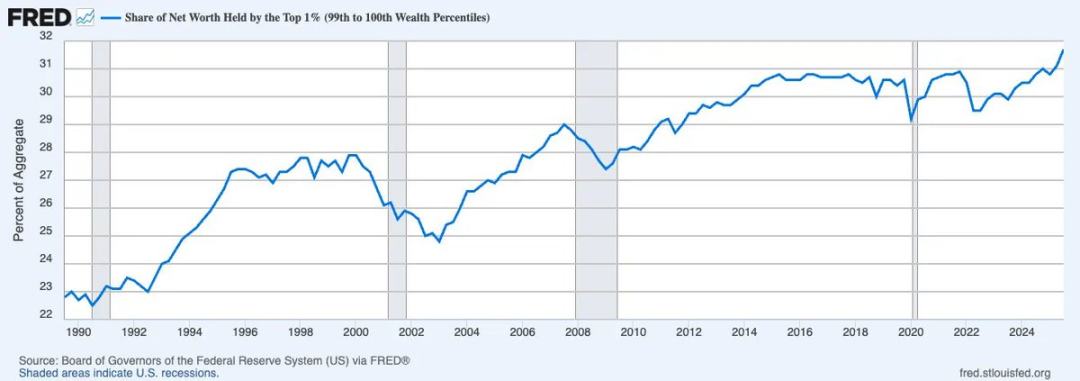

より正確には、問題は所得の不平等だけでなく、富の不平等です。人類の歴史を通じて、これほど高い割合の富が最上位1%の層に集中したことはかつてありません。アメリカを例に挙げると、最上位1%の層が保有する純資産の割合は継続的に上昇し、現在は全国の総富の約3分の1に近づいています。

収入と富の違いは極めて重要である。収入は取引的な概念であり、「流動する貨幣」であり、生産性の市場価格による測定基準である。一方、富はそうではない。非資本的富は「静止する貨幣」であり、内在的な生産性を備えておらず、信用に基づくゼロサムゲームにおいて、経済活動に必要な貨幣の流通速度を低下させる。富が現在のように高度に集中すると、その流れは停止し、広範な経済活動を支える消費の流通速度は静かに窒息する。

このような状況下、新たな資源を生み出すための顕著な生産性の向上が欠如している中で、富税に対する議論が絶えずとも、それは財政的虚無主義の必然的な結果となる。なぜなら、このバランスを再調整するための唯一の実行可能なメカニズムは、その設計がいかに粗雑で論理的根拠が薄弱であっても、富そのものに課税することだからである。富税は社会保障の鏡像と見なせる:前者は下層から資金を吸い上げて生存を補助し、後者は上層から資金を吸い上げて生存を維持する。両者は本質的に未実現価値への課徴であり、唯一の違いは方向性にある:前者は垂直的(若者から吸い上げる)であり、後者は水平的(富裕層から吸い上げる)である。

財産税の実施プロセスはすでに始まっている。2026年2月12日、オランダ下院は、株式、債券、暗号資産の年間増値部分に対して、売却有無にかかわらず一律36%の税を課すという画期的な法案を可決した。現在、この法案は上院の承認を待っており、法案を支持する政党が過半数を占めており、承認はほぼ確実とされている。この政策が道徳的に妥当かどうか、数学的に正確かどうか、法的に実行可能かどうかは関係ない——そうした問題にこだわる人々は、より大きな核心を見落としている。真に重要な問いは、シンプルだが極めて影響が大きい:他の国々がこれに続いた場合、何が起こるのか?

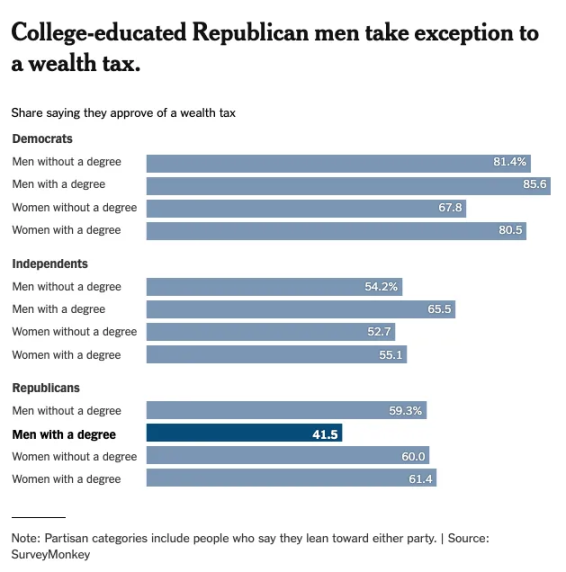

資本主義の発祥地かつ最後の砦であるアメリカを見てみよう。『ニューヨーク・タイムズ』の世論調査によると、大学学位を持つ男性(この層の人口は急速に減少している)を除き、すべての人口層における財産税への支持率はほぼ均一である。

これが資本の「市民権」を理解する核心である。人々は資本口座の自由化を現代世界の当然の特徴とみなしているが、弱者たちは、国家が選択したとき、資本はいつでも制限されうることを深知している——中国やロシアなどはすでにその例を示している。歴史的な問題は「裏切り」であった:どの国が富の税を課しても、資本は単に他の司法管轄区域へ移動するだけだった。しかし、グローバルな財政的虚無主義が強まる中、各国の政治的意図は唯一の選択肢に徐々に一致しつつあり、協議による集団的合意が必然となる。長年にわたり囚人のジレンマから利益を享受してきた避難所は、もはやその外に立ち続けることを許されなくなるだろう。

オランダがこの決定を下した後、EUは加盟国間の資本流出を防ぐための税制枠組みを積極的に調整している。21世紀半ばまでに、資本のグローバルパスポートは廃止され、代わって「シュレーディンガー・ビザ」が登場する——異なる規制当局の目には、同時に有効かつ無効となる。資本の地域制限は、コンプライアンス層を回避できる「外部資金」への需要をさらに高めるだけだ。ハードコインで支えられた価格——種族経済復興の時代へようこそ。

デイヴィッド・ヒュームの1752年の論文『貿易均衡について』の枠組みに基づき、現代の投資家たちは長年にわたり、「外部資金」を金やビットコインなどの国家・司法管轄・主権に属さない資産と見なしてきた。しかし、四百年後の今日、新たなタイプの「外部資金」が台頭しており、比較優勢の概念を根本から再定義しようとしている。国際関係に関する新たな論文、『知能均衡について』を執筆する時が来た。

ヒュームが述べたように、貿易黒字と金の移動が国家の相対的力を決定したように、今日の比較優位の新たな決定要因は、生産的なAIインフラの集中——誰が計算能力を掌握し、誰がデータを制御し、誰が他のすべてのシステムの動作ルールを定めるかである。資本はかつて製造業の覇権へ流向したように、知能の覇権へ流向するだろう。このトレンドを最も早く捉えた国、機関、個人が、新たな富の階層を定義するだろう。これは私の3つ目の確実な真実を導く。

真実の三:人工知能は労働の相対的価値を破壊し、意図駆動型経済における資本の価値を再定義する。

カール・マルクスは『資本論』で、資本を「死んだ労働であり、吸血鬼のように生きた労働を吸い取ることでしか生き延びられず、吸い取るほど長く生き延びる」と表現した。この名言は、社会主義の視点を強調している:労働の蓄積形態としての資本は、労働者の生きた労働を消費することで継続的に価値を増大させる。

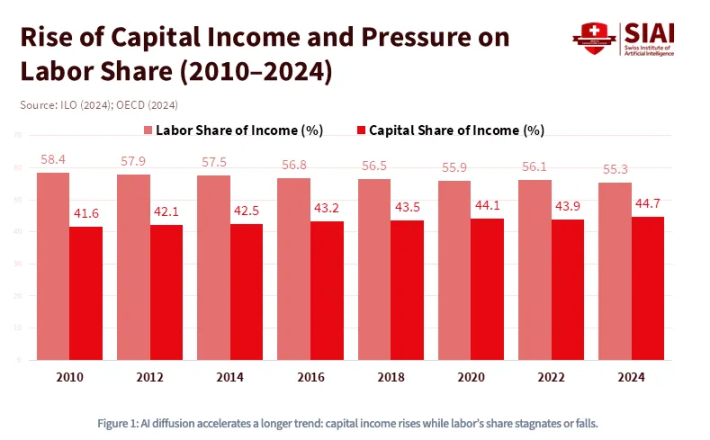

しかし、マルクスの分析には重要な誤りがあった。彼は資本自体が本来的に無活力であり、継続的な人間労働の消費なしには利益を上げられないと考えた。しかし、クレジットの台頭に加え、現在では人工知能の爆発的発展により、私たちは新たなパラダイム——「吸血鬼」が完全に能動的になり、人間労働を経由することなく、継続的な動力消費だけで利益を上げられる——へと向かっている。以下の図に示すように、十数年にわたり資本収入の割合が上昇し、労働収入の割合が低下し続ける傾向はすでに進行中であり、人工知能はこの傾向を逆転不可能な転換点を超える推進力となるだろう。

1980年以来、労働収入が米国GDPに占める割合は約65%から55%以下に低下した。これは大規模言語モデル(LLM)が普及する前のことである。ゴールドマン・サックスは2023年に、ジェネレーティブAIが3億のフルタイム職を自動化のリスクにさらす可能性があると推定した。

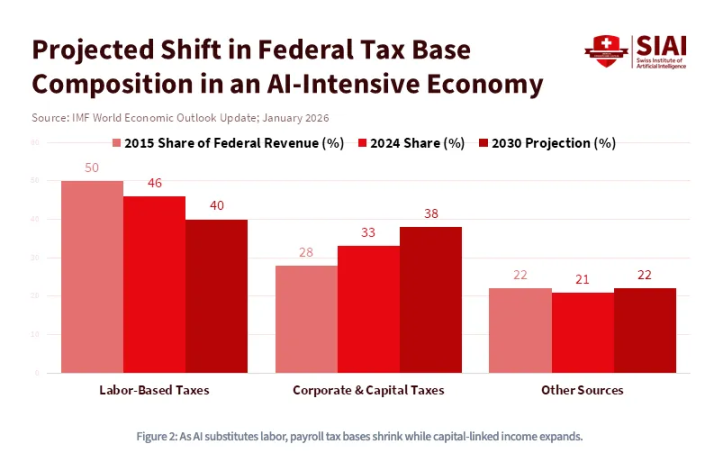

言い換えれば、人工知能は資本集約型技術であるだけでなく、労働を破壊する技術でもある。人工知能の台頭は、社会の運営を支える基本的な経済原理を永久に変革し、資本と労働の間の不可逆的な関係を再構築する。より具体的には、労働コストと計算コストが等しくなるとき、世界中で新たな「資本戦争」が勃発し、政府による前例のない補助金、急進的な産業政策および財政政策が求められる。この世界では、資本が支配的となる:資産の所有権が、尊厳と永続的な下層階級との間の唯一の障壁となる。国際通貨基金(IMF)も予測しているように、人工知能が主導する経済において、連邦税基盤は労働所得から企業所得税および資本利得税へと移行する。

しかし、資本そのものも再定義されるだろう——なぜなら、資産所有権はもはや金融資産に限定されないからだ。膨大な人工知能産業は、純粋なエネルギーよりもさらに貴重で代替不可能な別の要素に依存している:それはデータである。具体的には、あなたが日々残すデータの足跡が、モデルの推論と学習に背景を提供している。世界は新たなパラダイムへと向かっている:人間の思考、行動、指示、好み、特に意図が極めて高い価値を持つようになる。意図そのものが資本となるとき、まったく異なる構造の経済秩序が生まれる——資産所有権は、「非託送」的な奇妙な形態を取るようになり、私たちが熟知するKYC/マネーロンダリング(AML)金融機関の枠組みから離れる。スマートエージェントシステムはすでに暗号資産ウォレットを搭載し、計算資源、API、データに対して自立的に支払いを開始している。価値がスマートエージェント間でシームレスに移転し、好みが明示的な取引型利用となる世界において、これは避けられない必然である——その世界では、労働と資本が重なり合う「シュレーディンガーの状態」に置かれる。

歴史的に、金融資産は常に、米国証券取引委員会(SEC)、商品先物取引委員会(CFTC)、米国金融業監督局(FINRA)、財務会計基準委員会(FASB)などの金融規制機関が定めた規制の枠組み内に明確に位置づけられてきた。しかし、資産が「能動的属性」を備えた形態へと進化するにつれ—あなたのデータの足跡が担保となり、意図が収益化可能な生産物となる(消費に基づく価格設定モデルは、オープンでAPIベースの製品を通じて実現され、コンテキストに組み込まれる)—AIシステムはあらゆる方向から規制の境界を曖昧にする。米国連邦通信委員会(FCC)は、あなたの認知情報がスペクトラムを介して伝送されるため管轄権を有し、米国連邦取引委員会(FTC)は、意図の収集が消費者保護の範疇に属するため管轄権を有し、米国国防省(DoD)は、データの主権が国家安全保障の問題であるため管轄権を有する。

言い換えれば、この重層的効果は資産レベルにとどまらず、全体の規制体制へと上昇する。いかなる単一の機関も「金融資産」に明確な境界を定められない状況で、通貨の定義(誰が発行し、誰が保護し、誰が没収するか)は、21世紀における最も議論を呼ぶ地政学的問題となるだろう。

スマートマネーの時代へようこそ。

三大確定の真実、二つの趨同、一つの結論

ここまで読んだなら、不安を感じているかもしれない——再び大きな不確実性に陥っていることに気づくかもしれない。しかし覚えておいてほしい:この記事の目的は、明確な答えを見出すことだ。让我们一起重申最核心的结论:人口崩塌、财富不平等、人工智能驱动的劳动替代这三大力量,都必将发生。它们不是需要单独权衡、对冲的独立风险,而是正按逻辑同时趋同。人口金字塔垂直崩塌,而底层财富水平撕裂,同时放大这两者的是一场只偏爱资本的技术革命。

多くの投資家が、この不確実性に対応するために、局所的な解決策で局所的な問題を対処しようとしている:ここでは資産のローテーションを実施し、そこではヘッジを取ったり、AIインフラストラクチャーに関するテーマ投資に賭けたり、あるいは暗号資産に盲目的な期待を寄せたりしている。伝統的投資家が現状維持に満足する最も魅力的で、最も可能性の高い反論は、技術楽観主義の「脱出キャビン」である:AIが牽引する生産性の向上が、人口減少の影響を上回るほど、富のケーキを急速に拡大するという考えだ。この見解は説得力があるように聞こえるが、実は複雑に見せかけた、本質から逸れた論理である。

人類の歴史を通じて、生産性の向上速度とその公平性は、不平等に起因する政治的・社会的分断を防ぐほど速く、十分ではなかった。産業革命は労働者の反乱を阻止するどころか、その引き金となった——たとえそれがかつてないほどの総富を生み出したとしても。重要なのは、人工知能は中立的な生産性の乗数ではないということだ。そのアーキテクチャ自体が、資本の集中をもたらすものである。人工知能が生み出すあらゆる生産性は、まず、そして最も持続的に、計算リソース、データ、モデルを掌握する者に帰属する。楽観主義者たちは、富のケーキが大きくなるとは考えていないわけではないが、そのケーキを誰がどれだけ分けるかという点で誤っている——そして、これが議論の核心なのである。

これらの本当に不可逆的なグローバルな現象を十分に宏观的に見つめると、方向への確固たる信念が意外にも明確になる:

- 世界全体の高齢化と人口減少は避けられず、人口状況は確実に悪化する。

- 富の不平等は、国境を越えたとしても国内レベルでも、100%確実に全球的な資本制限を引き起こすほど拡大するだろう——

- 人工知能は構造的に資本に有利に働き、世界経済がこれまで見たことのない新型の過渡的資本を生み出す。これも100%確実である。

最も重要なのは、この三点の共通する核心的特徴が一つの言葉を示していること、すなわち「グローバル」である。世代別の人口構造、資産配分、資本コストは、歴史上かつてないほど密接に関連しており、その関連性はさらに強まっている。さらに、この関連性は空間を超えるだけでなく、時間も超える——なぜなら富の人口構造の変化は一方的で不可逆的だからである。これは、この収束がグローバルであるだけでなく、同時的であることを意味する。

以上から、私が現代の時代における最も核心的な集団交渉問題と見なすもの、すなわち「世代間の流動性の囚人のジレンマ」が形成された。これは次のような問題を提起する:

- 若年轻一代也认为政府的指令是「为父辈接盘」,他们还会自愿参与「美国资本主义的所有权」吗?

- 富裕な友人たちが次々と「税効率の高い」計画に移行する中、トップ層の富裕層は依然として高額な税負担を自発的に引き受けるのだろうか?

- 利己的な競合他社が資本コストを無視して継続的に拡大する中、AI企業は自発的に成長のペースを落とすだろうか?

ナッシュ均衡が形成される:すべての参加者は、他者の選択にかかわらず、不作為の代償が大きすぎるため、裏切りという合理的な優位戦略を選択する。したがって、重要な節目が訪れたとき、すべての人が理性的に同時に流動性から撤退しようとする。

この流動性のファウスト的取引は、潜在的なリスクやヘッジモデルが必要なテールリスクと見なすべきではなく、人類の資本市場史上最も予測可能な大規模な協調イベントと見なすべきである。人々は、デフレ環境では、名目利子付きツールである債券や、AI株式に乗り遅れないことが望ましいと指摘するかもしれない。しかし、私の核心的な原則はよりシンプルで、より構造的である:あなたは、自分自身が他人の流動性引き継ぎ者にならない資産を保有すべきである。この枠組みにおいて、あなたが最も保有すべきでない資産は、順に不動産、債券、米国株式である。これらはすべて期間操作ツールであり、意図的かどうかにかかわらず、史上最大の世代間富の略奪である。

逆に、あなたの理想的な資産は、以下の3つの逆条件を満たすべきです:

- 現在、人口構造上で保有率が最も低いが、将来は保有率が最も高くなる見込みの資産;

- 資本流動性が厳しく課税され、制限されたり没収されたりする場合、最も可能性の高い司法管轄外の安全な避難先となる;

- 自律的知的世界に最も近い資本形態は、仲介者を介さずに人間の労働を置き換え、生産力の機能をシームレスに実行する。

15世紀、オスマン帝国がコンスタンティノープルの城壁を突破した際、ビザンツの商人階級は、帝国の信用に基づくすべての資産——土地、爵位、国債——を失い、一つも残らなかった。しかし、若く有能な学者たちと前向きな商人たちは、手稿、金、知識などの持ち運び可能な財産を西へフローレンツへ移し、後にルネサンスと呼ばれる火種を点けた。

この人々の一人に、若きビザンツ学者ヨハネス・ベサリオンがいた。1403年、黒海のトラブゾンに生まれ、彼は古代世界のほぼすべての思想的遺産を担う数箱の貴重なギリシャ手稿を携えてコンスタンティノープルを脱出した。15世紀において、西方に最も多くの書籍と手稿を提供した人物であり、その結果、ラテン・ヨーロッパ史上初のオープンソース知識庫(すなわち公共図書館)であるマールシアーナ図書館を創設した。ベネツィアに収蔵されたこれらの蔵書は、アルドゥス・マヌツィウスの直接的な素材となり、彼はアリストテレス全集および数十のギリシャ古典を印刷して印刷革命を起こした。この革命は、その後、宗教改革、科学革命、啓蒙運動を次々と生み出した。ベサリオンが携えたこの移動可能で自律的かつ司法管轄を超えた資本は、5世紀にわたり継承され、最終的に西洋文明を生み出した。

時空を越えて流動できる資本は存続し、そうでないものは消えていく。

これは私たちの最終的な結論へと導きます——そして、多くの伝統的な選択の罠に直面した際に、唯一検討に値する劇的な決定は:

あなたが真正に保有すべきは、ネオマド資本である。この資本は、世代間人口構造、政治的境界、AIネイティブエコシステムの間を自由に移動でき、通貨の「ホルムズ海峡」を回避できる。21世紀において、遊牧とはデジタル化である。具体的な投資ツールは個人によって異なるが、急進的投資理論は実行可能な枠組みを提供する:60%をコンプライアンス資産、40%をリスク耐性資産に配置する。しかし、あなたが上記の三つの条件を厳密に守って慎重に意思決定するならば——若者が最終的に必要とする資産を保有し、政府が手を出せない資産を保有し、自律的経済システム内で実際に取引可能な資産を保有するならば——その結果は予測ではなく、必然となる。不確実性はやがて定数へと変わる。

結局のところ、歴史上、誕生時のコードからこの3つの条件を同時に満たす破壊的資産は一つだけです。行動力のある人にとっては、このステップはすでに十分に簡単です。

残りは、タイミングの問題だけです。