タイトル:デッキの整備

原作:Chris Beamish、CryptoVizArt、Antoine Colpaert、Glassnode

原文翻訳:AididiaoJP、Foresight News

ビットコインは大規模な年末調整を経た後、より明確な市場構造を持って2026年に進み始めています。現在、利益確定による売り圧は緩和され、市場のリスク選好は穏やかに回復していますが、持続的な上昇トレンドを確立するには、重要なコスト基準ラインを確固たる形で突破し、回復することが鍵となります。

要約

ビットコインは、大幅な下落と数カ月におよぶ横這いを経て、2026年に正式に進入しました。チェーン上のデータによると、利益確定の圧力は明らかに緩和され、レンジ下限付近では市場構造に初期的な安定の兆しが見られます。

・供給圧は軽減されたものの、価格の上値には依然として多くの前期の利益確定売り圧が存在しており、主に現在のレンジの上半分に集中しています。これは引き続き価格上昇の幅を抑える要因となり、上昇トレンドの回復には主要レジスタンスラインのブレイクスルーがいかに重要かを浮き彫りにしています。

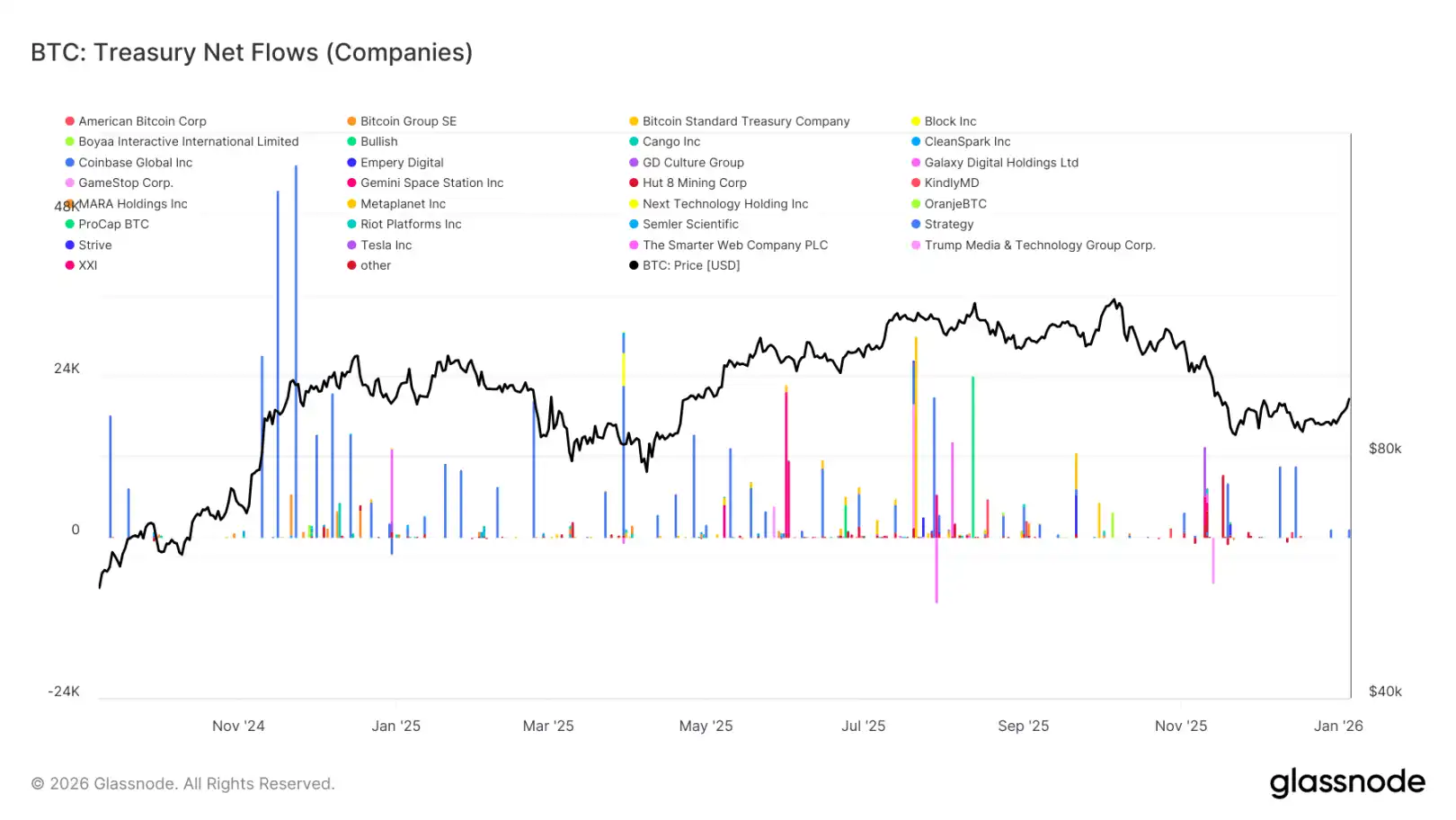

デジタル通貨財務会社がビットコインへの需要を維持していることは、価格に対して底支えとなっていますが、この需要はパルス状の特徴を持ち、持続性や構造的な安定性に欠けています。

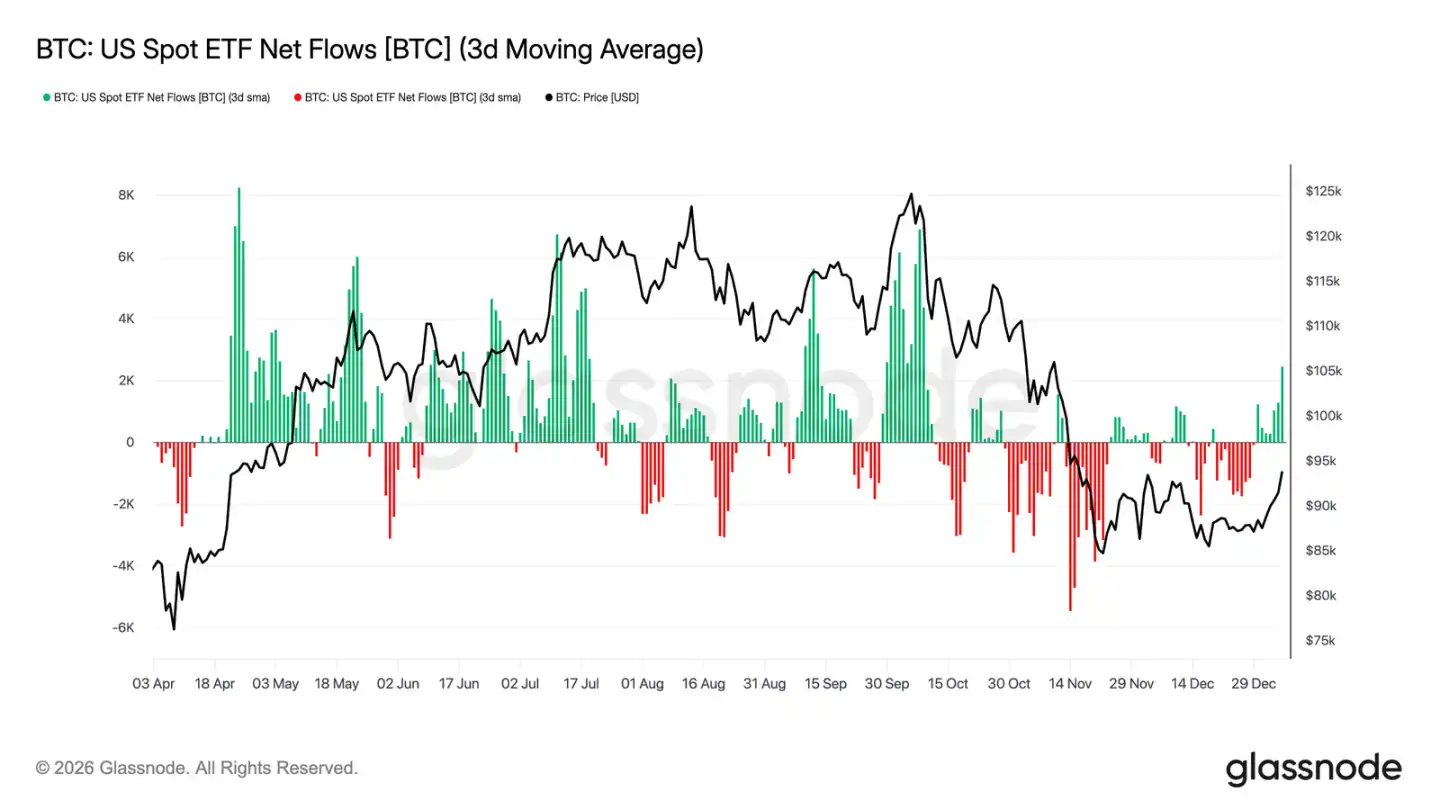

米国のスポットビットコインETFの資金流れは、2025年末にネット流出を記録した後、最近では再びネット流入の兆しが見られている。同時に先物市場の未決済約定は減少を止めて増加に転じており、機関投資家が市場への参加を再開していることを示し、デリバティブ市場の活動性が再構築されている。

記録的な規模のオプションポジションが年末に集中して決済され、未決済約定の45%以上が清算された。これにより市場における構造的なヘッジの制約が解かれ、実際のリスク選好が価格に明確に反映されるようになった。

・暗黙的なボラティリティはおそらく段階的な底値に達しており、年初の買い手の需要がボラティリティ曲線を穏やかに押し上げているが、それでも直近3か月間のレンジの低い水準に位置している。

・プットオプションのプレミアムが縮小し、コールオプション取引の割合が上昇する中、市場のスキュー(偏り)は継続的に通常の状態へと戻っている。今年に入ってからオプション取引は明らかにコール方向に傾いており、これは投資家が防御的なヘッジから上昇チャンスへの積極的なポジション構築へとシフトしていることを意味している。

95,000ドルから104,000ドルの範囲において、市場造市業者のポジションは純空売りへと転じており、これは価格がこの範囲に上昇して入ると、ヘッジの行動が上昇トレンドを後押しする要因となることを意味します。さらに、95,000ドルのストライクプライスを囲むコールオプションのプレミアムの動きからも、買いポジションを持つ投資家が利益確定を急がず、むしろ保有を続ける傾向にあることがうかがえます。

全体的に見ると、市場は防御的なデレバレッジ段階から徐々にリスク選択的なポジションの増加へとシフトしており、2026年にはより明確な構造と高い弾性を持って入る見込みです。

チェーン上のインサイト

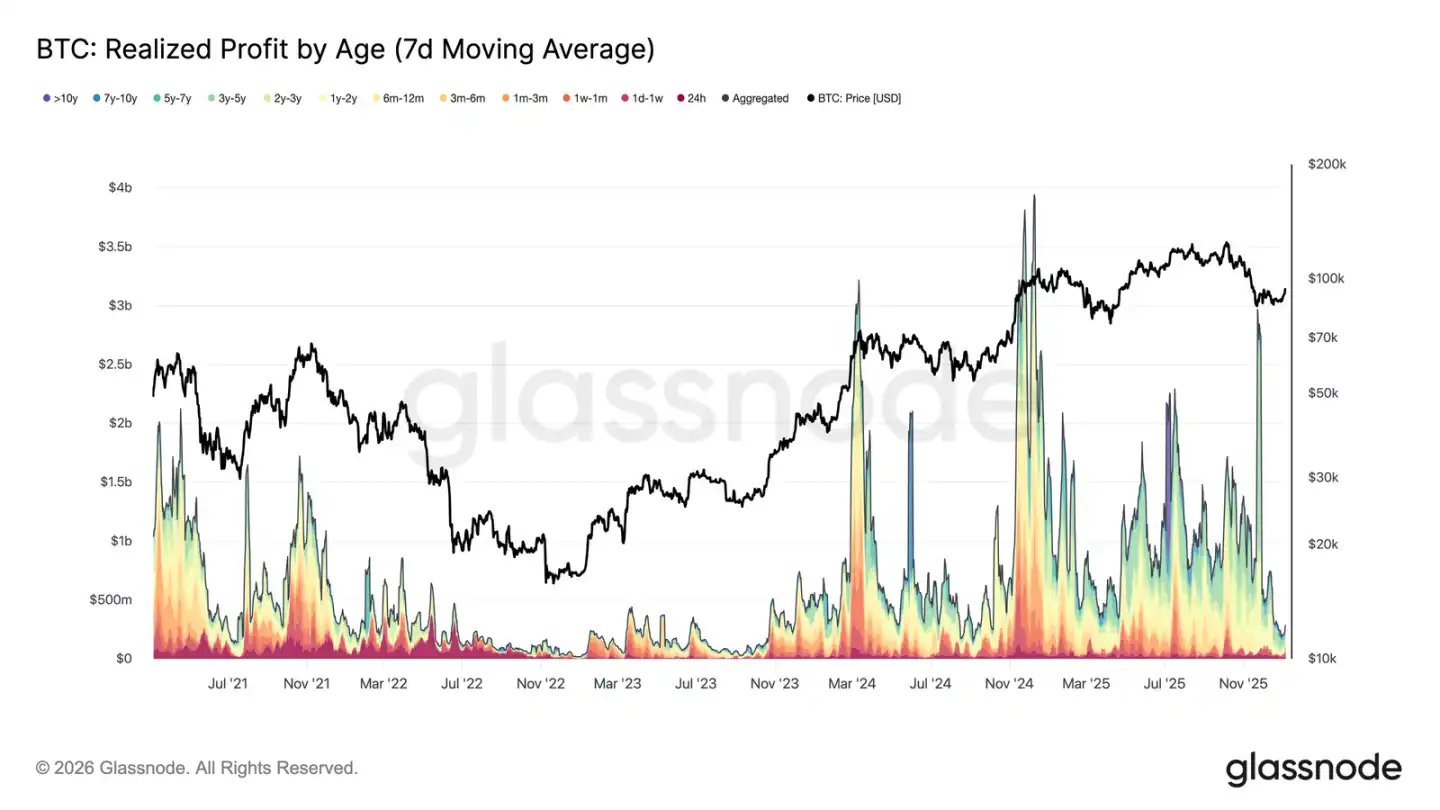

利益確定の圧力が大幅に緩和された

2026年の第1週、ビットコインは数週間にわたる約87,000ドル台のレンジを突破し、約8.5%上昇し、最大で94,400ドルに達しました。この上昇は、市場全体の利益確定圧が大幅に緩和されたことを背景としています。2025年12月下旬には、7日間平均の実現利益が第4四半期の大部分で日平均10億ドルを超える高水準から、大幅に低下し、1億8,380万ドルまで下落しました。

利益確定に伴う下落、特に長期保有者の売却圧力の低下は、以前価格上昇を妨げていた主要な売り圧が段階的に解消されたことを示している。売り手の力が弱まることで、市場は安定し、信頼感が回復し、新たな上昇トレンドを築くことになった。したがって、年初のブレイクアウトは、利益確定に伴う売り圧が市場で十分に吸収され、価格上昇の余地が広がったことを意味している。

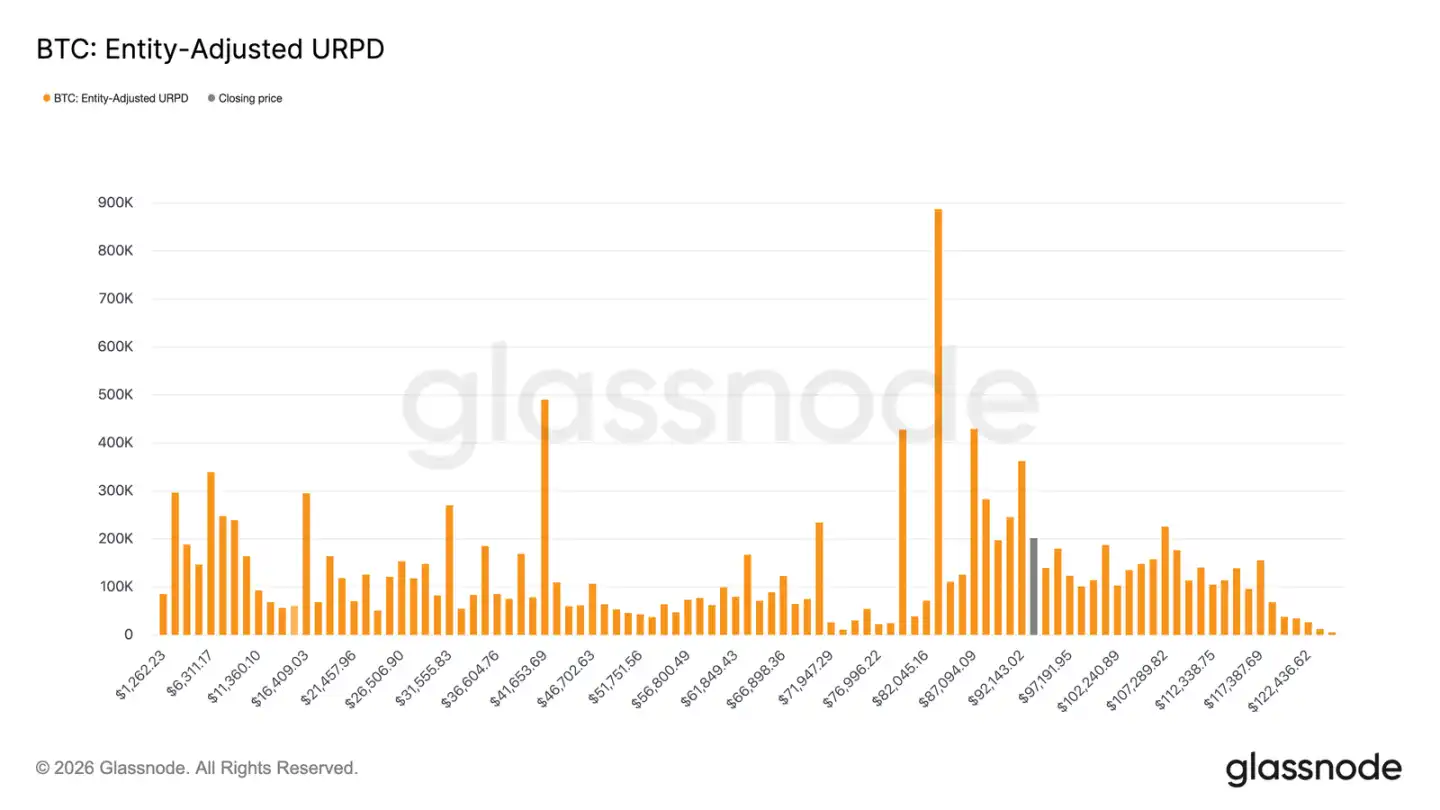

上部の利益確定圧力に直面して

利益確定圧力が緩和され、価格はさらに上昇することができた。しかし、現在の反発は、異なる保有コストで構成される供給領域に差し掛かっている。市場は現在、「最近の天井付近での買い手」が支配するレンジに入り、彼らの保有コストは92,100ドルから117,400ドルの範囲に密集している。この層の投資家たちは、過去の高値付近で大量に買い増しをし、価格が歴史的高値から約8万ドルまで下落した期間中も保有を継続し、現在の反発局面に至っている。

したがって、価格が原価帯に戻ることで、これらの投資家は損切りまたは僅かな利益での退出が可能となり、これは自然な上昇抵抗圧力を形成する。本格的な bull market(上昇相場)を再び開始するには、市場はこの上位の供給圧を吸収するために時間と粘り強さが必要であり、価格がこのゾーンを効果的に突破するよう推し進めなければならない。

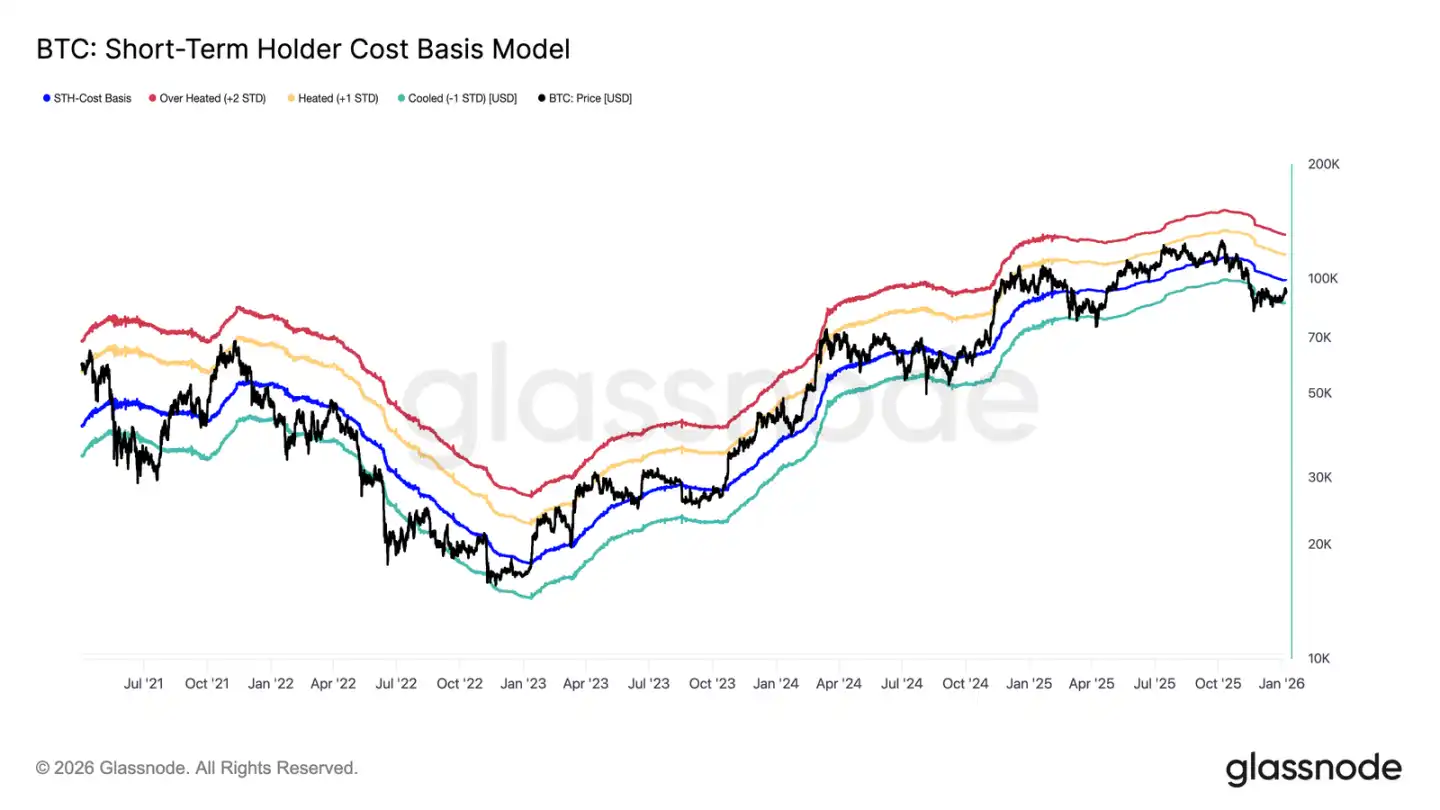

重要な回復水準

上値のプラグ(天井)による圧力が存在する中で、最近の反発が本当に以前の下落トレンドを逆転させ、継続的な需要によって牽引される段階へと移行できるかどうかを判断するには、信頼性のある価格分析フレームワークが必要です。この移行期においては、短期保有者のコストベースモデルが特に重要となります。

注目に値するのは、昨年12月の市場は、このモデルの下限付近で弱いバランスを形成しており、当時の市場の気分が脆く、買い手の信頼が不足していたことを反映していることである。その後の反発によって、価格は再びモデルの平均値付近、すなわち短期保有者のコストベースである9万9100ドルの水準まで押し上げられた。

したがって、市場回復の最初の重要な確認信号は、価格が短期保有者のコストベースを維持し続けることになります。これは新規投資家の信頼が回復し、トレンドがポジティブに向かう可能性があることを示しています。

利益と損失の分かれ道

現在の市場構造は、短期保有者の原資回収が効果的に行えるかどうかに焦点が移っている点で、2022年第1四半期に失敗に終わった反発と類似している。もし価格がこの水準を維持できず、持続的に上回ることができない場合、さらに深い下落のリスクが生じる可能性がある。信頼が継続的に損なわれれば、需要はさらに減少するだろう。

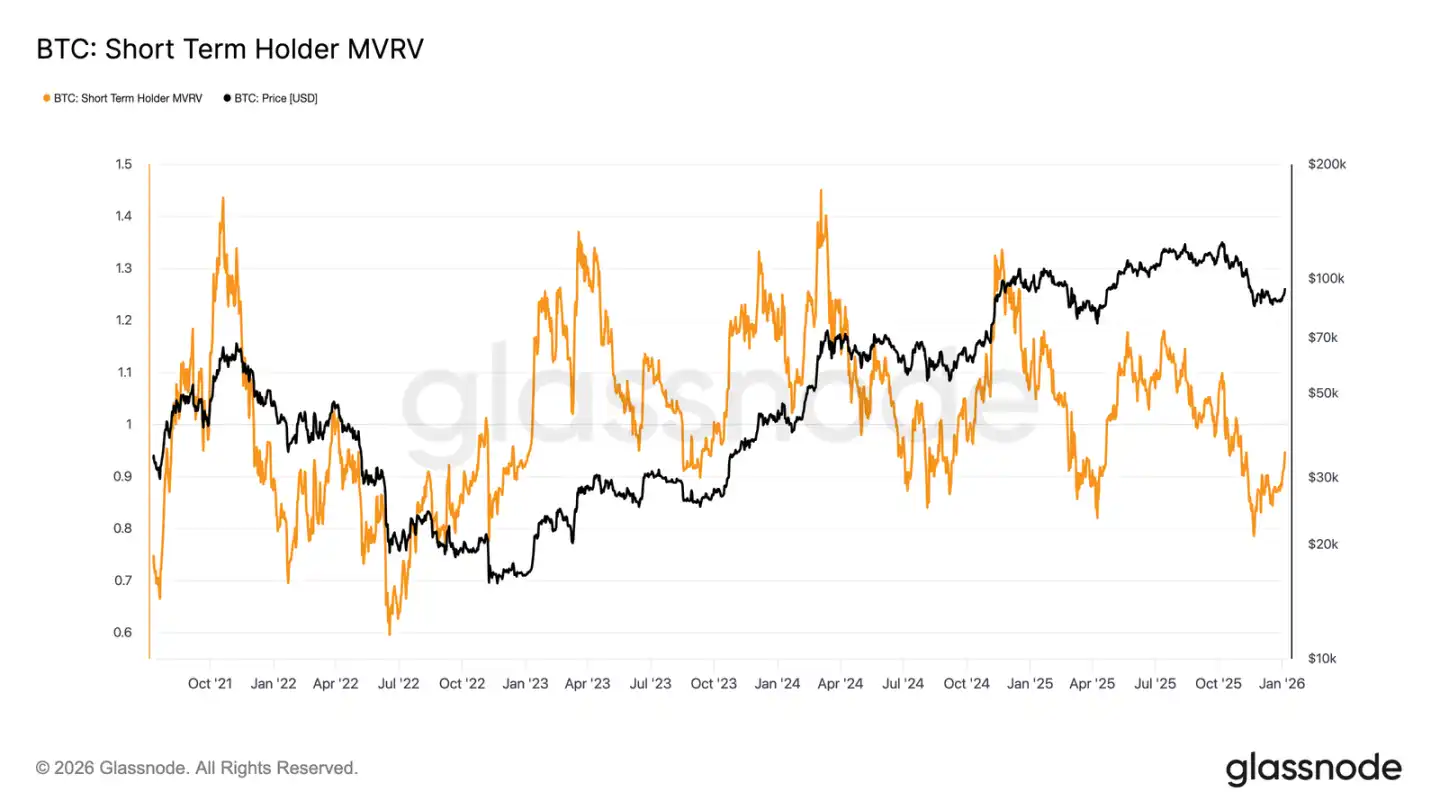

このダイナミクスは、短期保有者のMVRV(マーケット・バリュー・レラティブ・トゥ・コスト)指標からも明確に反映されています。この指標は、現物価格と最近の購入者の平均取得コストを比較し、保有利益または損失の状況を示します。歴史的に見ると、この指標が1を下回り続け(価格が平均取得コストを下回る状態)、市場は空売り優勢になる傾向があります。現在、この指標は低値の0.79から0.95まで反発していますが、これは最近の購入者の平均が約5%の未実現損失を抱えていることを意味しています。この状態が速やかに利益状態(MVRV > 1)に戻れなければ、市場は引き続き下落圧力にさらされる可能性があり、この指標は今後の数週間における注目すべきポイントとなります。

オフチェーンインサイト

デジタル資産財庫の需要が冷却傾向に

企業資金庫は依然としてビットコインにとって重要な限界需要の支えとなっているが、その購入行動は引き続き間歇的で、イベント駆動型の特徴を呈している。資金庫関連の実体は、複数回にわたり1週間で数千ビットコイン規模の純流入を記録しているが、こうした購入は継続的かつ安定した蓄積パターンにはなっていない。

大規模な資金流入は、多くの場合、価格が局所的に調整を始めた時期や、横這い相場の段階で見られ、企業の買い付け行動が依然として価格志向であり、機会主義的なポジション取りに過ぎず、長期的な構造的買い増しではないことを示している。参加機関の範囲は拡大しているものの、全体的な資金流入は「パルス状(脈衝的)」な特徴を呈しており、その間に長い沈静期が挟まれている。

継続的な資金庫の買い支えがなければ、企業需要は価格の「安定剤」としての役割をより果たし、トレンド的な上昇を後押しする力とはなりにくくなるだろう。市場の方向性は、デリバティブのポジションの変化や短期的な流動性の状況にさらに強く依存するようになる。

ETF資金の流れが再び純流入へ

米国のスポットビットコインETFへの資金流入は最近、機関投資家資金が再び市場に参加している初期の兆候を示しています。2025年末には継続的な純流出と取引量の減少が見られましたが、最近数週間の資金流れは明確に純流入へと転じており、これはビットコイン価格が8万ドル台で下落を止めて反発する動きと一致しています。

現在の純流入規模は、サイクル中盤のピークレベルまで回復してはいないものの、資金の流れは明確な転換点を迎えており、純流入の日数が増加しています。これは、ETF投資家が以前の純売出側から、限界的な買い手へと再び転じていることを示しています。

この転換は、機関の現物需要が市場の積極的な支えとなる存在に戻り、流動性の圧力要因ではなくなり、年初に安定化した市場に構造的な買い需要の支えを提供していることを意味します。

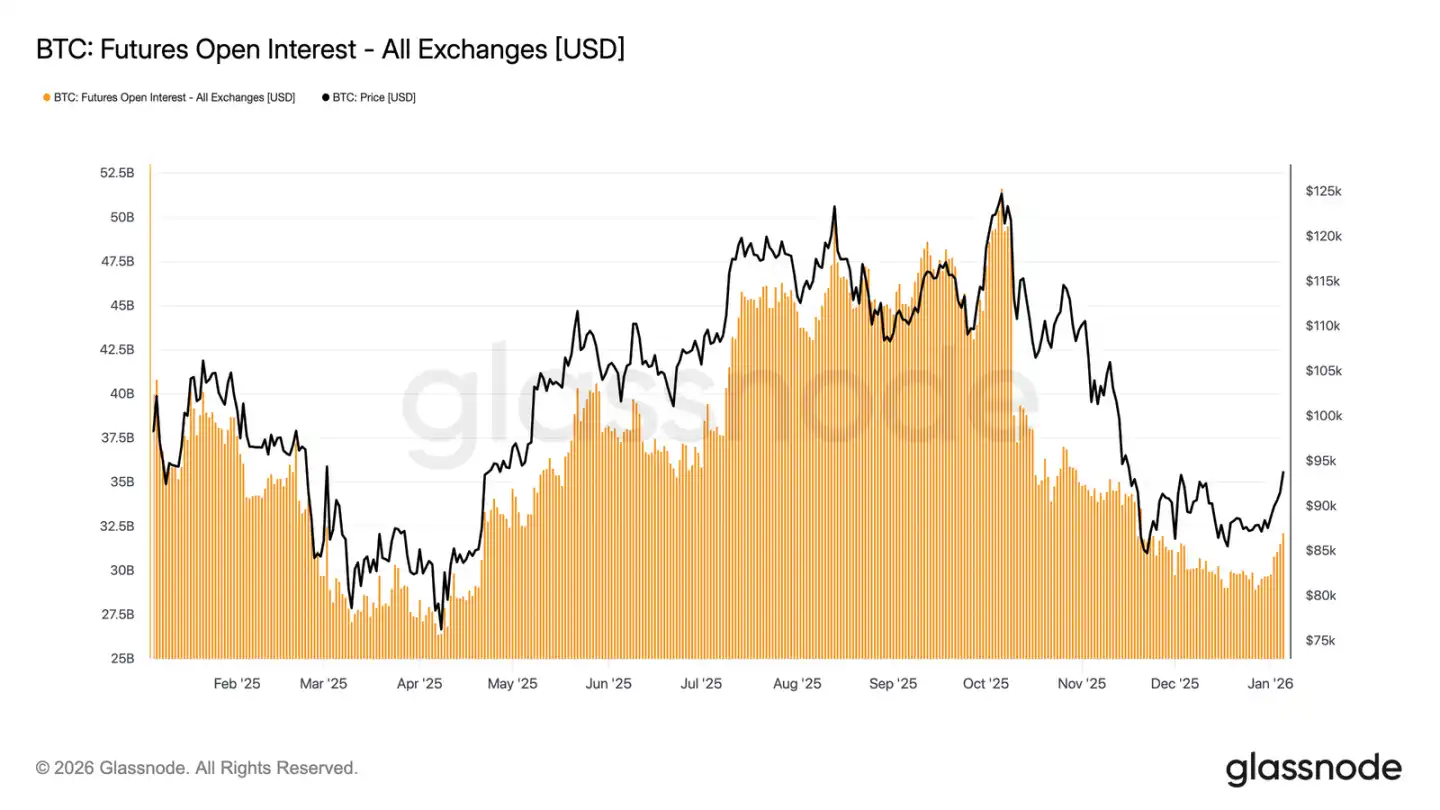

先物市場の参加者が再び増加

2025年末の価格下落によって激しいデレバレッジが進んだ後、先物市場の未決済約定(オープンインタレスト)は最近、再び増加し始めている。未決済約定の規模は、500億ドルを超えるサイクル高値を下回った後、現在は安定し、やや緩やかな増加傾向にある。これは、デリバティブ取引者が再びリスクポジションを構築していることを示している。

このポジションの再建は、価格が8万~9万ドル台の上値で安定する過程と一致しており、トレーダーが急激に高値を追い求めるのではなく、リスクの露出を段階的に増やしていることを示唆しています。現在の増倉のペースは比較的穏やかで、未決済約定高(オープンインタレスト)の規模は以前のサイクルの高値と比べてはるかに低いため、短期的に大規模な清算が発生するリスクは低いと考えられます。

未決済契約の穏やかな回復は、部分的なリスク選好の改善を示しており、デリバティブの買い注文が徐々に戻ってきている。これは、流動性が徐々に通常化に向かう年初の段階において、新たな価格設定を後押しするものである。

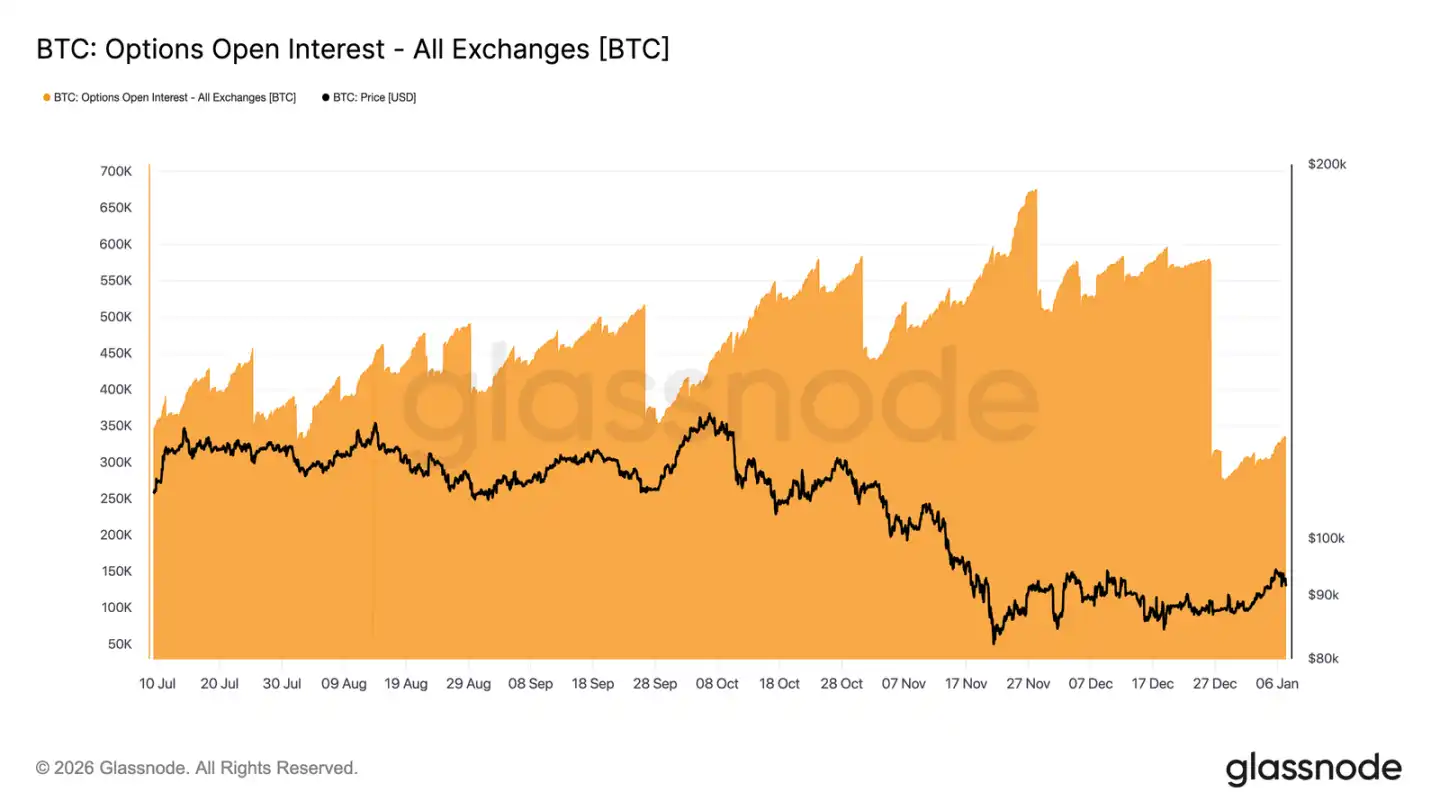

オプション市場のポジション「大入れ替え」

2025年末、ビットコインオプション市場はこれまでで最大規模のポジションリセットを経験しました。12月25日の未決済契約数は579,258件でしたが、12月26日の決済後には316,472件に急減し、45%以上減少しました。

大量の未決済ポジションが特定の重要なストライクプライスに集中すると、その集中状況は市場参加者のヘッジ操作を通じて間接的に短期的な価格変動に影響を及ぼします。昨年末には、こうしたポジションの集中度が高まり、「価格の粘り付き」が市場に生じ、変動性が制限される結果となりました。

現在、この状況はすでに覆されています。年末に満期を迎えるポジションの集中的な決済により、市場は以前のヘッジメカニズムによる構造的な束縛から抜け出しました。

満期後の市場環境は、実際の市場の心理をより明確に観察するための窓口となる。これは、新規のポジションが投資家の現在のリスク選好を反映し、過去のポジションの影響を受けることなく、年初に取引されたオプションの数週間は、市場が将来の動きに対して持つ期待を直接的に示しているからである。

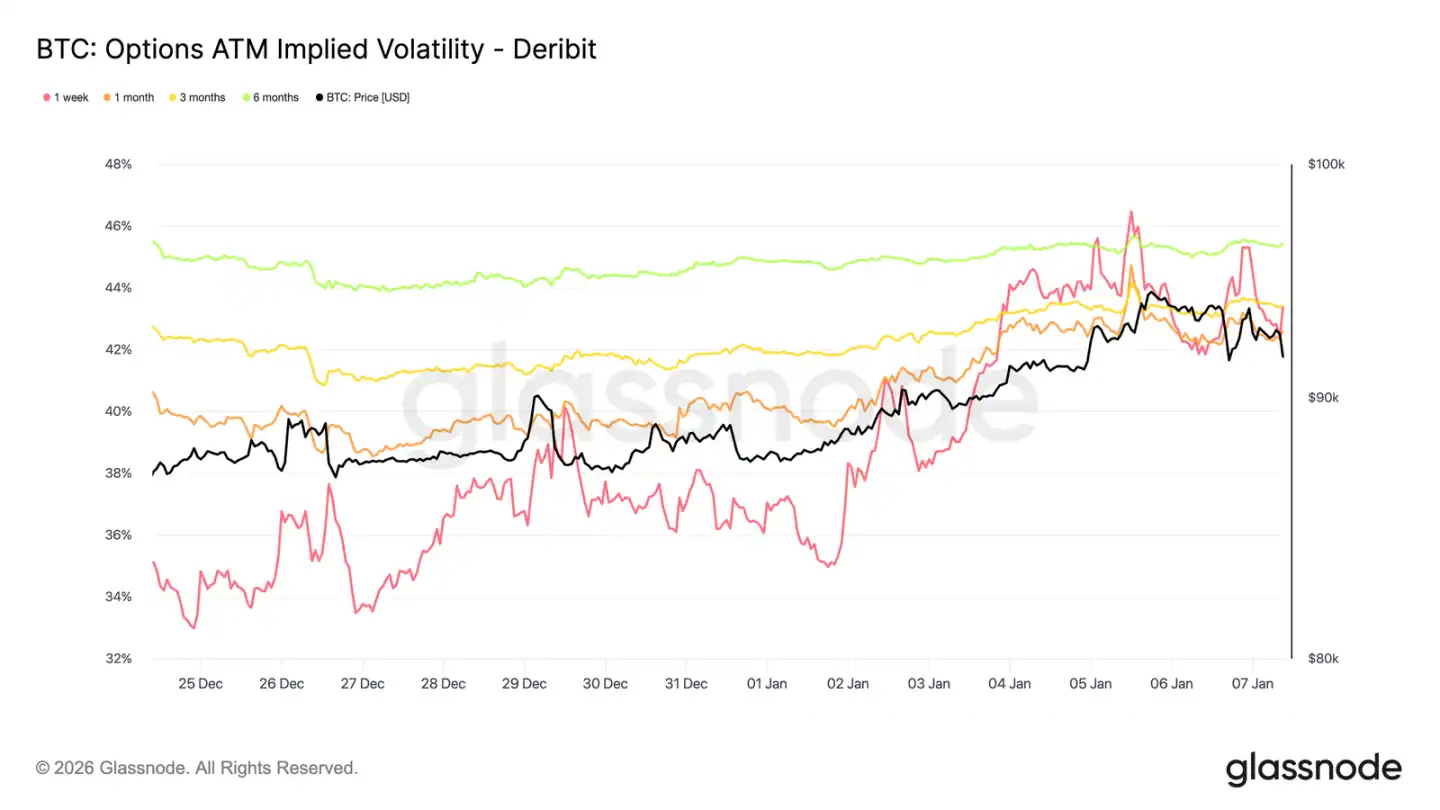

インプライドボラティリティは底を打った可能性がある

オプションのポジションが大規模にリセットされた後、インプライド・ボラティリティはクリスマス休暇中に短期的な低水準を記録しました。休暇中の取引が薄かったことから、1週間のインプライド・ボラティリティは昨年9月下旬以来の最低水準まで低下しました。

その後、買い手の関心が再び戻り、投資家は新年を機に徐々にボラティリティの買いポジション(特にコール方向)を構築し始め、各期限のボラティリティ曲線を穏やかに上昇させることになった。

回復は見られるものの、インプライド・ボラティリティは依然として圧縮された状態にあります。1週間から6か月までの各期限のボラティリティは42.6%から45.4%の範囲に集中しており、カーブの形状は比較的フラットです。

ボラティリティは依然として、過去3か月間のレンジの低位に位置しています。最近の回復は、市場参加者の関心の回復を反映したものです。これはリスクの包括的な再評価によるものではありません。

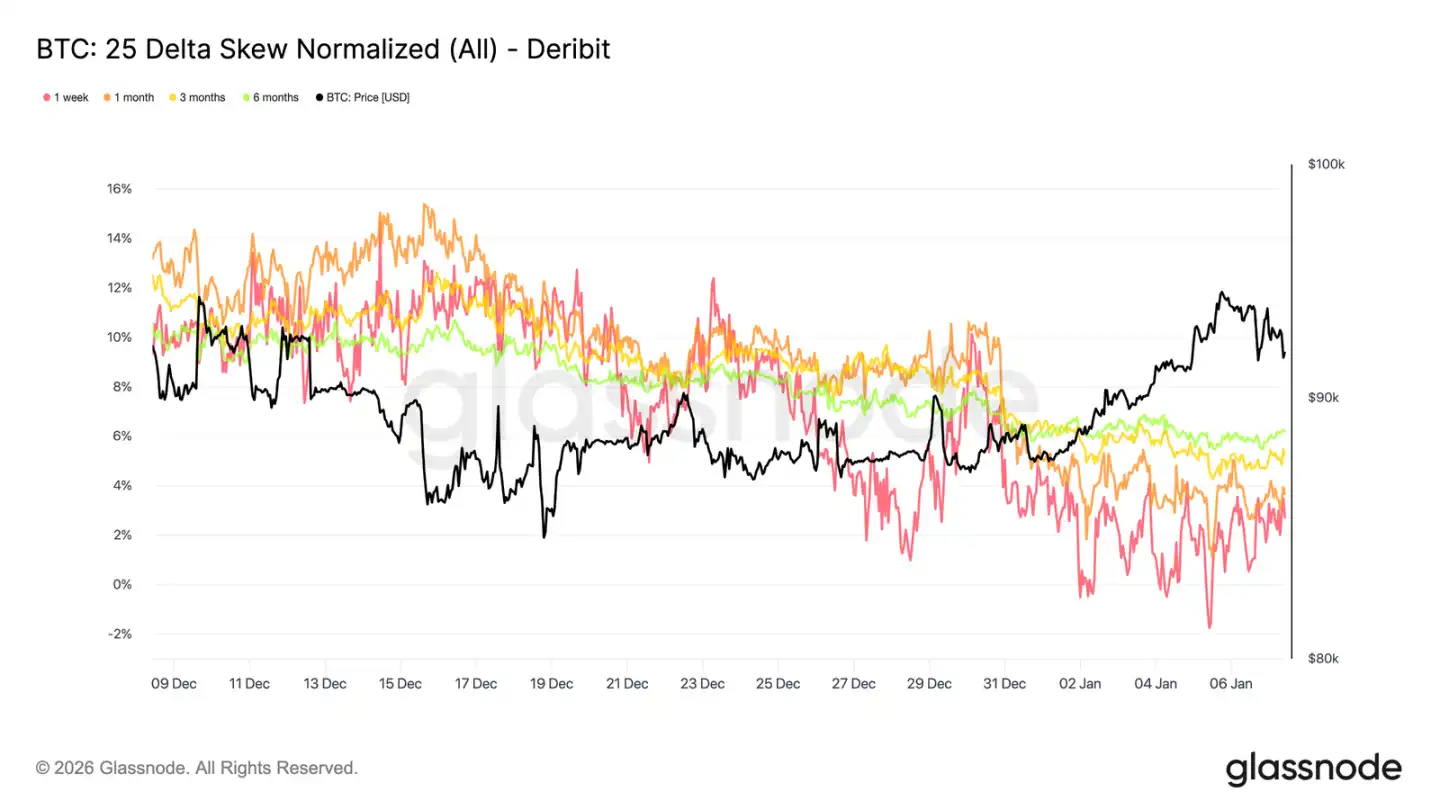

市場は均衡に向かっている。

インプライドボラティリティが安定したことにより、スケウォリティはトレーダーの方向性のバイアスをより明確に捉える視点を提供しています。過去1か月間、各期限におけるプットオプションとコールオプションのプレミアムの差は継続的に縮小しており、25デルタスケウォリティ曲線はゼロラインへと徐々に回復しています。

これは市場が徐々に上昇シナリオへのポジション構築へとシフトしていることを反映しています。投資家は下落リスクの回避にとどまらず、上昇の機会へのエクスポージャーを増やすようになり、これは年末のポジション調整後に再構築を行う行動と一致しています。

同時に、防御的なポジションが減少しました。下落を防ぐための一部のヘッジポジションが解消され、「ブラックスワン」リスクに対する保険料の支払いが減少しました。

全体的に見ると、スカスカ度は市場リスクの表現がよりバランスが取れていることを示しており、投資家は価格上昇やボラティリティの拡大を予期する傾向が強まっている。

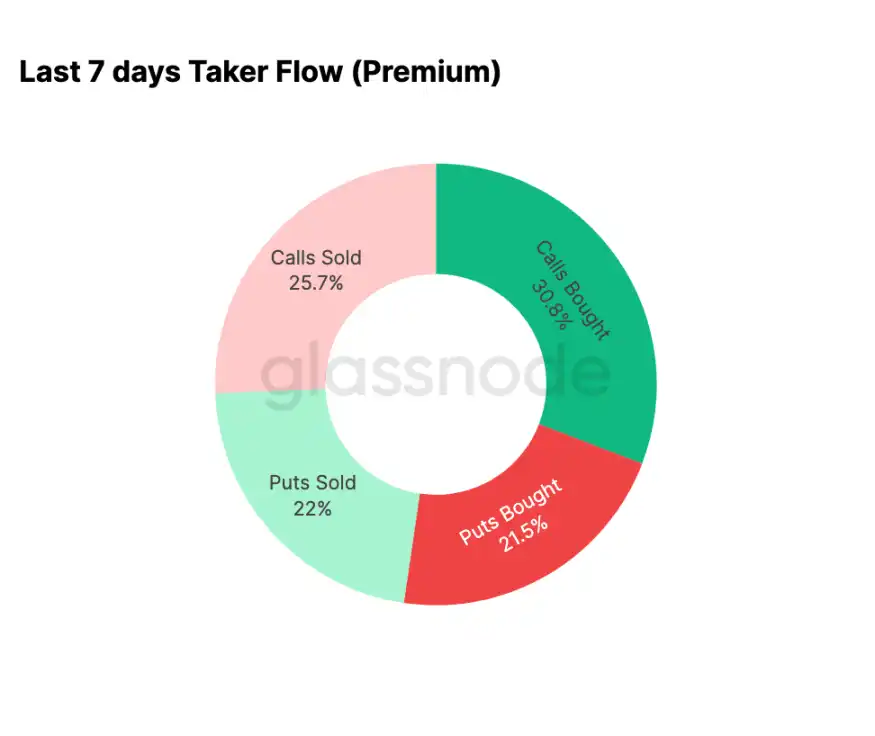

新年オプション取引の市場は上昇を予想している

資金の流れに関するデータは、歪度が示すトレンドを裏付けています。年初以降、オプション市場の活動は、システム的なコールオプションの売り(ボラティリティ低下を予測)から、積極的なコールオプションの買い(上昇またはボラティリティの増加を予測)へとシフトしています。

過去7日間、コールオプションの買いポジションは、全オプション取引量の30.8%を占めました。コール需要の増加は、ボラティリティの売り手の参加をも引き起こし、それらは、より高いプレミアム収益を得るためにコールオプションの売り(全取引量の25.7%)を行っています。

下落相場の取引は全体の取引量の43.5%を占めており、最近の価格上昇を背景に、この割合は比較的穏やかである。これは、偏り(スカスカ)が均衡に向かっている動きと一致し、市場が直ちに下落するリスクに対する保護をそれほど強く求めなくなっていることを反映している。

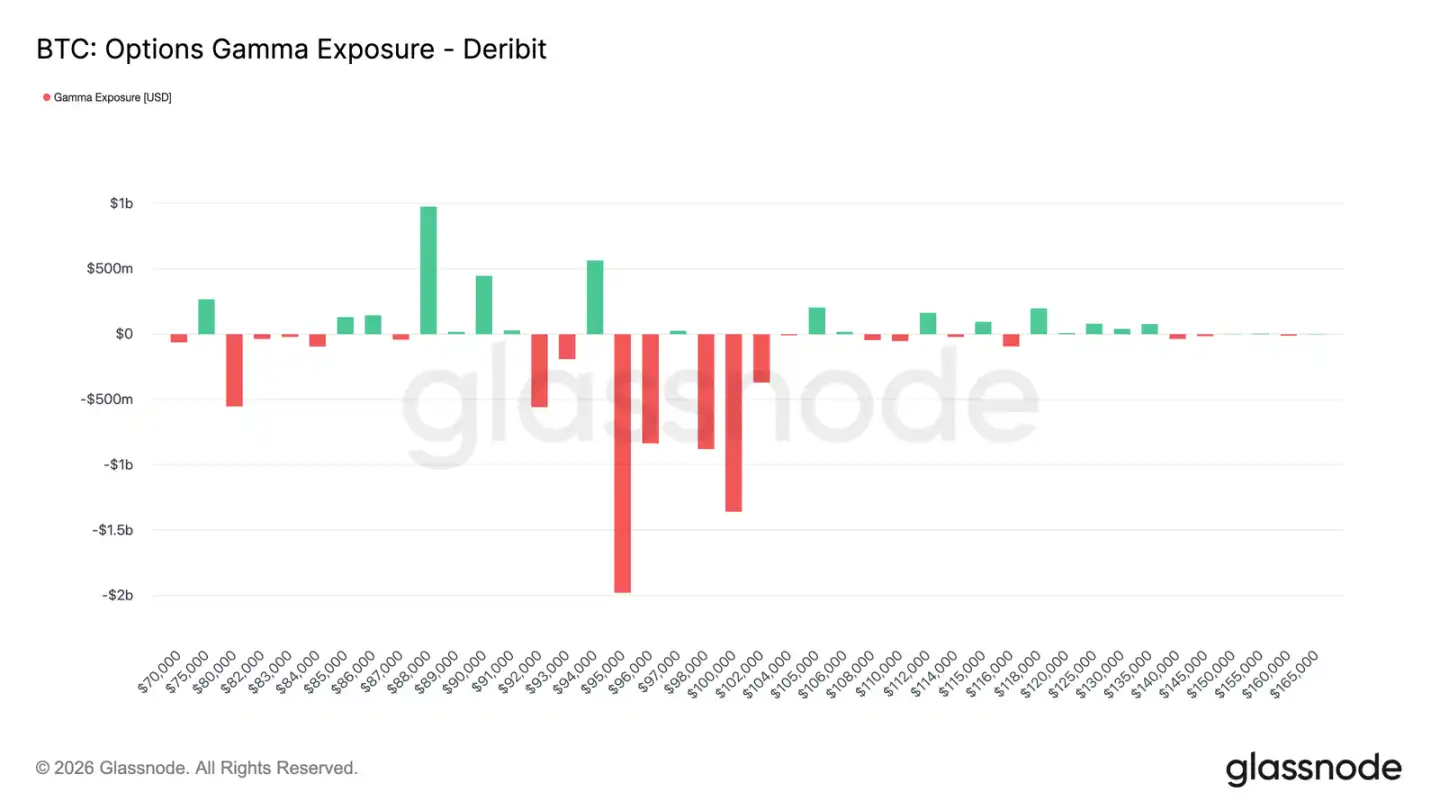

メイカーが重要なレンジでネガティブに転じた

年初以降、上昇相場のオプション取引が活発化し、市場造市業者のポジションもそれに応じて調整されています。現在、9.5万ドルから10.4万ドルのレンジにおいて、市場造市業者は全体的にネットショートポジションを保有しています。

この期間において、価格が上昇すると、リスクヘッジのために市場参加者は現物または永続契約を購入しなければならず、このパッシブな操作は市場が強含む際に後押し効果を生み出す。これは昨年末に価格変動を抑えていたポジティブな環境とは、はっきりと異なる。

第1四半期の満期オプション契約において、トレーダーが9万5千ドルから10万ドルのレンジでコールオプションを集中して購入したという行動は、市場のリスク表現方法の変化をさらに裏付けるものである。現在の市場造市業者のポジション構造は、このレンジ内でのヘッジ行動がもはや価格変動を抑えることなく、むしろ上昇圧力を強める可能性すらあることを意味している。

95,000ドルのコールオプションプレミアムは忍耐力を示す

行使価格95,000ドルのコールオプションのプレミアムの動向は、市場の心理の変化を観察するための有効な指標となる。1月1日にスポット価格が87,000ドル前後であった際、この行使価格のコールオプションのプレミアムの買いが加速し始め、価格が94,400ドルという直近高値に達するにつれて継続的に増加していった。

その後、プレミアム購入はやや落ち着いたものの、顕著な減少は見られなかった。さらに重要なのは、この過程で、コールオプションのプレミアム販売が大幅に増加するような動きは見られなかったということである。

これは、利益確定の行動が限定的であることを示している。最近の高値から現在まで、コールオプションの売り出し量はやや増加しているに過ぎず、多くの買い建玉保有者が利益を確定させるのではなく、引き続き保有を続ける選択をしたことを示唆している。

全体的に見ると、95,000ドルの行権価格の周辺におけるオプションプレミアムの動きは、上昇相場を期待する参加者の忍耐力とポジション保持の自信を反映している。

要約

ビットコインは新年を迎えるにあたり、スポット市場、先物市場、オプション市場の履歴上のポジションに対して顕著な整理を行った。2025年末におけるデレバレッジと年間オプションの満期が市場が直面していた構造的な制約を効果的に解除し、よりクリーンで明確なシグナルが得られる環境が残された。

現在、市場が再び参加しつつある初期の兆しが現れています。ETFへの資金流入が安定し、回復傾向にあり、先物市場の活動が再び活発化し、オプション市場は明確に買い建ての構図へと転じています。具体的には、偏り(スケウォリティ)が通常の水準に戻り、ボラティリティ(変動率)が底を打っており、市場参加者が重要な価格帯域で買いを優勢にしています。

これらの動向は総合的に、市場が防御的な売りに主導された局面から、リスクの露出を選択的に増やし、参加度を再構築する段階へと徐々に移行しつつあることを示唆しています。構造的な買い圧力はまだ強化される必要がありますが、歴史的なポジションの圧力が緩和され、買い気配の感情が再び高まっていることから、ビットコインは2026年を迎えるにあたり、より軽やかな足取りで始動し、市場内部の構造が改善され、その後の相場拡大に向けたより多くの可能性を秘めていることが示されています。

クリックして律動BlockBeatsの採用情報を確認してください。

律動BlockBeats公式コミュニティへようこそ:

テレグラム購読グループ:https://t.me/theblockbeats

Telegram チャットルーム:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia