編集者注:市場が流動性の後押しで再び上昇ムードを取り戻した直後、反対側には新たな不確実性が蓄積されている。イラン情勢が再び不安定化し、ホルムズ海峡へのリスクが顕在化したことにより、地政学的対立が資産価格の核心的な変数として再び浮上した。たった数日で、市場は「資金驱动」という単一のロジックから、「流動性 vs リスクイベント」という二重の駆け引きへと移行した。

現在の市場は、「流動性主導の上昇」と「イラン情勢の悪化によるリスク衝撃」の間で拮抗しています。一方で、米連邦準備制度と米財務省が金融システムに短期間で約2000億ドルの流動性を注入し、株式市場およびリスク資産が急速に回復しました。他方で、地政学的不確実性、民間クレジットリスク、および感情の過熱により、市場は依然として脆弱です。

この構造において、ビットコインの役割は変化し始めている。従来のリスク資産とは異なり、ビットコインは流動性の変化に対してより敏感であり、資金環境の転換時に常に最初にシグナルを発する。歴史的な経験から見ても、2025年10月の先行的な下落や今回の反発における早期の安定化のいずれにおいても、ビットコインは一定程度「リーディングインジケーター」としての役割を果たしてきた。

したがって、問題はもはや「市場は上昇するか」ではなく、流動性が引き続き解放され、戦争リスクが再び高まる中で、どの力が価格決定を支配するかという点です。資金が外部ショックを継続的にヘッジできない場合、現在の上昇は一時的なミスマッチにすぎない可能性があります。一方、流動性が継続するなら、市場は変動の中でさらに上昇する可能性があります。

次に重要なのは、単一の変数ではなく、それらの相対的な強弱である。そして、ビットコインは再び最初に答えを示す資産となるかもしれない。

以下が原文です:

「よく考えてから行動しよう。今日はまた、私たちが『天国』にいる日だから。」——フィル・コリンズ

トレーダーや投資家にとって、金曜日は異例の取引日でした。しかし、月曜日まではまだ時間があり、市場は新たな変化を孕んでいるようです——土曜日の朝のニュースでは、イランがホルムズ海峡問題における立場を転換したという報道があり、再び市場に混乱をもたらす可能性があります。

また、金曜日の反発により、市場感情指標(以下参照)は比較的脆弱な水準まで上昇し、市場が調整にさらされやすくなっています。これにより、市場は「膠着状態」に陥っています。一方には、以下で述べる大規模な流動性注入があり、他方には、イラン戦争の情勢が再び転換する可能性という不確実性があります。

何が起きたのですか?

流動性が市場に与える影響は、さらに悪化する可能性のあるイラン戦争の変動という試練に直面している。

質問:約2000億ドルがほぼ同時に金融システムに流入した場合、何が起こりますか?

回答:資産価格は激しい「空売り圧力による急騰」(melt-up)を示すでしょう。

最近、私は株式市場を圧迫している4つの共通要因に注目してきました:イラン戦争、今年1月から現在まで続いている金融システムの流動性引き締め、市場全体の悲観的ムード、そしてプライベートクレジット市場の実態に対する認識の不足です。

しかし先週、これらの要因はほぼ「すべて覆された」:流動性の引き締めが逆転し、イラン情勢はやや緩和したように見え、市場の悲観的ムードは再び証明された——それは株式市場の潜在的な反発の先行指標であることが多い。

私たちは危機を脱したのでしょうか?誰も確実には言えません。なぜなら、イランの情勢が再び緊張を高めているからです。さらに、投資家が「パニックモード」に戻った場合、流動性が再び枯渇する可能性があります。また、プライベートクレジット市場で実際に何が起きているのか、私たちは依然として明確な理解を持っていません。

しかし現在、まずは比較的観測可能な変数である流動性に焦点を当てましょう。

二重の「流動性の津波」

もし過去2週間で株式市場を押し上げた資金がどこから来たのかと考えているなら、よく考えてください:その答えは連邦準備制度(FRB)と米国財務省です。両者は4月15日前後で、合計約2000億ドルを金融システムに注入し、トレーダーに「納税日バッファー」を提供しました。

まず最初の「バレル」である連邦準備制度理事会を見てみましょう。

4月15日、米連邦準備制度は、リポ(Repo)操作を通じて市場に約110億ドルを投入しました(米国債および住宅担保証券を用いて)。これはすでに無視できない規模ですが、より重要なのは、連邦準備制度が引き続き準備金管理購入計画(RMP)を通じて、毎月約400億ドルを市場に継続的に投入していることです。

本当に注目すべきは、第二の「銃口」——米財務省である。

ガレット・ボルディンの分析によると、米財務省は同じ期間に約1400億〜2000億ドルを市場に投入しました。つまり、正式な量的緩和(QE)声明なしに、連邦準備制度と財務省が合計で約2400億ドルの流動性を市場に静かに注入したことを意味します。

株式市場が爆発的に上昇した理由は、もはや理解しやすい。

より隠された部分:財務省の操作

財務省はこの「隠蔽操作」をどのように実行したのか?

鍵となるのは、連邦準備制度理事会に預けられている「米国財務省一般口座」(TGA)です。この口座の残高が上昇すると、通常、流動性の引き締めを意味し、残高が低下すると、流動性の解放を意味します。

ガレットの計算によると、納税期日前後で、米国政府が連邦準備制度理事会に保有するこの「小切手口座」の残高は、約8370億ドルから約6970億ドルに減少し、4月15日には再び約9240億ドルまで回復した。

重要なのは、このうち約1400億ドルが納税日前に銀行システムに流入していたことであり、4月15日までに金融システムは実質的に「流動性が豊富」な状態になっていたということです。

より興味深いことに、米国国家金融状況指数(NFCI、本レポートでは毎週追跡)は、最新のデータ(4月10日)で、以前の引き締め傾向を反転させました。

我々は《Smart Money Passport》の日次レポートでこの変化を指摘しました:「米連邦準備制度はその日、金融システムに約105億ドルを注入し、同時にNFCI指数は2026年1月23日以来初めて低下しました。この2つのシグナルが重なることから、米連邦準備制度が流動性引き締め姿勢を調整した可能性があります。」

次に大きな懸念は、流動性が主導権を握るか、それともイラン戦争の新たなエスカレーションが再び市場の核心的変数となるかである。

ビットコインが「活発」になり始めました:なぜそれが流動性の指標なのか

次にビットコインがどのように動くかが極めて重要です。

ビットコインは株式に比べて流動性に対してより敏感であるため、最近75,000ドルを突破した後の動向や、80,000–85,000ドルのレンジを挑戦できるかどうかに注目すべきです。

技術面では、80,000~85,000ドルのレンジは強い抵抗域とは言えません。このレンジの出来高分布(VBP)が薄いことから、過去の下落過程で有効なサポートが形成されていないことが示されています。したがって、異常な状況が発生しない限り、価格が反発した際、このレベルは強い抵抗とはなりません。

このレジスタンスで相場が失敗した場合、それは二つの点を示唆しています。第一に、市場がこの反発に対して信頼を欠いていること。第二に、流動性そのものに問題がある可能性があることです。さらに重要なのは、ビットコインがこの重要なレンジを突破できない場合、FRBと財務省が生み出したこの「流動性の津波」が急速に薄れつつあることを意味する可能性があるということです。

2000億ドルの銀行準備金がわずか数週間で市場に吸収されてしまうのは、危険なシグナルである。これは、民間クレジット市場やその他の外部リスクが蓄積している可能性を示している。

2025年10月のビットコインの下落は、2026年の株式市場の困難を正確に予告したことを忘れないでください。一方で、ビットコインは株式市場が底を打つ数週間前にまず安定し、FRBと財務省が流動性を解放する前に回復を始めました。

現在のイラン情勢が継続的に変化し、グローバルなリスクが消えていない中、ビットコインが弱勢に転じた場合、無視してはならない。

70,000–75,000 ドルのレンジは重要なサポートレベルです。

感情のまとめ:市場が突然全体的に楽観的へ転換

CNN Fear & Greed Index(CNN 恐惧与贪婪指数、GFI)は2026年4月17日に68で終了し、「贪婪」ゾーンにあります。

CoinMarketCapの暗号市場の恐怖と贪婪指数は、土曜日の朝に59となり、「中立」レベルのやや高い範囲にあります。

シカゴ・ボード・オプション取引所(CBOE)の総合プット/コール比率は0.65であり、インデックスオプションのP/C比率は0.82で終了しました。現在のオプション市場の感情は全体的に中立ですが、買い意欲が急速に高まっているため、徐々に売り側の領域へとシフトしています。

CBOEボラティリティインデックス(VIX変動率指数)は17.48で終了し、これは比較的前向きなレベルです。ただし、短期的には20以上に再上昇する可能性があります(これは通常、リスク警戒ラインと見なされています)。

注目すべき点は、VIXがトレーダーがプットオプションを大量に購入する際に上昇する傾向があることです。プットオプションの需要が高まると、マーケットメイカーが株価指数先物を売却してヘッジを取ることになり、市場に下落圧力が生じます。

逆に、VIXが下落すると、プットオプションの需要が減少し、市場の感情が楽観的になります。その後、コールオプションの買いが増えることが多くなります。これにより、マーケットメイカーが株価指数先物を購入してリスクヘッジを行い、株式市場の上昇確率が高まります。

流動性の観察

1. ポジティブ要因:流動性が緩和されています

米国連邦準備制度理事会が発表したNational Financial Conditions Index(国家金融状况指数、NFCI)の2026年3月27日付最新値(4月10日公表)は-0.47で、前週の-0.44からさらに低下し、金融環境の緩和と流動性の改善を示している。

NFCIの低下は通常、利多シグナルと見なされ、指数が負であることは市場の流動性が比較的豊富であることを意味します。

2、債券利回りの低下

米国債の利回りは今週後半に低下したが、イラン情勢の展開により、今後再び上昇する可能性がある。

米国10年物国債利回りは今週4.3%以下で取引を終え、20日移動平均線も下回った。200日移動平均線をさらに下回れば、利多シグナルと見なされる可能性がある。一方、4.5%以上に再上昇すれば、利回りが2025年5月の約4.6%の高値へ戻る可能性がある。

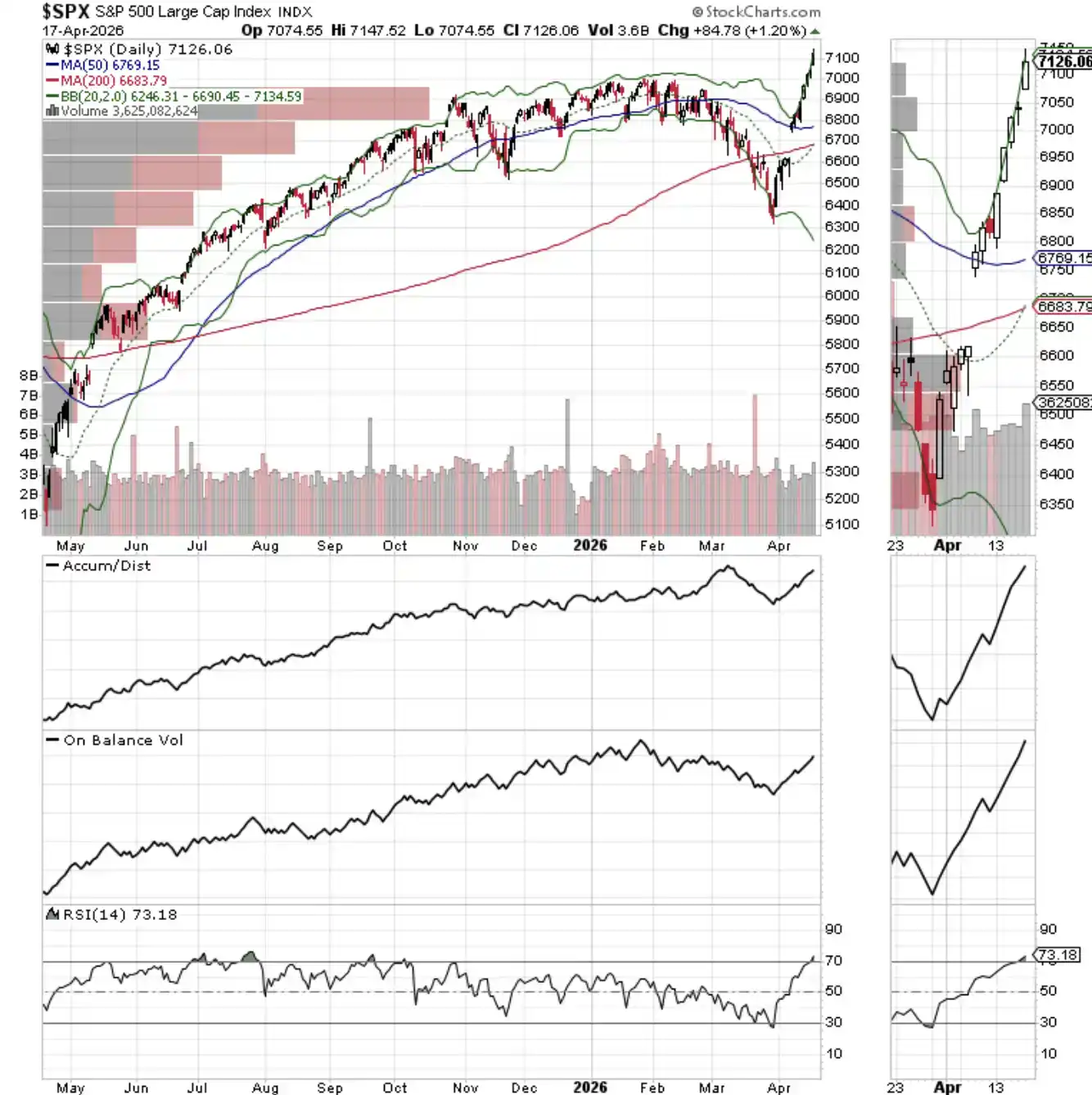

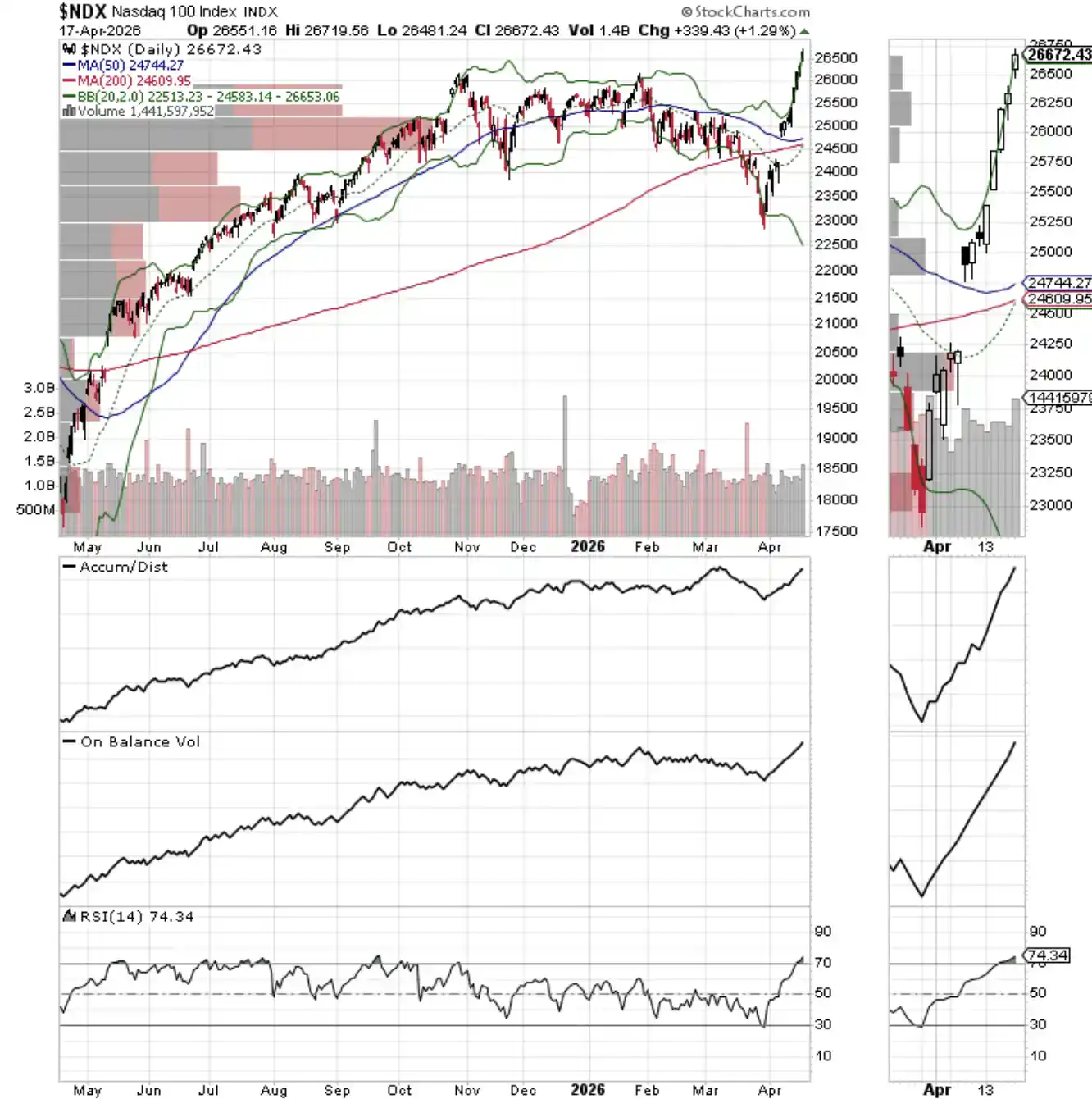

3、NYAD、SPX、NDXが同時に新高を更新

NYSE Advance-Decline Line(ニューヨーク証券取引所の漲跌線)が新高を更新し、S&P 500 Index および NASDAQ-100 Index と同時に高値を更新し、確認シグナルを形成しています。

現在の上昇トレンドは確認されていますが、それは一時的なものです。20日または50日移動平均線を下回った場合、市場の状況は急速に変化する可能性があります。

NASDAQ-100 インデックスは先週新高を更新し、26,000 ポイントは現在の短期サポートレベルとなっています。

S&P 500 インデックスは先週新高を更新し、7000ポイントの水準を突破しました。7000ポイントは現在、短期のサポートレベルとなっています。