著者:Chloe、ChainCatcher

2025年下半期、暗号資産業界では上場ラッシュが巻き起こり、BullishやGeminiが次々と資本市場に上場し、時価総額は一時100億ドルを超えた。市場は、上場が暗号資産取引所が野蛮な成長から脱却し、主流へと進む歴史的な宣言であると広く認識していたが、わずか半年で現実はまったく異なる答えを示した。

最初、Bullishの上場初日に83%以上上昇し、Geminiが20倍の過剰申込を記録したが、現在は株価が急落し、人員削減と撤退、コンプライアンスコストの重圧に直面している。これは一つの取引所の困難にとどまらず、より根本的な問題を突いている:暗号資産の法的グレーゾーンによる恩恵が次々と消え去る中、従来の金融市場に対する超過プレミアムはどれほど残っているのか?

ジェミニは持ちこたえられるでしょうか?時価総額が半減、従業員の3割を削減

2026年4月11日、ブルームバーグは、ジェミニの創設者であるタイラー・ウィンクルボスとカイマン・ウィンクルボス兄弟が最も避けたかった現実を明らかにした。ジェミニの株価は、28ドルの公開価格から約5ドルまで急落し、上場時の最高値から80%以上が消滅した。同社は最近、従業員の30%を削減し、複数の国際市場から撤退。さらに、COO、CFO、首席法務官の3人の核心経営陣が次々と退任した。

より難しいのは資本構造の問題である。現在検討されている案の一つは、Winklevoss Capital Fund LLC が会社に貸し付けた数億ドルのローンを、ウィンクルボス兄弟が免責することである。その方法として、この債務を株式に転換することが考えられている。2025年12月末時点でのGeminiの未返済債務は4,619枚のビットコインであり、現在の市場価格で計算すると3億3,000万ドルを超える。

現在の従業員数は約445人です。外部で閉鎖された海外ライセンスの買い手との交渉が報じられたため、株価は1日で9%反発しましたが、年初以来では依然として50%以上下落しています。これらのライセンスは譲渡手続きが複雑で時間がかかるため、実際の取引額は数百万ドルにとどまると予想され、これは昨年5億8500万ドルの損失を出した企業にとっては、ちっぽけな金額に過ぎません。

祭りの後の片付け:上場ラッシュの幕引き

Geminiの困境を理解するには、2025年夏の暗号資産業界の上場ブームに戻らなければならない。2025年8月13日、Bullish(NYSEコード:BLSH)は1株37ドルでIPOを完了し、11.5億ドルを調達した。上場初日に株価は一時100ドルを突破し、最終的には68ドルで終了し、発行価格より83%以上上昇、時価総額は100億ドルを超えた。ブラックロック(BlackRock)とARK投資(Ark Invest)は公開前から最大2億ドル分の株式を購入する意向を表明しており、一般投資家の熱狂も拍車をかけた。

1か月足らず後に、Geminiは9月12日にナスダックに上場し、発行価格は28ドルと定められ、初値は37ドルまで急騰、一日で14%以上上昇し、総評価額は33億ドルに達した。さらに20倍の過剰申込を記録した。この時期、Circle、eToro、Figure Technologiesも次々と資本市場に上場し、「暗号資産上場の窓が開いた」という議論が広がった。

市場の評論は、これが過去に複数の崩壊を経験してきた産業が主流へと進むことを示すものだと考えていたが、最終的にはまったく異なる結果となった。Geminiは初日37ドルで取引を開始したが、その後下落を続け、上場から半年以内に5ドルを割り込み、上場高値から80%以上下落した。Bullishはやや堅調な動きを見せたが、ビットコインの下落に伴い圧力を受けて下落した。

コンプライアンスの負担:監査および法務顧問費用の増加が財務的圧力をもたらす

上場は資本だけでなく、継続的な増加する費用ももたらす。Geminiは2025年前半期の収益が6790万ドルにとどまった一方、同期の純損失は2億8200万ドルに達した。損失の拡大の主な要因の一つは、規制およびコンプライアンスコストの急激な上昇である。上場後の初四半期決算では、第3四半期の純損失が1億5950万ドルに達し、高額なマーケティングおよび上場関連費用が主な要因となった。同四半期の収益は前回比で2倍の5060万ドルに増加したが、それでも損失を補填できなかった。

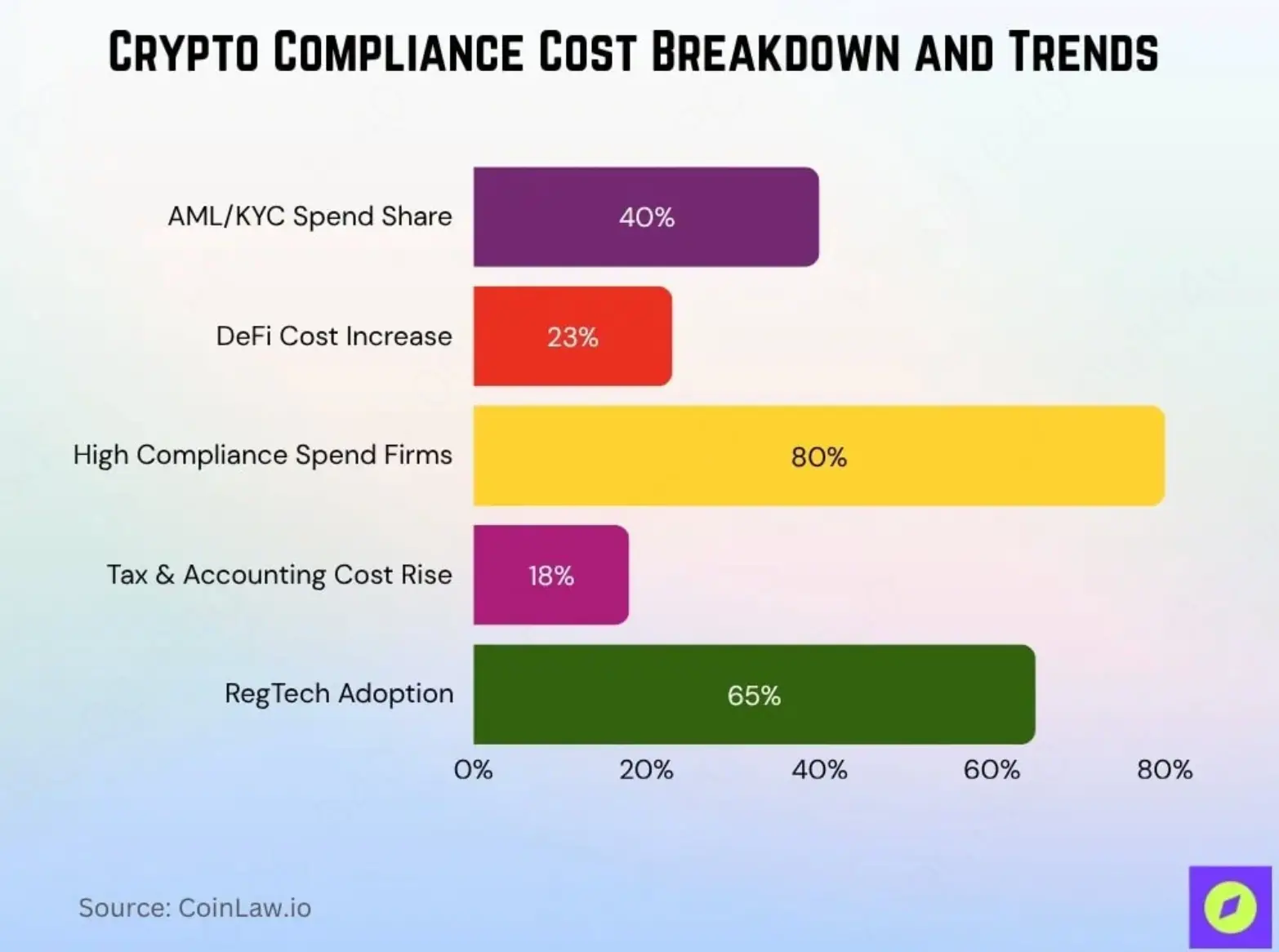

これはGeminiに特有の課題ではなく、業界全体が直面するコストの問題です。CoinLawの統計によると、中小規模の暗号資産企業の平均コンプライアンスコストは2025年の62万ドルから2026年には年間約76万ドルへと22.5%増加し、マネーロンダリング対策(AML)および顧客本人確認(KYC)プロセスがコンプライアンス予算の40%を占め、最大の単一コストとなっています。多くの企業がコンプライアンス要件に対応するため、専門のコンプライアンス部門を設立せざるを得なくなっています。

上場企業にとって、このコストリストはさらに倍増する:監査費用、法務顧問料、米国証券取引委員会(SEC)への定期報告のコンプライアンス費用、機関投資家からの質問に対応する投資家関係部門、そして四半期決算公表後の市場のプレッシャー。たとえ大手のCoinbaseであっても、ニューヨーク州金融サービス局(NYDFS)から1億ドルのマネーロンダリングおよびサイバーセキュリティコンプライアンス違反罰金を科せられ、そのうち5,000万ドルが直接的な罰金、残り5,000万ドルが是正措置への投資となった。

Geminiは典型的なコンプライアンス優先戦略を採用しており、長年にわたり「最もコンプライアンスが厳しい暗号資産取引所」としてブランドの核心的アピールポイントとしてきました。しかし皮肉なことに、この戦略がバブル期に他の競合よりもはるかに脆弱にしました。取引量が縮小すると収益は直ちに減少しますが、上場資格を維持するために蓄積されたコンプライアンスコストは、大きな財務的圧力をもたらします。

アルトコインの魅力の構造的枯渇

一方で、Geminiの困境は、暗号資産市場全体の転換点を反映しており、その転換はアルトコイン市場で最も明確に見られる。過去の各牛市では、アルトコインシーズンはほぼ定番の展開だった:ビットコインが上昇した後、資金がイーサリアムへ、次にソラナへ、そしてさまざまな小規模資産へと流れ、次々と富の移転効果を生んでいた。このロジックの前提は、「暗号資産市場は流動性が閉じられた池である」というものであり、資金が流入した後は、異なる資産間でのみ循環するというものだった。

しかし2025年、この前提は崩れた。2025年末までに、グローバルな暗号資産取引商品(ETP)の資産運用規模は約1800億ドルに達し、ビットコインETFが機関資金の主要な参入ルートとなり、アルトコインに対する一定の排除効果を生んだ。さらに、2025年通年でビットコイン支配率は約59%で推移し、ビットコイン以外の暗号資産市場の総時価総額を示すTOTAL2指数は、10月の高値1.77兆ドルから12月には1.19兆ドルまで下落し、32%の下落を記録。また、50週移動平均線などの重要なサポートラインを下回った。

2025年、Solana、リップル(XRP)、ドージコイン(Dogecoin)、チェーンリンクなど複数のアルトコインETFが相次いで承認されたが、資金流入は依然としてビットコインとイーサリアム製品に集中しており、アルトコインETFは選択肢を広げたにすぎず、資金配分を本質的に転換したわけではない。ニューヨーク・メロン銀行(BNY)のグローバルETF担当責任者は、アルトコインETFは「市場サイクルに非常に敏感であり、需要は価格の変動に応じて上下するため、同規模での拡大は難しい」と指摘した。

言い換えれば、機関資金は今や「コンプライアンスが確保され、摩擦の少ない参入経路」を手にしたため、ソラナを購入するために二次市場で流動性リスクを負う必要がなくなった。一方で、アルトコインの過剰なプレミアムは、かつてその参入障壁の高さと法的グレーゾーンでの急激な富の獲得という期待から生じていたが、これらのバリアは今や徐々に薄れつつある。

暗号資産関連株 vs. シャムコイン:流動性のゼロサムゲーム

この市場の転換のもう一つの側面は、投資家の選択肢が大幅に拡大したことです。2021年には、暗号資産市場に投資したい機関投資家には選択肢が限られていました:直接コインを購入する、Coinbaseの株式を買う、またはグレイスケールのGBTC信託を購入し、その長期的なディスカウントを受けること。2025年には、この選択肢のリストははるかに豊かになっています:ビットコイン现货ETF、イーサリアム现货ETF、Strategy(MSTR)、Bitmine(BMNR)……

暗号資産関連株式とETFの台頭は、客観的に「アルトコインの流動性ポンプ」としての役割を果たしてきた。グローバルな暗号資産ETPの運用資産総額はすでに約1800億ドルに達しており、その資金の相当部分はかつてアルトコインに流向していた潜在的な資金源から奪われたものである。大口投資家は、監査の不透明性、契約の脆弱性、流動性の枯渇といったアルトコイン特有のテールリスクを負うことなく、暗号資産市場へのリスク曝露を得られるようになった。

結果として、アルトコイン市場の流動性が継続的に悪化しています。薄い注文簿のため、やや大きな注文でも激しい変動を引き起こし、それが予測可能な流動性を必要とする機関資金を追いやるという悪循環を生んでいます。

過剰なボーナスが消えた後、プレミアムはどこへ行ったのか?

暗号資産の「超過プレミアム」は、決して無根拠なバブルではなく、実在する構造的要因に由来すると言えます。

一つ目は規制アービトラージプレミアムです。非準拠の取引所やプロジェクトは規制コストを負担しないため、利益構造が準拠した競合他社よりも天然に優れています。しかし、規制コストが世界中で均一化するにつれ、2025年には中規模・小規模な暗号資産企業の平均規制支出が22.5%上昇し、規制担当者の人員も継続的に増加しています。この利差は徐々に縮小しています。上場しているGeminiであれ、上場していない小規模な取引所であれ、すべてが規制の「エントリーフィー」を支払っています。

二つ目は流動性の希少性プレミアムです。暗号資産市場がニッチな資産であり、参入障壁が非常に高かった頃、最初に参入した参加者は希少性による恩恵を享受していました。しかし、現物ETFの普及や暗号資産関連株の上場により、機関投資家の参入摩擦コストは大幅に低下し、かつて「二次市場でのみ得られる超過リターン」とされていたものはもはや存在しません。

ジェミニの困境は、10年かけて「最もコンプライアンスに優れた暗号資産取引所」を構築し、そのブランドを上場プレミアムとして実現した点にある。しかし上場後の現実は、コンプライアンスが差別化優位ではなく基本的要件となった競争環境に突入した一方で、非上場の競合他社よりもはるかに重い固定コストを背負っているということである。

市場全体にとって、かつて暗号資産の超過リターンを支えていた恩恵は、次々と市場に吸収されつつある。残されたのは、プロトコルの実際の利用量、取引所の流動性の深さ、機関の採用の持続可能性という真のファンダメンタルズである。この「伝統的金融のロジック」に近づいた世界では、物語で価値を支える時代が、静かに幕を下ろしたのかもしれない。