原文著者:ガレット

翻訳:佳帆、ChainCatcher

最近、いくつかのアナリストが現在のBTC価格の動きを2022年と比較しています。 確かに、短期的な価格の形態は一見してある程度類似しているように見えるかもしれません。しかし、長期的な大局を視野に入れるならば、このような比較は完全に馬鹿げている。

どちらから見ても:

長期的な価格パターン

マクロ経済的背景

投資家構成および供給/保有構造

その根本的な論理には、根本的な違いが存在する。。

金融市場の分析および取引においては、最大の間違い短期的、表層的な統計的類似性にのみ目を凝らし、長期的・マクロ的・そして基本的な要因を無視するようなものである。

逆のマクロ背景

2022年3月、アメリカは深刻なインフレと金利引き上げサイクルに巻き込まれており、その要因には以下が挙げられる。

新型コロナウイルス感染症(COVID-19)パンデミックにおける流動性の過

ウクライナ戦争の勃発によって引き起こされた危機は、さらにインフレの急激な上昇を後押しした。

その当時、無リスク金利は継続的に上昇し、流動性は体系的に引き上げられ、金融環境はますます緊縮傾向を強めていった。このような環境下において、資本の最優先事項はリスク回避当時BTCで見たものは、本質的に一つの収縮サイクルにおける高値でのディストリビューション(出荷)構造。

現在のマクロ経済環境はまったく逆です:

ウクライナ危機は冷却しつつある(部分的には米国のインフレと金利の低下に向けた努力による)

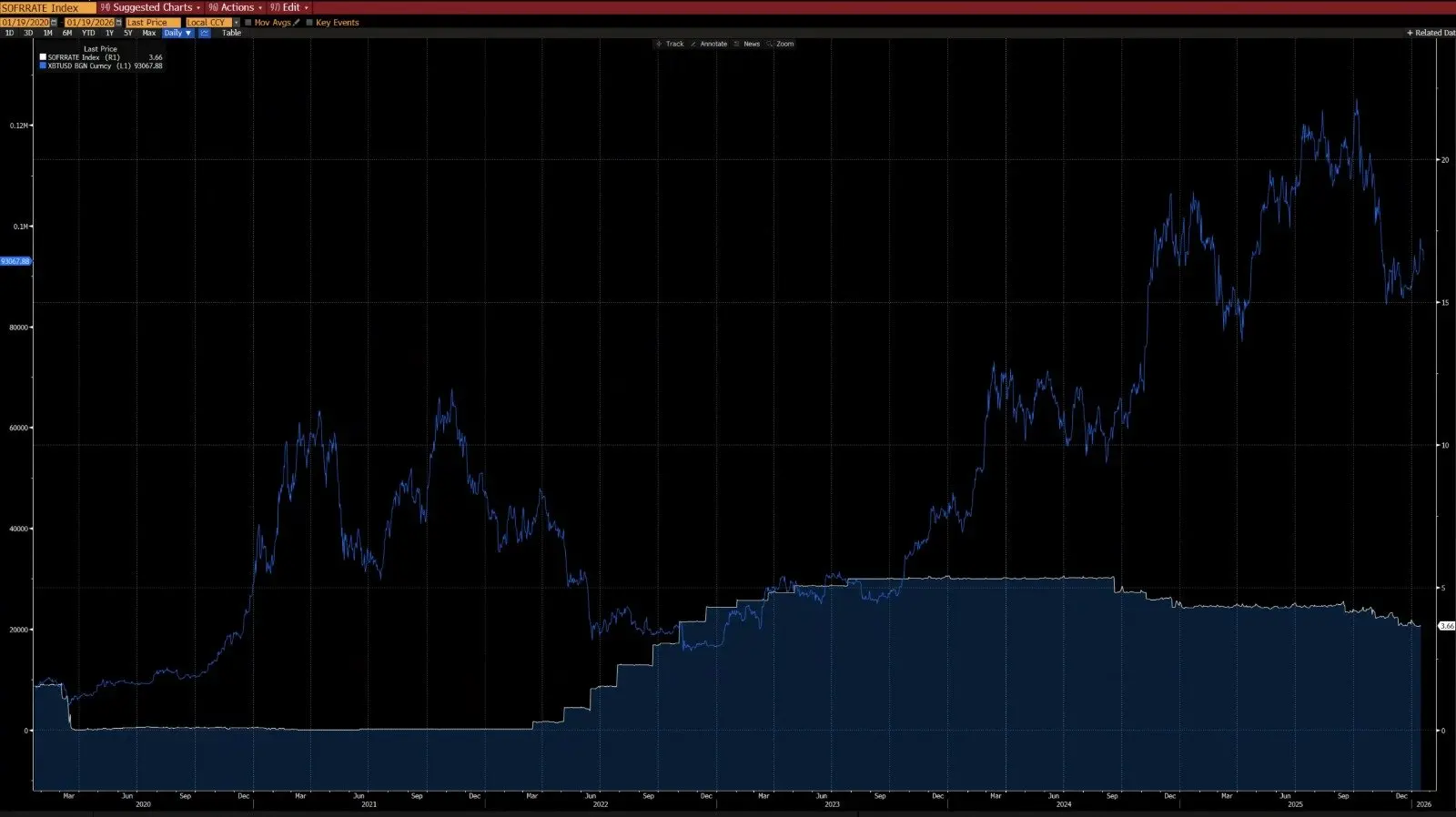

CPI(消費者物価指数)および米国無リスク金利が低下しています。

AI技術革命は、経済が長期的な「デインフレ」サイクルに入る可能性を大幅に高めています。 大規模な経済サイクルにおいて、金利はすでに金利引き下げフェーズに入っています。

中央銀行の流動性が金融システムに再注入されている。

資本の行動パターンは「リスクへの好意が上昇」です。

上記の図からわかるように、2020年以降、BTCの年次変化率とCPIの年次変化率の間には明確な相関関係が見られる。負の相関性BTCは、インフレが上昇するサイクルでは下落しがちだが、デインフレのサイクルでは反発する傾向がある。AIを駆動力とする技術革命の下では、長期的なデインフレは高い確率で起こると考えられる。さらに、マスク氏もこの見解に賛同しており、我々の主張を補強している。

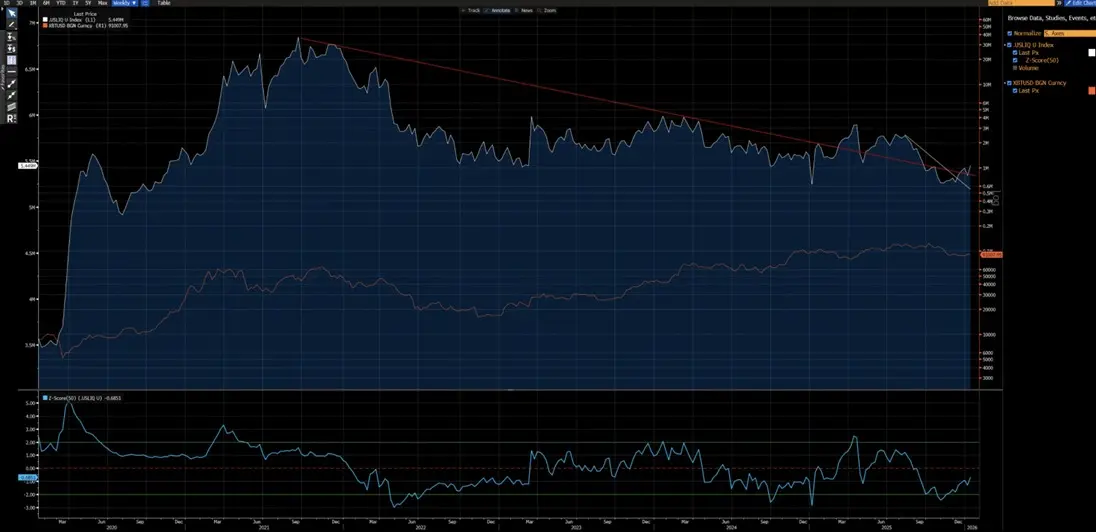

上記の図からわかるように、2020年以降、BTCは米国の流動性指数と非常に強い相関関係を示しています(2024年のETF資金流入によるゆがみを除く)。現在、米国流動性指数は短期(白)および長期(赤)の下落トレンドラインを突破しています。新たな上昇トレンドがすでに見えてきている。。

異なる技術構造

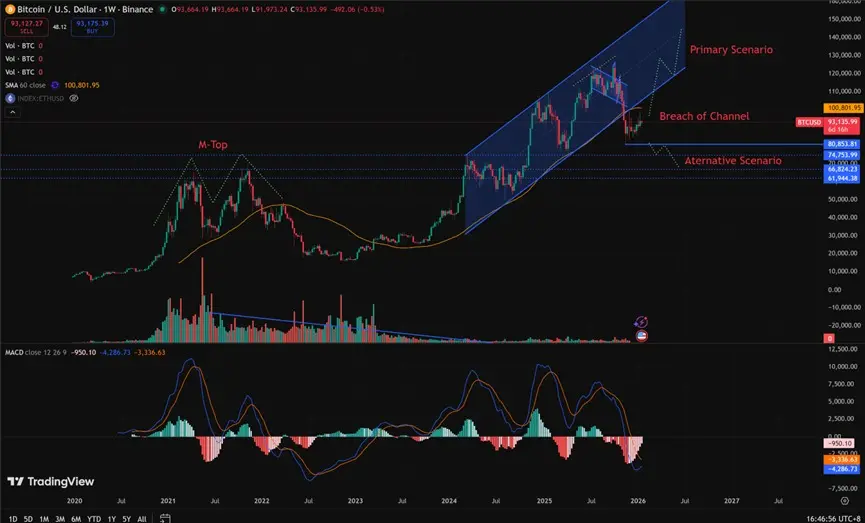

2021–2022年: 週足レベルの「Mヘッド(M頂)」構造は、通常、長期的な相場の天井と関連し、価格が長期にわたって圧迫される原因となる。

2025年: 週足レベルで上昇チャネルを下抜けました。確率の観点から見ると、これは反発前の「空売りトラップ(ショートトラップ)」に見える可能性が高いです。

はい、われわれはこれがあと2022年式の熊市の延長線上にある可能性を完全に排除することはできません。しかし、重要なのは注意を払うことなのです。 80,850 / 62,000 この地域では、十分な調整とポジションの入れ替しが行われました。このような初期段階でのポジションの消化は、買い玉の布陣にとって非常に優れたリスク・リターン比率を提供します: 上昇の可能性は下落のリスクをはるかに上回る。

2022 年のバーニング(熊相場)を再現するには、どのような条件が必要でしょうか?

いくつかの条件を満たす必要があります。ハードル条件:

- 新たなインフレーションの衝撃、または2022年と規模が類似する大規模な地政学的危機

- 中央銀行が金利引き上げまたはバランスシートの縮小を再開する

- 価格が断固として継続的に下落する 80,850

これらの条件が満たされる前に関与構造的ブルームarketを主張するのは、理性的な分析に基づくものではなく、早まったものであり、投機的である。

異なる投資家

2020年~2022年: 小口投資家が主導する市場であり、機関投資家の参加は限定的である。特に、長期的な資産配分を目的とした資金が不足している。

2023年以降: BTC ETFの導入により、構造的な長期保有者が登場し、供給を効果的にロックし、取引回転率を大幅に低下させ、ボラティリティを実質的に軽減しました。

2023年は、BTCが資産としてマクロおよびクオンティタティブなレベルで構造的な転換点を迎えたことを示しています。 BTCのボラティリティメカニズムは歴史的なものから変化しています。 80~150%転換する 30~60%これは資産行動の根本的に異なるパターンです。

コア構造の違い

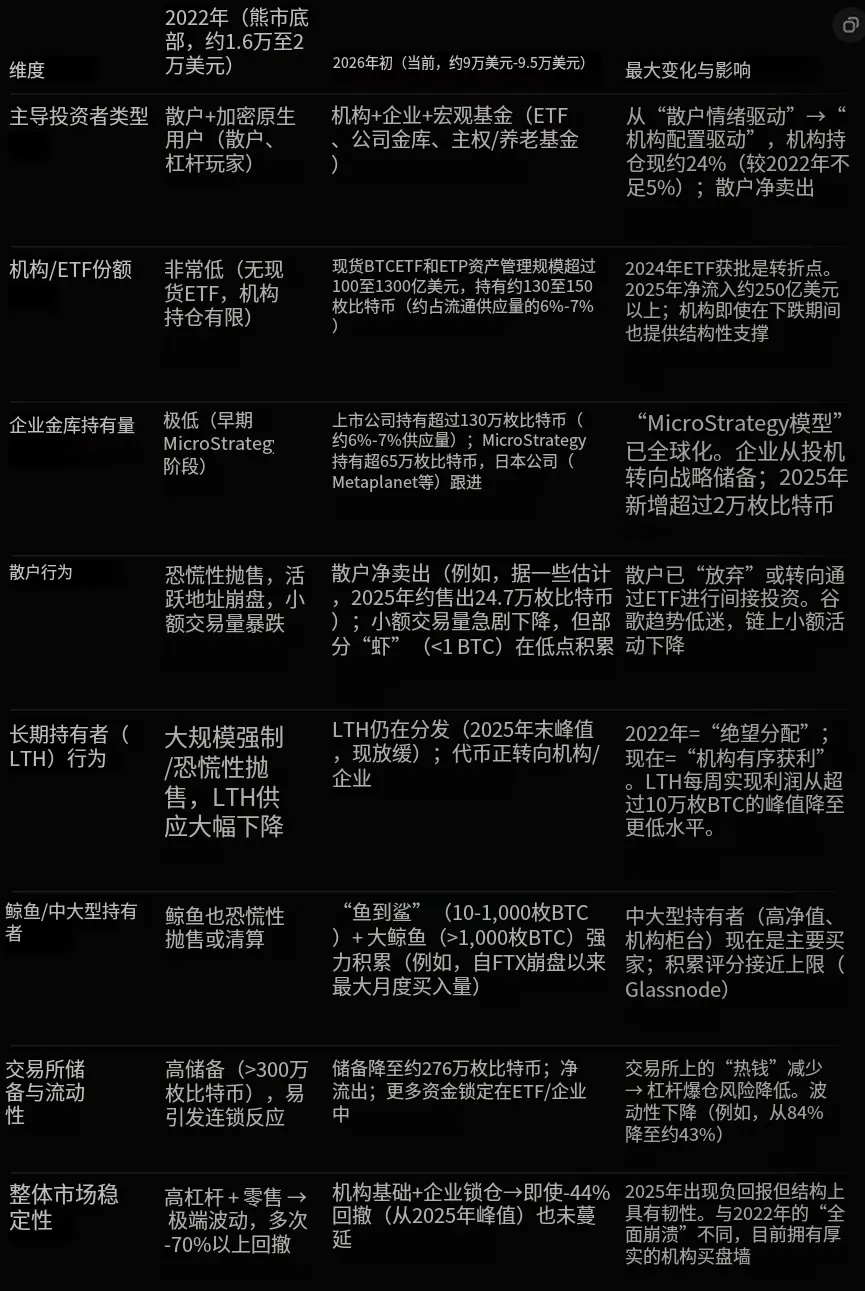

現在(2026年初頭)と2022年とを比較した場合、BTC(ビットコイン)投資家の構造における最大の違いは、以下の転換にあります。

から 個人投資家主導、高レバレッジによる投機

ハンドルを切る 機関主導、構造的長期保有。

2022年、BTCは典型的な「暗号資産ネイティブ型の熊相場」を経験し、主に小口投資家によるパニック売りと連鎖的なレバレッジ決済(爆下げ)によって牽引されました。現在、BTCはより成熟した機関投資家志向の時代に移行しており、その特徴は以下の通りです。

安定した基盤需要

ロックされた供給量

機関レベルのボラティリティ

以下は、Grok がチェーン上のデータ(Glassnode、Chainalysis など)および機関の報告書(Grayscale、Bitwise、State Street など)に基づいて行った主要な比較です。データは2026年1月中旬(BTC価格は約90,000ドル〜95,000ドルの範囲)までを対象としています。