執筆:Zack Pokorny

翻訳:Chopper、Foresight News

AIエージェントのブロックチェーンへの実装は順調ではない。ブロックチェーンはプログラマブルで許可不要な特性を持つが、エージェントに適した意味的抽象と協調レイヤーを欠いている。暗号研究機関のGalaxyは、エージェントがチェーン上で直面する四大構造的摩擦——機会発見、信頼できる検証、データ読み取り、実行フロー——を指摘し、現在のインフラストラクチャは人間のインタラクションを前提に設計されており、AIによる資産の自律的管理や戦略の実行を十分に支えることができていないと述べている。これらが、エージェントのブロックチェーンにおけるスケーリングの核心的ボトルネックとなっている。以下に、同レポートの全文を翻訳する:

AIエージェントの適用シーンと能力は、すでに進化を始めています。それらは自立してタスクを実行し、資本の保有と構成、取引および収益戦略の発見に使用されるようになっています。この実験的な転換はまだ極めて初期段階にありますが、従来のエージェントが主にソーシャルおよび分析ツールとして発展してきたパターンとは明確に異なります。

ブロックチェーンは、この進化プロセスの自然な実験場となっています。ブロックチェーンは許可不要で、組み合わせ可能であり、オープンソースのアプリケーションエコシステムを備え、すべての参加者に平等にデータを提供し、チェーン上のすべてのアセットはデフォルトでプログラマブルです。

これは構造的な問題を引き起こします:ブロックチェーンがプログラム可能で許可不要であるならば、自律エージェントにはなぜ摩擦が生じるのでしょうか?その答えは、実行が可能かどうかではなく、実行の上にどれだけの意味的・調整的負荷が存在するかにあります。ブロックチェーンは状態遷移の正しさを保証しますが、経済的解釈、識別情報の規範、または目標レベルでの調整などのプロトコルネイティブな抽象化を通常提供しません。

一部の摩擦は無許可システムのアーキテクチャ上の欠陥に起因し、一部は現在のツール、コンテンツ管理、および市場インフラの状況を反映しています。実際、多くの上位機能は、人間の操作を必要とするソフトウェアとワークフローに依然として依存しています。

ブロックチェーンアーキテクチャとAIエージェント

ブロックチェーンの設計は、コンセンサスと確定的な実行を基盤としており、意味論的な解釈には焦点を当てていません。公開されるのは、標準化された経済オブジェクトではなく、ストレージスロット、イベントログ、コールトレースなどの低レベルなプリミティブです。したがって、ポジション、リターン率、健康係数、流動性の深さなどの抽象的概念は、通常、インデクサー、データ分析層、フロントエンドインターフェース、およびAPIによってオフチェーンで再構築され、各プロトコル固有の状態をより使いやすい形に変換されます。

多くの主流なデセントラライズドファイナンス(DeFi)の操作フロー、特に一般投資家や主観的判断を伴うフローは、ユーザーがフロントエンドインターフェースを通じてインタラクションし、個々のトランザクションに署名するモデルを中心に展開されている。このユーザーインターフェース中心のモデルは、一般投資家の普及に伴い拡大してきたが、チェーン上での多くの活動はすでにマシンによって駆動されている。現在の主流な一般投資家のインタラクションモデルは依然として「意図 → ユーザーインターフェース → トランザクション → 確認」である。プログラム化された操作は別のパスをたどるが、これにも独自の制約がある:開発者は構築段階でコントラクトと資産の集合を決定し、その後この固定された範囲内でアルゴリズムを実行する。これらの両モデルは、実行時に変化し続ける目標に応じて操作を動的に発見・評価・組み合わせる必要があるシステムには適応できない。

取引検証に最適化されたインフラストラクチャが、経済状態を解釈し、信用を評価し、明確な目標に基づいて行動を最適化する必要があるシステムによって使用されるとき、摩擦が生じ始める。こうしたギャップの一部は、ブロックチェーンの許可不要で非一貫的な設計特性に由来し、もう一部はインタラクションツールが人間による審査とフロントエンドの中間者に依然として依存していることに起因する。

エージェントの行動フローと従来のアルゴリズム戦略の比較

ブロックチェーンインフラとエージェントシステムとの間のギャップを検討する前に、より知的で自律的な行動プロセスと従来のオンチェーンアルゴリズムシステムとの間の違いを明確にすることが必要です。

その差は、自動化の程度や複雑さ、パラメータ設定、さらには動的自己適応能力にあるのではありません。従来のアルゴリズムシステムは、高度にパラメータ化され、新しい契約や新しいトークンを自動的に発見し、複数の戦略タイプ間で資金を配分し、パフォーマンスに応じてリバランスすることが可能です。真の違いは、システムが構築段階では想定されていなかったシナリオを処理できるかどうかにあります。

従来のアルゴリズムシステムは、どれほど複雑であっても、事前に設定されたパターンに対して事前に定義されたロジックを実行するのみである。これらは、各プロトコルごとに事前定義されたインターフェースパーサー、契約状態を経済的意味にマッピングする事前定義された評価ロジック、明確な信用および標準性判断ルール、およびすべての意思決定分岐に対するハードコードされたルールを必要とする。事前に設定されたパターンに合致しない状況が発生した場合、システムはその状況をスキップするか、直接機能を停止する。未知のシナリオについて推論することはできず、現在のシナリオが既知のテンプレートと一致するかどうかを判断するのみである。

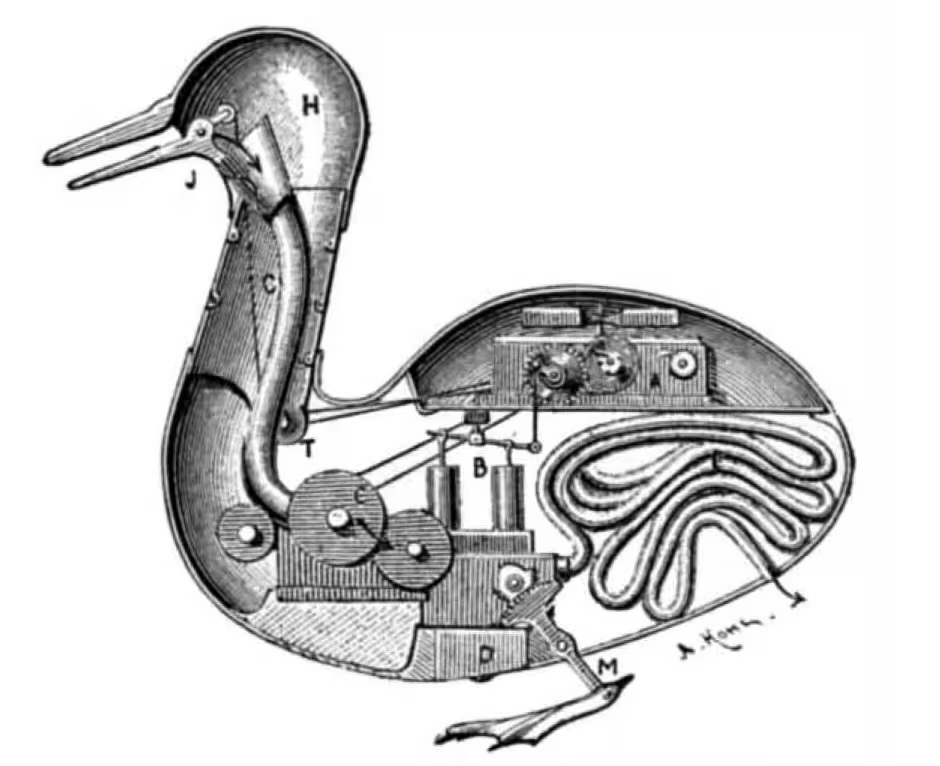

この「消化アヒル」の機械自動装置のように、生物の行動を模倣できますが、すべての動作は事前にプログラムされています。

従来のアルゴリズムは、DeFi ローン市場をスキャンし、馴染みのあるイベントを発生させるか、既知のファクトリーパターンと一致する新しいデプロイ契約を識別できる。しかし、インターフェースが未知の新しいローン基盤コンポーネントが登場した場合、システムはそれを評価できない。契約を人間がチェックし、その動作メカニズムを理解し、それが収益機会であるかどうかを判断した上で、統合ロジックを記述しなければならない。その後、ようやくアルゴリズムがその契約とやり取りできるようになる。人間が解釈を担当し、アルゴリズムが実行を担当する。基礎モデルに基づくエージェントシステムは、この境界を変える。それらは習得した推論能力を通じて実現できる:

- 曖昧または不完全な目標を解釈する。たとえば、「収益を最大化しつつ過度なリスクを回避する」という指示は、意味的に解釈が必要である。どのようなリスクが「過度」なのか?収益とリスクはどのようにバランスを取るべきか?従来のアルゴリズムは、これらの条件を事前に正確に定義する必要がある。一方、エージェントは意図を解釈し、判断を下し、フィードバックに基づいて自らの理解を最適化できる。

- 未知のインターフェースに汎用的に適応できる。エージェントは未知の契約コードを読み取り、ドキュメントを解析したり、これまで接触したことがないアプリケーションバイナリインターフェースを確認したりして、そのシステムの経済的機能を推論できる。あらかじめあらゆるプロトコル用のパーサーを構築する必要はない。現在この能力は未完成であり、エージェントは見ている内容を誤解する可能性があるが、構築段階では想定されていなかったシステムとやり取りしようとすることができる。

- 信頼性と規範性が不確実な状況において推論を行う。信用信号が曖昧または不完全な場合、基礎モデルは二値ルールを単純に適用するのではなく、信号を確率的に評価できる。このスマートコントラクトは標準的か?現在の証拠に基づき、このトークンは合法か?従来のアルゴリズムはルールがあるか、あるいは全く対応できないかのいずれかだが、エージェントは信頼度について推論できる。

- エラーを説明し、調整します。予期しない状況が発生した場合、エージェントは問題の根本原因を推論し、対応策を決定できます。一方、従来のアルゴリズムは例外キャッチモジュールを実行するだけで、例外情報を転送するのみで、解釈は行いません。

これらの能力は現在実際に存在するが、完璧ではない。基礎モデルは幻覚を生み出し、コンテンツを誤判断し、確信を持って見えるが誤った決定を下すことがある。対抗的で資本が関わる環境(つまりコードが資産を制御または受信する環境)では、「試行し、予期しないシステムと相互作用する」ことが資金損失を意味する可能性がある。本記事の核心的な主張は、エージェントが現在これらの機能を信頼できる形で実行できるようになったということではなく、従来のシステムでは実現できない方法で試行できるようになったということであり、今後のインフラがこれらの試行をより安全で信頼性の高いものにできる可能性があるということである。

この差異は、絶対的な分類境界というより、連続的な状態と捉えるべきである。一部の従来のシステムは、学習された推論の形態を取り入れており、一部のエージェントは重要なパス上でハードコーディングされたルールに依存することもある。この違いは方向性のあるものであり、絶対的な二値的ではない。エージェントシステムは、構築段階での事前設定ルールではなく、実行時の推論に、より多くの解釈、評価、適応作業を移行する。これは摩擦問題の議論において極めて重要である。なぜなら、エージェントシステムが目指しているのは、従来のアルゴリズムが完全に回避してきたことだからである。従来のアルゴリズムは、構築段階で人間が契約集合をフィルタリングすることで発見摩擦を回避し、運用者が管理するホワイトリストを利用して制御層摩擦を回避し、既知のプロトコル用に事前に構築されたパーサーを使用することでデータ摩擦を回避し、事前に設定されたセキュリティ境界内での実行により実行摩擦を回避してきた。人間が意味的・信用・戦略的レベルの作業を事前に完了し、アルゴリズムはその範囲内で実行する。初期のオンチェーンエージェントの動作フローはこのパターンを踏襲するかもしれないが、エージェントの核心的価値は、発見・信用・戦略評価を構築段階の事前設定から実行時の推論へ移行することにある。

それらは、未踏の機会を発見し評価し、ハードコードされたルールなしに標準性を推論し、事前設定されたパーサーなしに異質な状態を解釈し、曖昧な可能性のある目標に対して戦略的制約を実行しようとする。摩擦が生じるのは、エージェントがアルゴリズムと同じことをより困難に実行しているからではなく、閉じた事前統合されたシステム内で動作するのではなく、開かれており動的に解釈される行動空間で動作しようとしているからである。

摩擦

構造的な観点から見ると、この矛盾はブロックチェーンコンセンサスの欠陥によるものではなく、その周囲に構築された全体的なインタラクションスタックの動作方式に起因しています。

ブロックチェーンは、決定的な状態遷移、最終状態への合意、および最終確定性を保証します。プロトコル層で経済的意味の解釈、意図の検証、または目標の追跡をコーディングしようとはしません。これらの責任は従来、フロントエンドインターフェース、ウォレット、インデクサー、その他のオフチェーン協調レイヤーが担っており、常に人間の介入が必要です。

現在の主流のインタラクションモデルは、熟練した参加者であってもこの設計を反映している。零售投資家はダッシュボードで状況を把握し、ユーザーインターフェースで操作を選択し、ウォレットでトランザクションに署名するが、結果の検証は非公式に行う。アルゴリズム取引機関は実行を自動化しているが、プロトコルのセットを選別し、異常をチェックし、インターフェースの変更時に統合ロジックを更新するには依然として人間のオペレーターに依存している。どちらのシナリオでも、プロトコルは実行の正確性を保証するのみであり、意図の解釈、異常対応、新たな機会への適応はすべて人間が行っている。

エージェントシステムは、この分業を圧縮甚至排除する。エージェントは、取引がブロックチェーンに記録されることを確認するだけでなく、経済的意味を持つ状態をプログラム的に再構築し、目標の進捗を評価し、実行結果を検証しなければならない。ブロックチェーン上では、エージェントがオープンで対抗的かつ急速に変化する環境で動作するため、この負担が特に顕著である。新しいコントラクト、資産、実行パスは、中央集権的な審査なしに登場することが可能である。プロトコルは取引の正しく実行を保証するが、経済状態が容易に解釈可能であること、コントラクトが標準的であること、実行パスがユーザーの意図に合致すること、または関連する機会がプログラム的に発見可能であることを保証しない。

以下では、エージェントの実行サイクルの各段階に沿って、以下の摩擦を整理します:既存の契約と機会の発見、その合法性の検証、経済的意味を持つ状態の取得、および目標に基づく操作の実行。

摩擦を発見

摩擦は、分散型金融の行動空間が許可不要な環境で拡張される一方で、関連性と合法性が人間によってチェーン上のソーシャル、マーケット、ツール層を通じて選別されるために生じる。新しいプロトコルは公告として現れ、同時にフロントエンド統合、トークンリスト、データ分析プラットフォーム、流動性形成などの選別層を通過する。時間の経過とともに、これらのシグナルは、行動空間のどの部分が経済的価値を持ち、十分に信頼できるかを判断するための実用的な基準を形成する傾向がある。ただし、このコンセンサスは非公式で不均等であり、一部はサードパーティや人間による選別に依存している。

エージェントには選別されたデータと信用シグナルを提供できますが、それら自体は、人間がこれらのシグナルを解釈する際に用いる直感的な短絡を備えていません。オンチェーンの視点から見ると、すべてのデプロイ済みコントラクトは同等に発見可能です。合法なプロトコル、悪意のあるフォーク、テストデプロイ、廃止されたプロジェクトは、すべて呼び出し可能なバイトコードの形で存在します。ブロックチェーン自体は、どのコントラクトが重要で、どのコントラクトが安全であるかをエンコードしません。

したがって、エージェントは自らの発見メカニズムを構築する必要があります:デプロイイベントをスキャンし、インターフェースパターンを識別し、ファクトリーコントラクト(他のコントラクトをプログラム可能にデプロイできるコントラクト)を追跡し、流動性の形成を監視して、どのコントラクトを意思決定の範囲に含めるべきかを判断します。このプロセスは単にコントラクトを探すだけでなく、それがエージェントの行動空間に含まれるべきかどうかを判断することでもあります。

候補の特定は最初のステップに過ぎません。契約は初期の発見を経た後、次のセクションで説明する標準性と真実性の検証プロセスを通過する必要があります。エージェントは、発見された契約がその名に値することを確認した上で、ようやくそれを意思決定空間に組み込むことができます。

摩擦の発見は、新しくデプロイされたアクションを検出することを意味するわけではない。成熟したアルゴリズムシステムは、すでに自らの戦略範囲内でこの機能を実現している。Uniswapファクトリイベントを監視し、新規プールを自動的に検索に取り込む検索者は、動的発見を実行している。摩擦は、より高い二つのレベルで発生する:発見されたコントラクトが合法であるかを判断すること、およびそれが予設された戦略タイプに一致するだけでなく、オープンな目標と関連しているかを判断することである。

検索者の発見ロジックは、その戦略と密接に結びついている。戦略が定義されているため、どのようなインターフェースパターンを探すべきかを知っている。一方、「リスク調整後の最適な機会を設定する」といったより広範な指示を実行するエージェントは、戦略に基づくフィルターだけでは不十分である。新しい機会を、目標そのものと照らし合わせて評価する必要があり、これには未知のインターフェースを解析し、経済的機能を推論し、その機会を意思決定空間に含めるべきかどうかを判断することが必要となる。これは一定程度、汎用的な自律性の問題であるが、ブロックチェーンはこの問題をさらに悪化させる。

制御層の摩擦

コントロール層の摩擦は、アイデンティティと合法性の判定が通常、プロトコルの外で行われ、選別、ガバナンス、ドキュメント、インターフェース、およびオペレーターの判断に依存しているために生じます。現在の多くのワークフローでは、人間が判定プロセスの重要な部分を担っています。ブロックチェーンは確定的な実行と最終確定性を保証しますが、呼び出し元が対象のスマートコントラクトとやり取りしていることを保証しません。この意図の判定は、ソーシャルな文脈、ウェブサイト、および人間による選別に外部化されています。

現在のプロセスでは、人間がウェブサイトの信頼層を非公式な検証手段として使用しています。彼らは公式ドメイン(通常、DeFiLlamaなどのアグリゲータープラットフォームやプロジェクト認証ソーシャルアカウントを通じて見つけます)にアクセスし、そのウェブサイトを人間の概念と契約アドレスとの標準的なマッピング媒体と見なします。その後、フロントエンドインターフェースは、どのアドレスが公式アドレスであるか、どのトークン識別子を使用すべきか、およびどのエントリーポイントが安全であるかを明確にする、実用的な信頼基準を構築します。

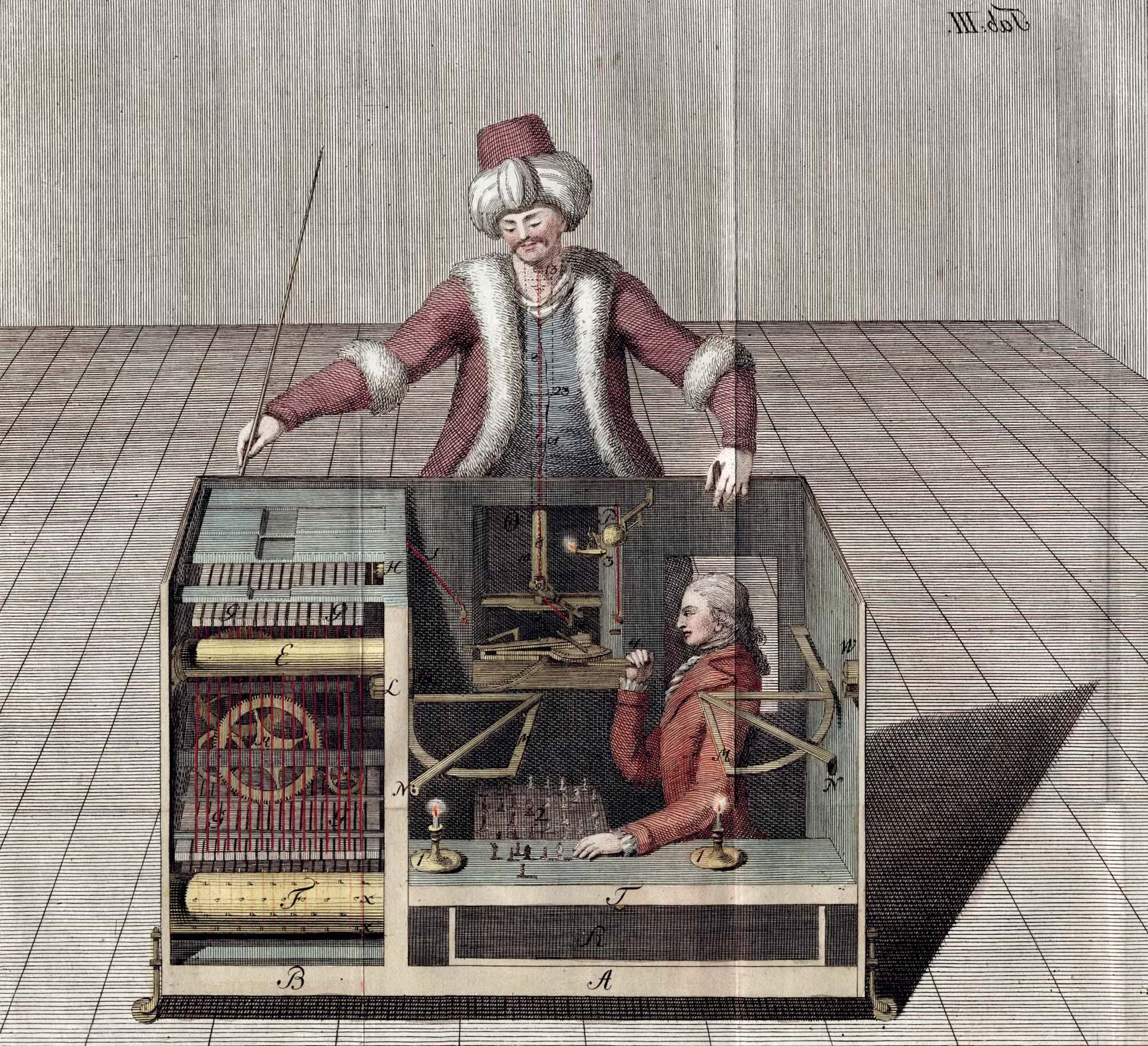

1789年の機械的トルコ人は、チェスをプレイする機械で、表面上は自律的に動作しているように見えましたが、実際には隠された人間の操作者によって操作されていました。

エージェントは、社会的文脈を通じてブランドロゴ、認証されたソーシャルシグナル、または「公式性」を解釈することはデフォルトではできません。これらのシグナルから抽出されたフィルタリング済みデータをエージェントに投入することは可能ですが、それを永続的かつ利用可能なマシン信用仮定に変換するには、明確なレジストリ、ポリシー、または検証ロジックが必要です。エージェントには、オペレーターが提供するフィルタリング済みホワイトリスト、認証済みアドレス、および信用ポリシーを設定できます。問題は社会的文脈を完全に取得できないことではなく、動的に拡張する行動空間においてこれらの保護措置を維持する運用コストが非常に高くなることです。また、これらの措置が欠如しているか不十分な場合、エージェントは人間がデフォルトで使用するバックアップ検証メカニズムを備えていません。

チェーン上のエージェント駆動システムにより、信用判定の脆弱性が実際に資金損失を引き起こしている。ネットインフルエンサーの暗号通貨ブロガーOrangieの事例では、あるエージェントが蜜罐契約に資金を預けたとされる。別の事例では、Lobstar Wildeというエージェントが状態またはコンテキストの不具合によりアドレスの状態を誤判定し、大額のトークン残高をオンラインの「寄付要請者」に転送した。これらの事例は核心的な論拠ではないが、信用判定、状態解釈、実行戦略の誤りがどのように直接的な資金損失につながるかを十分に示している。

問題は契約が見つけにくいことではなく、ブロックチェーンが通常、「これはあるアプリの公式契約である」という概念をネイティブで持っていないことである。この欠如は、設計上の不備というより、許可不要なシステムの特性であるが、自律システムに協調の課題をもたらしている。この問題は、標準的なアイデンティティ識別が弱いオープンなアーキテクチャに起因する部分と、レジストリ、標準、信用分散メカニズムがまだ未成熟であることに起因する部分の両方による。Aave v3とやり取りするエージェントは、どのアドレスが標準アドレスであるかを判断し、それらが変更不可か、エージェント経由でアップグレード可能か、あるいは現在ガバナンス変更の待機状態にあるかを識別しなければならない。

人類はドキュメント、フロントエンドインターフェース、およびソーシャルメディアを通じてこの問題を解決する。エージェントは、以下の内容を確認することで判断しなければならない:

- エージェントパターンと実装のポイント

- 管理権限とタイムロック

- ガバナンス制御のパラメータ更新モジュール

- デプロイ間のバイトコード/アプリケーションバイナリインターフェースが一致しています

標準的なレジストリが存在しない場合、「公式性」は推論の問題となる。これは、エージェントがコントラクトアドレスを静的な設定として扱えないことを意味する。エージェントは、継続的に検証されたホワイトリストを維持するか、実行時にエージェントを通じてガバナンス監視によって標準性を再導出するか、廃止されたり損傷したり、模倣されたコントラクトとのやり取りを行うリスクを負う必要がある。従来のソフトウェアおよび市場インフラでは、サービスの識別情報は通常、機関が管理するネームスペース、資格情報、アクセス制御によって固定される。一方、チェーン上では、コントラクトは呼び出され、正常に動作するが、呼び出し側の観点からは、経済的またはビジネス上の観点で標準性を有していない。

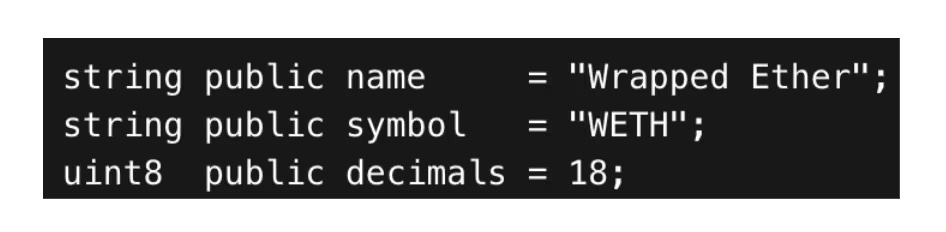

トークンの真正性とメタデータは同じ問題です。トークンは自己説明可能なように見えますが、トークンのメタデータは権威あるものではなく、単にコードが返すバイトデータにすぎません。代表的な例はラップドイーサリアム(WETH)です。広く使用されているWETHの契約コードには、名前、シンボル、精度が明確に定義されています。

これはIDのように見えますが、実際にはそうではありません。どの契約でも設定できます:

- symbol() = WETH

- decimals() = 18

- Wrapped Ether

同じERC-20トークン標準インターフェースを実装します。name()、symbol()、decimals()は、デプロイ者が設定した任意の内容を返す公開の読み取り専用関数です。実際、イーサリアム上には約200種類のトークンが「Wrapped Ether」という名前、符号「WETH」、精度18桁で存在します。CoinGeckoやEtherscanを参照せずに、どの「WETH」が標準版か見分けられますか?

エージェントが直面しているのはこのような状況である。ブロックチェーンは一意性を検証せず、登録簿と照合することもなく、いかなる制限も課さない。今日、あなたは500のコントラクトをデプロイし、すべてが完全に同じメタデータを返すことができる。チェーン上にはいくつかの試行的判定手法(たとえば、イーサリアム残高と総供給量が一致しているかを確認する、主要な分散型取引所の流動性の深さを照会する、貸借プロトコルの抵当品として使用されているかを検証する)があるが、これらはいずれも絶対的な証明を提供できない。これらの手法のいずれも、閾値仮定に依存するか、他のコントラクトの標準性検証に再帰的に依存している。

迷路の中で「真の」道を見つけるのに外部のガイドが必要なように、チェーン上にはネイティブな標準シグナルは存在しません。

これがトークンリストとレジストリがオフチェーンのフィルタリング層として存在する理由です。これらは「WETH」という概念を具体的なアドレスにマッピングする手段を提供し、ウォレットやフロントエンドインターフェースがホワイトリストを維持したり、信頼できるアグリゲータープラットフォームに依存する理由でもあります。エージェントにとって、核心的な問題はメタデータの信頼性が低いことだけでなく、標準的なアイデンティティがプロトコルネイティブではなく、ソーシャルまたは機関レベルで確立されていることです。信頼できるオンチェーン識別子はコントラクトアドレスですが、「USDCに交換する」といった人間の意図を正しいアドレスにマッピングするには、依然としてプロトコルネイティブではないフィルタリング、レジストリ、ホワイトリスト、またはその他の信用層に大きく依存しています。

データの摩擦

デファイ各プロトコル間で最適な資本配置を行うエージェントは、それぞれの機会を経済的オブジェクトとして標準化する必要がある:収益率、流動性の深さ、リスクパラメータ、手数料構造、オラクルのソースなど。ある意味では、これは一般的なシステム統合の問題である。しかし、ブロックチェーン上では、プロトコルの非一貫性、直接的な資本露出、複数呼び出しによる状態の連結、および基盤となる統一された経済モデルの欠如が、この負担をさらに増大させている。これらは、機会を比較し、配分をシミュレートし、リスクを監視するために不可欠な基本要素である。

ブロックチェーンは通常、プロトコル層で標準化された経済オブジェクトを公開しません。プロトコルはストレージスロット、イベントログ、関数の出力を公開するのみで、経済オブジェクトはこれらから推論または再構築する必要があります。プロトコルは、コントラクト呼び出しの返り値が正しい状態値であることを保証するのみで、その値が明確に読みやすい経済的概念にマッピングされること、または異なるプロトコル間で一貫したインターフェースを通じて同じ経済的概念を取得できることを保証しません。

したがって、市場、ポジション、ヘアレートなどの抽象的概念は、プロトコルの原語ではありません。これらは、インデクサー、データ分析プラットフォーム、フロントエンドインターフェース、およびAPIによってオフチェーンで再構築され、異種のプロトコル状態を利用可能な抽象に変換します。人間のユーザーは通常、この標準化されたレベルのみを確認します。エージェントもこのレベルを使用できますが、その場合、サードパーティのモデル、遅延、信頼仮定を引き継ぐことになります。そうでない場合、これらの抽象を自ら再構築する必要があります。

この問題は、さまざまなプロトコルでますます顕著になっています。ウォレットのシェア価格、貸出市場の抵当率、分散型取引所のライクイディティプールの流動性深さ、ステーキング契約の報酬率は、すべて経済的に意味を持つ基本的なコンポーネントですが、標準化されたインターフェースで公開されていません。各プロトコルには独自の取得方法、構造レイアウト、単位の慣例があります。同じカテゴリ内でも、実装方法に差異が存在します。

貸し出し市場:断片化された事例を検索

貸し出し市場は、この問題を明確に示しています。供給と貸出流動性、金利、抵当率、枠限界、清算閾値などの経済的概念は汎用的で大体統一されていますが、取得方法は異なります。

Aave v3では、マーケット列挙とリザーブ状態の取得は2つの独立したステップです。一般的なフローは以下の通りです:

準備資産を以下のように列挙し、トークンアドレスの配列を返します。

各資産について、別のコードスニペットで流動性と金利の基本データを取得します。

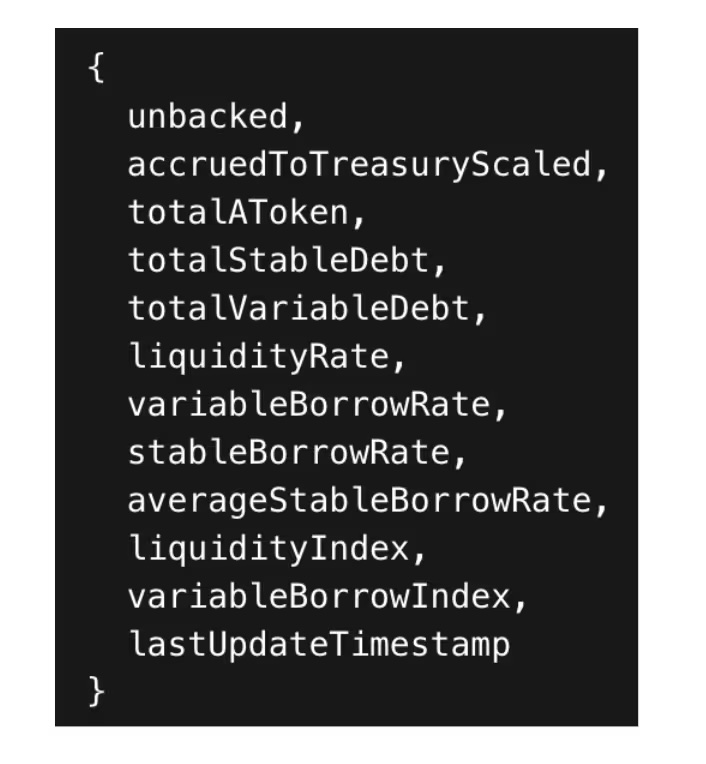

この方法は、1回の呼び出しで流動性総額、金利指数、および設定フラグを含む構造体を返します。例:

一方、Compound v3では、各デプロイメントが単一の市場(USDC、USDT、ETHなど)に対応し、統一された準備構造体は存在しません。代わりに、複数の関数呼び出しを組み合わせて市場のスナップショットを構築する必要があります:

- 基本利用率

- 総供給量

- 金利

- 抵当資産の配置

- グローバル設定パラメーター

各呼び出しでは、経済状態の異なるサブセットのみを返します。「市場」はトップレベルのオブジェクトではなく、呼び出し側が推論して構築する構造です。

エージェントの観点から見ると、両方のプロトコルは貸借市場であるが、統合の観点から見ると、両者は構造が完全に異なる取得システムである。共通の共有モデルは存在しない。逆に、エージェントは各プロトコルに応じて異なる資産列挙手法を採用し、複数回の呼び出しで状態を結合しなければならない。

フラグメンテーションは遅延と一貫性のリスクをもたらします

構造の不整合に加えて、このような断片化は遅延と一貫性のリスクをもたらします。経済状態が単一の原子的市場オブジェクトとして公開されていないため、エージェントは複数のコントラクトにまたがって複数のリモートプロシージャコールを実行してスナップショットを再構築する必要があります。コールが増えるたびに、遅延、レートリミットのリスク、ブロック不一致の確率が高まります。ボラティリティの高い環境では、供給金利の計算が完了した時点で金利が既に変化している可能性があり、ブロックを明示的にロックしない場合、設定パラメータが流動性総額に対応するブロック高と一致しなくなる可能性があります。ユーザーはUIキャッシュ層と集約バックエンドを利用して間接的にこれらの問題を緩和しています。原始的なRPCインターフェースを直接操作するエージェントは、同期、バッチ処理、時間的一貫性を明示的に管理する必要があります。したがって、非標準化された取得は統合の不便さを引き起こすだけでなく、パフォーマンス、同期、正確性を制限します。

規範的な経済データ検索スキームが欠如しているため、プロトコルがほぼ同じ金融プリミティブを実現していても、その状態の露出は契約の具体的な構成と設計に依存します。この構造的な差異は、データ摩擦の核心的な構成要素です。

潜在のデータストリーム不一致

ブロックチェーン上の経済状態へのアクセスは本質的にプルモードであり、実行シグナルはストリーミング可能である。外部システムは、継続的で構造化された更新を受け取るのではなく、必要な状態をノードに照会する。このモードは、アプリケーションレベルでの継続的な状態ビューを維持するのではなく、必要に応じて検証するというブロックチェーンの核心機能を反映している。

プッシュ型プリミティブは存在する。WebSocketサブスクリプションは、新しいブロックとイベントログをリアルタイムでストリーミングできるが、これらの情報には、プロトコルが明示的に冗長な公開を選択しない限り、大部分の経済的意味を担うステートが含まれていない。エージェントは、チェーン上でのサブスクリプションを通じて、ローン市場の利用率、プールの準備高、またはポジションの健全性係数を直接取得することはできない。これらの値はコントラクトのストレージに格納されており、ほとんどのプロトコルは、これらの情報をダウンストリームの利用者にプッシュするネイティブなメカニズムを提供していない。現在の最良のパターンは、新しいブロックヘッダーをサブスクライブし、各ブロックで再クエリすることである。ログはステートが変化した可能性を示すだけであり、最終的な経済ステートをエンコードしていない。そのステートを再構築するには、明示的な読み取りと履歴ステートへのアクセスが必要である。

エージェントシステムは、逆プロセスから恩恵を受ける可能性があります。エージェントは数百のコントラクトの状態変更をポーリングするのではなく、構造化され事前計算された状態更新を実行環境に直接プッシュして受信できます。プッシュ型アーキテクチャは、重複するクエリを削減し、状態変更とエージェントの認識との間の遅延を低減し、中間層が原始的なストレージから意味を解釈させるのではなく、意味が明確な更新として状態をパッケージ化することを可能にします。

このような逆転は容易ではない。サブスクリプションインフラストラクチャ、関連性のフィルタリングロジック、およびストレージ変更をエージェントが実行可能な経済イベントに変換するパターンが必要である。しかし、エージェントが一時的なクエリーユーザーから持続的な参加者へと進化するにつれ、プルモデルの非効率性によるコストはますます高くなっている。エージェントを一時的なクライアントではなく、持続的な消費者として扱うインフラストラクチャこそ、自律システムの動作により適しているかもしれない。

プッシュ型インフラストラクチャが本当に優れているかどうかは、未解決の問題である。膨大な状態変更はフィルタリングの課題を引き起こし、エージェントは依然としてどの変更が関連しているかを判断しなければならず、これは別のレベルでプル型のセマンティクスを再導入している。問題の核心はプル型アーキテクチャ自体に欠陥があることではなく、現在のアーキテクチャ設計が永続的なマシンコンシューマーを考慮していないことである。エージェントの利用規模が拡大するにつれて、他の代替モデルを検討する価値があるかもしれない。

実行摩擦

摩擦の発生は、現在の多くのインタラクション層が、フロントエンドインターフェース、ウォレット、およびオペレーターの監督を基に設計されたワークフローに、意図の変換、トランザクションの確認、および結果の検証を統合しているためです。個人投資家と主観的決定のシナリオでは、この監督は通常人間によって行われます。自律システムにとって、これらの機能は形式化され、直接コード化される必要があります。ブロックチェーンは契約ロジックに基づいて決定論的な実行を保証しますが、トランザクションがユーザーの意図に合致し、リスク制約を遵守し、期待される経済的結果を達成することを保証しません。現在のワークフローでは、ユーザーインターフェースと人間がこのギャップを埋めています。

ユーザーインターフェースにおける操作シーケンス(交換、承認、入金、貸出)において、ウォレットは最終的な「確認して送信」ノードを提供する。ユーザーまたはオペレーターは通常、最後のステップで非公式に戦略的判断を下す。彼らは情報が不完全な状況で、取引が安全かどうか、提示された価格結果が受け入れ可能かどうかを判断する。取引が失敗したり想定外の結果が生じた場合、ユーザーは再試行したり、スリッページを調整したり、経路を変更したり、あるいは操作を放棄したりする。エージェントシステムは、この実行サイクルから人間を排除する。つまり、システムは人間の三つの機能をマシンネイティブな方法で置き換える必要がある。

- 意図の統合。たとえば「私のステーブルコインをリスク調整後の最適収益場所に移動する」という人間の目標は、具体的な行動計画に統合される必要がある:どのプロトコル、どの市場、どのトークンパス、どの規模、どの承認を選び、実行順序はどのようにするか。人間にとっては、このプロセスはユーザーインターフェースを通じて暗黙的に完了するが、エージェントにとっては、これを形式化して実現しなければならない。

- 戦略の実行。[取引を送信]をクリックすることは、署名を行うだけでなく、スリッページ許容範囲、レバレッジ上限、最低健康係数、ホワイトリスト契約、または「アップグレード可能契約を禁止」などの制約条件を満たしているかを暗黙的にチェックします。エージェントは、明確な戦略制約を機械が検証可能なルールとしてエンコードする必要があります。

- 実行システムは、ブロードキャスト前に提案されたコールグラフがこれらのルールを満たしていることを検証しなければなりません。

- 結果の検証。取引がブロックチェーンに記録されたからといって、タスクが完了したとは限りません。取引が成功しても、スリッページが許容範囲を超えた場合、枠制限により目標ポジション規模に達しなかった場合、またはシミュレーションとブロックチェーン記録の間で金利が変動した場合、目標は達成されていない可能性があります。人間はユーザーインターフェースを後から確認して非公式に検証しますが、エージェントは後置条件をプログラム的に評価する必要があります。

これにより、単なるトランザクションの含意を超えて、チェックの完了が求められるようになります。意図中心のアーキテクチャは、「どのように」実行するかという負荷をエージェントから専門のソルバーへ移すことにより、この問題を部分的に解決できます。署名済みの意図を原始的な呼び出しデータではなくブロードキャストすることで、エージェントは結果に基づく制約を指定でき、ソルバーやプロトコルレベルのメカニズムは、これらの制約を満たさなければ実行を許可できません。

複数ステップのワークフローと故障モード

デジタル資産金融のほとんどの実行操作は本質的に複数ステップを伴う。収益設定には、承認 → 交換 → 入金 → 借入 → 質入れというステップが必要になる場合がある。一部のステップは独立したトランザクションとして実行され、他のステップはマルチコールまたはルーティングコントラクトを通じてパッケージ化される。人間は部分的に完了した状態を許容し、ユーザーインターフェースに戻ってプロセスを継続できるが、エージェントは決定論的なプロセスオーケストレーションを必要とする。どのステップが失敗しても、エージェントは再試行、再ルーティング、ロールバック、または一時停止を決定しなければならない。

これは、人間のプロセスにおいてこれまでほとんど隠されていた新しい故障モードを生み出しました:

- 意思決定とチェーンへの反映の間で状態がずれる。シミュレーションと実行の間で、金利、利用率、または流動性が変化する可能性がある。人間はこの変動を受け入れるが、エージェントは許容範囲を設定し、それを強制しなければならない。

- 非原子実行と部分約定。一部の操作は複数の取引にまたがって実行されたり、部分的な結果を生み出したりする可能性があります。エージェントは中間状態を追跡し、最終状態が目標と一致することを確認しなければなりません。

- 承認枠と承認リスク。人間はユーザーインターフェースを通じて無意識に承認を署名するが、エージェントは、その承認範囲(枠、利用者、有効期間)をユーザーインターフェースの手順としてではなく、セキュリティポリシーの一部として推論しなければならない。

- 経路選択と隠れた実行コスト。人間はルーティング契約とユーザーインターフェースのデフォルト設定に依存している。エージェントはスリッページ、最大可抽出価値のリスク、ガスコスト、価格への影響を目的関数に組み込む必要がある。

実行:機械のネイティブ制御問題

実行の摩擦の核心的な主張は、分散型金融のインタラクション層が、人間のウォレット署名を最終的な制御平面としていることである。この段階では、現在の意図の検証、リスク許容度、非公式な「妥当性」判断が担われている。人間を排除すると、実行は制御問題となる:エージェントは目標を行動パターンに変換し、戦略的制約を自動的に実行し、不確実性の下で結果を検証しなければならない。この課題は多くの自律システムに存在するが、ブロックチェーン環境では特に厳しくなる。実行は直接的に資本に関わり、組み合わせ可能な未知のコントラクトを含み、対抗的な状態変化にさらされる。人間はヒューリスティクスに基づいて意思決定を行い、試行錯誤によって誤りを修正する。一方、エージェントは機械の速度で同じ作業をプログラム的に完了しなければならず、通常は動的に変化する行動空間内で行う。したがって、「エージェントは取引を送信するだけだ」という主張は、その難易度を過小評価している。取引の送信は最も簡単な部分にすぎない。

結論

ブロックチェーンの設計目的は、エージェントに必要な意味層と協調層をネイティブに提供することではなく、対抗的な環境において決定的な実行と状態遷移の合意を確保することである。この基盤之上に構築されたインタラクション層は、ユーザーがインターフェースを通じて状態を解釈し、フロントエンドを通じて操作を選択し、人間によるレビューを通じて結果を検証するというモデルに基づいて進化してきた。

エージェントシステムはこのアーキテクチャを覆した。それらは、人間の解釈者、承認者、検証者をサイクルから排除し、これらの機能をマシンネイティブに実装することを要求する。この転換は、発見、信用判定、データ取得、実行プロセスの4つの次元で構造的な摩擦を露呈している。これらの摩擦は実行が不可能であるために生じているのではなく、ブロックチェーン周辺のインフラが、状態の解釈とトランザクションの提出の間に人間の関与が存在すると仮定しているためである。

これらのギャップを埋めるには、多層的な技術スタックに新しいインフラを構築することが必要である可能性が高い。すなわち、クロスプロトコルの経済状態をマシンが読み取れるミドルウェアに正規化し、ポジション、ヘルススコア、機会集合などのセマンティックプリミティブのインデクシングサービスまたはリモートプロシージャコールの拡張を提供し、標準化されたコントラクトマッピングとトークンの真偽検証を実現するレジストリを整備し、戦略的制約をコード化し、マルチステップワークフローを処理し、目標達成をプログラム的に検証する実行フレームワークを構築することである。一部のギャップは、許可なしシステムの構造的特性に起因する:オープンなデプロイ、弱い標準的身份、異質なインターフェース。もう一部は、現在のツール、標準、インセンティブ設計に依存しており、エージェントの利用規模が拡大し、プロトコルが自律システムへの統合をより友好なものに最適化するにつれて、これらのギャップは縮小することが期待される。

自律システムが資本の管理、戦略の実行、およびチェーン上アプリケーションとの直接的なやり取りを開始するにつれ、現在のインタラクション層のアーキテクチャ仮定がより顕著になる。本記事で述べられている大部分の摩擦は、ブロックチェーンツールとインタラクションモデルが人間の仲介ワークフローに基づいて進化してきたことに起因する。一部の摩擦は、許可不要システムのオープン性、異質性、および対立的な環境に由来し、さらに一部は複雑な環境下で自律システムが一般的に直面する課題である。

核心の課題は、エージェントにトランザクションに署名させることではなく、現在ブロックチェーンの状態と操作行動の間で、ソフトウェアと人間の判断が共有している意味解釈、信用判定、戦略実行を、エージェントに信頼できる手段で行わせることである。