著者:Nikka / WolfDAO (X: @10xWolfdao)

市場の現状とコアな転換点

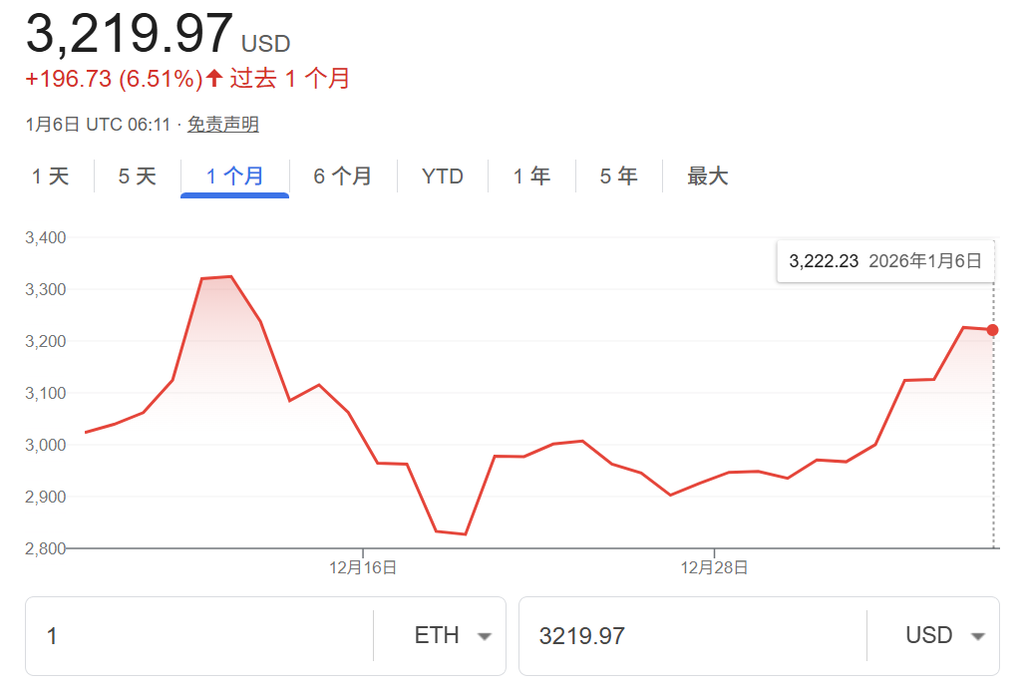

2026年に入ると、暗号資産市場の総時価総額は再び3兆ドルを超えました。一方で、ビットコインの市場シェア(支配率)は一時的に60%を下回り、「アルトコインシーズン(山寨季)」に関する市場の議論を引き起こしました。イーサリアムは現在、重要な転換点に立っています。短期的には3,200ドルを突破しており、2025年末の安値から顕著な反発を遂げています。2025年9月の高値4,700ドルと比較してまだ34%の差がありますが、いくつかの初期的なサインから、ETHが構造的な上昇トレンドを築き始めている可能性が示唆されています。

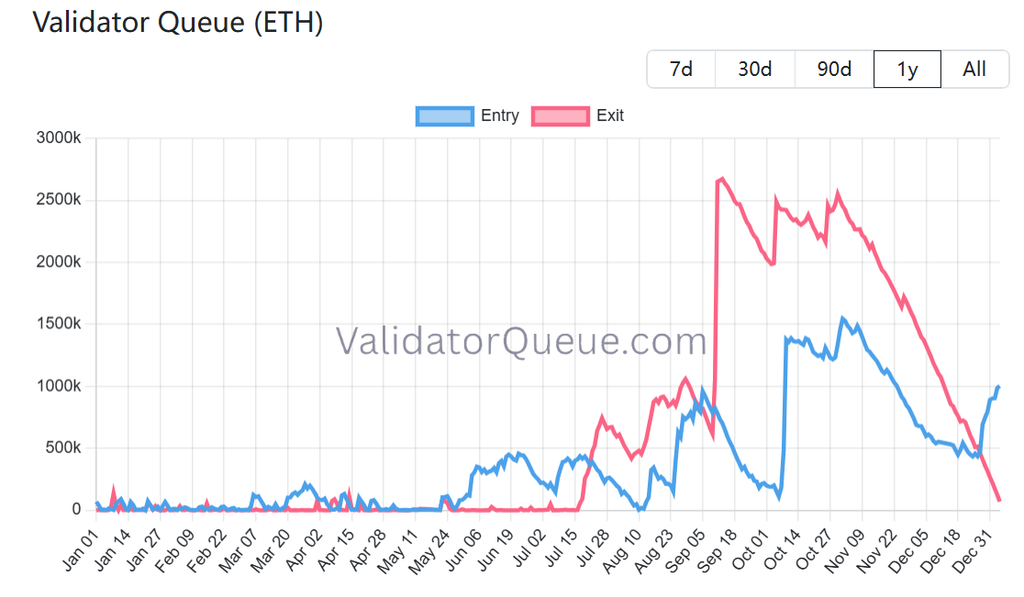

1. 質入キューの逆転:売り圧力が大幅に低下

2026年の最も重要な触媒は、质押りキューの劇的な逆転である。2025年7月以来初めて「攻守が入れ替わった」ことが示し、投資家心理が撤退からロックインへと転じたことを意味している。

具体的には、2025年9月中旬にETH価格が4,700ドル近辺まで上昇した際、合計で266万枚のETHがストエークからの退出を選択し、数か月にわたる売り圧を生じさせました。その後、約3か月半の消化期間を経て、現在までに退出を待つETHは約8万枚にまで減少しており、これは売り圧の主な原因がほぼ解消されたことを意味します。一方で、ストエークへの参加を待つETHは急増し、現在90〜100万枚に達しており、これは12月末の41万枚から約120%増加しています。この数字は退出待ちのETHの約15倍であり、検証者(バリデータ)のアクティベーション(有効化)に必要な待機期間が17日まで延長される結果となっています。

現在、イーサリアムの総ステーキング量は3550万ETHに達し、流通供給量の28.91%を占めています。年利は3~3.5%の範囲で維持されています。歴史的なデータから見ると、入隊数が退隊数を大幅に上回る傾向があると、価格上昇のサインとなることが多いです。今回の供給ロックにより、市場上の流動性のあるETHが大幅に減少します。これに加えて、サメ(大口投資家)が2025年7月以来、累計で31億ドル以上をかけてイーサリアムを購入し続けており、強力な上昇基盤が形成されています。

2. 機関投資家の参入:受動的保有から積極的参加へ

质押逆轉が供給サイドのサインであるのに対し、機関投資家が一斉に参入する動きは需要サイドの中心的な推進力となっています。世界最大のイーサリアムウォレット会社であるBitMine Immersion Technologiesは、業界のルールを再定義しています。この会社は411万ETH以上を保有しており、これは供給総量の3.41%に相当します。しかし、より重要なのは「受動的な保有」から「能動的な利回り獲得」へと戦略を転換している点です。

過去8日間で、BitMineは59万ETH以上を质押し、その価値は18億ドルを超えました。そのうち、1月3日に単日で82,560枚を质押し、約2億5,900万ドル相当となりました。同社は自社が運営する検証者ネットワーク「MAVAN」を通じて、第1四半期にイーサリアムの総供給量の5%を质押する計画をしており、年間ベースでの収益は3億7,400万ドルになると予測されています。この積極的な行動は质押待ち行列を押し上げるだけでなく、BMNR株価を14%上昇させる結果となりました。

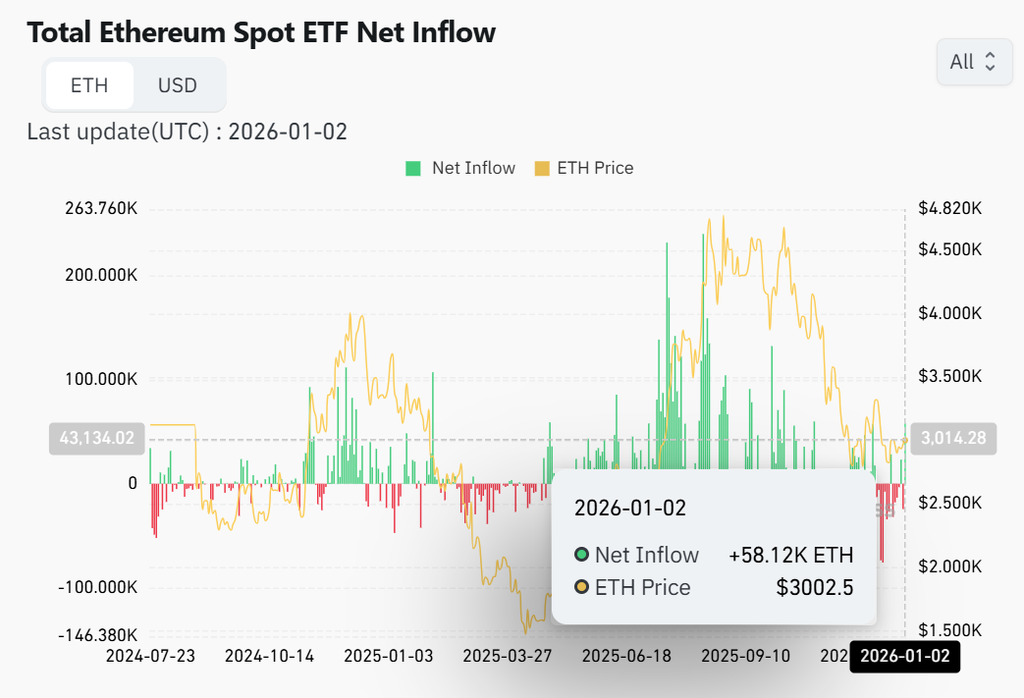

広範な機関トレンドも注目されます。ETHスポットETFは2025年に累計で96億ドル以上が流入し、歴史的な総流入額は1,250億ドルを超えました。2026年の年初には、単日で17.4億ドルの純流入がありました。ブラックロックのETHAファンドは約300万枚のETHを保有しており、その価値はほぼ90億ドルに上ります。コインベースやグレーセールなど、多くの機関は2026年に「機関投資家時代」を迎えると予測しており、さらに多くのETP製品やチェーン上の金庫(ウォレット)が資産運用規模を倍増させるだろうとしています。

同時に、チェーン上の主要プレイヤーのアカウムアドレスは2025年に1,000万ETH以上を購入し、過去最高記録を更新しました。これらのデータは、機構投資家がETHを単なる投機対象ではなく、収益性を備えたインフラストラクチャ資産として見ているという事実を示唆しています。

3. 技術的アップデート:グローバル決済レイヤーへの進化

2025年はイーサリアムにとって技術面で大きな年となるでしょう。PECTRAとFUSAGAという2つのアップグレードが相次いで実装され、2026年のさらなる成長のための堅実な基盤を築きます。これは単なるパフォーマンスの最適化ではなく、戦略的な転換です。イーサリアムは、高スループットかつ低コストなグローバル決済レイヤーへと進化します。

Pectraのアップグレードは2025年の上半期に完了し、その核心的な突破点はEIP-7251による検証者ごとのステーキング上限が32ETHから2048ETHへと大幅に引き上げられることである。これにより機関投資家が大規模なステーキングを行うことが非常に容易になり、またblobの容量拡大や検証者メカニズムの最適化により、ネットワークの混雑が緩和される。この技術的進展により、BitMineなどの機関が積極的なステーキング行動を展開するための障害が取り除かれた。

もっと重要なのは、Fusakaのアップグレードです。2025年12月に実施されるこのアップグレードでは、PeerDAS(ピアツーピアデータ可用性サンプリング)が導入され、Layer 2のデータ保存方法を根本的に変えることになります。これにより、フルノードがすべてのblobデータをダウンロードする必要がなくなり、理論上、blobの容量を8倍以上に拡大できると期待されています。Layer 2の費用は、2026年にはさらに40〜90%低下すると予測されています。EIP-7892により、今後blobのパラメータを動的に調整することが可能になり、ハードフォークなしで継続的なスケーラビリティを実現できます。これは長期的なスケーラビリティを制度的に保障するものです。

2026年までを対象としたロードマップは、より積極的になっています。今後予定されている「Glamsterdam」アップグレードにより、Verkle木構造や、提案者・ビルダー分離(ePBS)の制度化、ブロックレベルのアクセスリストの導入が行われ、これによりLayer 1のTPS(トランザクション処理速度)が12,000以上に突破し、MEV(最大抽出価値)の抽出メカニズムも強化され、ネットワークの効率性と収益捕獲能力が大幅に向上する見込みです。これらの技術的進展は単なる理論にとどまらず、スマートコントラクトの展開数や呼び出し回数が過去最高を記録し、チェーン上の活動レベルもかつてない高さを誇っています。

4. RWA独占:兆ドル級の機会を独占する

イーサリアムは現実世界の資産トークン化分野において、2026年までに最も強力な物語を生み出す存在となるだろう。 これは暗号資産界隈での自己満足的な盛り上がりではなく、従来の金融機関が現金を払って投じた選挙票である。

RWA.xyzの最新統計によると、イーサリアムブロックチェーン上のトークン化資産のTVL(総価値ロック)は125億米ドルに達し、市場シェアは65.5%と、BNBチェーンの20億米ドル、ソラナとアービトラムのそれぞれ10億米ドル未満を大きく上回っています。ウォールストリートの巨額機関であるブラックロックやJPモルガンなどは、国債やプライベートクレジット、ファンド商品のトークン化を大規模にブロックチェーン上に実施しています。2025年にはRWA市場は212%以上成長し、総規模が125億米ドルを突破する見込みです。また、機関の調査によると、76%の資産運用会社が2026年までにトークン化資産への投資を計画しているとのことです。

機関は2026年までにRWA(実世界資産)市場が10倍以上に拡大すると予測しています。最も成熟し、最も安全な決済レイヤーであるイーサリアムは、この兆ドル規模の機会から生じる価値の大部分を直接獲得するでしょう。また、規制枠組みの明確化、特に「CLARITY Act(改正法案)」および安定通貨法案が2024年の上半期に成立すると予想されていることにより、このプロセスはさらに加速すると考えられます。

ステーブルコインの分野も同様に、一面倒である。イーサリアムは流通量620億ドル以上を支え、そのシェアは62%以上に達し、DeFiのTVLでは68%を占めている。B2B決済や国境を越えた決済などの機関向けのシナリオが、チェーン上への移行を加速している。アーテミスの報告によると、2024年から2025年の間にイーサリアムのステーブルコインを用いたB2B決済量は着実に増加している。これは投機的な資金ではなく、実体経済の真の需要である。

要約

供給側、需要側、技術側の三大要素が合力を生み出す中、2026年にはイーサリアムが「追随者」から「リーダー」への物語の転換を実現する可能性が非常に高い。 これは、個人投資家の感情によって引き起こされる投機的な狂騒ではなく、機関投資家主導の構造的なバーナーとなるであろう。

過去数年間、苦境を乗り越えてきたE衛兵にとって、2026年は期待を現実にする年にとなるかもしれない。しかし、それは可能性であって必然性ではない。この過酷な市場においては、忍耐と理性が引き続き必要とされる。