著者:@BlazingKevin_、Movemakerの研究者

1 本研究の概要

フィギュア・テクノロジー・ソリューションズ(以下「フィギュア」と表記)は、金融サービス業界の変革の最前線に立っており、ブロックチェーン技術を通じて伝統的な貸付および資本市場を再構築することに取り組んでいます。垂直統合型のフィンテック企業であるフィギュアは、米国最大の非銀行系住宅ローン残高(HELOC)発行機関であるだけでなく、現実世界の資産(RWA)のトークナイゼーション分野における重要なインフラプロバイダーでもあります。2025年12月現在、フィギュアはIPOを成功裏に完了し、時価総額は75億ドルから90億ドルの範囲で安定しています。

本レポートの中心的な主張は、Figure がフィンテックの発展の第3段階を象徴しているということです。それは、「オンライン化」(例:Rocket Mortgage)から「プラットフォーム化」(例:SoFi)へと進化した後、今や「ブロックチェーン上での処理(オンチェーン)」の段階に至っているということです。Figure は、Cosmos SDK をベースに開発された公的ブロックチェーン「Provenance Blockchain」を活用し、従来の金融業界で最も難解な「中段および後段業務の効率化」の課題に成功裏に取り組んでいます。資産(例:住宅ローン、所有権記録)をブロックチェーン上に直接発行・登録・取引することで、Figure はローンの発起および証券化のコストを100ベーシスポイント以上削減し、処理時間を従来の30〜45日から5日以内に短縮することが可能です。

2025年は、Figureにとって転換点となる年となりました。同社は会計基準(GAAP)での利益を達成し、第3四半期の純利益は約9,000万ドルに迫るなど、好調な業績を示しました。また、Figure Marketsとの戦略的合併を完了し、貸付業務とデジタル資産取引プラットフォームを再統合しました。これにより、消費者が不動産を担保に資金を調達し、その資金を利子を生むステーブルコイン($YLDS)の形で受け取り、Figure Marketsの取引所で直接投資したり、Democratized Primeプロトコルで再度担保にしたりできる閉じたエコシステムが構築されました。このような「資産側」と「資金側」の連携は、RWA(実世界資産)分野における最終的なビジョンを示しています。

本レポートでは、Figureの第3四半期決算を分析し、その収益源および最近のビジネスモデルの更新点を通じて、「ブロックチェーンネイティブ」戦略が本当に護城河を形成しているかどうかを評価し、ますます競合が激化するRWA(実世界資産)分野における長期的な投資価値について考察します。

2. 事業部門と製品ライン

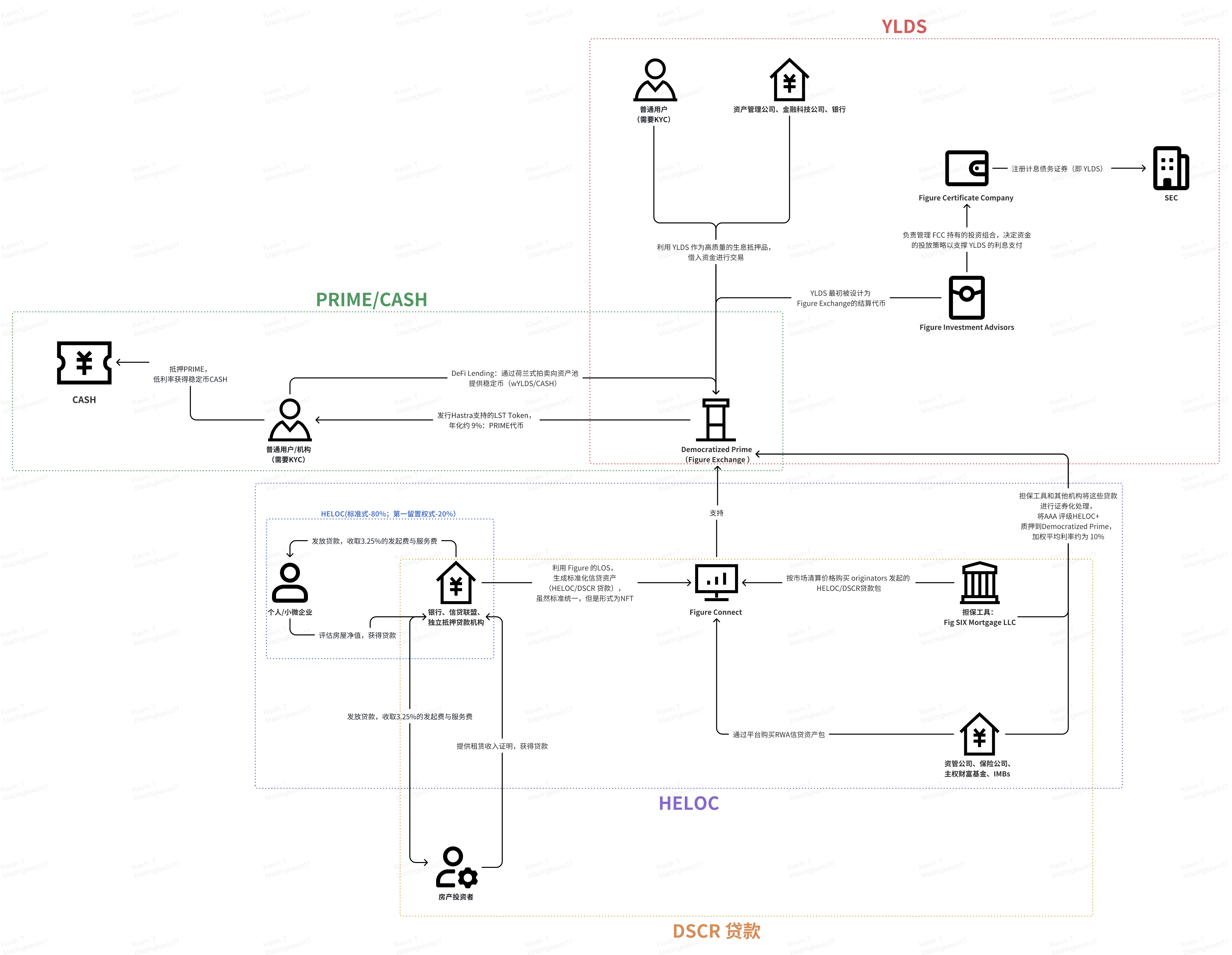

2025年7月にFigure Marketsとの合併を完了した後、Figureのビジネス構造はより密接かつ縦横無尽に統合されることになりました。Figureのコアコンピタンスは、Provenanceブロックチェーンを通じて資産のライフサイクル(発行、登録、取引、ファイナンス、決済)をすべてデジタル化することにあります。**この点を踏まえ、Figureの4つのコアビジネスモデルを整理しました。それは、RWA資産の発行と配布、資本保全と証券化、DeFiのファイナンスと貸付、利子付き安定通貨と決済です。**下図に示すように、この4つのビジネスを連携させることで、Figureの包括的なビジネスモデルを明らかに試みています。

2.1 RWA資産の発行と配布

2.1.1 住宅ローン(HELOC)

これは、従来のクレジット市場における手作業・紙ベースの業務や高コスト(業界平均で11,230ドル)といった課題を解決することを目的とした、Figureの「基盤」です。HELOCが主な商品ですが、注目すべきは第3四半期におけるDSCRローンの取引量が大幅に増加した点です。まずHELOCについてですが、これはFigureのフラッグシップ製品です。

製品のメカニズムとユーザー体験:伝統的な銀行がHELOC(ホーム・エクイティ・ライン・オブ・クレジット)を処理するには、通常30〜45日かかり、手間のかかる対面での評価や公証手続きが必要です。一方、Figureは自動評価モデル(AVM)とブロックチェーン上での改ざん不可能な記録を活用し、「5分の審査、5日での融資」を実現し、極めて迅速な体験を提供しています。このスピードの利点は、特に高金利の環境下において、所有者がHELOCを通じて流動性を確保し、家を売却せずに既存の低金利住宅ローンを維持するという市場のニーズに直接応えるものです。

市場での地位:設立以来、Figure は累計で1,900億ドル以上の住宅ローン(HELOC)を融資しており、米国最大の非銀行系HELOC発行者となっています。非銀行機関市場におけるシェアは圧倒的です。

HELOC+ これは、そのプロトコルにおける最上位のプレミアムローンプールです。その下層の担保資産は、Figure およびそのパートナーによって発起され、Provenance チェーン上でトークン化されたHELOC資産ポートフォリオであり、これらの資産の信用格付けはS&Pによって取得されています。AAA格付けの資産は同種の製品に属します。

別の視点から見ると、HELOC(ホーム・エクイティ・ライン・オブ・クレジット)ビジネスにおいて、貸出の発起から最終的なRWA(リスク重視資産)の証券化に至るプロセスでは、以下の利害関係者が関与し、それぞれが特定の目的を持って行動しています。

借入者(個人/中小企業):

• 図に示すように、100%デジタルなプロセスを通じて、住宅ローン残高担保貸付(HELOC)または中小企業向け融資(SMB)を申し込みます。

• 所得や資産(AVMによる自動評価)および信用スコアをシステムが自動的に確認し、「5分での審査完了、5日での融資実行」を実現します。

提携パートナー(銀行、信用組合、独立抵当金融機関):

• 図式的白ラベルローン発起システム(LOS)を利用して、統一された融資基準に基づき標準化された信用資産を生産する。

• 図表 (Figure) に取引量に基づく技術処理料を支払う。

• 生成された信用資産のパッケージを、Figure Connect市場で入札するか、先物契約に基づいて販売し、バランスシートを長期的に占有することなく、資本の高速回転を実現します。

Figure Connect プラットフォーム(マッチング提供者):

• 担保資産をProvenanceチェーン上の「デジタルツイン」トークンに変換し、所有権、構成要素およびパフォーマンス履歴の唯一性と改ざん不能性を確保する。

• 銀行と資本市場の買い手(機関投資家)間の取引の成立を仲介し、リアルタイムかつ原子的なブロックチェーン上決済サービスを提供する。

機関投資家(資産運用会社、保険会社、主権財富基金):

・プラットフォームを通じて、AAA格付けの可能性を備えたホモジニアスなクレジット資産ポートフォリオを購入し、透明性が高く、豊富なデータを備えたクレジットリスクの暴露を得ることができます。

◦ 伝統的な2次市場と比べて数倍速い決済速度を享受(月単位から日/秒単位へ短縮)。

2.1.2 最初の抵当権 HELOC

フィギュアのビジネスモデルにおいては、キャッシュの現金化によるリファイナンス 同社は、イノベーティブな商品である「ファースト・リコール型HELOC(ホーム・エクイティ・ライン・オブ・クレジット)」を通じて、事業を刷新しています。この事業の成長は非常に速く、2025年上半期の取引量は前年同期比でほぼ3倍に増加しました。次に、現金化リファイナンスとHELOC事業の本質的な違いについて説明します。

従来の金融とFigureのブロックチェーンネイティブ型住宅ローンモデルは、いずれも住宅所有者が住宅の資産価値を引き出す手段ではあるものの、ローンの性質、抵当権の順位、そして資本市場でのパフォーマンスにおいて顕著な違いがある。

1. 貸出の性質と信用構造:始まりと循環

- HELOC: 貸付誠実法(TILA)などの法律および規制枠組みの下で、HELOC(ホーム・エクイティ・ライン・オブ・クレジット)は「オープン・エンド・クレジット(オープン式信用)」と定義されています。HELOCの主な特徴は、住宅所有者が、設定された引き出し期間(通常は2〜5年)内において、資金を繰り返し引き出し・返済できることです。フィギュア(Figure)のHELOC商品では、借り手が追加の自己負担費用や解約コストを支払うことなく、必要に応じて複数回にわたって引き出しが可能になります。

- キャッシュの現金化によるリファイナンス: これは一般的に「クローズド・エンド・クレジット(閉口信貸)」に分類されます。住宅所有者は、元の抵当ローンの残高よりも多い金額の新しいローンを申し込み、既存のローンを返済した後、残差分の現金を一括で受け取る仕組みです。これは繰り返し利用可能な信用枠ではなく、一度限りの債務再編行為です。

2. 仮差押順位の違い

HELOC: 通常、「セカンド・リコール(第二抵当権)」として存在します。これは、住宅所有者がすでに保有している第一抵当ローンに上乗せされる追加の負債を意味します。売却時の優先順位は第一抵当ローンの後になるため、リスク重みは通常高くなります。

- リファイナンス業務: 「第一留置権」が必ず関与する。これは古いローンを新しいローンで置き換えるため、新しい貸し手はその不動産に対する第一留置権を取得する。近年、最も急成長しているFigureの商品の一つは「第一留置権HELOC(ホーム・エクイティ・ライン・オブ・クレジット)」であり、これは伝統的な現金化リファイナンスの代替として設計されたものである。

3. 図模式における効率とコストの違い

フィギュアのビジネスデータによると、ブロックチェーン技術をこの2つのビジネスに活用することで、費用を断層的に削減しています。

- コスト比較: 図に示すように、第一位の抵当権ローン(リファイナンスの代替案)のコストはわずかです。 1,000ドル業界平均コストは最大で 12,000ドル伝統的なHELOCの場合、Figureの平均的な生産原価はわずか 730ドル抵当貸付業界の平均コストをはるかに下回る。 11,230米ドル。

- 融資時間: 再融資もしくはHELOC(ホーム・エクイティ・ライン・オブ・クレジット)においても、Figureの自動ローン発行システム(LOS)を通じて、住宅所有者は通常5分以内に承認を受けることができ、融資の中央値期間は10日間です。これに対し、従来の業界における中央値期間は約42日間となっています。

4. 資本市場と証券化の論理

- HELOCの証券化: FigureはHELOC(ホーム・エクイティ・ライン・オブ・クレジット)を担保に複数回、資産担保证券(ABS)を成功裏に発行しており、そのうちの優先クレームは繰り返しS&Pとムーディーによって格付けを受けています。 AAA格付けHELOC(ホーム・エクイティ・ライン・オブ・クレジット)は通常、担保権の2位に位置するため、格付け機関は通常、そのデフォルト時の損失率が第一位の担保資産よりも高いと仮定します。

- リファイナンス(ファースト・リコール)のパフォーマンス: 再編資金融資業務において第一優先権を保有しているため、その資産は資本市場においてより魅力的であり、リスク評価に基づく価格設定も通常より有利になります。フィギュア社の第一優先権業務量は、2025年第3四半期にほぼ3倍に増加しました。

なぜますます多くのアメリカの住宅所有者がファースト・リーチェンジ(First Lien HELOC)を選んでいるのでしょうか。また、彼らはどのような利点を得られるのでしょうか。

◦ 最大限のコスト削減: フィギュアの最初の留置権生産コストは約 1,000ドル業界平均コストは最大で 12,000ドル断層的な清算手数料を節約してユーザーに利益をもたらします。

◦ 時間効率: 承認はわずか5分で完了し、融資の中央値期間は業界平均の42日から短縮されました。 10日間。

◦ 柔軟性: 個人ローンよりも低い金利で借り入れができ、通常は将来的に再び住宅ローン残高を引き出せる柔軟性も備えています。

第3四半期の財務報告で公表されたデータからわかるように:

2025年第3四半期において、フィギュア消費者信用市場の総取引量は 25億ドル前年比70%増。

ファースト・リコール権付きHELOCの実績:

◦ 2025年 第3四半期: 第一留置権HELOCの取引量は、消費者信用全体の取引量に占める割合は 17%この計算により、その四半期の取引額は約 4億2500万米ドルそのシェアは、2024年同月比で10.5%から650ベーシスポイント増加しました。

◦ 2025 年上半期の業績: その取引量は、総出資額に占める割合は 15%。対応する取引高は約 4億8,000万米ドル。

◦ 成長速度: この事業は指数関数的な成長を遂げており、2025年第3四半期の取引量は前年同期比でほぼ倍増した。 3倍。

オープンエンド/スタンダードHELOC(通常は2位抵当権):

• HELOC は全体の 99% を占めており、第一抵当権以外のほとんどすべてがこれに含まれる。

• 最初の抵当権が急速に増加しているにもかかわらず、Figureの貸借対照表によると、2025年9月30日現在、HELOC資産のうち依然として保有しているのは以下の通りです。 80% 第一順位以外(つまり、第二または第三の抵当権として存在する)。

2.1.3 DSCR ローン

不動産投資家向けに特化した商品です。この商品は、借り手の個人収入ではなく、物件の賃貸収益率(DSCR)に基づいて審査を行います。

DSCRローンは、FigureがHELOC分野で培った成功モデルを、より広範な消費者クレジット資産カテゴリに拡大するための中心的な戦略の一つです。

2025年第3四半期において、DSCRローンを含む新しい製品カテゴリは、取引高が8,000万米ドル以上となり、強力な成長トレンドを示しました。

その参加者構造、行動パターン、および収益分配の論理はHELOCと非常に一致しており、ただし、基盤資産の属性においては投資用不動産のキャッシュフローにさらに重点を置いている。利害関係者の像について言えば、借り手を除けば、HELOCとほぼ同じである。

| 指標の次元 | コアデータ/指標 | 市場の意義 |

|---|---|---|

| 成長の勢い | Q2 (0.02%) → Q3 (8,000万ドル以上) | 急成長: Q2ではシェアが非常に低かったものの、Q3にはDSCRや暗号通貨担保ローンなどの新製品が本格的に機能し始め、取引量が急激に増加しました。 |

| 単筆融資指標 | 平均残高:17万4000米ドル貸出上限:100万ドル | ピンポイントでのカバー: この枠は、単一住宅賃貸(SFR)投資家の主要な資金調達範囲に正確に位置づけられています。 |

| 市場可能性(TAM) | 200億ドル/年 (証券化規模) | 在庫置き換え: DSCR(債務サービスカバレッジ比率)は、アメリカの非適合抵当(Non-QM)市場の中心的な要素であり、Figureはブロックチェーン技術を通じてこの市場が抱える「透明性の低さ」や「処理期間の長さ」などの課題に解決策を提供することを目指しています。 |

| システムサポート (LOS) | 160億ドル | 水平スケーリング: HELOC分野で既に運用実績があり、累計で1600億円の融資を達成した自動化システム(LOS)を活用し、DSCR商品の迅速な販売拡大を実現する。 |

| コアコンペティティブアドバンテ | 75% RWA プライベート・クレジット市場シェア | 業界での価格設定権: 圧倒的な市場シェアを背景に、Figure は「リアルタイム・アトミック決済(RTAS)」を DSCR セグメントの業界基準として確立しつつあります。 |

DSCRローンの借入人は主に賃貸物件の資金調達を目的としています。借入人は、Figureまたはそのパートナーのポータルを通じて申請を行います。DSCRローンの特徴は、通常の信用調査に加えて、借入人が賃貸収入の証明(通常は賃貸契約書)を提出し、債務返済カバレッジ比率(DSCR)を計算しなければならない点です。

DSCRローンの論理的核心は「信頼を事実(データ)で置き換える」ことにあります。HELOCと同様に、DSCRローンは極めて非流動的な不動産担保債権を、ブロックチェーン上での標準化・同一性のあるトークンに変換することで、「パレート最適化」を資産側と資金側の両方に実現しています。借り手は資金を手に入れ、機関は摩擦コストを低減し、かつて金融の周辺にいた一般のDeFiユーザーが、これらの優良なRWA資産の共通受益者となっています。

2.2 資本の保護と証券化

市場の流動性を高め、「最終購入者」としての役割を果たすために、Figure は主要な投資機関と戦略的パートナーシップを築きました。

シックススリート(戦略的パートナー):

• 合資企業Fig SIX Mortgage LLCに2億米ドルの株主資本を提供する。

Fig SIX Mortgage LLC(担保提供者):

両社が共同で設立した合弁企業である Fig SIX Mortgage LLC は、Figureエコシステムにおいて重要な「保証主体(Guarantor Vehicle)」として定義され、Sixth Street から2億ドルのリコース付き資本金コミットメントを獲得しました。

業務運営の観点から、Fig SIX は Figure Connect 電子取引市場において「常駐買い手(Resident Buyer)」という重要な役割を果たしています。この仕組みにより、銀行や信用組合、独立した住宅ローン業者などの提携パートナーは、資産配布に関する懸念を解消し、彼らが生成するブロックチェーンネイティブ資産が確実な執行とより競争力のある市場価格を獲得できるよう保証されます。この「常に存在する」買い手のメカニズムにより、もともと断片的で透明性の低いプライベート貸付取引が、効率的な価格形成機能を持つ標準化された市場へと変貌を遂げています。

証券化商品の構造設計において、Fig SIX のリスクヘッジ機能はより顕著です。このキャリアは証券化取引を開始する際、積極的に資産ポートフォリオ内の「残存権利」または「最初の損失部分(First Loss Position)」を保有し続けます。このような取り決めにより、Fig SIX は信用リスクの「最初の吸収者」となり、HELOC(ホームエクイティ・ライン・オブ・クレジット)の下層ローンがデフォルトとなった際に最初に損失を負担し、上層の債権者の利益を保護します。

2.3 DeFiの資金調達と貸付

このモデルは、伝統的な主証券会社や倉庫融資の中間業者を排除することで、資金の流れを民主化しています。

資産保有者:

通常、銀行または貸付機関が、LOS(ローン・オペレーション・システム)によって生成されたトークン化された信用資産(例:HELOC資産ポートフォリオ)または暗号資産をスマートコントラクトに預け入れ、担保として利用します。このモデルにより、機関は保有するRWA(実世界資産)を活用して即時流動性を獲得でき、その資金調達コストは従来の銀行が提供する倉庫ライン(warehouse line)よりも低い場合があります。

プロトコルでは、清算金利の決定に時間単位のオランダ式オークションを採用しています。借り手は受け入れ可能な最高金利を設定し、貸し手は目標収益率を入札します。最終的に、すべての入金は統一された市場清算金利に基づいて利子が計算されます。このメカニズムにより、価格発見の即時性と公平性が確保され、市場は1%から30%までの広範な金利範囲内で動的に調整されます。

流動性提供者:

フィギュアは、もともと上位の金融機関だけが参加できるプライベートクレジット市場を「粒度の細かさ」に改変することに成功した。

通常のDeFiユーザーは、このプロトコルを通じて100米ドルでしかるべき資産をもってグローバルなクレジット資産のファイナンスに参加でき、これは従来の金融システムでは考えられないことです。

2025年半ばまでに、このプロトコルを通じて貸方が獲得する年利は約9%に迫り、YLDSの安定通貨を保有する場合や従来のマネーマーケットファンドに比べてはるかに高い利回りを実現しました。この魅力により、Figureはこのモデルをさらに拡大し、SolanaやSuiなどのLayer 1エコシステムにも展開しました。さらに、PRIMEという流動性ステーキングトークンを導入することで、RWA(実世界資産)の収益レバレッジをさらに拡大しています。

民主化プライムプロトコル:

貸付資金の安全を確保するため、Democratized Prime はコードベースの厳格なリスク管理体制を構築しています。

- 資産の権利確認: 利用する DART技術 抵当権の完全な実現により、貸出側が下層のRWA資産に対して法的および技術的に争いのない請求権を確保します。

- 清算ロジック: プロトコルはLTVをリアルタイムで監視します。LTVが90%の閾値に達した場合、スマートコントラクトは自動的にチェーン上での清算プロセスを開始し、週1回のペースで行われます。 BWIC(ビーウィック) 信用資産をオークションで売却して現金化し、その収益はまず債権の元本返済に充てる。さらに、市場の流動性が償還要求に対応できない場合には、金利が自動的に30%に跳ね上がり、借り手にレバレッジを減らす圧力をかけたり、新たな資本の流入を促したりする。

2.4 利子付き安定通貨と支払い決済

図は、SEC(米国証券取引委員会)への登録に基づくコンプライアンス資格を活用し、伝統的な通貨市場の収益をブロックチェーン上の決済システムに導入しています。

図面証明会社(FCC)(発行者):

市場にある多くのオフショア実体に基づくステーブルコインとは異なり、$YLDS の主な利点は、法的身分の透明性にあります。

FCCの役割: FCCは、米国「1940年投資会社法」に基づき投資会社として登録され、額面金証明書の発行に特化しています。$YLDSは、まさにこれらの証明書のデジタル表現です。

担保資産: $YLDS は、FCC が保有する高品質で低リスクな資産ポートフォリオ(主に米国国債およびプライム・マネー・マーケット・ファンドが保有する類似証券)により100%の保証を受けています。この構造により、資産の安定性と規制上の追跡可能性が確保され、機関グレードの利子付き担保資産として利用可能になります。

YLDS保有者(主に機関投資家):

$YLDS は保有者に対して、伝統的な金融市場とDeFiの間で「パレート改善」を提供します。

- 収益モデル: 所有者が獲得できるのは、同等の SOFR(担保付きオーバーナイト融资利率)マイナス50ベーシスポイント の収益性。高金利のマクロ環境において、これは$YLDSが従来の利子を生まないステーブルコインよりも優れた資産選択であることを意味します。

- 支払いと決済: $YLDS は、24時間365日、ブロックチェーン上のピアツーピア送金をサポートしており、Figure Exchange のデフォルト決済通貨として機能します。これにより、ユーザーは数秒以内に資産の交換を完了できます。たとえば、ユーザーは$YLDS を使用してビットコインを直接購入でき、システムが自動的に為替ヘッジや決済の下位処理を処理します。

Figure Payments Corporation(資金通路):

FCC は規制の制約により、USDC や USDT などの汎用暗号資産を直接保有することができないため、Figure は以下の方法を導入しました。 フィギュア・ペイメンツ株式会社(FPC) 主要な資金チャネルを担当する。

- ミラー注文メカニズム: ユーザーが取引所で$YLDSを使用して暗号資産を購入する際、FPCはバックエンドでミラーオーダーのプロセスを実行します。システムはFPCが保有する流動性プールを通じて、$YLDS保有者とUSDCを保有する相手方の取引を仲介し、コンプライアンス済み証券型トークンとパブリックな暗号市場の境界をつなぎます。

- エコロジカルな規模: このコンプライアンス構造は2025年に顕著な成長を遂げ、残高は2025年第2四半期の約400万米ドルから11月には急速に増加し、ほぼ~に達しました。 1億ドルおよび、ソラナやSuiなどのレイヤー1エコシステムにも拡大しています。

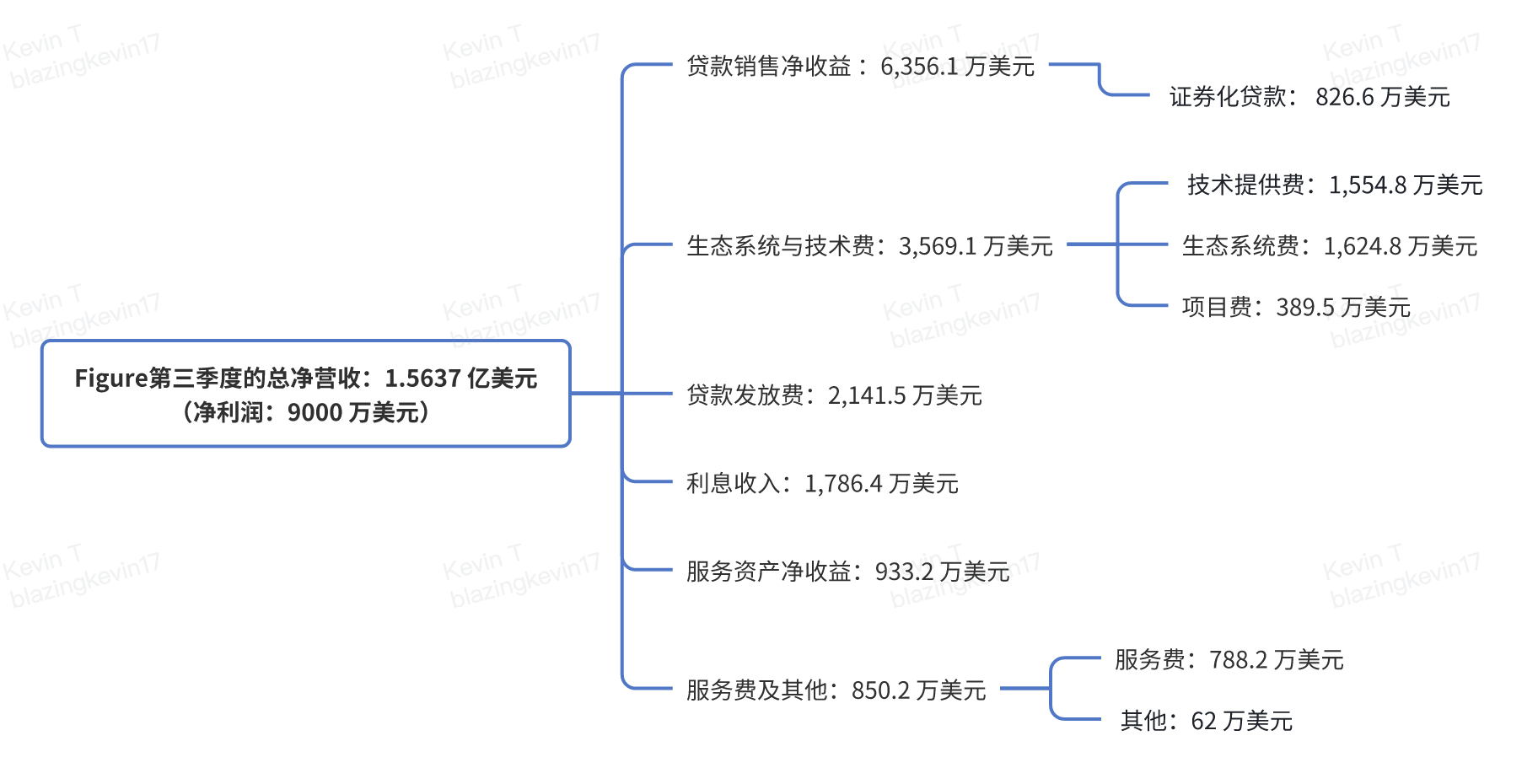

3 Q3の収入内訳

Figureが今期に提出した成績は非常に目を見張るもので、総純収入は1億5,637万米ドルに達し、純利益は9,000万米ドルに上りました。このような57%に近い純利益率は従来の金融機関では非常に珍しく、ブロックチェーンの基盤技術が従来の貸付業務の効率を再構築したことを十分に証明しています。このような収益力の背景には、ローン販売、技術料、ローン発動、継続的なサービス料および金利によって構成される、高度に多様かつ補完的な収入構造があります。

ローン販売による純収益は、6356.1万米ドルを記録し、Figureの収益を稼ぐ上での最大のエンジンとして機能し、2次市場における資産の流動性が非常に高いことを示しました。その内、フルローン販売による収益は5172万米ドルで、住宅ローン残高を担保とする信用枠(HELOC)の所有権、リスク、キャッシュフローを機関投資家に完全に譲渡することで、Figureは資本を迅速に回収しています。さらに注目すべきは、826.6万米ドルに上る証券化ローン収益で、同社は特別目的会社(SPE)を通じて標準化されたローンを注入し、AAAからB-までのランクの債券を発行しています。Figureがこれらの証券化商品がS&Pやムーディーなどの機関からAAA評価を獲得するのを支援できたことは、決して容易なことではありません。これは、同社のローンオペレーションシステム(LOS)が提供するデータの完全性と、プロヴァンス(Provenance)ブロックチェーンによるトレーサビリティに完全に依存しています。これにより、機関投資家にとって従来の金融市場では到底達成できないような、基礎資産の透明性を提供しています。

本四半期、テクノロジーおよびエコシステム料金から3,569.1万米ドルの収益が得られ、これはFigureが一般的な金融機関と異なる存在であることを示す核となる要素です。そのうち、1,554.8万米ドルはテクノロジー提供料金から、1,624.8万米ドルはエコシステム料金から生じています。後者は本質的に「市場へのアクセス」または「仲介」のプレミアムです。Figureはブロックチェーン技術を活用し、従来数か月かかっていた決済サイクルを数日、場合によっては数秒にまで短縮しています。このリアルタイム決済能力は、エコシステムのパートナーを惹きつける中心的な資産です。標準化された承認および文書処理を通じて、非標準的なローンは高度に均質化され、取引がしやすいデジタル資産へと変換されています。これは、Figureがローン発起機関から金融インフラプロバイダーへと成功裏に転換したことを示しています。

業務のフロントエンドにおいて、Figure のローン融資手数料収入は 2,141.5 万ドルに達しました。これはローンサービスの処理に直接かかわる手数料、融資時の雑費、およびローン割引収入を含みます。この収入の急成長は、同社の高度な自動化業務プロセスによるものです。Figure は従来の金融の非効率的なモデルを完全に見捨て、借り手の銀行口座と連携して収入の自動確認を実現し、時間を要する現地での不動産評価を、自動化された評価モデル(AVM)で置き換えました。デジタル抵当照合、所有権照会の自動化、およびオンラインリモート公正証書の活用により、Figure は顧客獲得コストを大幅に削減し、ユーザー体験を向上させています。すべてのローンデータは個人情報を除いて、ハッシュ値の形で Provenance ブロックチェーンに記録され、資産が生まれた段階から改ざん不可能な信用性を持つよう保証されています。

「早進早出」の販売モデルによる利益の他にも、Figure は資産運用能力においても深い実績を示しています。同社の利息収入は1,786.4万米ドルに上り、HELOC(ホーム・エクイティ・ライン・オブ・クレジット)ポートフォリオの収益、デジタル資産を担保とした個人ローン、そして資産の証券化プロセスにおいて約5%のリスク分を保有する分の収益が含まれます。さらに、Figure はキャッシュフロー管理において暗号資産ネイティブな敏さを発揮し、YLDSというステーブルコインの金利および現金同等物のリターンを通じて資本効率を最適化しています。この「軽資産経営」と「戦略的リスク保持」の組み合わせにより、同社は流動性を維持しながら、質の高い資産の長期的な価値上昇の利益を享受できるのです。

サービス資産および費用の実績は、フィギュアの収益モデルにおける「裾野効果(ロングテール・エフェクト)」の現れです。今期のサービス資産の純収益は933.2万米ドルであり、これはローンの販売後に会社が保持するサービス権の公正価値を反映しています。この価値は内部モデルの評価仮定の影響を受けるため、ある程度の変動がありますが、それによってもたらされるキャッシュフローは現実的なものです。サービス料金およびその他の収入は合わせて850.2万米ドルで、そのうち788.2万米ドルは銀行、保険会社、または証券化トラストのローンポートフォリオ管理業務から得られています。具体的には、月次返済の処理、アカウントメンテナンス、投資家報告書の作成などの業務が含まれます。第3四半期における加重平均サービス料率は30ベーシスポイント(0.30%)前後で、会社にとって安定した継続的収入の柱となっています。

最後に、Figure は投資戦略においても、暗号資産分野の深く関与する参加者としての役割を示しています。今期の「その他」の収益には、62万ドルが記録され、これは主に非支配子会社への少数株式投資の分配収入によるものです。特に注目すべきは、米国 Solana ファンドへの保有株式であり、このファンドは FTX の破産手続きを通じてオークションで取得した SOL トークンを保有しています。また、Figure と Sixth Street が設立した合弁会社 Fig SIX と、コンプライアンス投資アドバイザリー企業 Reflow の収益も、クレジット、投資銀行、コンプライアンスコンサルティングを含む包括的な金融エコシステムの構築に貢献しています。

以上を総合すると、フィギュア社の第3四半期決算は、単に強力な財務データを示しただけでなく、ブロックチェーンが金融分野において単なる話題以上のものであり、実際にコストを削減し、決済期間を短縮し、資産のグレーディングを向上させる生産性ツールであることを市場に証明しました。フィギュア社は、基盤となるローンのハッシュ化証拠保管や、プロヴァンス・ブロックチェーン上での資産パッケージの所有権のバッチ変更を通じて、資産の発行から自動審査、リアルタイム決済、後続サービスに至るまで、一連のデジタル化された基準を確立しました。このモデルは、従来の金融の効率性を高めるだけでなく、今後、より広範なRWA(実世界資産)のブロックチェーンへの移行をも実現可能な道を切り開いています。

Movemakerについて

Movemakerは、Aptos財団の認可を受け、AnkaaとBlockBoosterが共同で立ち上げた公式コミュニティ組織であり、Aptosの中国語圏エコシステムの構築と発展を推進することに専念しています。中国語圏におけるAptosの公式代表として、Movemakerは開発者、ユーザー、資本、そして多くのエコシステムパートナーをつなぎ合わせることで、多様性・オープン性・繁栄を実現したAptosエコシステムの構築を目指しています。

免責事項:

本記事/ブログは参考情報として提供されるものであり、Movemakerの公式見解を示すものではありません。本記事は、以下のいずれかを意図して提供されているものではありません。(i) 投資アドバイスまたは投資の推奨、(ii) デジタル資産の購入、売却、または保有を目的とした要約または勧誘、(iii) 財務、会計、法的、または税務に関するアドバイス。デジタル資産(安定通貨やNFTを含む)の保有には非常に高いリスクが伴い、価格変動が大きく、価値が完全に失われる可能性があります。デジタル資産の取引または保有がご自身の財務状況に適しているかどうかを慎重に検討してください。特定の状況に関するご質問がある場合は、法律、税務、または投資の専門家にご相談ください。本記事に記載されている情報(市場データや統計情報が含まれる場合もあります)は一般的な参考のために提供されるものであり、これらのデータや図表を作成する際には合理的な注意を払って作成されていますが、その中に含まれる事実誤認や省略について一切の責任を負いません。