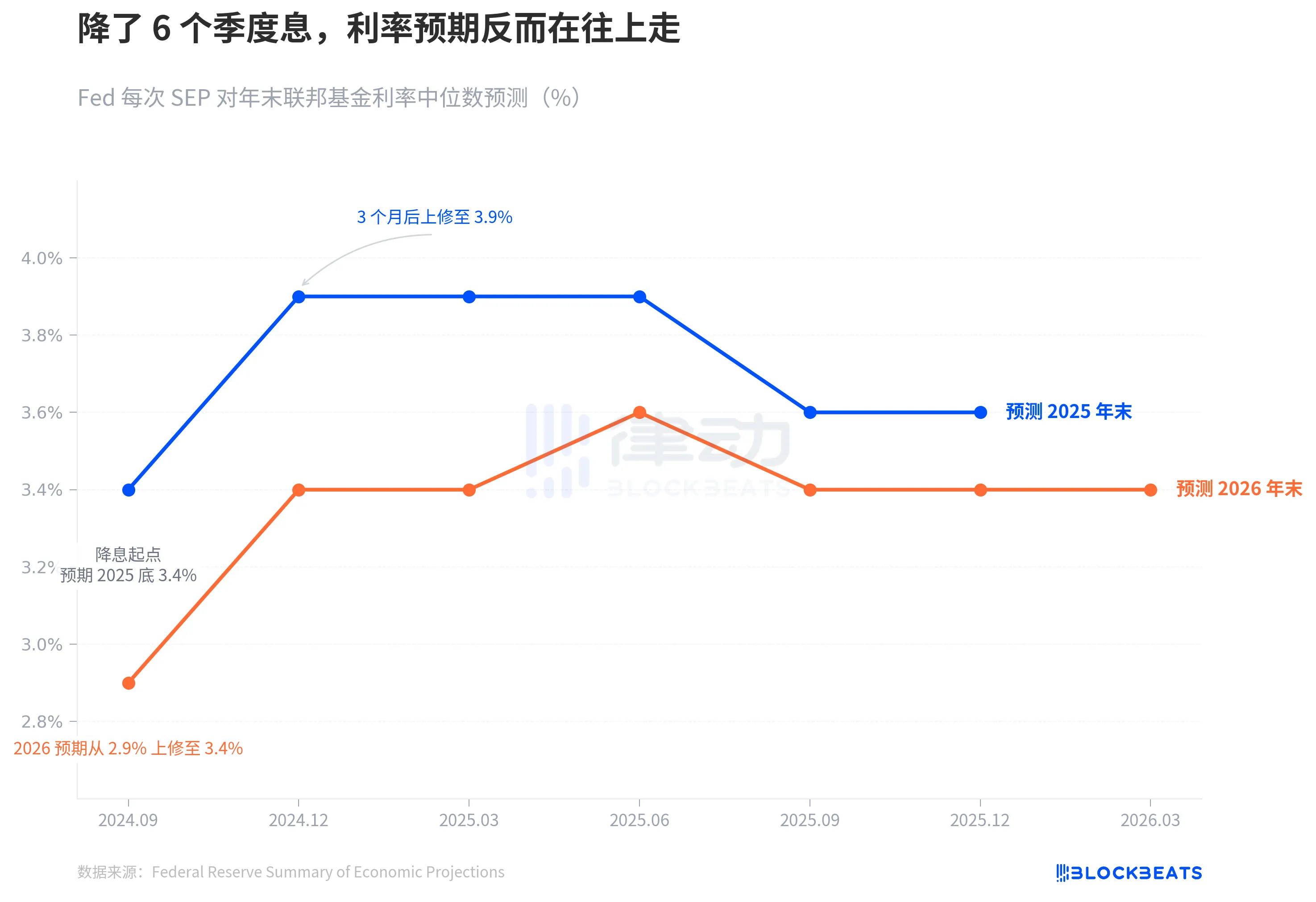

2024年9月、米連邦準備制度理事会は金利引き下げを正式に開始した。当時の点図の中央値は、2025年末までに3.4%に引き下げ、さらに4回引き下げるという明確な線を描いた。

6四半期が経過しました。昨夜の3月SEPは、このラインが完全に変形したことを示しました。

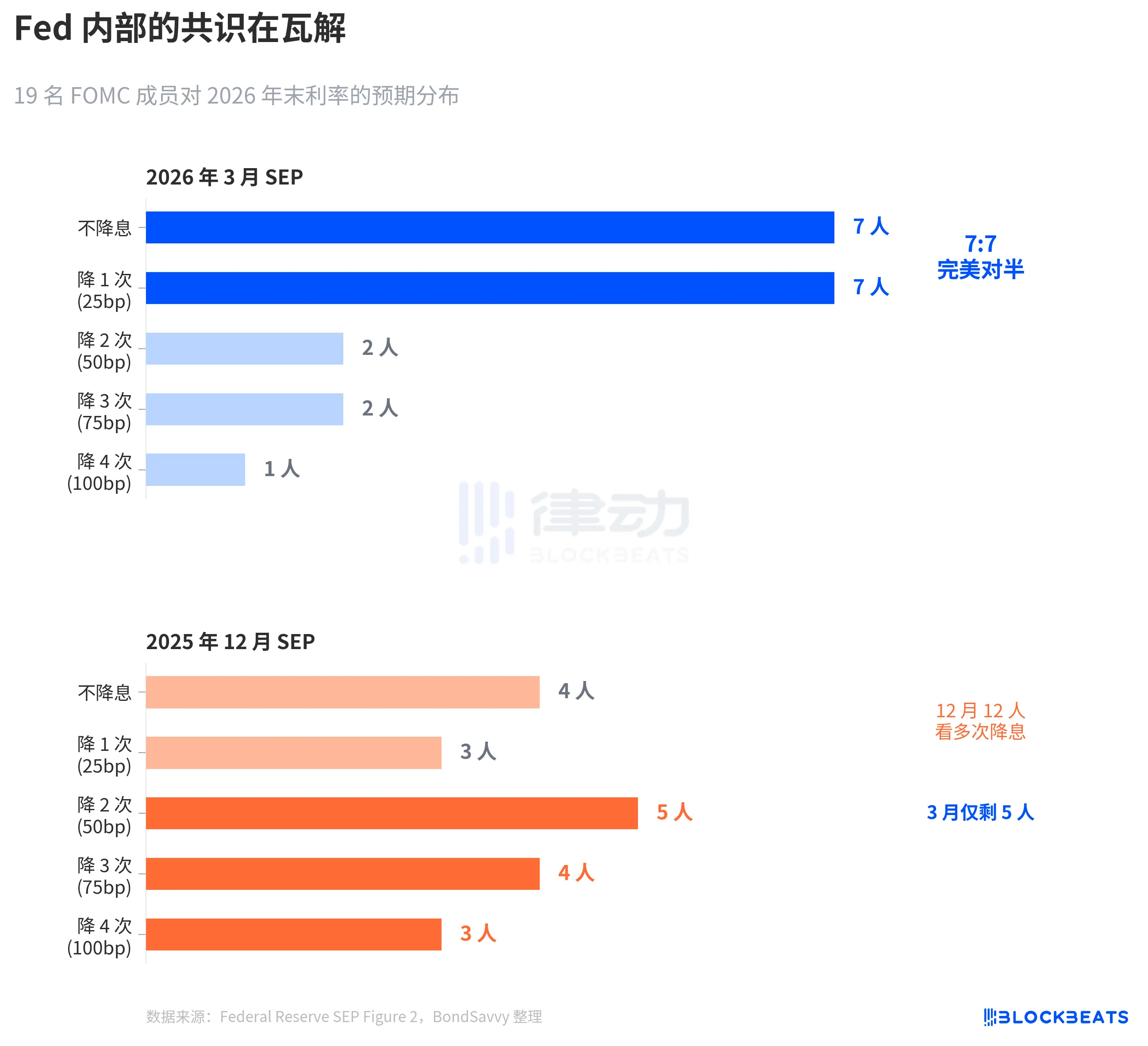

米国連邦準備制度理事会は金利を3.50%-3.75%に据え置き、市場は予想通りだった。しかし、金利決定自体よりも注目すべきは、点図内で起こった変化だ。19人の委員のうち、7人が今年は利下げを行うべきでないとし、7人が1回の利下げを支持した。完全に半分に分かれた。中央値は変わらないまま、コンセンサスは崩れた。

以下の3つの図を使って、連邦準備制度理事会がどのように現実に合わせて予測を修正してきたか、内部の意見の違いがどの程度あるか、そして彼らのインフレ予測が再び過小評価される可能性が高い理由を簡単に理解しましょう。

利下げ期待の崩壊

米国連邦準備制度理事会の公式SEPデータによると、2024年9月に利下げが開始された際、点図の中央値は2025年末の金利を3.4%と予測しており、当時の4.75%-5.00%からさらに4回の利下げを意味する。

3か月後の12月SEPでは、この数値は3.9%に跳ね上がった。降息の余地は残り2回となった。その後、2025年3月、6月、9月、12月の4回のSEP更新が行われ、2025年末の予測は再び3.4%に戻ることなく、2025年の実際の年末金利は3.50%-3.75%の範囲に収まり、降息開始時の予測より25ベーシスポイント高かった。

2026年の予測は同じ道をたどった。2024年9月には、FRBは2026年末の金利が2.9%に低下すると予想していたが、昨夜の3月SEPでは、この数値は3.4%に安定し、当初の予想より50ベーシスポイント高くなった。

青線とオレンジ線の動きは同じことを示しています:金利引き下げサイクルは確かに始まったが、フリーマンが利下げの終点と見なす水準は継続的に上昇している。

この移動速度は、より長い時間枠で見るとより明確になります。2024年9月、FRBは金利を5.25%-5.50%のピークから4.75%-5.00%に引き下げました。当時、市場は金利引き下げの道筋に対して非常に自信を持っていました。CME FedWatchは、2025年に4〜5回引き下げるという内包確率を示していました。しかし、FRB自身の予測が先に変更されました——12月に引き下げ幅を半分に削減し、青線は3.4%から3.9%にジャンプし、1四半期で50ベーシスポイントの上昇となりました。その後、経済データがどのように変動しても、この線は再び戻ることはありませんでした。

言い換えれば、金利引き下げサイクルが開始してわずか3か月で、ポイントグラフはすでに金利引き下げの道筋にブレーキをかけている。

7:7、米連邦準備制度理事会は方向性を見極めかねている

中央値は、数字の背後にある分裂を隠す数値です。

米国連邦準備制度理事会の3月SEP図2の点図(BondSavvyが整理)によると、2026年末の金利について19人の参加者の投票分布は、7人が利下げなし、7人が1回利下げ、2人が2回利下げ、2人が3回利下げ、1人が4回利下げです。

7対7、完璧に半分。14人が「現状維持」と「1回引き下げ」の二つの選択肢に集中し、1回以上引き下げを予想したのは5人だけ。

2025年12月のSEPと比較すると、変化は劇的である。12月には12人が2回以上の利下げを予想していたが、3月には5人まで減少した。パウエルは記者会見でもこのシフトを確認した。「4~5人が2回の利下げから1回の利下げに見直した。」

この対称的な分裂は、FOMCの歴史において非常に稀である。サンフランシスコ連邦準備銀行の2023年の研究(Bundick & Smith)によると、点図の内部の意見の違いは2020年のパンデミック期間中はほぼゼロであり、その後、利上げサイクルに伴い段階的に上昇した。しかし、過去の違いは主に「幅の議論」——25基点か50基点かの増額か——であり、方向性は一致していた。2026年3月の違いは「方向の議論」——利下げすべきか否か——である。

中央値は3.4%のままですが、この3.4%の下には、反対の方向に引っ張り合っている二つのグループがいます。

さらに注目すべきは、分布が収束する方法である。12月の点推移図は広く、大幅な利下げから据え置きまで幅広い見方が散らばっていた。一方、3月の点推移図はむしろ収束し、14個の点が2段階の間にはみ出しているが、これは合意が形成されたのではなく、対立する二つの陣営がそれぞれ内側に凝縮したことを意味する。分散していた不確実性は、集中した対立に変わった。これは分散よりも危険である。なぜなら、インフレデータの予想外の変動が、どちらかの陣営を一斉に転換させ、中央値が急変する可能性があるからである。

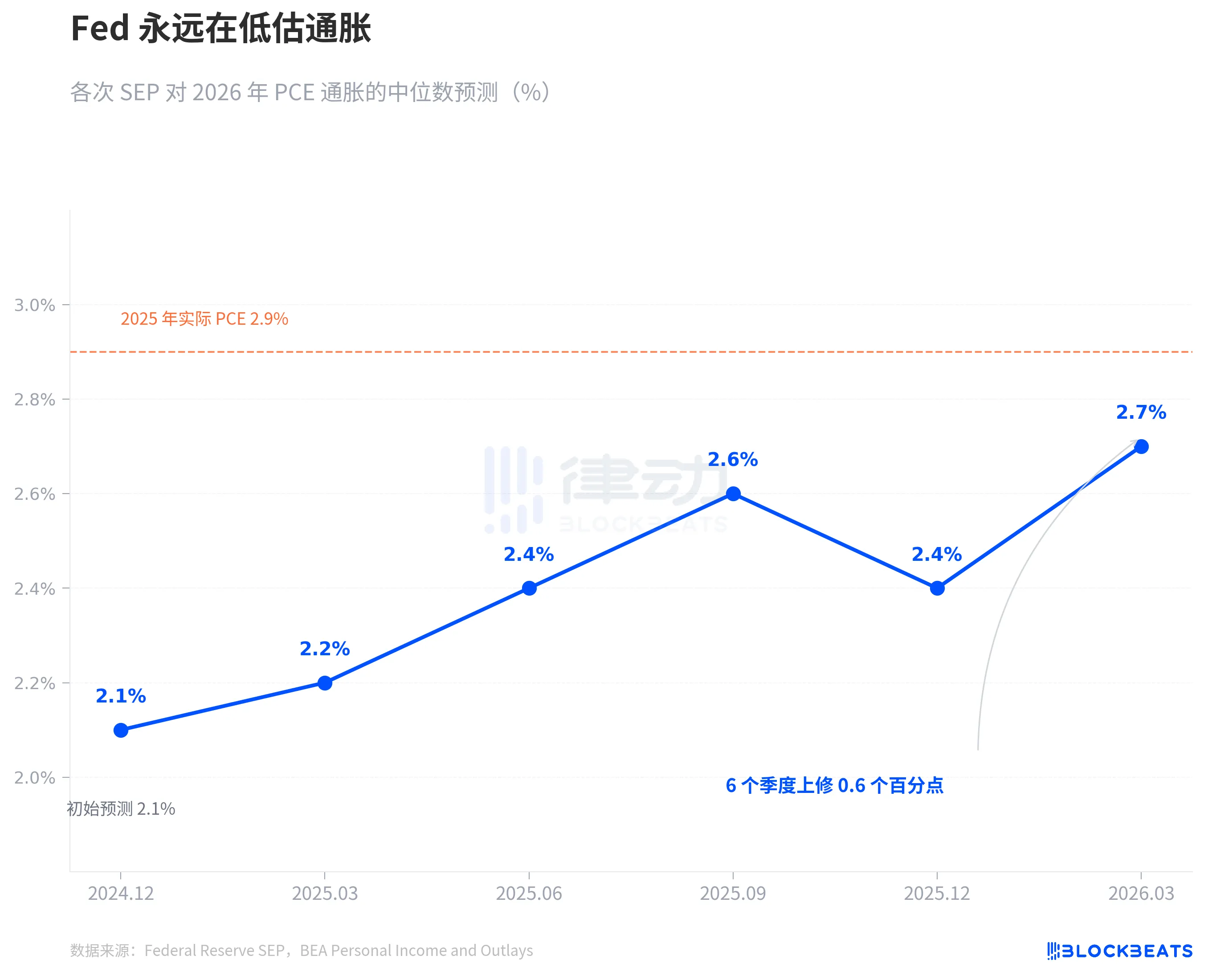

Fedは常にインフレを過小評価している

金利の争いの根源はインフレの争いである。

米国連邦準備制度理事会の各期SEPデータによると、2024年12月、FRBは初めて2026年のPCEインフレ率予測を2.1%と提示した。その後、毎四半期に予測を上方修正。2025年3月は2.2%、6月は2.4%、9月は2.6%。12月には一時的に2.4%に下方修正されたが、2026年3月には再び2.7%に跳ね上がった。6四半期で累計0.6个百分点上方修正された。

このパターンは初めてではない。2025年のPCEインフレ率もまったく同じ経路をたどった。2024年12月、FRBは2025年のPCEを2.5%と予測したが、その後、四半期ごとに2.7%、3.0%、3.0%、2.9%へと上方修正した。米国経済分析局(BEA)のデータによると、2025年12月の実際のPCEの前年同月比は2.9%だった。FRBは1年間追いかけ続け、最終回になってようやく追いついた。

現在、連邦準備制度理事会は2026年のPCEを2.7%と述べている。図のオレンジの破線は2025年の実績値2.9%を示している。彼ら自身の過去の記録によれば、2.7%はおそらく終点ではなく、また始点である。陰謀ではなく、単なる規則だ。過去2年間、連邦準備制度理事会のインフレに対するリアルタイム予測は常に一つの方向だけ——上昇を追いかけてきた。

注目すべきは核心PCEである。3月のSEPは、2026年の核心PCE予測を12月の2.5%から2.7%に上方修正し、単四半期で0.2ポイントの修正幅はすべての指標の中で最大である。核心PCEは食品とエネルギーの変動を除外しており、連邦準備制度理事会にとってより信頼できるインフレの指標とされている。この指標の予測が上方修正されたということは、原油価格の変動ではなく、底層インフレの粘性が予想を超えたことを示している。

同じ3月SEPにおいて、GDP予測は12月の2.3%からわずかに2.4%へ上方修正され、失業率は4.4%で据え置かれた。経済はやや改善したが、インフレはより頑強であり、金利の見通しは変わらない。

これらの三つの判断の間には張力が存在する。インフレが予想以上に頑強であれば、金利の経路がなぜ変わらないのか?7対7の分裂がその答えを示している——それはフリーダムが金利を変える必要がないと考えているのではなく、フリーダム内部でインフレの経路に対する判断自体が分裂しているということだ。

CME FedWatchデータによると、市場は2026年全体の金利動向を以下のように価格に反映しています:50ベーシスポイント(2回)引き下げの確率32.5%、75ベーシスポイント(3回)引き下げの確率25.9%、1回のみの引き下げの確率21.1%。市場の加重期待値は約50ベーシスポイントで、FRBの中立予測である25ベーシスポイントよりもやや緩和的です。しかし、最も確率の高いシナリオとFRBの中立予測との間の乖離は、FRB内部の7対7の対立を正好反映しています。

誰も答えを知らない。連邦準備制度自身も含めて。

クリックして、BlockBeatsの採用情報を詳しくご覧ください

律動 BlockBeats 公式コミュニティへようこそ:

Telegram サブスクライブグループ:https://t.me/theblockbeats

Telegram交流グループ:https://t.me/BlockBeats_App

Twitter公式アカウント:https://twitter.com/BlockBeatsAsia