執筆者:Glassnode

翻訳者:AididiaoJP、Foresight News

現在の市場の調整局面とマクロ経済的な圧力の中で、私たちはFasanara Digitalと提携し、第4四半期におけるコアエコシステムインフラストラクチャーの進化を分析したレポートを発表します。このレポートでは、スポット流動性、ETFフロー、ステーブルコイン、トークン化資産、分散型永久契約を含む要素に焦点を当てています。

デジタル資産は、このサイクルの中で最も構造的に重要な局面にあります。深いスポット流動性、歴史的な資本流入、規制されたETFへの需要に支えられ、ビットコインは3年間の拡張フェーズを超えています。市場の焦点は変化しており、資金フローはより集中し、取引プラットフォームは成熟し、デリバティブのインフラはショックに対する耐性を高めています。

GlassnodeのデータインサイトとFasanaraの取引観点に基づいて、このレポートは2025年における市場構造の進化を概説します。我々は、スポット、ETF、先物市場における流動性の再構築、レバレッジサイクルの規模変化、そしてステーブルコイン、トークン化、オフチェーン決済が資本フローをどのように再構築しているかを分析することに焦点を当てています。これらのトレンドは、以前のサイクルとは大きく異なる市場アーキテクチャを示し、さらに進化し続けています。以下は主なポイントの概要です:

主なポイント:

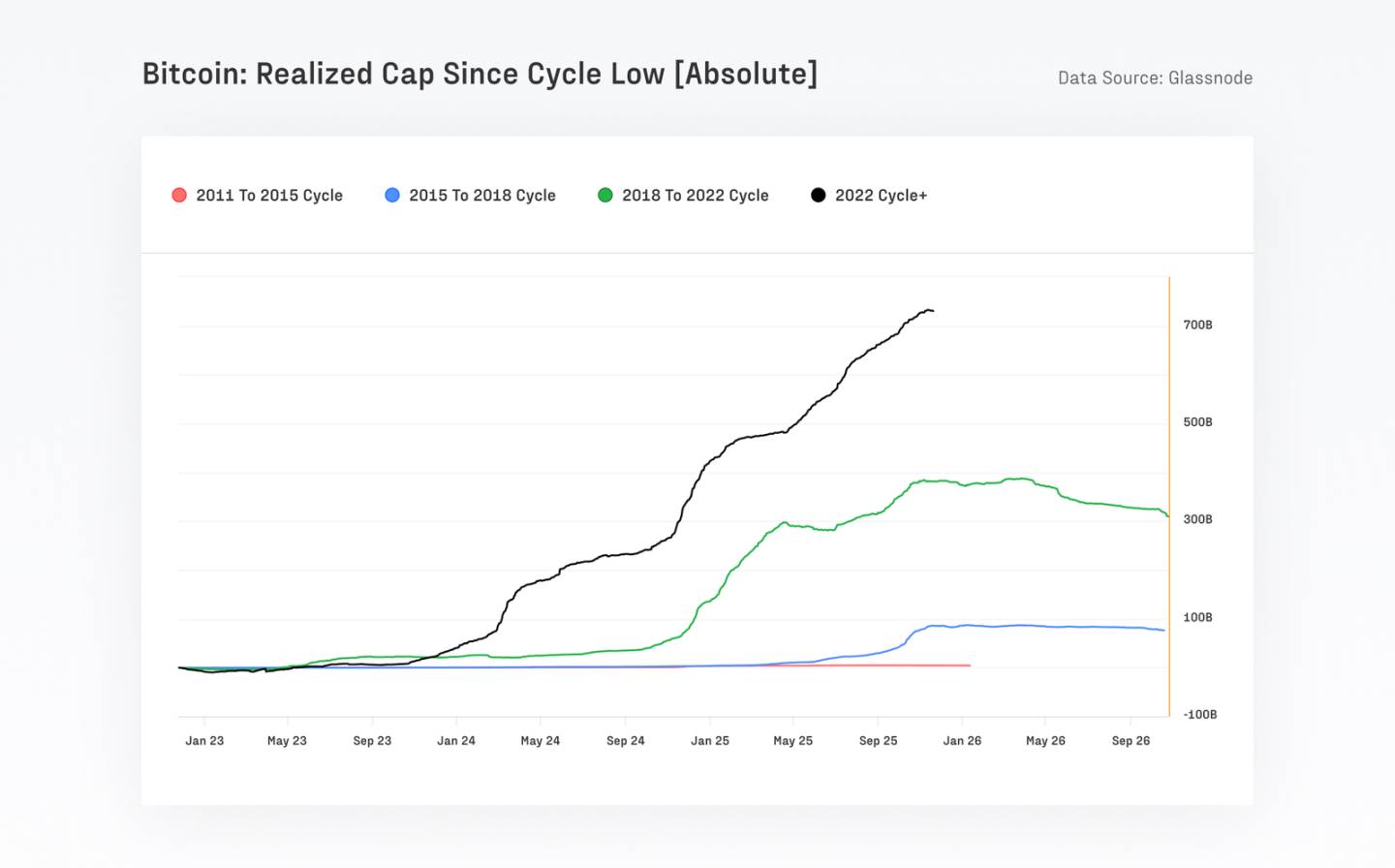

ビットコインは、新たに7320億ドル以上の資金を引き付け、これまでの全サイクルを合わせた合計を上回り、その実現時価総額を約1.1兆ドルに押し上げました。その間、価格は690%以上上昇しました。

ビットコインの長期的なボラティリティはほぼ半減し、84%から43%に減少しました。これは、市場の深さと機関投資家の参加の継続的な増加を反映しています。

過去90日間におけるビットコインの総決済額は約6.9兆ドルに達し、VisaやMastercardといった従来の支払いネットワークの四半期取引量と同等、またはそれ以上となっています。取引活動がETFやブローカーに移行するにつれてオンチェーン活動はやや変化しましたが、それでもビットコインとステーブルコインがオンチェーン決済を支配しています。

ETFの日次取引量は、1日あたり10億ドル未満の基準から50億ドル以上に増加し、10月10日のデレバレッジイベント後には1日あたり90億ドル以上に達しました。

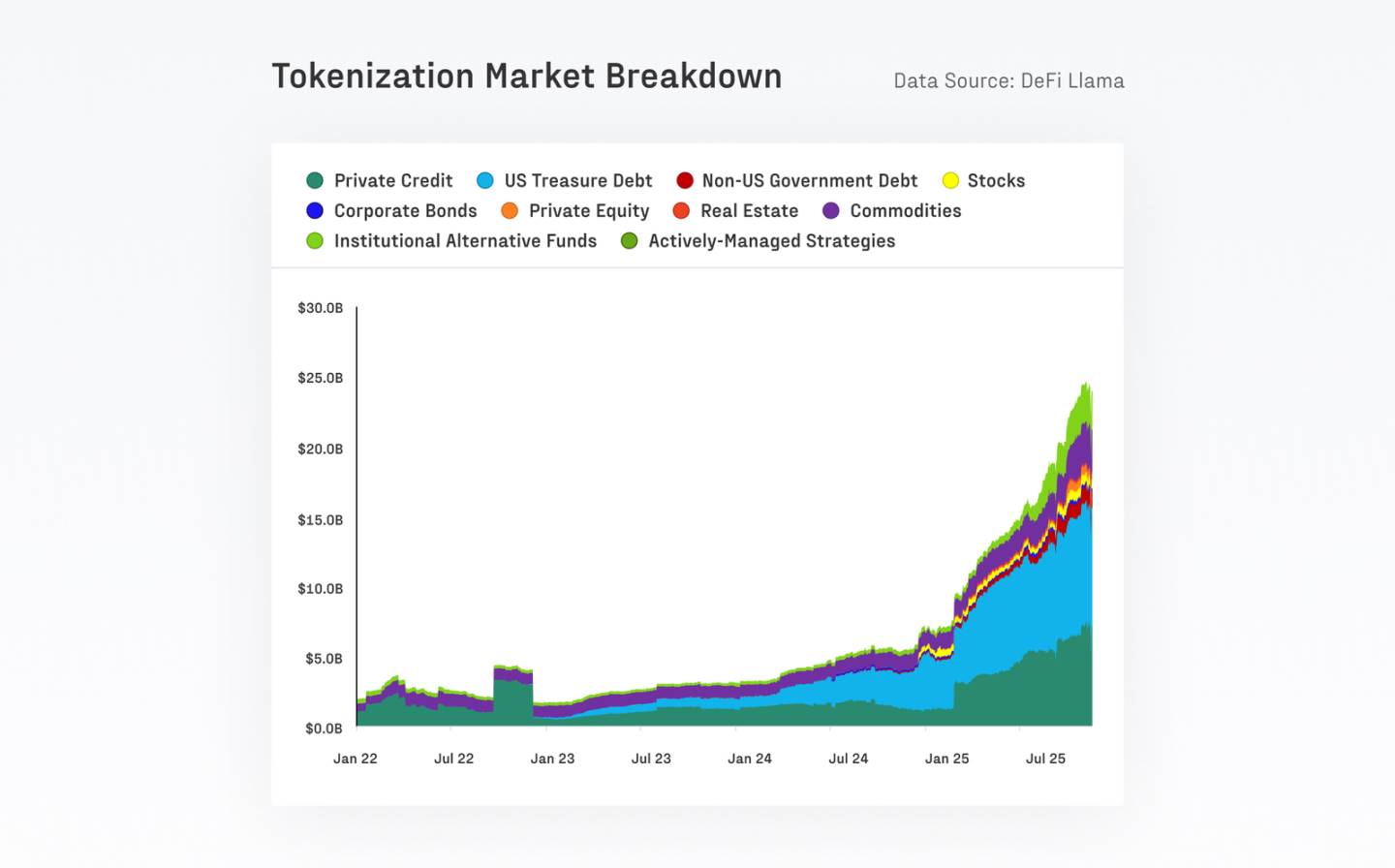

トークン化された実世界資産(RWA)市場は1年間で70億ドルから240億ドルに成長しました。この市場は従来の暗号資産との相関が低いため、DeFiの安定性と資本効率の向上に寄与しています。

分散型永久契約市場は爆発的な成長を遂げ、さらに勢いを維持しています。DEXの永久契約の市場シェアは約10%から16-20%に増加し、月次取引量は1兆ドルを超えています。

ベンチャーキャピタルの活動はアルトコインサイクルと密接に関連しており、主に取引所、コアインフラ、スケーリングソリューションといった成熟したハイプロファイルな分野に集中しています。

今回のサイクルはビットコインに主導されており、現物取引によって動かされ、機関資金によって支えられています。

ビットコインの市場シェアは60%に近づき、資金が流動性の高い主流資産に戻りつつあることを示しており、それに伴いアルトコインは修正を受けています。2022年11月以降、ビットコインのシェアは38.7%から58.3%に上昇しました。一方でイーサリアムのシェアは12.1%に低下し、2022年のマージ以降ビットコインに対して劣後するトレンドを継続しています。ビットコインはそのサイクルの底から谷にかけて7,320億ドルの新たな資金を引き寄せ、過去のすべてのサイクルを合計した額を上回りました。イーサリアムやその他のアルトコインもピーク時に350%以上のリターンを記録するなど好調でしたが、過去のサイクルのようにビットコインを上回ることはありませんでした。

流動性は深まり、長期的なボラティリティは低下しましたが、レバレッジ効果は依然として持続しています。

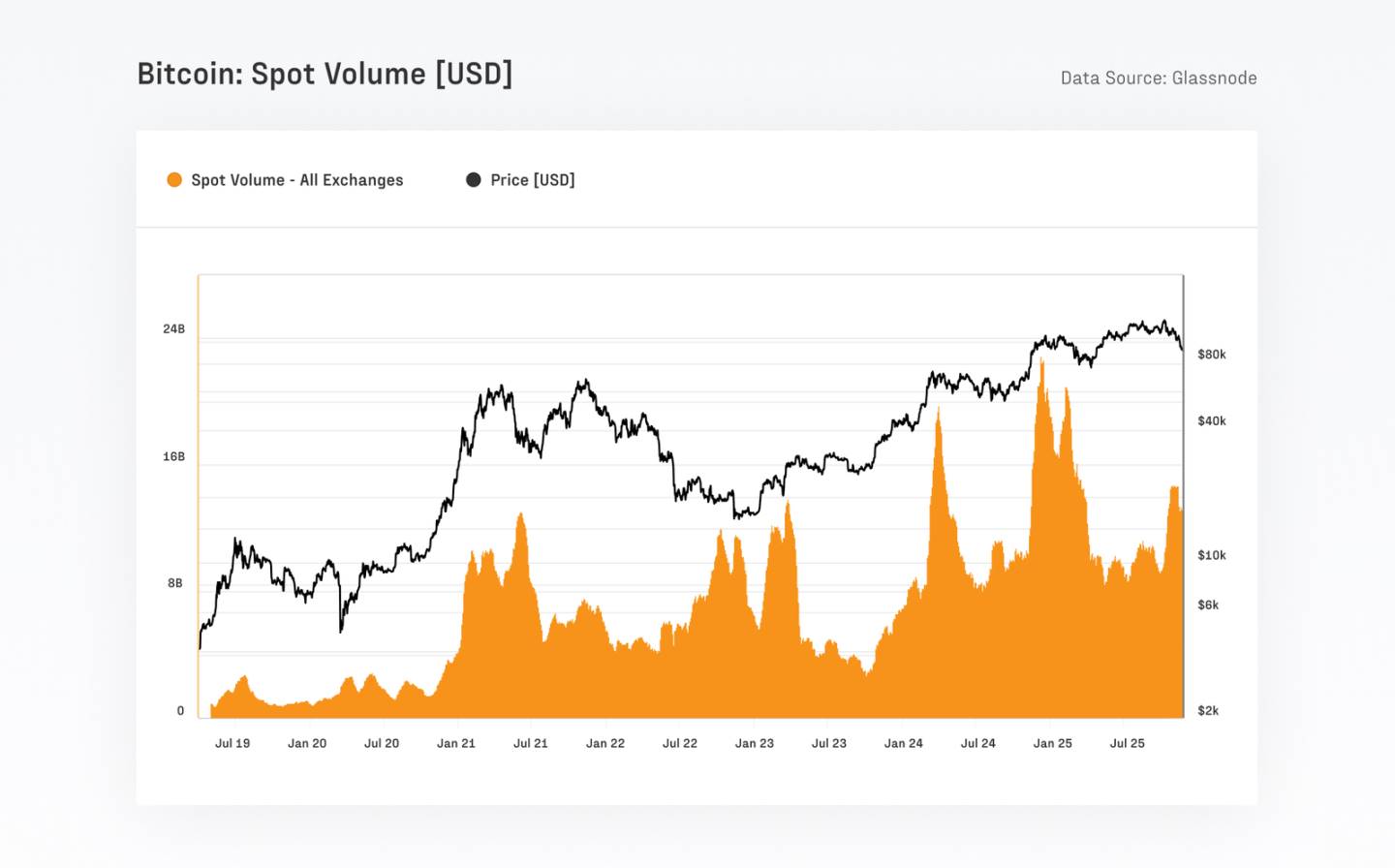

ビットコイン市場構造は大幅に強化され、1日の現物取引量は前回のサイクルの40億~130億ドルから現在の80億~220億ドルに増加しました。長期的なボラティリティも減少を続け、1年実現ボラティリティは84.4%から43.0%に低下しました。一方、先物の建玉は過去最高の679億ドルに達し、CMEが約30%を占め、機関投資家の大幅な参入を示しています。

オンチェーンアクティビティはオフチェーンへ移行していますが、ビットコインとステーブルコインは引き続きオンチェーン決済の主力を担っています。

米国のスポットETFが承認された後、オンチェーンでの1日のアクティブなビットコインエンティティ数は約24万から17万に減少しました。これは主にブローカーやETFプラットフォームへのアクティビティの移行を反映しており、ネットワーク利用の減少を意味していません。この移行にもかかわらず、ビットコインは過去90日間で約6.9兆ドルの価値を決済しており、VisaやMastercardの四半期処理量に匹敵します。Glassnodeエンティティを調整した後でも、実際の経済決済量は四半期あたり約8700億ドル、1日あたり7.8億ドルに達しています。

一方、ステーブルコインはデジタル資産エコシステム全体に流動性を提供し続けています。主要5つのステーブルコインの総供給量は過去最高の2630億ドルに達しました。USDTとUSDCを合わせた1日の平均取引量は約2250億ドルであり、特にUSDCは流通速度が著しく高く、機関投資家やDeFi関連の資金フローでの利用が多いことを反映しています。

トークン化資産は市場の金融インフラを拡大しています。

過去1年間で、トークン化された実世界資産(RWA)の規模は70億ドルから240億ドルへ急増しました。これらの資産の主要な決済レイヤーは依然としてEthereumであり、現在約115億ドルを保有しています。最大の単一プロダクトであるBlackRockのBUIDLは、今年だけで4倍以上拡大し、23億ドルに成長しました。

資金の継続的な流入により、トークン化ファンドは最も急速に成長している資産クラスの1つとなり、資産運用会社に新たな分配チャネルを提供しています。これは資産のトークン化の範囲拡大と、トークン化が分配と流動性のチャネルとして機関投資家に受け入れられていることを反映しています。