イーサリアム ETF を保有すれば、債券のように定期的に利子を受け取れるようになるのですか?

月初に、グレイスケールは、同社のグレイスケール・イーサリアム・ステーキングETF(ETHE)が、2025年10月6日から2025年12月31日までの間にステーキングを通じて得られた収益を、既存のファンド単位保有者に分配したことを発表しました。これは、アメリカで最初の現物型暗号資産取引商品が保有者にステーキング収益を分配したことを意味しています。

これはWeb3ネイティブプレイヤーにとっては、日常的なブロックチェーン操作に過ぎないが、暗号資産金融史の観点から見れば、これは……イーサリアムネイティブの収益が、初めて伝統的な金融の標準的な枠組みに包装された。間違いなくマイルストーンとなるものです。

さらに注目すべきは、これは孤立した出来事ではなく、チェーン上のデータレベルにおいても、イーサリアムのステーキング率が継続的に上昇し、検証者(バリデーター)の退出待ち行列が徐々に消化され、再び入隊が累積するなど、一連の変化が同時に起きているということです。

これらのばらばらに見えるシグナルは、より深層的な問題を指し示しています:イーサリアムは、価格変動を軸とした構成資産から、長期資金の受け入れを経て安定した収益性を持つ「収益性資産(インカム・ジェネレーティング・アセット)」へと徐々に進化しつつあるのでしょうか?

一、ETF収益配当:従来型投資家のステーキング「初経験」

客観的に見れば、長い間、イーサリアムのステーキングは、多少ガジェット好きな「ブロックチェーンの世界」に限定された技術的実験に過ぎなかった。

それは、ユーザーがウォレットや秘密鍵などの暗号通貨に関する基礎知識を備えているだけでなく、検証者メカニズムやコンセンサスルール、ロック期間、ペナルティロジックといった概念を理解する必要があるからです。Lido Financeを代表とする流動性ステーキング(LSD)プロトコルは、ある程度参加のハードルを下げていますが、ステーキングによる収益自体は、依然としてstETHなどのラップ代行通貨を介した暗号通貨ネイティブな文脈にとどまっています。

結局、大多数のWeb2投資家にとって、この仕組みは直感的ではなく、直接的にアクセスすることも難しく、乗り越えがたい溝となっています。

現在、この格差はETFによって埋められています。グレイスケールの今回の分配計画によると、ETHE保有者は1株につき0.083178ドルを受け取ることになり、この金額は対応する期間中にファンドが质押によって獲得し、すでに売却した利益を反映しています。配当は2026年1月6日(配当日)に行われ、2026年1月5日(記録日)までにETHEの株式を保有していた投資者を対象とします。

要するに、これは企業経営からではなく、ネットワークセキュリティとコンセンサスへの参加そのものから生じる収益です。かつてはこの収益は暗号資産業界内でのみ存在していましたが、今やETFという馴染み深い金融商品の形に包装され始めています。これにより、米国株式口座を持つ伝統的な401(k)や共同基金投資家は、秘密鍵を扱う必要なく、イーサリアムネットワークのコンセンサスによって生じるネイティブな収益(ドル形式)を得ることができるようになります。

強調すべきことは、イーサリアムのステーキングがすでに完全にコンプライアンス化されたわけではないし、規制当局がETFステーキングサービスについて統一的な見解を示したわけでもありません。しかし、経済的な事実としては、重要な変化がすでに起きています。暗号化されていないネイティブユーザーが、ノードや秘密鍵、ブロックチェーン上の操作を理解することなく、イーサリアムネットワークのコンセンサスによって生じるネイティブな収益を間接的に得たのは初めてのことです。

この観点から見れば、ETFによる利回りの支払いは孤立した出来事ではなく、イーサリアムのステーキングがより広範な資本市場の注目を浴びる第一歩となるだろう。

グレイスケールが速報性を持つわけではなく、21Shares傘下のイーサリアムETFも、既存の投資信託受益権証券の保有者に対して、ETHのステーキングによって得られた収益を分配すると発表しました。今回の分配額は1株あたり0.010378米ドルで、関連する除息日および分配手続きについてもすでに公開されています。

これは間違いなく良い出発点となるだろう。特にグレイドや21Sharesのように、TradFiとWeb3の両分野で影響力を持つ機関にとっては、その示す先駆的効果は、単なる1回の配当にとどまらない。これは間違いなく機関全体に波及効果をもたらすだろう。イーサリアムのステーキングおよび報酬の支払いが事実上機能し、広く普及したことは、イーサリアムETFが単に価格変動に追随する影のような資産ではなく、現金流を生み出す真の金融商品となったことを意味する。

より長期的な観点から見ると、このモデルが検証されれば、ブラックロックやフィデリティなどの従来型資産運用大手が後続して参入する可能性も排除できません。そうした動きが広がれば、イーサリアムには数千億ドル規模の長期的な運用資金が流入する可能性があります。

二、記録的な上昇を遂げたステーキング率と消えた「エグジットキュー」

もしETFの利益が主に物語のレベルでのブレイクスルーであるとすれば、総質入率と質入待ち行列の変化は、資金の行動そのものをより直接的に反映している。

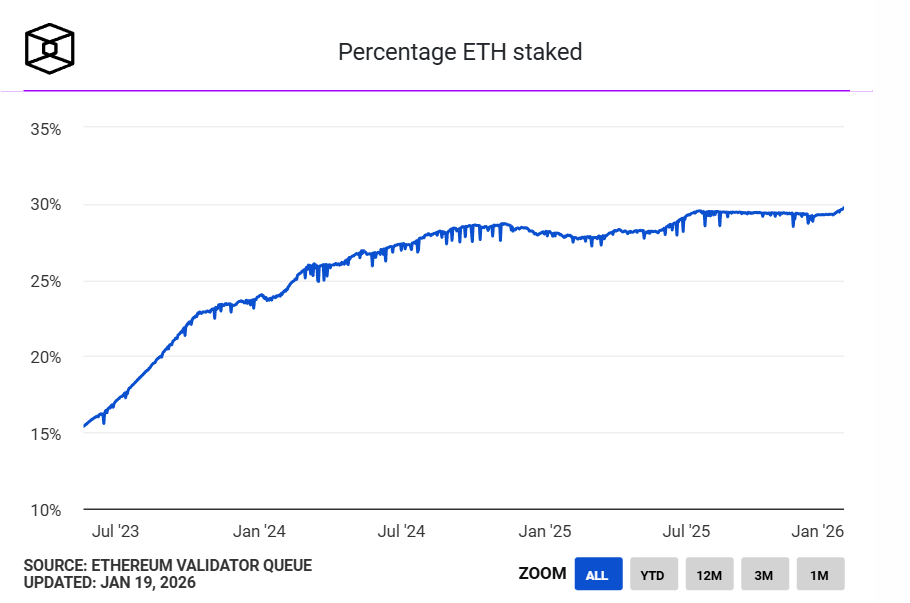

まず、イーサリアムのステーキング率が歴史的な新高を記録しました。The Block の統計データによると、現在、イーサリアムのビーコンチェーン上に质押されているETHは3,600万枚を超え、ネットワークの流通供給量のほぼ30%を占めています。质押資産の時価総額は1,180億ドルを超え、過去最高を更新しています。それ以前のネットワーク供給量の最大記録は、2025年7月に観測された29.54%でした。

出典: The Block

需給の観点から見ると、大量のETHが质押されているということは、それらが一時的に自由流通市場から撤退していることを意味し、また、ETHの流動供給の相当部分は、ハイ・フリクエンシー・トレーディング資産から、機能的役割を果たす長期的な資産配置へとシフトしつつある。

言い換えれば、ETH はもはやガス代や取引媒体、投機の対象にとどまらず、「生産手段」の役割を果たしつつある。それはネットワークの運営にステーキングを通じて参加し、継続的に収益を生み出しているのだ。

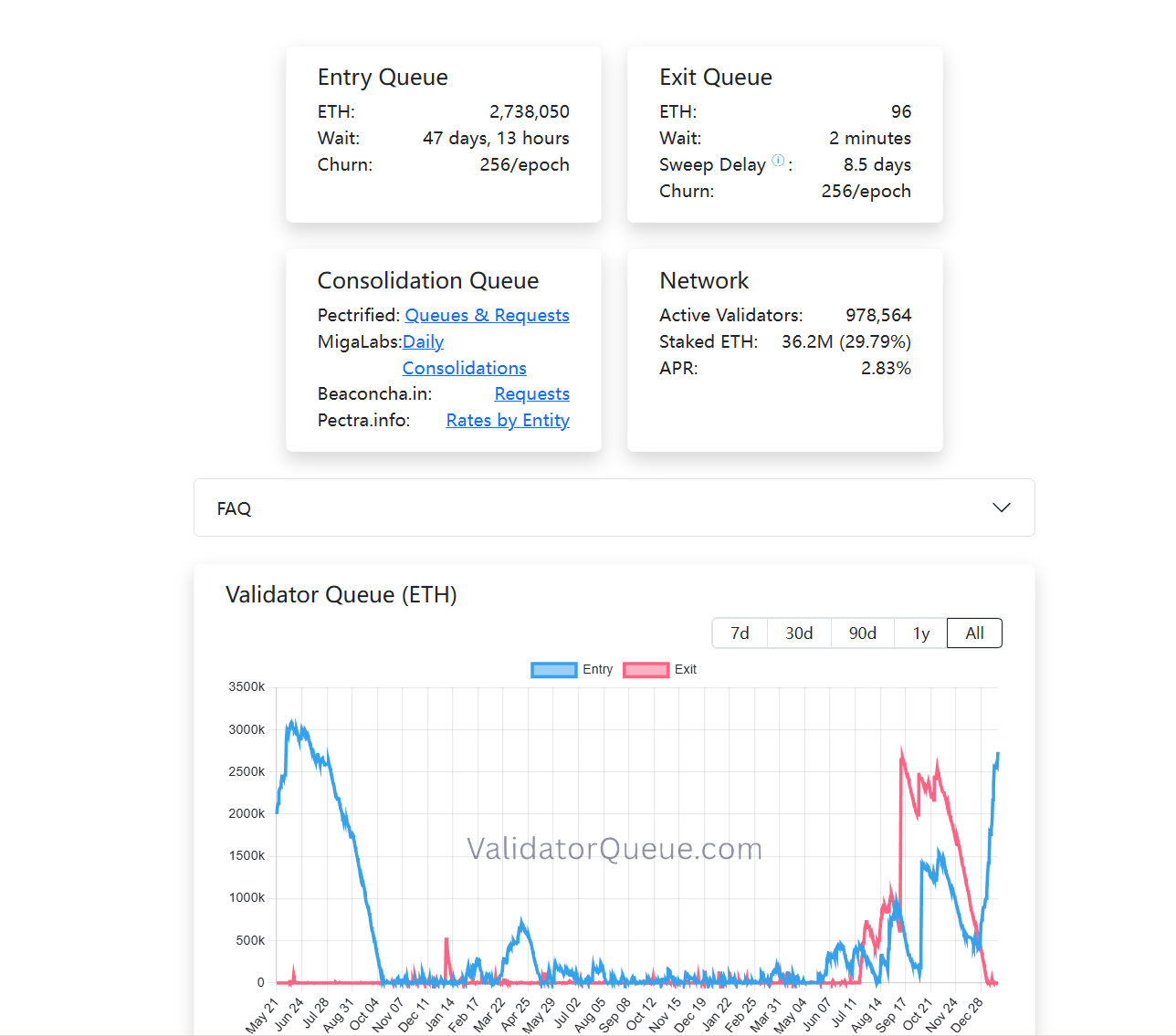

同時に、検証者キューにも興味深い変化が見られています。執筆時点では、イーサリアムPoSのステーキングからの退出キューがほぼ空になり、ステーキングへの参加キューは継続的に増加しています(273万ETH以上)。つまり、現在、多くのETHがこのシステムに長期的にロックされているということです(関連記事『イーサリアムの「劣化」論争を貫く:なぜ「イーサリアムの価値観」が最も広い護城河なのでしょうか?」)。

取引行動とは異なり、質入自体は流動性が低く、長期にわたる安定したリターンを重視する資産配分方法です。資金が再び質入の列に並ぶことに願望を示すことは、少なくとも一つのことを意味しています。それは…現段階において、ますます多くの参加者が、このような長期的なロックアップに対してその機会費用を受け入れるようになってきている。

機関ETFの利益配当、質入率の記録的高水準、および列構造の変化を合わせて見ると、比較的明確なトレンドが見えてきます。イーサリアムのステーキングは、初期のチェーン参加者向けの特典から、徐々に伝統的金融システムに受け入れられ、長期資金によって再評価されているトレーディショナル・ファイナンス(TradFi)の構造的収益層へと進化しつつある。

個別的に見れば、いずれもトレンドの判断を下すには十分ではありませんが、これらを合わせて見ると、イーサリアムのステーキング経済が徐々に成熟しつつある輪郭が描き出されています。

三、ステーキング市場の成熟が加速する未来

しかし、これはETHが「無リスク資産」となったことを意味するわけではありません。むしろ、参加者構造の変化に伴い、ステーキングが直面するリスクの種類が転換しつつあります。技術的なリスクは徐々に消化されており、構造的リスク、流動性リスク、仕組み理解に必要なコストがより重要になってきています。

众所周知、前回の規制サイクルにおいて、米国証券取引委員会(SEC)は頻繁に厳罰を発動し、複数の流動性ステーキング関連プロジェクトに対して執行力を行使しました。その対象には、メタマスク/コンセンス社(MetaMask/Consensys)、リド/ステイシー(Lido/stETH)、ロケットプール/アーレス(Rocket Pool/rETH)などが含まれ、これらに対して登録されていない証券取引に関する告訴がなされました。これにより、イーサリアムETFの長期的な発展に不確実性がもたらされる事態となりました。

現実的な観点から見れば、ETFが担保に参加するかどうか、そしてどのように参加するかという問題は、本質的にイーサリアムネットワークそのものを否定するものではなく、むしろ製品のプロセスやコンプライアンス構造の設計上の問題である。より多くの機関が実践の中でその境界を探求するにつれて、市場も実際の資金をもって投票している。

例えば、BitMine はイーサリアムのPoSへのステーキングで、100万ETH以上を越える103.2万ETHをロックしており、約32億1500万ドルに相当する。これは同社のイーサリアム保有総量(414.3万ETH)の4分の1にあたる。

総じて言えることだが、イーサリアムのステーキングが今日に至るまで発展した今、もはやこれはガジェット好きの限られた範囲での遊びではない。

ETFが安定した収益配分を開始し、長期資金が45日間の列に並んでまでしてコンセンサス層へと流入し、30%のETHがセキュリティバリアに転換された今、我々はまさに歴史的な瞬間を目撃している。イーサリアムは公式に、グローバルな資本市場が受け入れる原生的な収益体系を構築しました。

この変化を理解すること自体が、参加するかどうかと同様に重要であるかもしれない。