著者:Maria Shen

編集:佳歡、ChainCatcher

私たちは501の現実世界の収益源を整理し、現在チェーン上で広く採用されているRWAとクロスチェックした結果、以下の結論を得ました:

安定通貨の需要がまず国債をチェーン上に持ち込み、国債の高度な集中がさらに高いリターンをもたらす資産をチェーン上に引き寄せています。

高収益資産を「即時」取引可能に感じさせる一般的な戦略は、リターン率を無リスク金利レベルに引き下げてしまう。

トークン化可能な収益源は非常に豊富です。7つの機会クラスターが、どの資産がチェーン上で解放できるかを示しています。

最大の課題は分配である。時価総額が5000万ドルを超える35の非ステーブルコイン収益型RWAのうち、保有者数が2000人を超えるのはわずか2つである。これは基本的に意図的な製品設計によるものである。

摩擦が存在するにもかかわらず、オンチェーンのリアルワールド資産は継続的に成長し続けるでしょう。無リスク金利がオンチェーンに登場する前から、安定通貨供給の3分の2は安定していました。現在、基盤規模は2800億ドルを超え、構造的な需要が新たなRWAを次々とオンチェーンに引き寄せています。

一、安定通貨の需要が国債をチェーン上に持ち込み、集中型プラットフォームが高収益資産をチェーン上に引き寄せている

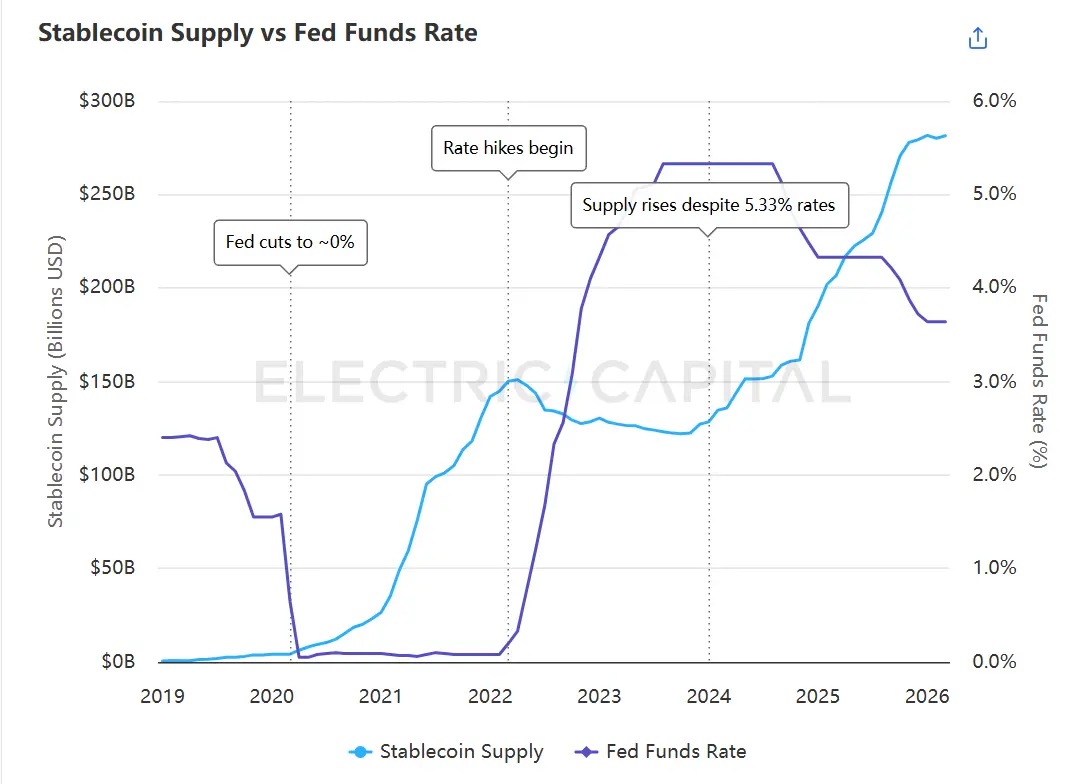

安定通貨の供給量は過去、連邦基金金利と逆の関係にあった——金利がゼロ近傍だった際、供給量は1800億ドルを超えたが、金利が5%を超えると供給量は減少した。2024年1月、この傾向に転機が訪れた:金利が5%以上に維持されたまま、供給量は再び増加を始め、その後2800億ドルを超えた。

安定通貨の供給量は、2024年1月まで連邦基金金利と逆の関係にあった。データソース:Electric Capital 安定通貨ダッシュボード、FRB経済データ(FRED)。

この構図を変えたのは、無リスク金利が初めてオンチェーンで登場したことだ。¹ 2023年にOndoが先駆けて展開し、2024年にはBlackRockとCentrifugeが次々と拡大したことで、発行体はオンチェーントークンの形で国債収益を提供し始めた。ステーブルコイン保有者は暗号資産エコシステムから離れることなく、初めて無リスク金利を獲得できるようになった。

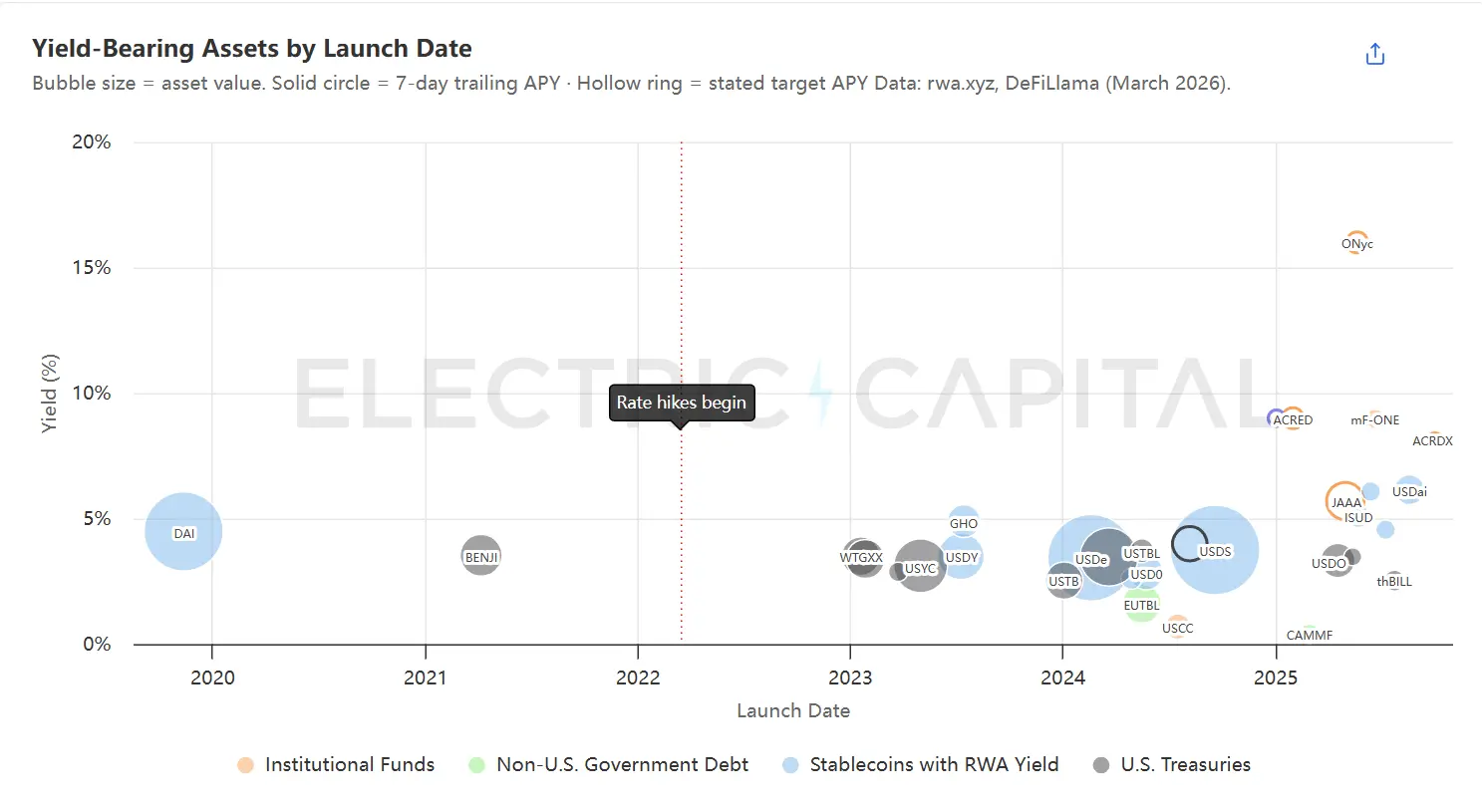

収益型RWAを上場日で並べ、バブルのサイズは資産の総価値を反映しています。最大の資産は3%~5%の収益範囲に集中しています。より新しく規模の小さいプロジェクトは、収益曲線の上方に継続して広がっています。データソース:rwa.xyz 7日間追跡年率収益および上場日、DeFiLlama Yields API、プロトコルドキュメント。

現在、国債は最大のRWAカテゴリであり、規模は約110億ドルです。同様の動向により、その他の債務ツールもオンチェーン化されています:プライベートクレジット(28億ドル)、社債(19億ドル)、米国外政府債務(11億ドル)。市場は非常に集中しており、上位10の資産が総価値の64%を占め、最大18の資産の利回りは3%から5%の間です。

この集中性は、安定通貨の準備資産の多様化を促進し、より高い収益をもたらす資産をチェーン上に引き寄せています。しかし、高収益資産は国債よりもチェーン上に持ち込むのが難しいです。

二、すべてのトークン化資産には時間の不一致が生じ、あらゆる解決策は収益の犠牲を伴う

オンチェーン資本は7×24時間途切れることなく動作し、秒単位で決済され、同じブロック内で再配置可能です。一方、オフチェーン資産はそれができません。すべてのトークン化されたリアルワールド資産にこの時間の不一致が存在し、その差は二つの次元で現れます:

投入が遅れます。チェーン上への入金は、底层資産に実際に投資された後にようやく収益を生み出します。プライベートクレジットローンの貸付には数週間かかり、不動産取引の完了には数か月かかります。底层資産の投入が完了するまで、資金は一切の収益を生み出しません。

赎回が遅れます。保有者が退出を希望した場合、基礎資産が即座に現金化できません。BUIDLはベライゾンを通じて毎日決済されますが、即時赎回が可能に感じられるのは、CircleがUSDCの枠を前もって前払いしているためです。ACREDの基礎ファンドは四半期ごとの赎回窓口を提供しています。³ 不動産ファンドは数年間のロックアップが必要です。

国債はオフチェーンで最も速い資産カテゴリーであるが、オンチェーンでスムーズな体験を得るには、さまざまな工夫が必要である。高収益資産にとってその必要性はさらに高い。流動性が低下するほどコストが増大する:基礎資産が遅ければ遅いほど、工夫によって消費される収益が増える。

現在、この時間差を埋めるために三つの戦略がありますが、いずれも流動性不足のコストを引き受ける意思のある側に転嫁しています:

A. 闲置資金を流動性資産に保有してください。一部の資金を収益が低いが即時引き出せるポジションに維持してください。新規資金が入金された時点で、底层資産の配置を待たずに即座に収益を生み出し、償還時も短期ローンの満期を待つ必要がありません。具体的には、以下の2つのバリエーションがあります:

- DeFi貸付プロトコルに預け入れます。 例:MapleのsyrupUSD資金プールは、未貸出資金をSkyやAaveなどの複数のDeFiプロトコルに預けて流動性バッファーとしています。⁴ 新規預け入れは、貸出が実行されるまでの間、バッファーから即座に収益を獲得でき、引き出し時にも短期貸付の満期を待つ必要がありません。ただし、バッファーに預けられた1ドルあたりの収益は、直接貸出に使用された場合よりも低くなるため、資金プールの総合利回りが圧縮されます。

- 国債をバッファーとして使用します。 例:USDaiのsUSDaiは、M0を通じて国債を基礎収益として使用し、その上にGPU担保ローンを提供します。⁵

B. 収益を全体の資金プールに分配します。新規預金を既に運用中の資金プールに統合することで、個々の預金者が導入遅延を経験することはありません。新規資金は総合利回りを希釈しますが、十分に大きな資金プールでは、この希釈効果はごくわずかです。その代償として、既存の預金者が新規預金者を補助することになります。例:Morpho上のタンク。

C. 第三者から流動性を取得します。保有者はファンドから赎回するのではなく、他の者から資金を取得するため、ファンド自体は資産を売却する必要がありません。この戦略は加速赎回には適用されますが、加速デプロイには適用されません。

- 資産純価値(NAV)でトークンを購入するためのステーブルコインプールに事前に入金します。 例:Circleは、BUIDLのスマートコントラクトに最大2,000万ドルのUSDCを事前預け、最大のトークン化国債商品に即時ステーブルコインでの引き出しチャネルを提供しています。保有者が引き出しを要求すると、BUIDLはCircleに送られ、USDCは同時に保有者に送られます。Circleはその後、オフチェーンでブラックロックに引き出しを完了します。引き出し需要が事前預け額を超えた場合、保有者はファンドの標準的な日次引き出しプロセスに戻ります。

- マーケットメイカーがNAVでトークンを購入します。 例:CentrifugeのAnemoy Liquid Networkは、専門の取引相手(Wintermute、Keyrock、Arbelos)を設置し、⁷ Centrifugeファンドトークンに対して即時償還を提供し、保有者に当日にステーブルコインで支払います(最大1億2500万ドル、7×24時間)。マーケットメイカーは待機コストを負担します:トークンを保有し、収益を得た後、ファンドの通常の遅延償還チャネルを通じて償還を完了します。

- RWAトークンをDeFi貸出市場で抵当に入れて借入を行います。 トークンが貸出市場の抵当品としてリストアップされている場合、保有者は赎回せずに安定通貨を借入できます——週末やファンドの赎回窓口外でも可能です。ファンド自体はこのプロセスに参加しません。このメカニズムはループ操作(looping)もサポートしており、本稿の後半では、RWAの新たな需要を刺激する触媒としてこの点を検討します。

時間の不一致が生じるのは、一方の取引がチェーン上、もう一方がチェーン下にあるためです。この差を埋めることこそ、高収益資産をチェーン上で実現可能にする鍵です。

三、トークン化可能な収益源は非常に豊富で、7つのクラスターがチェーン上での解放可能な資産空間を示しています

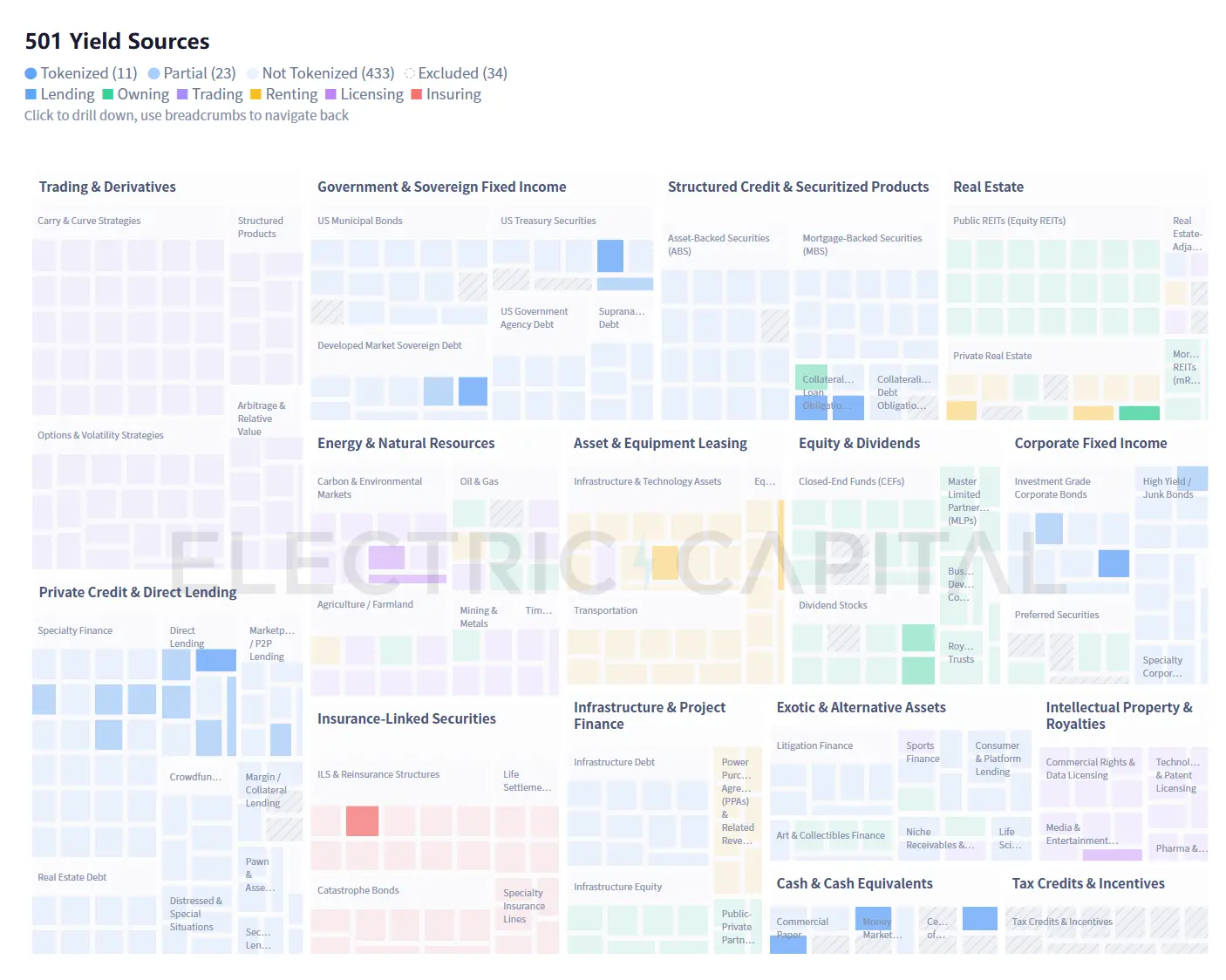

チェーン上に既にデプロイされた34の収益源は、国債、プライベートクレジット、社債といった馴染み深い分野に集中している。残りのほとんどは、意味のある規模に達していない。七つの異なるバリアが立ちふさがっている。

501の収益源は15のカテゴリに分散しています(34のソースは方法論上の理由で除外されています。末尾の説明をご覧ください)。分析対象の93%は、チェーン上で顕著な規模を形成していません。データソース:Electric Capital

433のオフチェーン収益源は、オンチェーンへの参加条件に基づいて7つのグループに分類されます。各ソースの詳細についてはCSVファイルをご覧ください。

このデータセットには、501の収益源すべてのカテゴリ、ソース名、説明、例ツール、およびオンチェーン状態が含まれています。CSVに収益率範囲、リスク要因、流動性状況、アクセス要件、または規制管轄区域などの追加フィールドを追加するために、大規模言語モデル(LLM)の使用を推奨します。

マクロな力は特定のクラスターの発展を加速する。気候イベントに伴う保険損失の増加は、カタストロフィーボンドおよび保険連動証券(ILS)市場の拡大を促している。パラメトリックモデル——風速や地震のマグニチュードなどの測定可能なイベントに基づいて自動的に支払いが発生し、損失評価に依存しないモデル——はオンチェーン決済に天然に適している。AIインフラへの支出の急増は、GPUクラスター、データセンター、およびエネルギー契約のオンチェーン資金調達への需要を生み出している。

この7つのクラスタでは、まだ存在しない収益源を網羅することはできません。石油が物理的商品から成熟したデリバティブ市場へと発展するには1世紀かかりました。GPU計算は、そのセカンダリーマーケットが初期から電子化されていたため、数年以内に同様の変容を遂げる可能性があります。5年前には金融市場に存在しなかったTwitchのサブスクリプション収入は、今日ではそれをトークン化するためのインフラが整備されています。私たちが特定した467の収益源は上限ではなく、下限です。

四、最大の課題は配布にある

新しい収益タイプと新しい戦略は、真に資本に届いたときにのみ意味をなす。しかし今日、配信チャネルは極めて限られている。

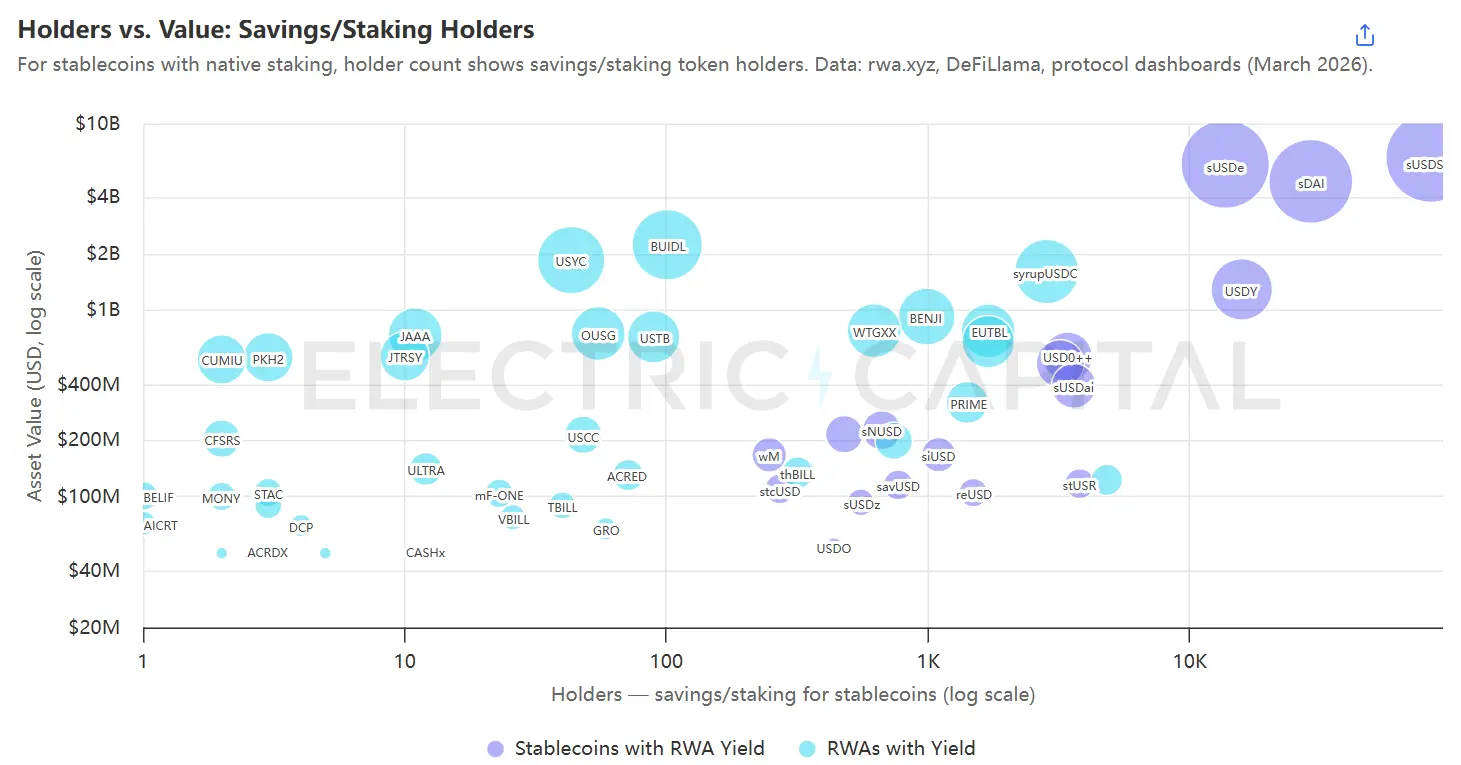

各バブルは収益資産を表し、サイズはチェーン上の価値に基づいています。対象は実際に収益を獲得している貯蓄・ステーキング保有者に限定されます。データソース:rwa.xyz、Etherscan およびその他のチェーン上スキャンツール。

大多数収益型資産はチャートの左側に集中しています。時価総額が5000万ドルを超える35の非安定通貨RWAのうち、33は保有者が2000人未満です。これは主に構造的な理由によるものです。BUIDLは、資格のある購入者に限定され、最低投資額が500万ドルのファンドであり、約100人の保有者は製品設計によるものです。しかし、より広範なユーザーにアクセス可能な製品において、この低い数字は、現在のRWAがパートナーの配信チャネルに依存していることを示しています。例外は右上に見られます。sUSDe、sDAI、sUSDSといった质押安定通貨は、他の製品をはるかに上回る保有者数に達しています。

この比較は、3つの配布戦略を示しています:

A. 配署者とキュレーターと協力します。

SkyやEthenaなどの大規模な投資家がRWAに資金を配分すると、単一の投資決定で数億ドルが一晩で動く可能性がある。CentrifugeのJAAA——データ収集時点で7億4300万ドルの規模を有するトークン化されたAAA級CLO——のほぼすべてのAUMは、SkyがGroveを通じて行う単一の配置によるものである。⁹ 2026年3月9日、Groveは単一の取引で3億2700万ドルを償還し、JAAAは1日で44%の価値を失った。最大のトークン化RWAであるBUIDLですら、その価値はプロトコルに高度に集中している:上位10人の保有者が98%のシェアを支配しており、これらの保有者はEthena(USDtb経由)、Ondo(OUSG経由)、およびSky(Spark経由)である。¹⁰

SteakhouseやGauntletなどのバイトキュレーターは、そのMorphoバイトにおける貸し出し担保としてどの資産を採用するかを決定し、数千人の預金者に分配チャネルを提供します。¹¹ キュレーターの1人が失われると、その分配チャネルが閉鎖されることを意味します。

ブラックロックとアポロはこれらの提携関係を交渉する影響力を持ち、規模の小さい発行体は競争して機会を獲得する必要がある。

B. 安定通貨を制御する。安定通貨の基盤に収益生成資産を組み込み、安定通貨自体の配布チャネルを確保する。

- 多様な収益安定通貨、例えばSkyを用いて、複数のトークン化RWAに配置します。

- 専門化された収益安定通貨、たとえばUSDe(Ethena)、reUSD(Re)、sUSDai(USD.ai)は、それぞれ単一の戦略を組み込んでいます。多様化と専門化の選択は、保有者のリスク許容度と期待に応じます。単一戦略安定通貨は、市場への参入手段となり、時間とともにさらに多くの収益タイプへ拡張することが可能です。

C. 既存のユーザーを持つアプリに組み込む。SteakhouseがキュレーションするMorphoバッジはCoinbaseのUSDC貸付を支え、GauntletはWirexの企業アカウントに同様のサービスを提供し、KrakenのDeFi EarnはChaos LabsとSentoraがキュレーションするVedaバッジを通じてルーティングされる。¹² キュレーターはリスクとオンチェーンの複雑さを処理し、アプリはコンプライアンスとユーザー獲得を担当する。起業家は直接エンドユーザーに接触しないが、収益は最終的に彼らに届く。今日、すべての主要なケースは依然としてバッジキュレーターを通じてルーティングされており、本質的には最初のパスの変形である——しかし、これが永遠にそうである必要はない。

長期的な競争力を持つには、配布を制御するか、配布層にとって代替不可能なインフラとなることのどちらかが必要です。

五、RWAは引き続き成長し続ける

オンチェーン資本は粘性を持っている。金利が上昇し、無リスク金利がオンチェーンで広く利用可能になる前でも、安定通貨の供給量は減少したが、崩壊しなかった——無リスク金利を得られない状況でも、相当な規模が依然として残っている。現在、リアルワールド収益がオンチェーンで存在するようになり、供給量は1300億ドルから2800億ドル以上に増加した。¹³

五つの主要な力がRWA需要を強化しています:

A. より大きなステーブルコイン基盤は、より広範な収益偏好の分布を意味します。

数十億の資金を管理するプロトコルの国庫と、一時的に貯蓄を預ける一般投資家とは、要望が大きく異なります。国債がもたらす3%のリターンに満足できない人もいます:8%のプライベートクレジットを求める人もいれば、レバレッジ戦略で15%を狙う人もいます。こうした需要は今日、同じ製品に集中しており、より多様なリターンタイプへの需要が非常に高まっています。

B. 高度関連する底层資産の集中性とユーザー間の競争により、多様化への需要が生み出されました。

低収益・高相関性資産の集中が、次世代のRWAをチェーン上に引き込む需要のエンジンである。

ベライドのBUIDLは、EthenaのUSDtbの担保資産であり、OndoのOUSGの主要な底层資産であり、SkyのGroveプロトコルの直接保有資産でもある。¹⁴ チェーン上収益分野で最大の3つのプロトコルが、同じ国債ファンドと相関関係を持つ。

底資産が圧力を受けている際、多様化の緊急性は高まる。プライベートクレジットのデフォルト率は5%以上に上昇しており、Grove-JAAAの償還イベントは、集中ポジションがいかに迅速に崩壊しうるかを示している。

リスクキュレーターと安定通貨も、差別化された製品を通じてより多くのユーザーを引きつける必要がある。各プロトコルが同じ限られた製品しか取得できない場合、差別化された競争は生まれない。ユーザーを巡る競争が、より多くの資産をチェーン上に引き込む内在的な必要性を促している。

C. キャッシュフローは、キュレーターが個々の資産が負担できない期間および流動性リスクを吸収できるようにします。

クーポンは新資産の参入障壁を引き下げました:マルチアセットクーポンは、各ポジションが迅速または高流動性であることを要求しません。

Morphoの規模は60億ドルを超えています。これは、SteakhouseやGauntletなどのキュレーターが、流動性と非流動性ポジションを組み合わせたポートフォリオを構築したおかげです。

アポロは協力協定に署名し、48ヶ月以内に最大9000万枚のMORPHOトークンを取得する計画である¹⁵。これは、Morphoをトークン化クレジットの配布チャネルとして活用する意図を示している。従来の資産運用会社は、金庫インフラを配布チャネルと見なしている。

金庫はまだ成熟段階にあります。現在の収益の一部はトークンインセンティブによって補填されています——12%のAPYを宣伝する金庫でも、実際の有機的収益は4%程度であり、残りはトークン報酬によるものです。また、キュレーターには標準化された評価がなく、預金者がリスクを評価するためのツールは依然として限られています。

D. グレーディングと収益の分解により、各チェーン上資産の購入者層が拡大しました。

単一の収益源は単一のリスク許容度にしか対応できません。グレーディング(Tranching)はこれを複数の製品に分割し、それぞれ異なる購入者に合わせて調整します。優先級シェアは4%の収益を提供し、優先的な損失保護を備え、保守的なDAO財庫に適しています。劣後級シェアは12%の収益を提供しますが、集中した下落リスクを負うため、損失を受容する高収益追求者を引きつけます。同じ基礎資産が、この2つのタイプの購入者に同時にアプローチできます。Royco DawnとStrataは、汎用的なグレーディングレイヤーを構築している初期段階のプロジェクトです。

Pendleは異なるアプローチを取っています。信用リスクによるグレーディングではなく、あらゆる収益型トークンを元本トークンと収益トークンに分割し、保有者が固定金利をロックインしたり、変動収益に投機したりできるようにします。Pendleがトークン化されたRWAを上場すると、そのRWAを直接購入しないトレーダーやヘッジャーに新たな需要層が生まれます。

今日カバーされている基礎資産の範囲は依然として限られていますが、これらの資産が成熟するにつれて、新たなチェーン上資産は再発行することなく、複数の購入者層向けの製品に分割できるようになります。

E. レ버リッジは、チェーン上にある各資産の需要を倍増させました。

RWAが貸借市場の担保としてリストされた後、保有者はループ操作を行うことができます:RWAを預け、安定通貨を借り、同じRWAをさらに購入し、これを繰り返します。5%の収益をもつRWAを2〜3倍のレバレッジで運用し、貸借コストを差し引くと、8%〜10%の収益が得られます。GauntletはMorpho上でレバレッジをかけたsACRED戦略を管理しており、CentrifugeのJAAAはAave Horizonにリストされています。Resolvは同様の戦略に最大1億ドルを投入することを提案しています。毎回のループは、新たな発行を伴わずに、同じ資産に対して追加的な需要を生み出します。

循環操作には構造的な制限があります:チェーン上の借入は即時ですが、JAAAの購入はT+3決済を必要とするため、両脚の圧力下での決済速度は一致しません。3F Labsなどの新興インフラは、チェーン上とチェーン下の両脚間の決済ギャップを縮小することに注力しています。このギャップが縮小し、より多くのRWAが抵当品資格を満たすようになると、レバレッジはチェーン上に接続された各資産に対して継続的に需要を拡大します。

あらゆる力が互いに強化し合っています。資産がチェーン上に置かれ、組み合わせ可能になり、抵当品資格を獲得すると、バンク、グレーディング、レバレッジのサイクルはそれぞれ、資産が単独で引き寄せられる以上の需要を拡大します。

施設層からアプリケーション層まで、機会は至るところにあります

- 新しい資産のトークン化

- 新資産をより簡単にチェーン上に載せるためのインフラ(例:フラグメンテーションされた市場を投資可能な製品に集約するプラットフォーム)

- デプロイと赎回のギャップを収益圧縮なしで埋める戦略、またはオンチェーンとオフチェーンの両足間の決済ギャップを完全に解消する戦略

- 底层資産が完全にトークン化される前に、収益エクスポージャーをチェーン上の合成製品に導入する

- 大規模なディプロイヤーやキュレーターへの依存を打破する新しい配布方式、または機関資本への新たな道を開く

- より多くのタイプのユーザーにサービスを提供するための、各RWAを構造化する新しいインフラストラクチャー

各チェーン上に上場された資産は、次の資産の導入をより容易にし、それを支えるインフラの価値を高めます。

研究方法

金融業のデータベース、学術文献、規制文書、および業界ガイドラインを調査し、15の資産カテゴリにわたる501の独立した収益源を整理しました。不可譲性の法的関係に依存する収益源(FDIC保険付き定期預金、401(k)からの自己融資)、特定司法管轄区域の税制優遇措置(低所得住宅税額控除LIHTC、カナダの利率再設定優先株、1031交換ツール)、または活発な市場が存在しない収益源(アメリカ復興・再投資法債券は2010年に満期、信託優先株はドッド・フランク法施行後に禁止)を除外しました。残る467の収益源が分析サンプルを構成します。完全な分類表はダウンロード可能なCSVファイルでご確認いただけます。除外された各収益源には、その除外理由が明記されています。

オンチェーンステータスの判定方法は以下の通りです。rwa.xyzが追跡する727の配分資産を、当社の分類表内の対応する収益源にマッピングし、rwa.xyzが追跡していないオンチェーン製品(DePINプロトコル、カーボンクレジットプラットフォーム、音楽ロイヤルティトークン)を補完的に考慮します。ある収益源について、マッピングされた製品のうち少なくとも1つのオンチェーン規模が5,000万ドル以上である場合、「トークン化済み」と标记します。オンチェーン製品は存在するが、すべて5,000万ドル未満である場合、「部分的トークン化」と标记します。いかなるオンチェーン製品も存在しない場合、「トークン化されていない」と标记します。トークン化された商品(金、銀)およびプライベートエクイティは収益を生まないため、収益源のマッピングから除外されます。トークン化された株式は、配当のオンチェーン自動化が実現されていないため、「部分的トークン化」と限定されます。

各上場日は、少なくとも1つの独立した情報源(プロトコルのプレスリリース、チェーン上のコントラクトデプロイタイムスタンプ、SECファイル、または金融ニュース記事)によって確認されています。上場日を独立して確認できなかったため、3つの資産を削除しました:PKH2(公開されたブロックブラウザーのないLiquid Networkの鉱業証券)、BELIF(メディア報道が限られている博時分離ポートフォリオ)、およびCFSRS(発表時に独立した報道がなかった香港の新設ファンド)。これらの3つは、下層データセットに保持されており、他のチャートにも表示されています。