著者:Chloe、ChainCatcher

長年にわたり、トークン化は暗号資産がウォールストリートへの橋渡しとなるものとして位置づけられてきた。国債をブロックチェーン上に上場し、トークン化ファンドを発行し、株式をデジタル化するというすべての背後には、資産がブロックチェーン上に移れば、機関資金が自然と後を追うというロジックがある。

しかし、トークン化自体は決して最終目標ではない。DWF Venturesは、市場を機構投資家に開く鍵は資産のデジタル化ではなく、収益の金融化にあると考えている。

2025年以降、DeFiの総ロックアップ価値(TVL)は約1150億ドルから2370億ドル以上まで急増し、その主な推進力はもはや単なる投機的な個人投資家ではなく、現実的なレベルでの機関資金とRWAである。現在、機関は見守る立場にとどまらず、DeFiを資本を投入できるインフラとして捉え始めている。

ウォールストリートが真に望むDeFiは、「資産をチェーン上に置く」から、「プログラマブルで再構成可能、金利リスクをヘッジできる」固定収益インフラへと移行している。現在、TVLとRWAのデータ、機関プロトコルの事例、収益のトークン化理論、そしてプライバシーとコンプライアンスの実装方法を通じて、この変化がすでに進行していることが見えてくる。

TVLと機関データ:機関はどの層を埋めていますか?

2025年第3四半期、DeFiのTVLは年初の約1150億ドルから2370億ドルへと増加した一方で、同一期間中のチェーン上アクティブウォレット数は22%減少し、DappRadarのデータは、この上昇を牽引したのが一般投資家ではなく、「高額・低頻度」の機関資金であることを明確に示している。

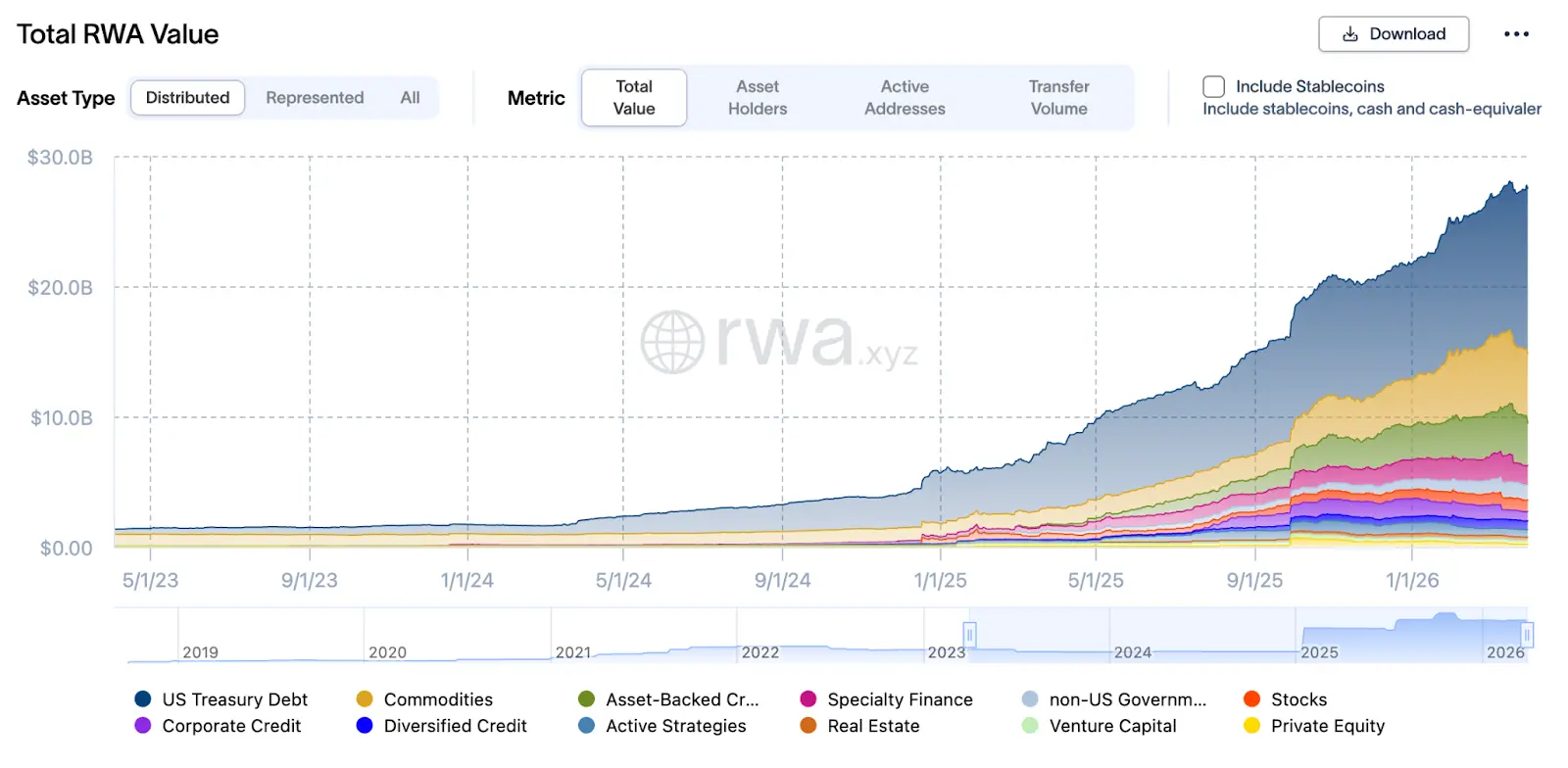

この構造において、最も重要なのはRWAです。2026年3月末時点でのRWAの総価値は275億ドルに達し、2025年3月の80億ドルから1年で2.4倍以上増加しました。これらの資産は、主にAave Horizon、Maple Finance、Centrifugeなどのプロトコルを通じて、機関によってステーブルコインローンの抵当物として利用され、「オンチェーンrepo(買戻し契約)」の再抵当フライホイールを形成しています。

Aave Horizonを例に挙げると、そのRWA市場は2025年末までに約5億4千万ドルの資産規模を累積し、SuperstateのUSCC、RLUSD、AaveのGHOなどの安定通貨、およびVBILLなどの米国財務省資産を含んでいる。年間収益率は約4~6%の範囲にある。このような構造は実質的に「機関向けマネーマーケットファンド」であり、フロントエンドにはトークン化された国債および手形、バックエンドには安定通貨の流動性プールが配置され、その間にはスマートコントラクトが利払い、再ファイナンス、清算を自動で処理している。

「保有」から「運用」へ:機関はオンチェーンrepoを活用しているのか、それとも固定収益を活用しているのか

従来の固定収益市場では、債券は利子収入を得るための単なる保有ツールではなく、レポ(買戻し契約)、再抵当、分割、構造化商品への組み込みに用いられ、資本効率の飛輪を生み出します。2025年のDeFiでは、このロジックがすでに模倣され始めています。

Maple Financeの2025年のTVLは2億9700万ドルから31億ドル以上へと急騰し、一部の時期には33億ドルに近づいた。その主な要因は、機関投資家がRWAローン市場に参入し、プライベートローンや企業ローンをトークン化して、オフチェーンでのステーブルコイン貸借および再ファイナンスに活用したことです。

Centrifugeは、中小企業(SME)のローン、貿易金融、および受取手形をチェーン上資産に変換することに焦点を当てています。これまでに、そのエコシステムは10億ドル以上のTVLを管理し、プライベートクレジットから流動性の高い米国国債まで、多様な資産プールを成功裏に展開してきました。

また、Centrifugeは、Sky(元MakerDAO)などのトップDeFiプロトコルと深く統合されています。SkyはCentrifugeと提携することで、MakerDAOはその準備金を実体企業のローンに投資し、安定通貨DAIに実質的な収益基盤を提供しています。また、Aaveとも連携し、専用のRWAマーケットを構築し、KYCを完了した機関投資家がCentrifugeの資産証券を担保として使用することで、プロトコル間の流動性サイクルを実現しています。

収益のトークン化と収益取引市場:金利リスクはヘッジ可能か?

ウォールストリートの固定収益市場をアーキテクチャ図にすると、以下の主要モジュールが確認できます:元本と利子を分離可能(例:ゼロクーポン債、ストリップされたクーポン)、金利リスクを独立して取引およびヘッジ可能、流動性とコンプライアンスを分離可能だが、ミドルウェアを通じて接続可能。

2025年5月、arXivに掲載された論文『Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi』は、初めて「yield tokenization」の正式なフレームワークを提案した。このフレームワークでは、収益資産を「元本代幣 PT(Principal Token)」と「収益代幣 YT(Yield Token)」に分割し、SDE(確率微分方程式)と無裁定フレームワークを用いて金利リスクの価格設定とヘッジを行う。

この設計は、一部のプロトコルですでに実装されています。Pendle Financeを例に挙げると、Pendleは専用のYield AMMを使用しており、その価格曲線は時間に応じて調整されます(時間減衰因子)。これにより、PTの価格が満期時にその償還価値に回帰するよう保証されます。これらのメカニズムにより、市場参加者はリスク志向に応じて流動性を分配できます(たとえば、固定金利を求めるユーザーはPTを購入し、収益を投機するユーザーはYTを購入します)。

これは機関にとって、収益構造を「モジュール化」し、従来の資産配分モデル(例:デュレーション、DV01、金利リスク寄与度)に直接組み込むことを意味します。金利リスクは、オフチェーンの先物やIRSでのヘッジに限定されず、オンチェーンで「収益トークン」を直接取引することで、即時かつ透明に金利リスクをヘッジでき、資金効率が大幅に向上します。

現実の二つの課題:プライバシーとコンプライアンス

しかし、DeFiのTVLが100億ドルを突破しても、機関資金の大量流入は依然としてプライバシーとコンプライアンスという2つの重要な課題に直面しています。

第一の課題:公開チェーンの保有状況は透明であり、清算ポイントが丸見えである

主要なパブリックチェーンでは、すべてのトランザクションとアドレスの保有高が公開されています。これは機関にとって非常に高いリスクです。取引戦略、レバレッジレベル、清算ラインが相手に完全に把握され、意図的なショートポジションや清算を招く可能性があります。流動性の枯渇や価格変動が発生した際、悪意のある者が特定のアドレスに注文を出し、損失を拡大させることが可能です。これが、機関資金がDeFiに全面的に参入しない理由の一つです。

ここで、ゼロ知識証明は鍵となる解決策となる可能性があります。これは、機関が自らの合法性を規制当局に証明しつつ、情報が外部に漏れないようにすることです。具体的には、規制当局は機関が規制要件を満たしていることを検証できますが、他の市場参加者は機関の完全なポジションや清算ポイントを確認できません。これがウォールストリートが真に求めるプライバシーレイヤーであり、「完全な匿名」ではなく、「商業的秘密を漏らすことなく、コンプライアンス要件を満たす」ことです。

第二の課題:KYC、制裁スクリーニング、監査はプロトコル自体に組み込まれなければならない

機関のもう一つの制限ラインは、コンプライアンスが後からのパッチではなく、ネイティブに組み込まれていることである。従来の金融では、KYC、制裁スクリーニング、監査要件はすでに決済システムと取引プロセスに組み込まれているが、多くのDeFiプロトコルでは、これらのチェックがまだ「フロントエンドの入口」や「仲介機関」にとどまっており、プロトコルのロジックに直接組み込まれていない。

機関が期待するのは、KYCと制裁スクリーニングが「ユーザーが身分証明をアップロードし、単に信頼する」ことではなく、チェーン上で身分と制裁リストを検証し、完全なデータを暴露せずに済むようなモジュールまたはミドルウェアである。また、監査および規制要件を「検証可能なルール」として直接記述できること、例えば、ある取引は特定のコンプライアンス条件を満たさなければ実行できない、あるアドレスのポジションは特定の上限を超えてはならない、といった具合である。

IOSCOは2025年11月の『金融資産のトークン化』報告書で、DLT(分散型台帳技術)上に「検証可能なコンプライアンスルール」と「透明だが制御された監査パス」を構築することの必要性を明確に強調した。一部の機関DeFiプラットフォームは、KYC、AML、制裁スクリーニング、規制報告を外部ツールや後からのパッチに頼らず、プロトコル層に直接組み込む「コンプライアンスモジュール」の実験を開始している。

まとめ:ウォールストリートが求めるDeFiとは?

最初の質問に戻ると、ウォールストリートが求めるDeFiとは何か?第一に、グローバルなコンプライアンスインフラとシームレスに接続できる、より高度な資産清算・サービス体制を構築し、機関レベルの競争優位性を築くこと。第二に、収益構造において、従来の固定収益市場の金利分解とヘッジロジックを正確に再現し、リスクをモジュール化すること。第三に、ゼロ知識証明を活用して、「検証可能なコンプライアンス」と「プログラム可能なリスク管理」をプロトコルの基盤に組み込み、プライバシーと規制のバランスを実現すること。

従来の金融を置き換えることは、ウォールストリートの選択肢には含まれていません。代わりに、プログラマブルな方法で資本、リスク、リターンをより柔軟に再構成できる並行世界が存在します。