暗号資産ベンチャーキャピタルの大きな離脱

原文作者:Catrina

原文編集:Peggy、BlockBeats

編集者注:「コイン発行=退出」の時代が終わり、暗号資産ベンチャーキャピタルもかつて最も確実だったロジックを失い始めている。

過去3つのサイクルにおいて、トークンは資本の回収と収益の拡大の中心的な道筋であった。この前提に基づき、業界は一連の慣れ親しんだリズムを構築してきた:早期資金調達、ナラティブの拡張、取引開始、価格の実現。しかし、オンチェーン収入が新たな障壁となり、MEMEコインが流動性を分断し、一般投資家の資金がより多くのリスク資産へ流出するという状況下で、このメカニズムは機能しなくなりつつある。

より直接的な変化は、トークンプロジェクトのリターン期待が圧縮され、エクイティパスが再び魅力を取り戻したことである。早期投資家は「トークン発行による出口戦略」を採るプロジェクトに対してより慎重になり、後期資金は実際の収益とM&Aの見込みを持つ「Web2.5」企業へとシフトしている。暗号資産ベンチャーキャピタルは、相対的に閉鎖的な競争環境にとどまらず、従来のフィンテックファンドと同様のフィールドで競争を余儀なくされている。

この過程で、より深い問題が浮かび上がった:資本自体がもはや希少でない場合、ベンチャーキャピタルはどのような価値を提供できるのか?

過去数年間、最も代表的なプロジェクトのいくつかは、機関資本を避け、ネットワーク効果と収益モデルを直接構築してきました。これは、資金が優れたプロジェクトへの「入場券」ではなくなったことを意味します。創業者にとって、VCを導入するかどうかは、単なる帳簿上の資金ではなく、明確なブランドの裏付けと実質的な追加価値を提供できるかどうかにかかっています。

新しい市場構造下で、暗号資産ベンチャーキャピタルは自らの「製品定義」を見直す必要がある。そうでなければ、このサイクルで淘汰される対象の一つとなるだろう。

以下が原文です:

暗号資産ベンチャーキャピタルは、転換点に立っています。過去3つのサイクルにおいて、トークンの出口戦略が過剰リターンの主な源でしたが、現在このモデルは本質的な再設定を経験しています。どのようなトークンが価値を持つのかという定義が、今まさに書き換えられており、業界全体での統一された評価フレームワークはまだ確立されていません。

では、一体何が起こったのでしょうか?

この一轮の暗号資産市場の構造変化は、これまで同じサイクルにおいて一度も同時に現れたことのない複数の要因が重なった結果である。

1/ HYPE の登場は、トークン市場の側面から衝撃をもたらした。これは、トークン価格が実際の収益によって支えられる可能性があることを証明した。HYPEの9桁から10桁に及ぶ収益の97%以上がオンチェーンから生み出されている。この事例は、セキュリティ規制を回避するために設計されながら収益分配が困難だった早期のL1および「ガバナンストークン」のような、「ナラティブに依存するがファンダメンタルズが弱い」トークンに対する市場の集団的幻滅を急速に引き起こした。ほぼ一夜にして、HYPEは市場の期待を再定義した。収益能力はもはや付加価値ではなく、最低限の要件となった。

2:他のプロジェクトへの連鎖的影響が生じた。2025年までに、オンチェーン収益を持つプロジェクトは通常、証券と見なされるが、HYPE以降、オンチェーン収益がないプロジェクトは、多くのヘッジファンドにとって、ゼロになるのは時間の問題と見なされるようになった。これにより、大多数のプロジェクト、特にDeFi以外のプロジェクトが二難の立場に陥り、急いで路線を変更せざるを得なくなった。

3/ PUMPはシステムに激しい「供給ショック」をもたらした。memeコインの熱狂により、トークン供給が爆発的に増加し、市場構造そのものを根本的に混乱させた——注目と流動性が深刻に分散された。Solana上だけで、新規発行トークン数は年間約2,000~4,000個から、ピーク時には4万~5万个に急増し、流動性がほとんど増加しない状況で、ケーキを約20倍に分割したような状態となった。かつて高リターンを追求していた同じ資金と注目は、アルトコインの保有から、より短期的なmemeコインの取引へとシフトし始めた。

4. 小口投資家のリスク資金の代替先も急速に増加しています。予測市場、株式永続契約、レバレッジETFなどの製品が、従来暗号資産のアルトコインに流入していた資金を直接奪っています。また、資産のトークン化技術の成熟により、投資家はブルーチップ株にレバレッジをかけることができるようになり、これらの資産は多くのアルトコインのようにゼロリスクに直面することなく、より厳格な規制の下で運営され、情報が透明で、情報格差も小さいです。

これらの変化は、トークンのライフサイクルが著しく短縮されるという結果をもたらしました。高値から安値までのサイクルが大幅に短くなり、一般投資家の「長期保有」意欲は急激に低下し、代わりに資金の迅速な循環が進んでいます。

核心問題

このような背景のもと、ほぼすべてのベンチャーキャピタルがいくつかの核心的な問いを繰り返し考えています:

1/ 私たちは実際に株式、トークン、それとも両者の組み合わせに投資しているのでしょうか?

最大の課題は、現在「トークン価値がどのように蓄積されるか」について確立されたパラダイムが存在しないことである。Aaveのようなトッププロジェクトですら、DAOと株式構造の間には継続的な議論が存在している。

2. オンチェーンでの価値蓄積のベストプラクティスは何ですか?

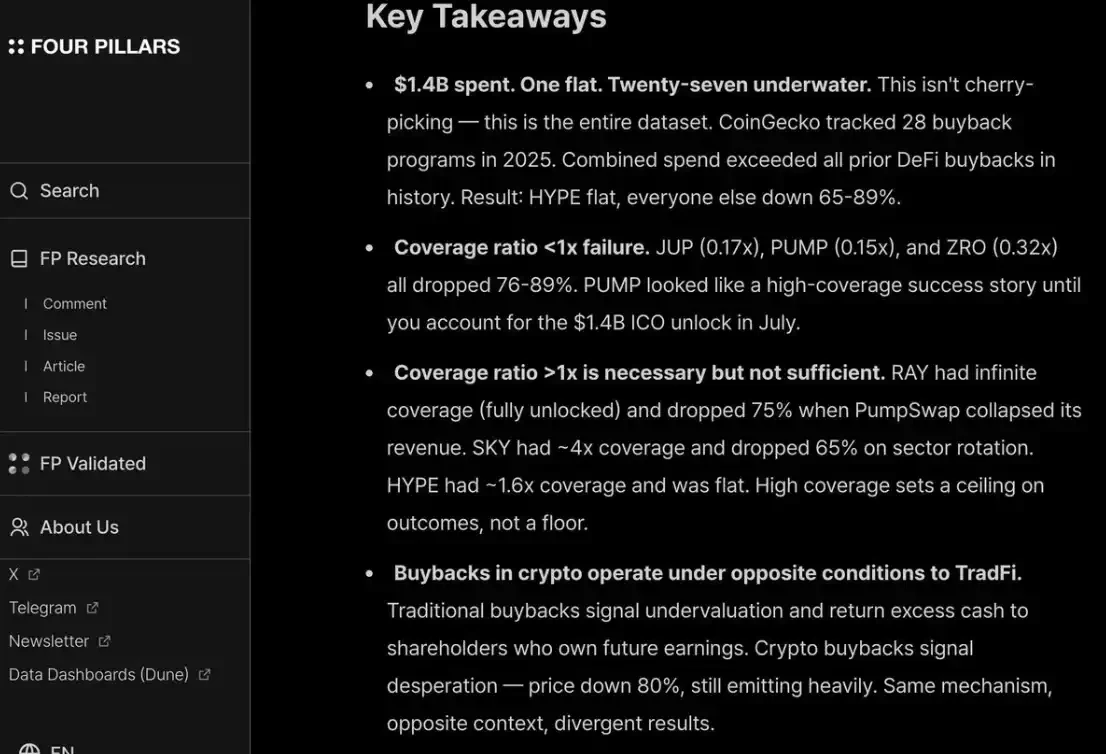

現在最も一般的な手法はトークンの買い戻しですが、「一般的」であることは「正しい」ことを意味しません。私たちは長年にわたり、主流の買い戻しロジックに反対してきました。このメカニズムは「毒性」を持ち、本当に収益能力を持つプロジェクト側をジレンマに陥れます。

問題は、その動機が最初から間違っていたことです。

従来の企業が株式を買い戻すのは、成長への投資機会が減少したとき、または株価が過小評価されているときに実施されることが多いが、暗号資産プロジェクトの買い戻しは、一般投資家や市場の世論の圧力により「即時実行」を余儀なくされることが多い——この圧力自体が非常に感情的で不安定である。あなたが買い戻しに1,000万ドルを支出した直後に、その資金を再投資に使えたはずだったが、翌日にはあるマーケットメイカーが強制ロスカットされたことで、市場に完全に飲み込まれてしまう可能性がある。

上場企業は株式が安値のときに自社株を買い戻すが、トークンの買い戻しはしばしば事前にフロントランされ、局所的な高値で実行される。

あなたのビジネスがオフチェーン収入を主とするB2Bモデルである場合、このような買い戻しは無意味である。個人的な見解として、年間収益が2000万ドルに満たない段階で、一般投資家を喜ばせるために買い戻しを行う正当な理由はほとんどない——これらの資金は成長への投資に優先的に使用されるべきである。

fourpillarsのレポート/スクリーンショットに強く賛同します。たとえ十桁規模の買い戻しであっても、プロジェクトの長期的な価格底値を実質的に形成することは難しいです。

また、小売投資家とヘッジファンドの両方を満足させるためには、HYPEのように継続的かつ透明性を持って買い戻しを行う必要があります。これを実行しない場合、市場はPUMPのように罰します——完全希釈評価額(P/F)はたったの6倍にとどまり、市場は「それを信頼していない」からです。実際には、本来財務省に入るはずだった14億ドルの収益をすでに燃やしているにもかかわらずです。

3/ 「暗号資産プレミアム」は完全に消えるのか?

これは、今後すべてのプロジェクトの評価が、従来の上場企業と同様の範囲、すなわち収益の2〜30倍程度に回帰する可能性があることを意味します。

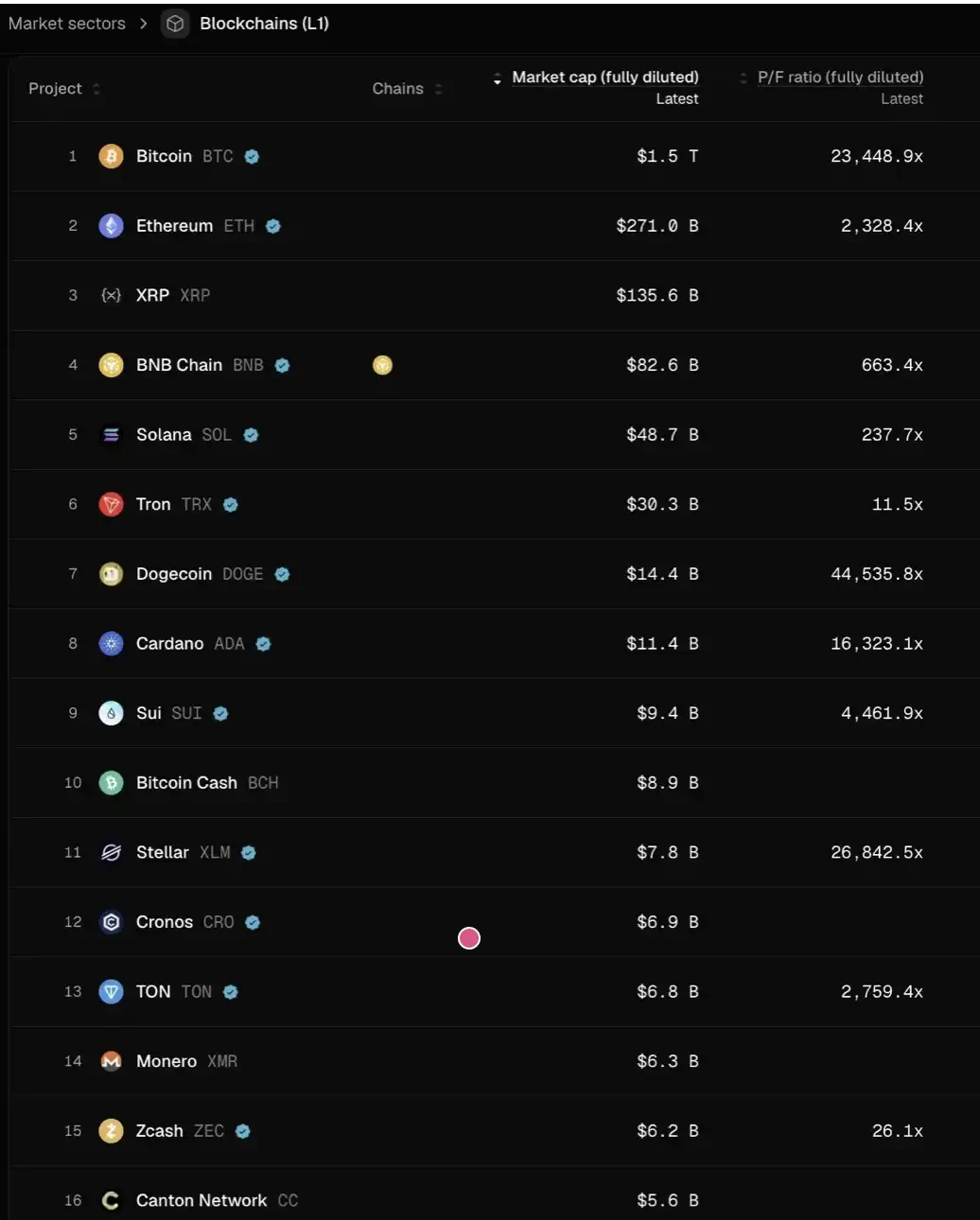

この判断が正しいとすれば、現在の水準から見ると、ほとんどのL1の価格は、この評価基準に合わせるためにはさらに95%以上下落する必要があるでしょう。TRON、HYPE、そして実際の収益を有する他のDeFiプロジェクトなど、ごく少数の例外を除いてです。

さらに、トークンのバステイングによる追加の売圧は考慮されていません。

私はそのような状況には至らないと考えています。HYPEは、投資家が初期プロジェクトに「上場直後に収益やユーザー増加」が求められるという「外れ値的な」市場期待を生み出しました。支払いやDeFiのような「持続的革新」にはこのような要件は妥当ですが、「破壊的革新」にとっては、構築からリリース、成長、そして真に収益が爆発するまでには時間がかかるのが当然です。

過去2つのサイクルで、私たちは「破壊的技術」に対して過度に寛容になり、新しいL1やFlashbots/MEVなどの高度に抽象的なナラティブで8〜9ラウンドの資金調達を経験し、「忍耐+信仰(ホピウム)」に傾きましたが、それは急速に反対の極端な方向へとシフトしました——DeFiプロジェクトにのみ投資しようとする傾向です。これは本質的に過剰補正です。

しかし、振り子は必ず戻ってくる。

DeFiプロジェクトにとって、「定量的ファンダメンタル」で価格を決定することは、業界の成熟の証であるが、DeFi以外のセクターにおいても、「定性的ファンダメンタル」は無視できない。文化、技術革新、破壊的アイデア、セキュリティ、分散化の度合い、ブランド価値、および業界との接続力などがこれに含まれる。これらの要素は、TVLやチェーン上での買い戻しデータには簡単に反映されない。

それでは、次に何が起こるのでしょうか?

トークンプロジェクトのリターン期待は著しく縮小している一方で、エクイティ関連ビジネスは同程度の冷え込みを経験していない。この差異は、初期段階と成長段階の投資において特に顕著である:

初期段階では、投資家は「今後トークンで出口を実現する」プロジェクトに対してより価格に敏感になっている。一方で、現在のM&A環境が比較的友好であることを背景に、株式型プロジェクトへの関心が顕著に高まっている。これは2022–2024年と鮮明な対比をなす——当時は、トークンでの出口がデフォルトのパスであり、「トークンの評価プレミアムが継続する」という前提が存在していた。

後期段階では、暗号資産ネイティブな文脈でブランド優位性とリソース力を有する投資家たちが、純粋な「crypto-native」プロジェクトから徐々に離れて、「web2.5」企業への投資にシフトしつつある。これらの投資家は、実際の収益成長を基準とした評価ロジックを採用しており、その結果、従来の金融文脈、ポートフォリオのシナジー、早期プロジェクトの獲得能力においてより深い蓄積を持つ、クロスオーバーファンドや従来のWeb2フィンテックファンド(例:Ribbit Capital や Founders Fund)と直接競合する未知の競争環境に足を踏み入れている。

全体暗号資産ベンチャーキャピタル業界は、現在「帰属期間」(attribution period)に入っています。

誰が残れるかは、彼らが創設者の心の中に自分自身の「製品市場適合」(PMF)を見出せるかどうかにかかっている——そしてこの「製品」は、資金だけでなく、ブランドのアイデンティティと実際のエンパワーメント能力の組み合わせを含む。

優れたプロジェクトにとって、VCは自らを「起業家に売り込む」ことで、キャプテーブルへの参加資格を獲得しなければならない。過去数年間、最も成功したプロジェクトのいくつかは、機関資本にほとんど依存しておらず(例:Axiom)、あるいはまったく資金調達を行っていない(例:HYPE)。VCが提供できるのが資金だけであるなら、それはほぼ確実に边缘化されるだろう。

牌桌に残る資格がある真正のVCは、次の2つの質問に明確に答えられる必要がある:

まず、そのブランドのアイデンティティは何ですか——なぜ最優秀な創設者が自ら訪れてくるのか。

第二に、その価値の増加分はどこにあるか——それがその取引に勝つ能力を最終的に決定する。