作者:Catrina

編集:佳歡、ChainCatcher

暗号資産ベンチャーキャピタルは分岐点に立っています。過去3つのサイクルにおいて、トークンの出口戦略が過大なリターンの主な原動力でしたが、現在大きなリセットを経験しています。トークン価値の定義がリアルタイムで書き換えられていますが、業界標準の評価フレームワークはまだ確立されていません。

何が起こったのでしょうか?

今回は、暗号資産市場の構造が複数の前例のない力によって同時に打撃を受け、根本的に覆された:

1. HYPEの登場がトークン市場を覚醒させ、トークン価格が実際の収益を支えとして持つことができることを証明しました。HYPEの9桁から10桁の収益の97%以上がチェーン上で発生しています。

これは、物語に頼り、ファンダメンタルズが空洞なガバナンストークンに対する市場の期待を完全に拭い去りました——かつて、証券法の曖昧さ(これにより直接的な収益分配が不可能だった)を回避するために存在していたL1や「ガバナンストークン」を思い出してみてください。HYPEはほぼ一夜にして市場の期待をリセットしました:今や、収益はより厳しく審査され、参入の基本的な条件となっています。

2. その他のトークンプロジェクトへの連鎖的悪影響

2025年までに、オンチェーン収益があれば、それは証券と見なされる。一方、HYPE以降、ほとんどのヘッジファンドに尋ねれば、オンチェーン収益がなければ価値はゼロになると答えるだろう。これにより、特にDeFi以外のプロジェクトの多くが、急いで対応を迫られている。

3. PUMPはシステムに驚異的な供給ショックをもたらしました。

ミームコインの狂熱による供給の爆発は、注意を散漫にし、流動性を分散させることで、市場構造そのものを根底から損なっています。Solana 上だけで見ても、新規生成されたトークンの数は年間約2,000〜4,000個からピーク時には4万〜5万个に急増しました。これは、もともとほとんど成長しなかった流動性のケーキを約20分の1に分割したに等しいです。同様に、過剰リターンを求めて、同じ購入者層の注意と資金は、アルトコインの保有からミームコインの投機へと移行しています。

4. 小規模投資家の投機資金が加速して分流しています。

予測市場、株式無期限(perps)、およびレバレッジETFの取引は、これまで山寨幣に流向していた資金を直接奪い合っています。一方で、トークン化技術の成熟により、大多数の山寨幣とは異なり、ゼロリスクがなく、より厳格な規制のもとで運営され、透明性が高く、情報非対称リスクが低いブルーチップ株へのレバレッジ取引が可能になりました。

結果として、トークンのライフサイクルが大幅に短縮されました:ピークから底値への下降が急激に短くなり、一般投資家のトークン保有意欲が急落し、代わりに資金のより速い循環が生まれました。

各ベンチャーキャピタリストは、自分自身と同業者に次のような大きな問いを投げかけている

1. 私たちは株式、トークン、それともその両方をアンダーライニングしていますか?

最も大きな課題は、トークンプロジェクトの価値蓄積において、新しいベストプラクティスのマニュアルが存在しないことだ——Aaveのような最も成功したプロジェクトですら、DAOと株式の間で依然として議論が続いている。

2. What are the best practices for on-chain value accumulation?

最も一般的なのはトークンの買い戻しですが、それが正しいとは限りません。私たちは長年にわたり、流行しているトークン買い戻しの傾向に反対してきました:これは有害であり、真の収入を持つ創設者たちを苦境に陥れます。

この動機は完全に誤っている:株式の自己買い戻しは、企業が成長への投資を完了した後に実施されるが、暗号資産の買い戻しは、ますます個人投資家/一般の認識(完全に流動的で非合理的なもの)に左右され、即時実施が求められている。

あなたは、再投資に使用できたはずの1000万ドルを無駄に消費してしまう可能性があり、翌日には、あるランダムなマーケットメイカーの清算によってその価値が消えてしまうでしょう。

上場企業は株式が過小評価されたときに自社株を買い戻しますが、トークンの買い戻しはあらゆる段階で先行され、そのためしばしば局部的な高値で実行されます。

特に、オフチェーン収入を生み出しているB2Bビジネスの場合、これは無駄な作業に他なりません。私の見解では、収益が2000万ドルに満たない段階で、成長への再投資ではなく、小口投資家を喜ばせるためにリバースを実施する理由はまったくありません。

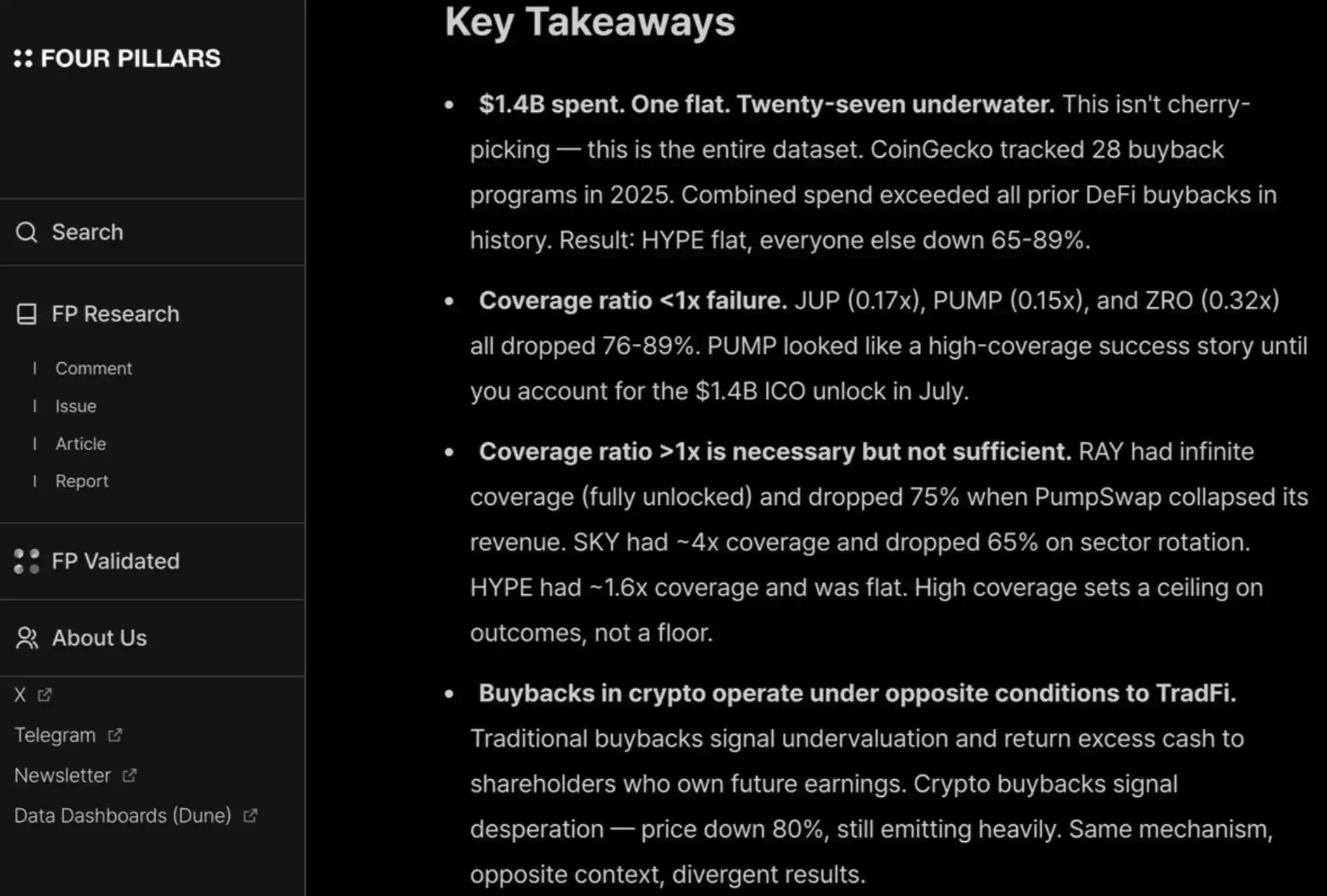

fourpillarsのこのレポートは、数十億ドルに及ぶ買い戻しが、プロジェクトの長期的な価格下限を設定するのにほとんど役立たないことを示しており、とても気に入りました。

さらに、一般投資家とヘッジファンドの満足を得るためには、HYPEのように継続的かつ透明性を持って買い戻しを行う必要があります。これを実行しない行為は罰せられます。たとえば、PUMPのPER(完全希薄化評価ベース)はたった6倍に過ぎず、これは一般大衆が彼らを「信頼していない」ためです——実際には、本来財務省に還元されるはずだった14億ドルの収益を確実に消却しているにもかかわらずです。

「資金を消費せずに効果を発揮するチェーン上の価値蓄積メカニズム」に関するさらに読む資料

3. 「暗号資産プレミアム」は完全に消えるのでしょうか?

これは、将来的にはすべてのプロジェクトが公共株式と同様の倍率(収益の約2〜30倍)で評価されることを意味します。これが現実となった場合、TRON、HYPE、および収益を生み出すその他のDeFiプロジェクトを除き、ほとんどのL1パブリックチェーンの価格は現在から95%以上下落することになります。これはトークンのボーナスを考慮していない場合の話です。

個人的には、このような状況にはならないと思います——HYPEは、多くの投資家が初期スタートアップの「初日収益/ユーザーの牽引力」に耐えられなくなるほど極端な期待を設定しました。支払いやDeFi企業のような持続的なイノベーションについては、これは合理的な期待です。

しかし、破壊的イノベーションには、構築し、リリースし、成長してから収益が指数的に増加するまでに時間がかかります。

過去2つのサイクルにおいて、私たちは「破壊的技術」と称されるものに対して過剰な忍耐と盲目な楽観を示してきました——新規L1チェーンやFlashbots/MEVの難解な概念が第8〜9ラウンドまで資金調達を続けてきましたが、現在では逆にDeFiプロジェクトのみを支援する傾向にあります。

振り子は戻ってくる。DeFiプロジェクトを「定量的」なファンダメンタルで評価することは業界の成熟にとって確かにプラスだが、DeFi以外のカテゴリでは「定性的」なファンダメンタルも考慮する必要がある:文化、技術革新、破壊的コンセプト、セキュリティ、分散化、ブランド資産、および業界との接続性。これらの特性は、TVLやチェーン上での買い戻しだけでは反映されない。

今どうすればよいですか?

トークンプロジェクトのリターン期待は著しく圧縮されている一方で、エクイティビジネスは同等の衰退を経験していない。この差異は、初期段階と成長段階のプロジェクトで特に顕著である。

早期投資家は、トークンによる出口を想定したプロジェクトのアンダーライニングにおいて、価格に非常に敏感になっている。一方で、特にM&A環境が良好な場合、エクイティビジネスへの関心は高まっている。これは2022〜2024年の状況とはまったく異なり、当時はトークンによる出口が優先的な流動性パスであり、その基礎的な前提はトークン評価のプレミアムが継続することだった。

後期投資家、すなわち暗号資産ネイティブな文脈においてブランド資産と付加価値が最も高い投資家たちは、純粋な「暗号資産ネイティブ」取引から徐々に離れており、代わりに収益力を基準にアンカーされた「Web2.5」企業を支援する方向にシフトしている。

これにより、彼らはRibbitやFounders Fundなどの機関と直接競合することになり、これらの機関は従来のフィンテック分野でより深い背景を持ち、より強力な投資ポートフォリオのシナジーを有し、暗号通貨以外の早期取引フローに対してより高い能見性を備えている。

暗号資産VC分野は、価値の検証期に入っています。生存の権利は、VCが創業者の中で自らのPMF(製品市場適合度)を見出すことにかかっています。ここでいう「製品」とは、資本、ブランドの認知、付加価値の組み合わせです。

最も優れた取引では、VCは資本構成表への参加権を獲得するために起業家に自らをアピールする必要がある。近年、最も成功した事例のいくつかでは、プロジェクトは機関資本をほとんど必要としなかった(例:Axiom)か、まったく必要としなかった(例:HYPE)。もし資本がVCが提供できる唯一のものであるなら、それはほぼ確実に淘汰されるだろう。

このゲームに残る資格のあるVCは、ブランド認知(これは最も優れた起業家が最初に接触する動機となる)と付加価値(最終的に彼らが取引を勝ち取る権利を決定する)の両方において、何を提供できるかを明確に理解する必要があります。