オリジナル | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

暗号資産のプライベートマーケットの現状を最もよく理解しているのは、依然として市場で活動しているVCたちです。

最近数日、Pantera Capital、Crucible Capital、Blockworks、Varys Capital の複数の投資家がX上で一次市場の現状について小規模な議論を展開しました。各者の一次市場の現状に対する見解には若干の違いがありますが、彼らの議論を通じて、一次市場の状況をより深く理解する手がかりとなるかもしれません。

常識に反する現状:VCは資金に困っていないが、投資に値する機会は少ない

4月20日夜、Crucible Capitalのパートナー兼GPであるMeltem DemirorsがXで短文を投稿し、現在の暗号資産業界で資金調達の件数が大幅に減少している理由を説明した。

デミロースは、全体として、暗号資産業界の初期の創設者やプロジェクトの「供給面」は、他の高成長業界ほど大きくないと考えている。過去4年間で、この差はますます明確になっており、これがそのベンチャーキャピタルが暗号資産市場以外に注目を移し始めた理由である。

暗号資産市場のベンチャーキャピタル事業は10年にわたり発展してきましたが、実際に検証され「VCレベルのリターン」を生み出した分野は、結局のところ、安定通貨/決済、取引所、金融製品の数えるほどしかありません。VC投資家や第一線の創業者にとって、現在この業界ではヒット製品が減り、サイクルが長くなっているため、業界への理解力、ストレス耐性、長期主義への要求がより高くなっており、シードラウンドからAラウンドまでのハードルも上昇しています。

業界にはまだ、カテゴリを定義する企業を構築する「時代レベル」の創業者が存在する(ベンチャーキャピタルの仕事は、そうした人物を見つけて、彼らに投資する機会を獲得することである)が、現状としては、「創業者が語る物語」と「VCが合理的に投資できるもの」の間に明確なギャップが存在している。

Demirorsの短文公開後、多くのVC同行がこの話題について議論を巻き起こした。

複数の投資家が下部の返信でデミロースの見解に賛同しました。その中で、Blockworksの共同設立者であるミッポは、デミロースの見解に賛同し、現在のプライベートマーケットの課題は優れた創業者やプロジェクトの数が不足していることだとまとめました。VC側には十分な資金が存在する一方で、早期ラウンドのVC資金は過剰ですが、後期成長段階に焦点を当てたVC資金は依然として明確に不足しています。

ローカル分岐:資金はどこに集中しているのか?

Pantera Capitalの投資家Mason NystromとVarys CapitalのベンチャーキャピタリストTom Dunleavyは、VC資金が初期発見段階に集中するか、後期成長段階に集中するかについて完全に対立し、激しい議論を繰り広げた。

ダンリービーは先行表示し、ミッポの「前期は資金過剰、後期は資金不足」という見解に異議を唱えた。「私は全く逆の見方をしています。現在、中後期の暗号資産VCには非常に多くの資金が存在しています——その多くは、Paradigm、Multicoin、Pantera、Dragonflyなどの最近または現在資金調達中のファンド由来です。さらに、暗号資産市場に一部参入している従来のVCを除けば、業界に特化したシードラウンドやそれより前のラウンドの資金が不足しているのです……AIに完全に移行していない限り、投資する価値のある興味深いプロジェクトはたくさんあります。」

しかし、Dunleavyが挙げた後期VCの一つ(Pantera)の内部関係者であるNystromは、Dunleavyの主張を強く否定している。彼は、現在の業界におけるVCの資金がAラウンドやBラウンド、さらにはそれ以降ではなく、初期段階に集中していると考えている。

ニストロムは計算したところ、あるファンドがAラウンドまたはBラウンドの資金調達に特化したい場合、少なくとも20~25のプロジェクトに投資し、各プロジェクトに多額の資金を投入する必要がある——Aラウンドでは約1500万ドル、Bラウンドでは約4000万ドル——この計算に基づけば、Aラウンド専門のファンドは少なくとも3億ドルの運用資産規模が必要であり、Bラウンド専門のファンドは少なくとも8億ドルが必要となる。この計算には予備資金を含んでおらず、このような予備資金は通常、保有キャッシュの10%~50%を確保する必要がある。業界でこの要件を満たすファンドはいくつあるだろうか?

現在の状況では、資産運用規模が1億ドル未満のファンドが業界内に少なくとも50社存在する可能性がありますが、一方で資産運用規模が4億ドルを超えるファンドはおそらく15社程度しかありません。Bラウンド乃至それ以降のラウンドに本格的に参画できる大手プレイヤーは業界内では極めて少数です。フィンテック(例:ステーブルコイン)分野では、Bラウンドおよびそれ以降の資金がより多く存在する可能性がありますが、これらのプロジェクトはすでに「卒業」し、従来のベンチャーキャピタル体制に組み込まれており、単純に暗号資産市場のプロジェクトと見なすことはできなくなっています。

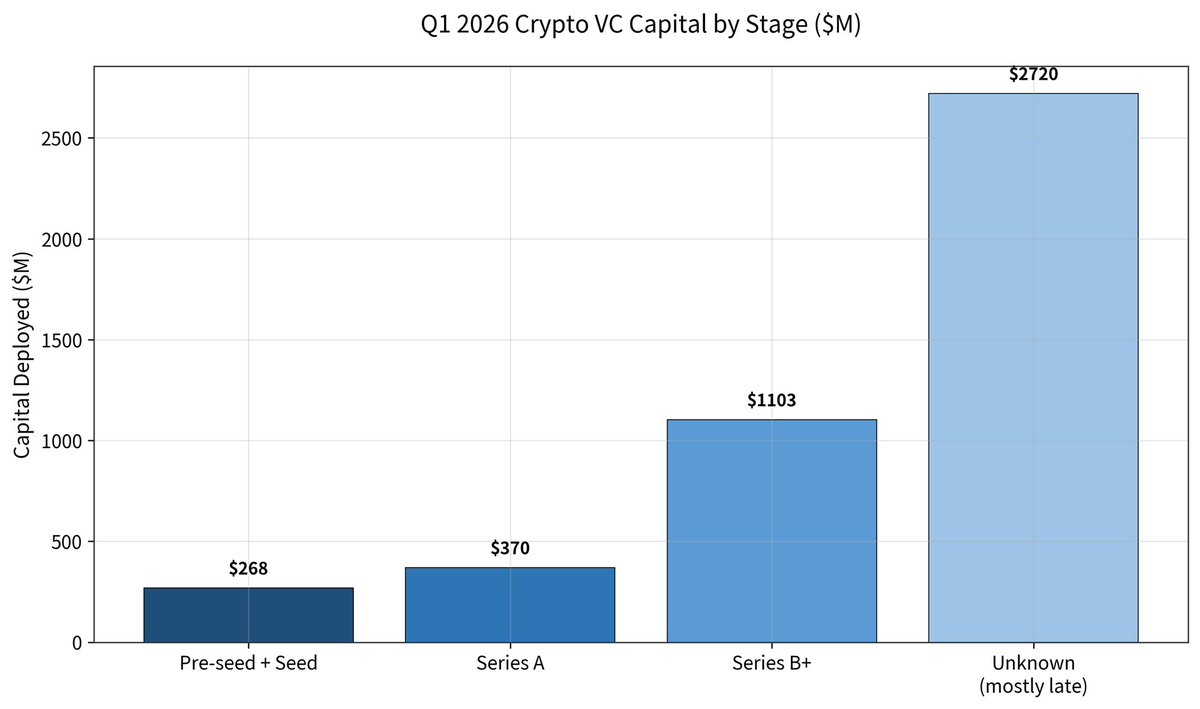

しかし、ダンリーヴィは納得しなかった。彼は返信で、Galaxyの第1四半期プライベートマーケット調達レポートを掲載し、今年の第1四半期に業界全体の調達件数が前年同期比49%減少した一方で、1件あたりの調達額は76%上昇(約3600万ドル)したと指摘した。シードラウンドおよびそれ以前のラウンドの合計調達額は2億6800万ドルにとどまり、Aラウンドは3億7000万ドル、Bラウンドは11億ドル、より後期のラウンドは27億2000万ドルに達した(主にKalshiとPolymarketによる)。

ダンリーヴィは反論し、データが示すところによると、2025年の業界への投資の50%以上が後期に流れ、これは過去最高記録であり、2026年には80%以上に達した。

ダンリービーは、現在の一次市場の資金状況を以下のように推定しました。Aラウンドおよび後期段階の可用資金は約60億~70億ドルで、5~6社の大手機関に集中しています。シードラウンドおよびそれより早期段階の可用資金は約10億~20億ドルで、規模が小さく、より分散した数十のファンドに分散しています。

ニストロムは再び返答し、ダンリーヴィが提示したデータの大部分の後期投資は、フィンテック関連の既に「卒業」したプロジェクト来自しているが、こうしたプロジェクトはすでに従来のVCの視野に入り、投資を受けているため、業界内には含め不应であると述べた。

ニストロムはその後、ダンリーヴィの「Aラウンド以降に投資できるファンドは5〜6社しかないが、シードラウンドには数十社のファンドが参加できる」という結論に沿って反論した。「つまり、その6社のうち1社を説得できなければ、ほぼ絶望的だが、早期段階では、数十社のファンドのうち1社でも投資してくれれば生き残れる。この2つの『獲得可能性』はまったく等しくない。」

また、Pantera Capitalのような中後期投資が可能なファンドも種子ラウンドに投資するが、その逆はできない。さらに、現在では多くのVCが流動性ファンドに転換しているため、業界で実際に中後期に投資できる資金規模は、数値が示すよりもはるかに小さい。

お金があるかどうかではなく、お金がどこにあって、手に入れられるかどうかが本当の問題だ

結局、両者は互いを説得できなかったが、二人のトップ投資家による直接の対立を通じて、暗号資産プライムマーケットの現実がさらに明らかになった——「お金があるかどうか」ではなく、「お金がどこにあり、手に入れられるかどうか」が核心である。

表面のデータでは、業界の資金は依然として豊富であり、後期ラウンドではさらに集中が進んでいるように見える。しかし実感としては、VCも起業家も、より「構造的な引き締め」が進む市場に直面している。初期資金は分散しているように見えるが競争は激しく、中後期資金は豊富に見えるが、ハードルは極めて高い。これは、プライベートマーケットのルールが変化していることを意味する。過去のように物語や流量、短期的な実現だけで資金調達のサイクルを完了できた時代は急速に遠ざかっており、代わって登場するのは、真のビジネス進展、長期的な能力、そして確実な成長パスに依存する資金調達環境である。

VCにとっては、「より少ない投資、より重要な判断」のサイクルである。一方、起業家にとっては、より長いサイクルとより高いハードルを乗り越えなければならない生存試練である。