2025年前半にユーザーはオンチェーン手数料として97億ドルを支払い、前年同期比で41%増となり、過去2番目に高い総額となりました。

1kxは、アプリケーションの成長が加速することで、2026年のオンチェーン手数料を320億ドル以上と予測しています。この成長により、「収益」という言葉が、すべての暗号資産投資家のピッチデッキ、すべてのセクターレポート、そしてすべての評価会話に取り入れられるようになりました。

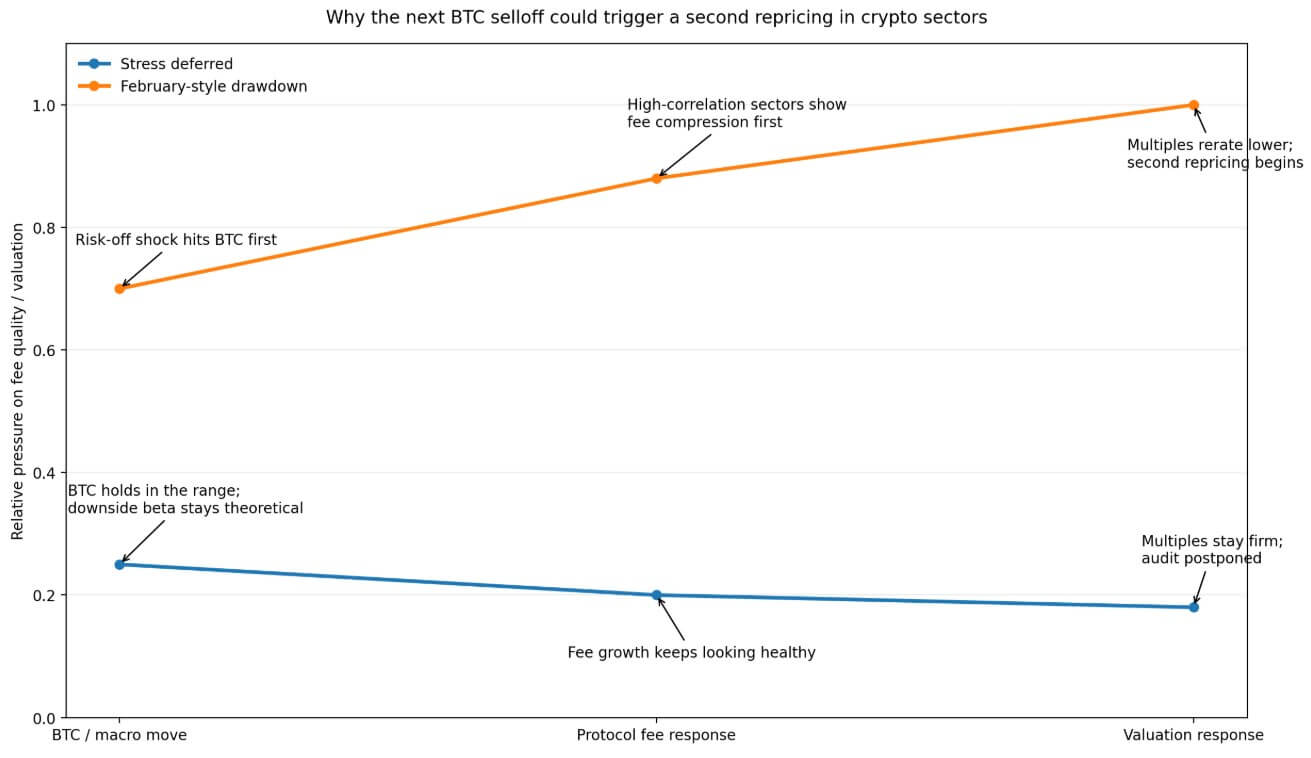

その報告は、Bitcoinの下落がプロトコル手数料にストレステストをもたらす可能性があると追加した。

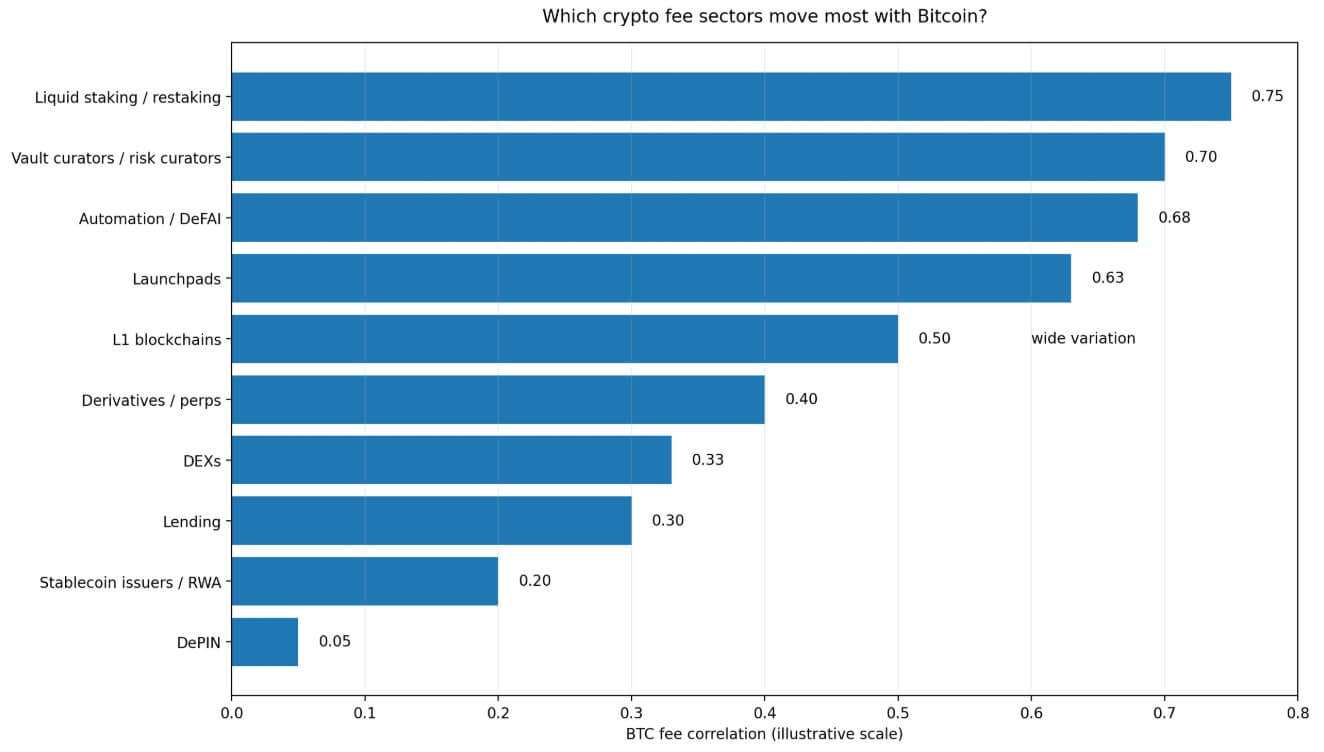

1kxの4月のセクター分析によると、ほぼすべての暗号通貨手数料カテゴリがBTC価格と正の相関を示しています。また、セクター間で広範な分散が見られ、下落ベータという重要な変数はまだ未解決です。

同社は、セクター手数料がBitcoinの0.8倍の速さで下落するか、1.5倍の速さで下落するかによって、0.6の相関係数は非常に異なる意味を持つ可能性があると述べ、分解された上昇 vs. 下降の手数料感応性を特定している。

暗号資産では、手数料ラインは上昇市場ではビジネスのように見えるが、マクロの恐怖が訪れた際にはBTCベータの拡大版のように取引される。

自己反映手数料クラスター

1kxがBitcoin価格と最も相関していると特定するセクターは、価格が上昇すると改善し、下降すると低下する共通の経済アーキテクチャを共有しており、しばしば基準資産自体よりも速く変動します。

レキッドステーキングとリステーキングはそのクラスターの最上位に位置し、その手数料収益は借り入れ資本やリスク許容度の拡大に伴って増加し、縮小するにつれて減少します。

バウトキュレーターは、資産が価格モメンタムがプラスのときに流入し、センチメントが逆転すると流出するという同じ影響を受けています。ランチパッドは、このレポート内で最もセンチメントに敏感なカテゴリであり、方向性のブルマーケットではランチ活動が加速し、信頼が揺らぐと停滞します。

トランザクション活動と戦略の展開に連動して手数料を獲得するオートメーションおよびDeFAIプロトコルも、同じ方向性のパルスを追跡しています。

1kxは、レイヤー1(L1)ブロックチェーンの手数料がBTCとの相関関係が大きく、多くの場合、ネイティブトークン価格の変動やアクティビティの構成を通じて市場の方向性を継承している一方で、アプリケーションベースによってはより独立した動きを示すと述べています。

その変動性により、トークン価格がオンチェーン活動に与える方向性の影響は、ほとんどのL1が依然として手数料ラインで意味のあるBTC感応性を保っていることを意味します。

相互性は、これらのカテゴリを結びつけており、その手数料は、Bitcoin自体を駆動する同じ投機的で保有資産に基づく活動の主な結果である。

投資家が上昇市場におけるこれらのセクターの手数料成長について話すとき、彼らはビジネスの勢いを部分的に説明しているとともに、ポートフォリオ内のすべてのリスク資産を押し上げた同じマクロ的な追い風も説明しています。

提供されたサービス層

DePINは1kxのフレームワークにおいて、最も相関が低いカテゴリとして際立っており、方向性に依存しない暗号資産収益への露出として注目されています。

理由は、DePIN手数料が計算、帯域幅、ストレージその他の提供サービスのドル価値と連動しているためです。これらのサービスに対する需要は、実際の運用ニーズを持つユーザーから生じており、トークン価格はインセンティブ構造に影響を与えるものの、収益やランチ活動における資産価格のように、手数料率を直接決定することはありません。

1kxは、2026年にDePIN手数料を4億5千万ドル以上と予測し、三位数の成長を継続します。

ステーブルコイン発行体とリアルワールドアセットプロトコルは、類似した低相関バンドに位置しており、1kxはそれらのBTCとの相関を約0.2と推定しています。それらの手数料経済は、投機的な取引だけでなく、発行量、準備金管理、およびAUMに大きく依存しています。

相関が低いほど、手数料構造はBTC価格の方向性とあまり関連しません。1kxのフレームワークは「より差別化された収益露出」をサポートしていますが、売却に対する完全な免疫を主張することは一切していません。

より正確な主張は、DePINおよび発行連動型ビジネスが、BTC特有の下落時に手数料ラインを守るためのより良い構造的根拠を持っているということである。

| セクターグループ | 主要な手数料の要因 | 上昇市場における行動 | ドローダウンにおける可能性のあるストレス | 記事の要点 |

|---|---|---|---|---|

| リキッドステーキング/リステーキング | 収益、レバレッジ、リスク許容度 | 手数料は急速に拡大します | 収益が圧縮され、活動が鈍化 | 最も反射的 |

| ボルトキュレーター | AUM、モメンタム、流入 | AUMは価格とともに増加します | 流出はBTCよりも速く発生する可能性があります | 大きな下落センシティビティリスク |

| ランチパッド | センチメント、ローンチ活動 | 牛市の際に強力 | ランチボリュームは急速に停滞する可能性があります | 非常にサイクリックです |

| 自動化 / DeFAI | 戦略のデプロイ、取引活動 | アクティブな市場からのメリット | 利用はリスク許容度の低下とともに減少する可能性があります | 方向性手数料リスク |

| DePIN | 計算、帯域幅、ストレージ需要 | サービス利用に連動した成長 | BTC特有のショックからより保護されています | 最も差別化された |

| ステーブルコイン / RWA | 発行量、準備金、運用資産総額 | より緩やかな成長 | BTCの動きに直接的に関連しない | 低相関の手数料リスク |

| DEX / レンディング / 無期限 | ボリューム、レート、変動率、レバレッジ | アクティビティから恩恵を受けることができます | 混合;変動率は助け、逆日歩は損失をもたらす | 争われた中间地帯 |

分散型取引所(DEX)、貸付プロトコル、およびパーペチュアルズプラットフォームは、競合する中間領域を占めています。1kxはDEXの中央相関を約0.33、貸付を約0.3と評価しており、デリバティブは幅広い変動を示し、時には0.4を超えることもあります。

変動率は、下落市場でも取引高を支えることができ、これらのセクターに部分的なバッファーを提供します。しかし、ストレス時の手数料率の圧縮や保有資産の解消により、単純な平均相関では捉えきれない形で収益ラインが不安定になります。

なぜ評価が本当の報酬なのか

1kxの広範な収益レポートによると、暗号資産セクター全体の価格対手数料比率は数桁にわたります。2025年第3四半期のブロックチェーンの中央値P/F比率は3,902倍で、L1は約7,300倍であるのに対し、DeFiおよび金融は17倍でした。

DePINの中央値P/Fレシオは、1年前の約1,000倍から211倍に低下した。DeFiや金融が最も多くの手数料を生み出しているにもかかわらず、ブロックチェーンの評価額は依然として分析対象の手数料収入市場資本総額の90%以上を占めている。

1kxは、手数料の変更がDeFiおよび金融における評価を先行し、ブロックチェーンにおいてはやや影響が小さいと述べています。

その方向性の関係が下落局面でも成り立つ場合、手数料が最初に低下し、その後数週間で倍率が圧縮されるならば、BTCの下落によって高相関セクターの手数料脆弱性が露呈することで、二次的な評価調整が引き起こされる可能性があります。

ベータに露出した手数料収益にビジネス品質の評価を割り当てた投資家は、迅速な再評価に直面するでしょう。

テストは延期されます

マクロ条件が緩和し続け、たとえば原油価格の低下、FRBの金利引き下げ期待の維持、および地政学的リスクの低下が続く場合、Bitcoinは7万ドル後半から高値で堅調に推移し、Citiの12か月ベース目標である11万2,000ドルに向かって上昇する可能性があります。

その環境下では、ほとんどのセクターにおける手数料ラインは拡大を続け、ダウンサイドベータは理論的なままでしょう。1kxは、2026年までにアプリケーション主導の手数料成長が加速すると予測しており、DeFiおよび金融分野は前年比50%以上で拡大すると見込んでいます。

そのシナリオにおけるリスクは、市場が周期的に強い手数料成長を、持続的なビジネス品質の証拠とみなし続けることです。バブル市場ではLaunchpadの活動が高水準を維持し、リスク許容度が高ければレステーキング収益は堅調に見え、バウトキュレーターは堅調なAUM数値を報告します。

監査は延期され、実際のストレス下で手数料の質が試されたことのないセクターへ資本が引き続き流入している。石油価格の下落、インフレ懸念の緩和、そしてFRBの利下げ期待の再燃という環境は、まさにこの延期が延長されるような環境である。

2月がスケールして繰り返されます

2月5日、リスクセンチメントの弱まりやテクノロジー株の売却、およびETFからの資金流出が加速したことで、Bitcoinは14.1%下落し、1日安値は$62,254.50まで下落しました。

その出来事の間、暗号資産市場は10月のピークから約2兆ドルの価値を失いました。Launchpadの活動は冷え込み、借入資本による保有資産が解消され、リステーキングの利回りは圧縮されました。

2025年末まで印象的だった手数料ラインは、数週間のうちにその方向性依存性を示した。

そのパターンの繰り返しは、1kxが示した次のステップとしてのダウンサイドベータの疑問を、実際の市場イベントに移すだろう。

反射的な手数料構造を持つセクターは、最も厳しく検討されるでしょう。市場は、ランチボリュームが減少し、借り入れ資本が撤退してリステーキング収益が圧縮され、バウトキュレーターが資産運用総額(AUM)がトークン価格よりも速く減少するのを見守る状況となります。

DePINおよび発行連動型ビジネスは依然として逆風に直面するが、その相対的な手数料耐性が、初めてデータ上で明確に示されるようになる。

手数料の変更がDeFiおよび金融における評価額を押し上げるなら、同じメカニズムが逆方向にも機能する。

次の下落サイクルの第1四半期に手数料圧縮を報告するプロトコルは、マクロ全体の状況がまだ明確にならない段階で、市場に倍率を圧縮する理由を提供する。

ベータに露出した手数料収益にビジネス品質の評価を割り当てた投資家は、迅速な再評価に直面するでしょう。

Bitcoinは現在約78,000ドルで、4月の地政学的緩和ラリー以降の最近のレンジの上部付近で推移しており、手数料品質の問題は未解決のままです。

投稿 Cryptoトレーダーは97億ドルを手数料に支出、次回のBitcoinの下落でオンチェーンコストの真偽が明らかに は、CryptoSlate で最初に掲載されました。