原文著者:Seed.eth , 比推 Bitpush News

ウォールストリートの権力争いにおいて、巨頭たちは決して欠かさず、彼らはただ全場を収穫するタイミングを待っているだけである。

今朝、世界最大のデリバティブ取引プラットフォームであるCMEグループ(芝商所)の最高経営責任者テリー・ダフィー氏が第4四半期決算電話会議での発言によって、市場全体を揺るがしました。

ダフィー氏は明らかにし、CMEは独自のデジタルトークン「CMEコイン」の発行を積極的に検討している。

今回の動きは単なる技術的な試みではなく、「すべてをトークン化する」という物語の下で、CME の行動はむしろ伝統的金融(TradFi)が暗号資産ネイティブなインフラに対して仕掛ける深く広範な「包囲網」のように思える。

1. 定位の謎:それはチップか、弾薬か?

「Coin」という名前がついてはいるものの、CME Coin は仮想通貨の世界でよく知られている暗号資産とは異なる。Duffy の簡潔な回答から、以下の情報を抽出することができる。

このトークンは、分散型ネットワーク上で運用することを目的としています。

CME はこれを、Google Cloud と提携して開発中の「トークン化通貨(Tokenized Cash)」プロジェクトとは別物であると区別し、これらは異なる取り組みであると述べている。

CEOは、CMEが「システム重要性金融機関(SIFI)」として、発行するトークンの安全性が現在の市場にある類似製品をはるかに上回ると強調した。(編集者注:SIFIは通常大手銀行を指し、SIFMUはCMEのように決済および決済サービスを提供する「金融の主要動脈」を指す。CMEのSIFMUの資格により、連邦準備制度理事会(FRB)口座へのアクセス権が得られている。)

我々は明らかに看出きるが、CME Coin の底層論理はより金融インフラのデジタル化アップグレードに傾向しており、そのコア機能は大概率で以下の二項目である:

・決済ツール:機関間で24時間365日即時決済を実現するための、内部の上級「チップ」に類似したものです。

・トークン化された担保:マージンを流動化可能なトークンに変換し、本来ロックされていた資金をチェーン上で「動かす」。

2. なぜ今なのか?CME の三重の狙い

CME がこのタイミングで参入したのは、一時的な衝動ではなく、2026 年のデジタル戦略に基づく三つの思惑によるものである。

「週末流動性枯渇」の解決

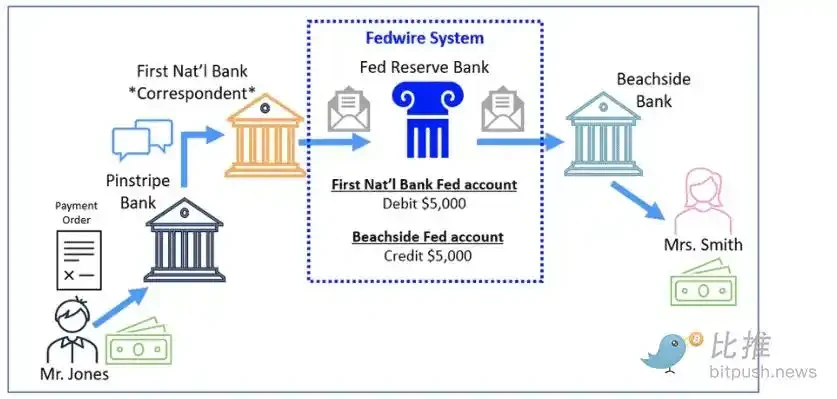

CMEは2026年までに、暗号通貨先物の24時間365日取引を全面的に開始する計画を立てている。伝統的な銀行送金システム(FedWire)は週末に取引を処理しないため、土曜日の夜にビットコインが暴落した場合、機関投資家は資金を移転して証拠金を補充することができず、ロスカットのリスクが幾何学的に増大する。CME Coinというブロックチェーンベースで24時間365日稼働するトークンは、証拠金システムの「救急薬」となっている。

奪還された「金利利益」

現在、機関が暗号市場に参加するには、USDT または USDC を保有することが通常求められています。これは数千億ドルの現金がテザー、サークルなどの企業に滞留し、その結果生じる数億ドル規模の金利収入がこれらの企業に独占されることを意味します。CME Coin の登場は、CME がこの莫大な資金流を自身のバランスシート内で処理しようとしていることを意味します。

「コンプライアンスの護城河」を構築する

ブラックロックがBUIDLファンドを発行し、ジェイピー・モーガンがJPMコインに深く関わる中、大手企業たちはすでに共通の認識に達している。今後の金融競争は席の取り合いではなく、「担保効率」の競争である。

CMEのCEOは率直に述べた。三四線の消銀行や民間企業が発行するトークンよりも、モルガン・スタンレーのような「システム重要性」金融大手(SIFI)が発行するものに信頼を寄せているという。この発言は表面上はリスク管理の要請のように聞こえるが、実際には基準を定めるための境界線を引いている。担保品の「出身」に対する基準を高めることで、CMEは既存の「民間」ステーブルコインを排除し、伝統的なコア金融圏にさらに高いハードルとより安全な「会員制」の遊園地を築こうとしている。今後どう展開するかは、彼らが定めるルールに従うしかない。

したがって、CMEコインはむしろ伝統的な金融大手が暗号通貨世界の主導権を取り戻すための「足掛かり」とも言える。この大劇は、やっと始まったばかりだ。

3. 既存のステーブルコインへの侵食?

長期間にわたり、テザー(USDT)とサークル(USDC)は先駆者優位と流動性の慣性によって安定通貨市場を支配してきた。しかし、CMEの参入によって、それらの護城河は以下の二つの側面から解体されつつある。

それは資産であり、もっと言えば「流動的な清算権」である。

USDT または USDC は主に「資金の運び屋」であり、CME が取り扱うのは金利や商品、株式など数万億ドル規模のデリバティブのポジションです。

・ 心臓部への地位:CME Coin が公式に保証金資産として認可されれば、それは直ちにグローバル金融システムの「心臓部」、つまり価格発見と安定性保障の最下層に直接入ることになる。

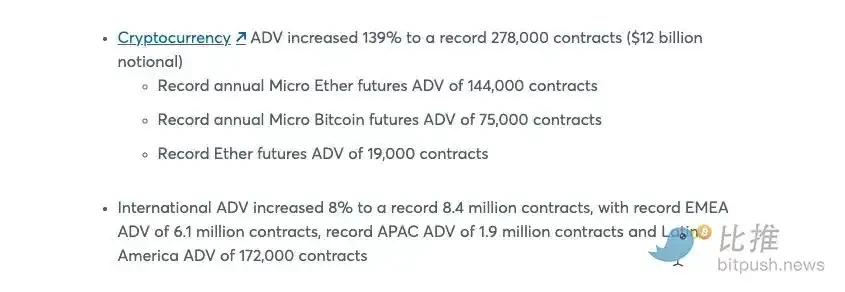

・強制保有:CME Coin が捉えているのは「清算流」です。銀行が CME で業務を行う限り、即時保証金の要件を満たすために、それらはこのトークンの「強制保有者」となる必要があります。需要が急増する中、こうした制度的な必然性は、どのネイティブ暗号通貨にもかなわないものです。1 月に発表された決算報告書によると、2025 年の CME の暗号通貨の日平均取引高は 120 億ドルに達し、その中でもマイクロビットコイン(MBT)およびマイクロイーサリアム(MET)先物契約の成績が特に強かったとされています。

担保とは主権である:市場の「デジタルの喉」を再構築する

現代金融において、担保品こそが真の咽喉である。それは、誰が取引に参加できるか、そしてどの程度のレバレッジをかけることができるかを決定する。

・強化された仲介業者:ブロックチェーンが提唱する「分散型」の反対側に位置し、CMEは実際にはデジタル化された外装を通じて、自らがトップの仲介業者としての独占的権限を強化している。

・閉ざされた城:無制限のDeFiとは異なり、CMEコインはおそらく機関投資家専用のクローズドなゲームとなるだろう。これはオープンなガバナンスを持たず、法的保護された清算権のみを持つ。

利回りの「シュピル効果(虹吸)」:ウォールストリートの巨頭が発行するトークンは通常、「利子を生む」機能や手数料控除機能を備えている。5%以上の無リスク米国国債の利回りに直面する中、機関投資家は配当をしない従来型のステーブルコインを長期的に保有する理由がまったくない。

小結

大局を見れば、CME のこの戦略は決して孤立したものではない。モルガン・スタンレー(JPMorgan)は最近、コインベースの二層ブロックチェーン Base 上で、JPMD という名前のトークンを通じてトークン化預金サービスを展開している。従来の送金では数日かかっていた処理に対し、JPMD は秒単位での決済を実現し、大手金融機関間でのポジション調整の仕組みを静かに変革している。これらの金融大手の戦略は一目で分かるように同じものである。ブロックチェーンの効率性を採用しながらも、伝統的な権力構造はしっかり維持しているのだ。

これは多くの暗号通貨ネイティブが期待したデジタル金融の勝利ではなく、むしろ伝統的な金融秩序の「デジタルアップグレード」に近い。巨企業たちはかつての「決済独占権」を巧妙に未来の「デジタルパスポート」へと転換しつつある。

一旦これらが主導するルール制定が完了すれば、戦場は再編されることになるだろう。その際、現在の民間の安定通貨だけでなく、多くの中小銀行が発行するトークンさえも、この新しい「コンプライアンス」基準の前で、出場資格を失う可能性がある。