原文:Sanqing、Foresight News

3月24日(米国東部時間)、安定通貨発行会社Circle(CRCL)のニューヨーク証券取引所終値は101.17ドルとなり、1日当たりの下落率は20%を超え、上場以来最大の単日下落を記録しました。最大配布パートナーであるCoinbase(COIN)も同様に約10%下落し、ナスダックの終値は181.04ドルでした。

販売の引き金となったのは、Clarity Actの最新草案文本の漏洩詳細であり、その草案はデジタル資産サービスプロバイダーが安定通貨残高に「直接的または間接的」に収益を支払うことを禁止し、また「経済的または機能的に利子と同等」な構造的取り決めを禁止している。

画像提供:Crypto in America ホスト、元Fox Business記者のEleanor Terrettのツイート

同日、その競合他社のTetherは、四大会計士事務所の一つを雇い、USDTの準備金を含む初の完全な財務監査を実施すると発表しました。

「直接または間接」、五文字が誰を封じたのか

草案文書は3月24日、非公開会議で暗号資産業界の代表者に提出され、銀行業界の代表者は翌日に対応して審査を進める予定である。ジャーナリストのエレノア・テレットがX上で関係者からのメールを引用し、草案の詳細を明らかにした。

USDC自体はこれまで一切利子を支払っておらず、発行元であるCircleも保有者にいかなる収益も支払っていません。したがって、草案が発行者による利子支払いを禁止することとCircleには何の関係があるのでしょうか?

草案の「範囲」は発行者にとどまらない。実際にユーザーに収益を支払っているのはCoinbaseである。

Circleの公開説明書に記載された収益配分構造によると、Coinbaseプラットフォーム上で保有されているUSDCの準備金利子は100%がCoinbaseに帰属し、プラットフォーム外で流通するUSDCの準備金利子の50%がCoinbaseに帰属します。

Coinbaseは、プラットフォーム内で得られた大部分の準備金収益を「USDC Rewards」としてユーザーに直接分配しています。コロンビア大学ロースクールの分析によると、CoinbaseはUSDC Rewardsにおいて利益率が非常に低く、約20~25ベーシスポイントのスプレッドのみを維持しています。

Clarity Actの草案における「直接的または間接的」および「経済的または機能的に利子と同等」という条項は、この穴を塞ぐために設計されたものである。

この規制令はCoinbaseの財務に限定的な影響しか与えず、むしろ好影響をもたらす可能性がある。CoinbaseはCircleの株主であり、プラットフォーム外の50%の準備金収益の純利益を配分されているため、USDCの推進に対する商業的動機はこの規制によって消失しない。

しかし、USDCの競合相手はUSDTだけでなく、米ドルそのものでもあります。

USDCリワードにより、USDCは事実上の「デジタル高金利貯蓄口座」としての役割を果たしてきました。これが、USDCの規模が過去2年間でUSDTを上回る成長を遂げた要因の一つです。このチャネルが閉鎖されれば、ユーザーのUSDC保有による収益はゼロとなり、保有意欲は低下します。

需要の縮小という伝導経路はCircleを指向する。小売層の保有意欲が弱まり、USDCの総流通量の成長率が鈍化し、準備金の増加速度も低下する。これにより、規模拡大への期待に基づくCircleの収益成長ストーリーが揺らぎ始める。

草案は「アクティビティ報酬」の除外を維持しており、支払い、送金、またはプラットフォーム利用と連動した報酬は引き続き許可されます。しかし、これは現在の「保有すれば報酬」のモデルとは完全に異なる製品です。

また、「経済的または機能的に利子と同等」という表現は曖昧であり、今後の規制当局の解釈の余地が非常に大きいため、アクティブ報酬の範囲も狭められるリスクがあります。

同じ日のもう一つの圧力

Clarity Act案がCircleの成長フライホイールを解体しているとすれば、Tetherが同日に発表した監査公告は、Circleの別の競争優位を示している。

USDCの長年にわたる差別化物語は、主にコンプライアンスに基づいて構築されてきた。

Circleは、トップ級の会計事務所が発行する準備金証明を定期的に受けており、Tetherが規制の不確実性に押しつぶされた数年間、「我々は透明でコンプライアンスに準拠している」というメッセージは、機関顧客やコンプライアンスに敏感な取引所にとって非常に効果的なアピールでした。

一方、Tetherは真正的な監査ではなく四半期証明によって外部に対応しており、S&P Globalは2025年にUSDTの信用格付を「弱」と評価し、ビットコイン価格がさらに下落した場合の担保不足のリスクを警告した。

また、GENIUS法は大手ステーブルコイン発行者に年次独立監査を義務付けており、Tetherが四大会計事務所を採用したのは、この法的義務への対応とも考えられる。しかし、その動機が何であれ、このシグナルが現れたタイミングは、市場のネガティブな感情に重なる十分なタイミングである。

過去2年間、USDCはUSDTをより高い成長率で上回ってきました。規制対応と透明性という物語は、この成長の最も重要な駆動要因の1つです。Tetherは今回の四大監査の依頼をまだ開始しておらず、結果も未だ不明です。しかし、監査が順調に完了した場合、Circleが成長優位を維持してきた規制プレミアムは圧縮されるのは明らかです。

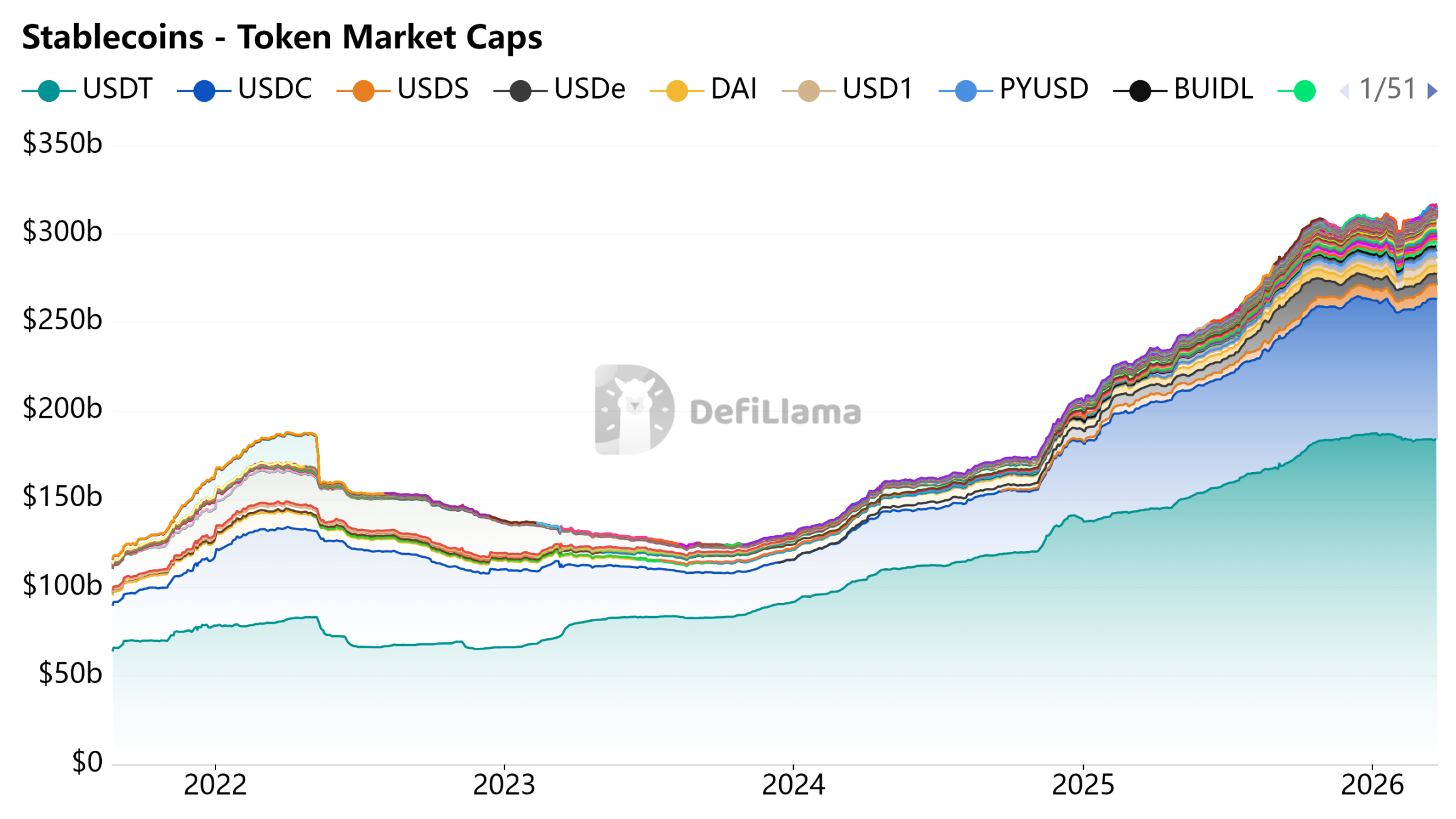

画像提供:DeFiLlama - ステーブルコイン

支払いツールであり、貯蓄口座ではありません

Circleの価値は、成長モデルによって支えられています。収益インセンティブがユーザーにUSDCを保有させ、スケールの拡大が準備金を増加させ、準備金の利子が収益成長を支えます。このモデルが機能するためには、安定通貨が利子付き資産または貯蓄預金としての役割を果たすことが許可される必要があります。

Clarity Actの草案は、この前提を立法レベルで否定している。

収益インセンティブの喪失により、USDCの規模拡大は、実際の支払いシーンによる自然な浸透に頼らざるを得なくなる。この道は不可能ではないが、収益驱动よりもはるかに遅く、不確実性も高い。

規制によりCircleのライセンスは維持されたが、その成長モデルは守れなかった。銀行家たちの答えは明確だ:ステーブルコインは存在できるが、利子を付けることはできない。