著者:insights4vc

編集:深潮 TechFlow

深潮ガイド:Circleはニューヨーク証券取引所に上場し、株式コードはCRCLです。しかし、この会社は具体的にどのような事業を展開しているのでしょうか?本記事では、FY2025年決算書に基づき、Circleの収益構造、準備金モデル、Coinbaseとの収益分配契約、およびUSDCとEURCの成長状況を段階的に解説します。

著者が導き出した核心的な判断:Circleは本質的に金利に敏感な金融インフラ企業であり、ソフトウェアプラットフォームのサブスクリプション料や取引手数料ではなく、準備金の利息を収益としている。この判断は、その評価ロジックに直接影響を与える。

全文は以下の通りです:

Circleを理解するには、規模の大きなソフトウェアや支払い手数料プラットフォームではなく、「準備金収益企業」として位置付けるべきである。その収益モデルは、安定通貨残高、短期金利、および多数の配分後に実際に保持される準備金収益に大きく依存している。

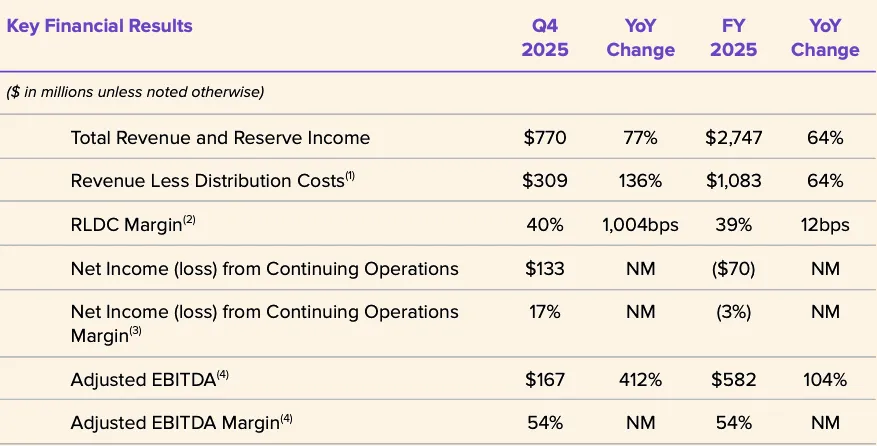

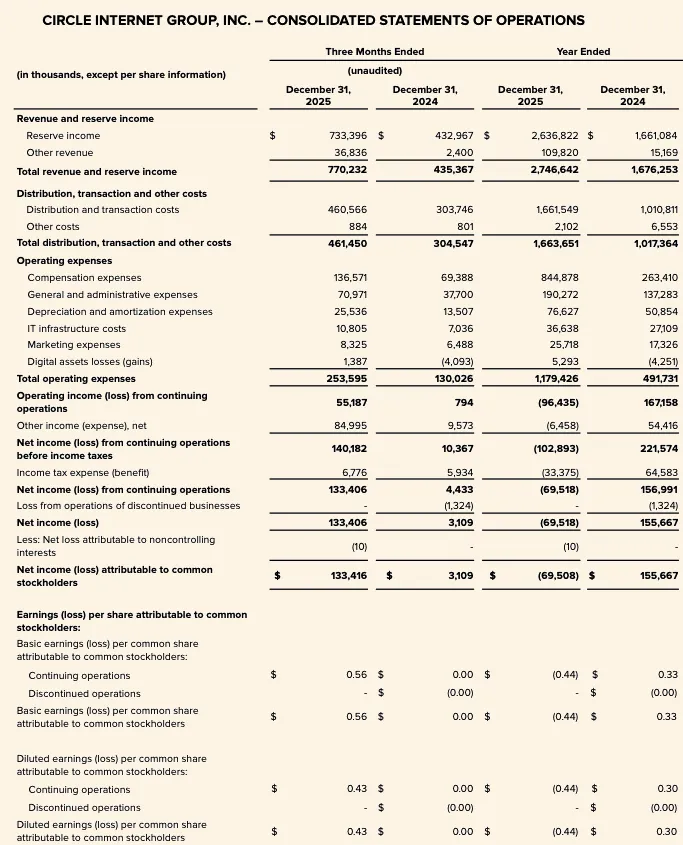

2025年度のデータは、総収入と準備金収入の合計が27.47億ドルであり、そのうち準備金収入が26.37億ドルを占め、その他の収入はわずか1.10億ドルであることを明確に示している。したがって、Circleの最近の財務パフォーマンスは、主に以下の3つの変数に依存している:USDCの平均流通量、準備金の実質収益率、およびパートナーとの収益分配契約(特にCoinbaseとの契約)の経済構造。

FY2025の総収益と準備金収益は、FY2024の16.76億ドルから27.47億ドルへと大幅に増加しました。準備金収益は16.61億ドルから26.37億ドルへ、その他の収益は1,500万ドルから1.10億ドルへ上昇しました。しかし、CircleのFY2025における一般株主に帰属する純損失は7,000万ドルに達し、運営費用も大幅に増加し、そのうち給与費用は8.45億ドルに上りました。

図:Circle FY2025 主要財務指標

2026年の核心的な論点は、Circleが事業拡大を進めているかどうかではなく、その拡大が財務データに実際に反映されるかどうかである。重要な変数は依然として、USDC残高が継続的に増加するか、金利低下環境下での準備金収益率がどのように推移するか、販売コストが長期的に高止まりするか、そしてCCTP、CPN、USYCなどの新収益源の規模拡大速度が準備金収益の基礎成長率に追いつけるかである。

現在の段階で、Circleの戦略的範囲は明確に拡大しているが、核心的な投資フレームワークは変わっていない:同社は依然として、収益が多様化されたプラットフォームの収益化ではなく、準備金収入に主に依存し、金利と残高規模に非常に敏感な金融インフラ企業である。

Circle業務概要

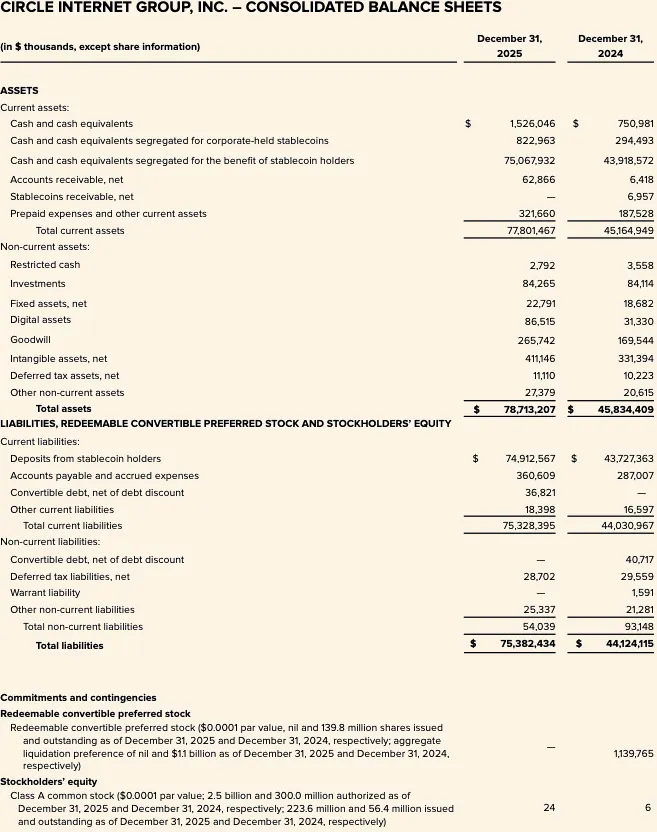

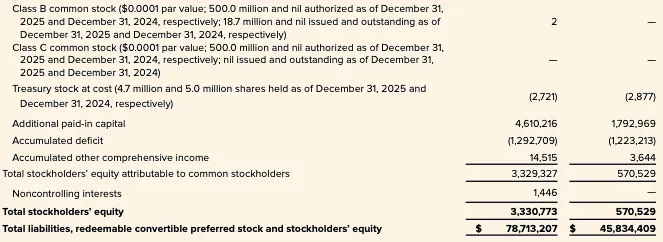

Circleはニューヨーク証券取引所に上場しているフィンテック企業で、株式コードはCRCLです。同社は2026年3月9日、2025年12月31日を基準日とするFY2025年決算報告書(10-Kフォーム)を提出しました。CircleのFY2025年貸借対照表には「ステーブルコイン保有者預金」が749億ドルと記載されており、この数値は、同社の経済的核が従来の純ソフトウェアモデルではなく、準備金裏付け型ステーブルコインの規模管理であることを明確に示しています。

分析フレームワークに基づくと、Circleは4つの層に分解できます:

第一に、安定通貨発行者は、主な製品としてUSDCとEURCを提供し、負債側は流通中の安定通貨に対応し、資産側はユーザーのための隔離保管された準備資産である。第二に、準備金収益事業では、利子や配当収入を通じて準備資産を収益化する。第三に、開発者・支払い・インフラ層は、安定通貨の利用シーンと取り引き密度の向上に注力している。第四に、「インターネット金融システム」を基盤としたより広範な戦略的展開として、Arc、Circle支払いネットワーク(CPN)、およびトークン化資産インフラを構築している。

しかし、開示されたデータによると、現在財務的に実質的に機能しているのはスケーリングされたソフトウェアや取引手数料ビジネスではなく、準備金収益モデルである。FY2025の総収益と準備金収益の合計は27.47億ドルであり、そのうち準備金収益は26.368億ドルを貢献し、非準備金部分は相対的に限定的である。

この区別は評価にとって極めて重要です。Circleの戦略的物語は拡大していますが、収益構造はまだ「ソフトウェアプラットフォームのリランキング」としての評価を裏付けていません。これまで開示されたデータによると、2024年の「その他の製品」収益は総収益の1%に過ぎませんが、経営陣は他の収益が2025年に加速成長すると明言しており、2025年第四四半期の他の収益は3700万ドルで、前年同期比3400万ドル増加しています。これは前向きなシグナルですが、収益の原動力において、準備金残高、準備金収益率、およびパートナー経済構造の中心的役割を揺るがすにはまだ不十分です。

もう一つの戦略的柱は規制の展開である。Circleは、2025年12月に通貨監理庁(OCC)から条件付き承認を得て、「First National Digital Currency Bank, N.A.」という名前の国家信託銀行を設立する計画を明らかにした。経営陣は、これをUSDCインフラの強化および規制対応型の託送および準備金管理能力の潜在的な拡張に向けた重要な一歩と位置づけている。これは、規制面での持続可能性と機関投資家による準備金ガバナンスへの信頼を高める可能性があるが、現時点では公表された収益ドライバーとは見なすべきではない。

ビジネスモデルと経済構造

Circleのビジネスモデルは、流通中の安定通貨の規模と準備資産の収益率の二つの変数によって決定される。同社は、準備金収入を準備金残高と準備金収益率の関数として明確に定義している。

FY2025の準備金収益は26.368億ドルで、FY2024の16.611億ドルを上回りました。一方、FY2025のその他の収益は1.098億ドル(FY2024は1,520万ドル)にとどまり、そのうちサブスクリプションおよびサービス収益の8,480万ドルが最大の非準備金収益項目でした。これは、補助収益が低いベースから増加し始めたにもかかわらず、Circleの収益構造が金利と残高成長に極めて敏感であることを示しています。

準備金の管理は保守的です。Circleは、2025年6月30日時点において、USDC準備金の約87%が、ブラックロックが運用し、ニューヨークメルロンが保管する、2a-7規則に準拠する政府系マネー・マーケット・ファンドであるCircle Reserve Fundに保有されていることを開示しました。残りは、USDC保有者向けの口座に現金として保有されており、主にグローバル・システム・インポータント・バンクにあります。準備金の構成は、収益最大化ではなく、流動性優先、元本保全、透明性、コンプライアンスを重視しています。

Circleの経済構造は、特にCoinbaseとの契約を含む分配安排によって大きく影響を受けます。準備金収益は総額で計上されますが、同社は分配および取引コストを通じて大量の下流支払いを行います。これは、運営費用に到達する前に、相当部分の毛準備金収益が契約に基づき分配層で割り当てられていることを意味します。

データ上では、FY2025の販売コスト控除後の収益(RLDC)は10.83億ドルであり、総収益と準備金収益の合計は27.47億ドルです。この差額は、毛収益の大部分が販売チャネルを通じて支払われていることを示しています。

これはモデリングにとって極めて重要です。Circleは金利上昇やUSDC残高増加の単純な受益者ではありません——準備金の実現益の増加は、利益留存に1対1で反映されません。Circleの以前の感応性開示によると、2025年6月30日時点の平均準備金収益率4.26%を基準に、100ベーシスポイントの変動ごとに準備金収益は約6億1800万ドル変動すると推定されますが、販売および取引コストも約3億1500万ドル変動します。これは、準備金の上昇分の大部分が分配コストや取引コストとして吸収され、運営費用控除前のRLDCへの流入は残りの部分に限られることを意味します。機関分析においては、単なる準備金収益よりもRLDCの方が、より有用な中間的利益指標です。

FY2025の報告利益の質は、コアでなくキャッシュでない項目の大きな影響を受けています。Circleは、FY2025における継続事業の純損失を7,000万ドルと開示しましたが、調整後EBITDAは5.82億ドルでした。この差異の主な要因は、IPOに関連する付与条件に連動した高額な株式報酬です。CircleはFY2025の財務報告発表時に、結果が4億2,400万ドルのIPO付与株式報酬の大きな影響を受けていたと説明しており、具体的には、ニューヨーク証券取引所での取引開始時に満たされたRSUの業績条件に基づいて記録された4億2,380万ドルの株式報酬費用です。したがって、GAAP純利益は、基本的なユニット経済や収益性を評価するための最適な視点ではありません。

最も重要な理由は、CircleとCoinbaseの取り決めであり、これはそのビジネスモデルの中で最も重要でありながら、最も過小評価されている部分である。

USDCは2018年のリリース時に、CircleとCoinbaseが共同でこのステーブルコインを管理するコンソーシアムを設立しました。この構造は2023年に解体され、Circleが発行権を単独で掌握しました。ただし、Coinbaseは極めて有利な収益配分契約を維持しています。

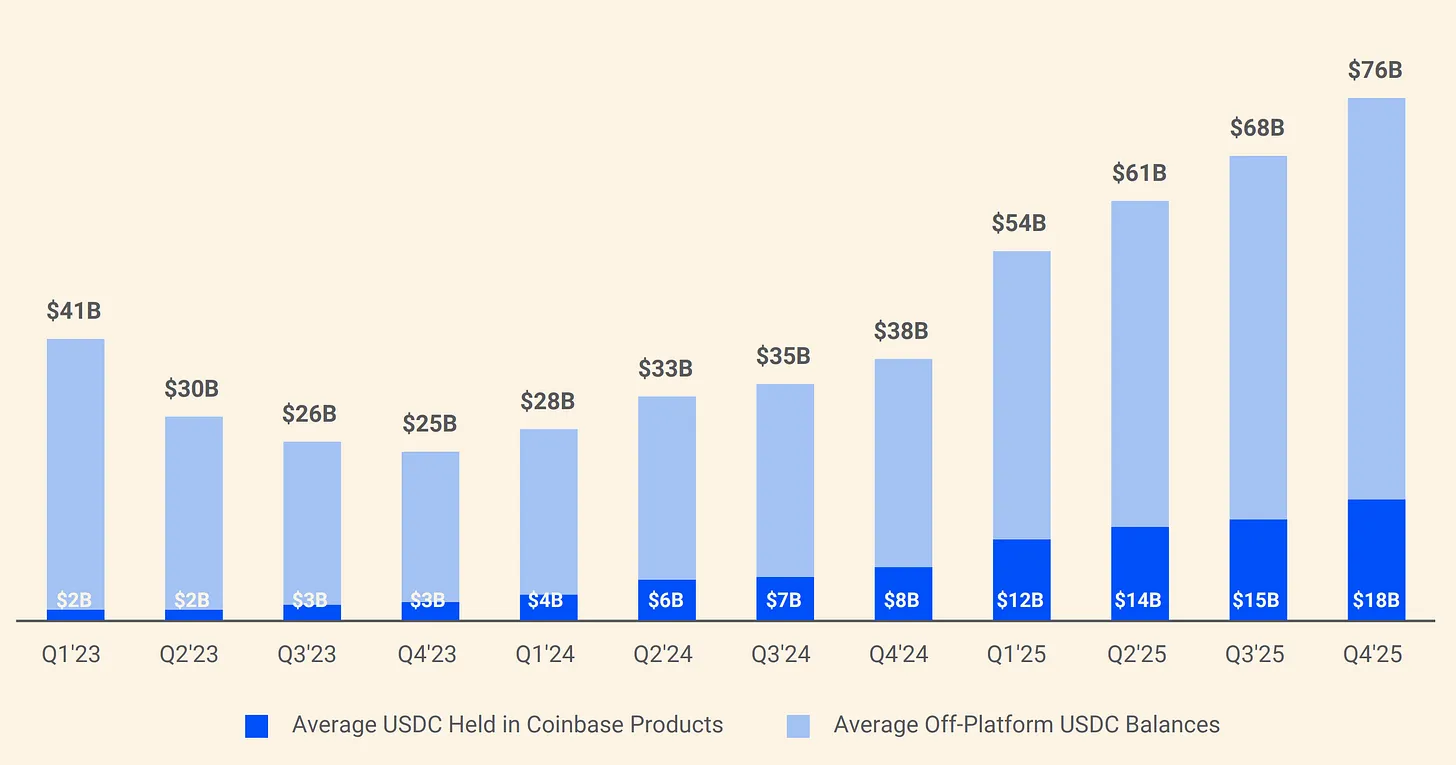

図:CircleとCoinbaseのUSDC準備金分割構造

協議によると、Coinbase プラットフォーム上で保有されるUSDCから発生する準備金収益の100%はCoinbaseに帰属し、その他のチャネルから発生する準備金収益の50%はCoinbaseに帰属する。2024年には、Circleの総配布コスト10.1億ドルのうち9.08億ドルがCoinbaseに支払われた。言い換えれば、Circleが得た1ドルあたり約0.54ドルが、USDCを発行せず、その準備金を管理しない企業に流れている。2025年初頭時点で、CoinbaseはUSDCの総供給量の22%を保有しており、2022年にはこの割合は5%に過ぎなかった。USDCがますますCoinbaseに集中するにつれ、Circleの支払い負担も増大している。

以上より、現在の段階では、Circleを、サブスクリプションや取引収入を主な経済構造とするソフトウェアプラットフォームではなく、安定通貨を核とし、準備金収益エンジンによって駆動され、金利に敏感な金融インフラ企業と見なすべきである。プラットフォームのオプション価値は、Arc、CPN、および非準備金収益源の拡張によりますます明確になりつつある。しかし、Circleが公表したFY2025年の収益構造は、依然として準備金残高、準備金収益率、およびディストリビューションシェアメカニズムを核とする分析フレームワークを支持している。非準備金収益の割合が顕著に上昇するまでは、準備金収益モデルがCircleの利益感応性の主な駆動要因であり、その評価の議論の中心となる。

USDCとEURCの深度分析

USDC

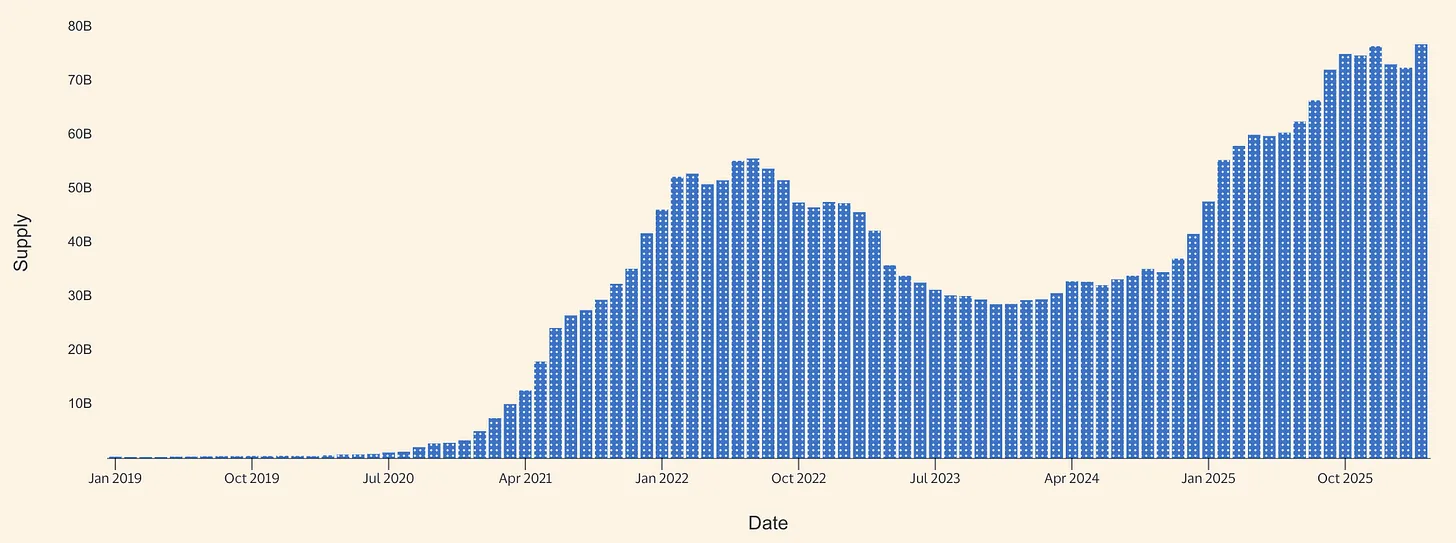

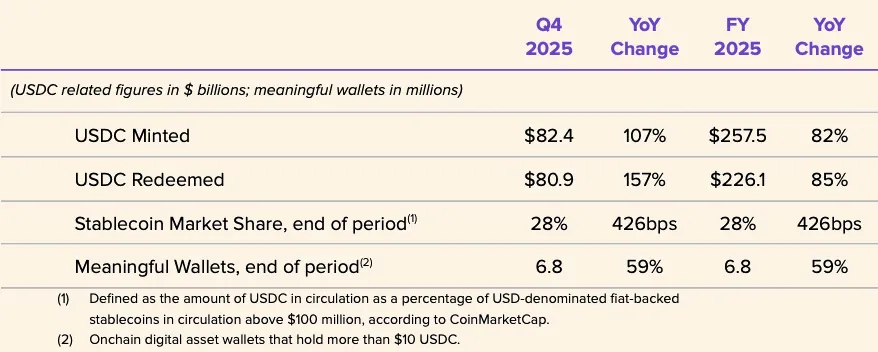

USDCは、Circleが2026年に向けて中心となる経済エンジンである。CircleはFY2025年報告書で、2025年12月31日時点のUSDCの流通量が752.66億ドルであることを公表した。その後、CircleのUSDC製品ページには、2026年3月16日時点の流通量が792億ドルと表示された。これに基づけば、年末から3月中旬にかけてUSDCの流通量は約39億ドル増加し、約5.2%の増加率となった。爆発的な成長とは言えないが、2025年にすでに堅実な基盤を築いていたことを踏まえ、継続的な純拡大が続いていることを示している。

図:USDC ステーブルコイン供給量(出典:Allium)

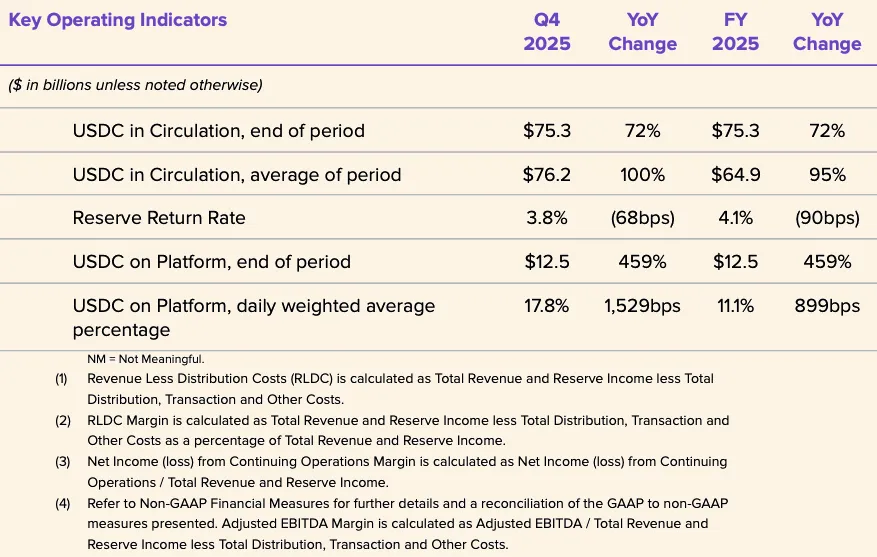

CircleのFY2025年開示は、USDCの強力な成長年を示唆しています。Q4 2025において、USDCの流通量は前年同期比72%増の753億ドルに達し、USDCのチェーン上取引量は前年同期比247%増の11.9兆ドルとなりました。FY2025年の平均USDC流通量は648.70億ドルで、FY2024年の333.42億ドルを上回りましたが、FY2025年の準備金収益率は4.1%と、FY2024年の5.0%を下回りました。核心的な推論は、2025年の収益拡大は収益率の追い風によるものではなく、残高の増加によるものであるということです。なぜなら、準備金収益率は前年比で低下していたからです。

Circleは、USDCが静的な担保資産ではなく、高速で循環する通貨ツールであることを示すいくつかの運用指標も開示した。2025会計年度のUSDC発行額は2,575億ドル、償還額は2,261億ドル。年末時点の安定通貨市場シェアは28%(第三者による時価総額データに基づく)。年末時点の有効ウォレット数は680万(Circle自身の定義に基づく)。発行額と償還額が期末残高に対して非常に大きいため、これは単なる購入・保有による資産準備のロジックではなく、取引所決済、流動性ルーティング、担保管理、DeFi関連の資金フローなど、大量の取引循環が存在することを示唆している。Circleは、これらの使用シナリオの明確な内訳データを公表していない。

USDCの支払いナラティブはますます信頼性を高めているが、準備金収益モデルに比べるとまだ初期段階にある。Visaは、特定の発行および受付パートナーに対して、米国でUSDC決済機能を正式に開始し、特定のブロックチェーン上でVisaNetの一部の義務を決済できるようにし、従来の銀行営業時間外でも対応可能とした。Circleはこれを、USDCが暗号ネイティブな取引ツールにとどまらず、継続的な決済資産として機能しうることの証拠と見なしている。現在の規模はVisa全体ネットワークに比べてまだ小さいが、その分析的意義は軽視できない。これは、USDCが現実世界のバックエンド支払いインフラの一部として位置づけられていることに対する、最も明確な公開的なシグナルの一つである。

消費者および中小企業エコシステム向けのパートナー販売チャネルも拡大しています。Circleは2025年12月18日、Intuitと提携し、USDCの機能をTurboTax、QuickBooks、Credit Karmaに統合すると発表しました。戦略的には、これはUSDCを取引所や暗号資産ネイティブユーザーの枠を超えて、主流の金融ワークフローへと導きつつあるCircleの主張を強化します。しかし、収益化の道筋は依然として明確ではありません。Circleはこの統合における価格設定、手数料率、収益分配構造を公表しておらず、したがって販売チャネルにおける進展を、高収益の支払い収入の証拠と誤解してはなりません。

市場構造の観点から、CircleとPolymarketは2026年2月5日、Polymarketが今後数ヶ月以内にPolygon上のブリッジされたUSDC(USDC.e)からネイティブUSDCへ移行すると発表しました。この進展は、Circleがブリッジ型流動性への依存を減らし、各チェーンにおけるネイティブ発行USDCのカバレッジを拡大しようとしていることを示しています。ネイティブ発行は、償還の透明性を高め、クロスチェーンブリッジの運用複雑性を低減し、規制優先の姿勢にもより適合します。一方で、このような移行が必要であるという事実自体、安定通貨が直面する構造的な課題を明らかにしています。すなわち、分散したブリッジ間およびクロスチェーン流動性は、単なる技術的な付録ではなく、採用における摩擦要因であるということです。

総合的に見ると、USDCは複合的なツールです。まず第一に、主要な取引所およびプラットフォームの決済資産であり、第二に、コラテラル、流動性ルーティング、暗号市場インフラのためのオンチェーン高速ドルであり、第三に、特定の統合において新興の機関決済トラックとなりつつあります。支払いトラックの成長を示す証拠は改善しており、特にVisaの決済、Intuitの接続、Circleのより広範なインフラ構築が挙げられます。しかし、Circleが開示した主な経済的駆動要因は、支払い活動から生じる明示的な取引手数料の収益化ではなく、USDC準備金に対する準備金収入です。

EURC

EURCは戦略的に重要であり、直接的な経済貢献は依然として限定的である。欧州の規制環境がここでは特に関連性が高い。MiCA(EU規則2023/1114)は2023年に発効し、資産参照トークンおよび電子マネートトークンの規則は2024年6月30日から適用され、より広範な制度は2024年12月30日から全面的に施行される。このスケジュールの意味は、ユーロ建てステーブルコインが、多くの周辺の暗号資産サービスよりも先に「規制準拠評価可能」な地位を獲得し、規制対象の発行者および取引所が規制準拠のユーロステーブルコイン製品を支援する制度的信頼を高めていることである。

Circleは、2025年12月31日時点でのEURCの流通量が309,608,590枚であることを公表しました。2026年3月16日現在、CircleのEURCページには流通量が3.828億ユーロと表示されています。これにより、年末から3月中旬にかけてEURCが約7,300万ユーロ増加し、約23.6%の成長を遂げたことが推定されます。絶対量としてはUSDCに比べて依然として小さいものの、この成長率は実質的な意味を持ち、EURCが低い基数から着実に勢いを増していることを示しています。

ユーロ建てステーブルコインの市場全体は依然として小さい。ロイターは2025年9月にイタリア銀行のデータを引用し、ユーロ建てステーブルコインの総量は約6億2000万ドルに過ぎず、当時の世界のステーブルコイン発行総額は約3000億ドルであったと報じた。その後の成長があったとしても、Circleが2026年3月に報告した3億8280万ユーロのEURC流通量は、EURCが供給量ベースで最も規模の大きいユーロ建てステーブルコインの一つであることを示している。

Circleは、EURCをMiCA要件に準拠し、Avalanche、Base、Ethereum、Solana、Stellarをサポートすると位置づけ、毎月証明報告を公開すると約束しています。戦略的に見れば、EURCのCircleに対する価値は、現在の直接的な財務貢献を上回る可能性があります。EURCは、Circleが欧州の規制上の地位を確立し、USDCと連携してオンチェーンのユーロ-ドルワークフローを支援し、欧州でデジタル通貨政策の優先順位が高まる際にオプション価値を提供します。ロイターの2025年末の報道によれば、欧州の機関や政策立案者は、ドル主導の安定通貨インフラの代替手段を構築することにますます注目しており、これは上記のオプション価値の主張を裏付けています。

今後12〜24か月の間、EURCは独立した収益駆動要因というより、エンパワー層として位置づけられるべきである。その基盤規模は5億ユーロ未満であり、CircleはEURCの収益データを個別に開示していない。EURCが財務的に実質的な意味を持つようになるには、以下の3つの要素が必要かもしれない:ユーロ建てフロートの大幅な成長、暗号資本市場を超えた支払いおよび財務の採用、そしてUSDCモデルにおける過度な経済的配分を回避できる流通経路。言い換えれば、EURCは戦略的にはすでに重要であるが、財務的には主要な駆動要因ではない。

2025年度の財務分析と主要指標

CircleのFY2025財務データは再び、同社がまず第一に預金収益事業であることを裏付けている。FY2025の総収益と預金収益の合計は27.47億ドルで、FY2024の16.76億ドルを上回った。そのうち預金収益は26.37億ドル(FY2024:16.61億ドル)、その他の収益は1.10億ドル(FY2024:1,500万ドル)である。前年同期比の増加分は、ソフトウェアや取引手数料モデルへの広範な収益構造の転換ではなく、ほぼすべて預金収益の拡大によるものである。

図:Circle FY2025 の収益構成

図:Circle FY2025 のコスト構成の内訳

コスト構造は、保険フレームワークの重要な構成要素でもある。FY2025の販売および取引コストは16.62億ドルで、FY2024の10.11億ドルを上回った。運営費用は4.92億ドルから11.79億ドルへ増加し、そのうち給与費用は8.45億ドル(前年は2.63億ドル)であった。これは、より高い準備金収入によって生み出された粗利益が、パートナーへの分配によって大幅に圧縮され、さらに運営コストの急騰によってさらに吸収されたことを示している。

運営レバレッジを測るには、トップライン収益よりもRLDCの方が有用である。Circleが開示したFY2025のRLDCは10.83億ドルで、FY2024の6.59億ドルを上回った。両年度のRLDC利益率はいずれも39%であった。この安定した利益率は注目に値する。これは、ディストリビューションコストが準備金収入とほぼ比例して拡大していることを意味し、より高い金利やより大きな残高が構造的に有利な留存経済に結びついていないことを示している。言い換えれば、Circleは成長を実現したが、ディストリビューション後の実質的な核心経済の留存比率は本質的に改善されていない。

より明確な運営レバレッジシグナルは、GAAP報告ではなく、経営陣の調整基準に現れている。Circleは、FY2025の調整後運営費用を5億800万ドルと開示し、FY2026については新定義下的に調整後運営費用を5億7000万~5億8500万ドルと見通しを示した。これは、同社が近い将来の収益最大化モードに切り替えるのではなく、成長への継続的な投資を計画していることを意味する。

図:Circle FY2025 貸借対照表の主要項目

貸借対照表は、ビジネスモデルに対する特定の解釈も可能である。2025年12月31日現在、Circleは、安定通貨保有者向けに隔離された現金および現金同等物を750.68億ドル、安定通貨保有者預金を749.13億ドルと報告している。この構造は、従来の貸出ベースの貸借対照表モデルではなく、隔離残高に基づく準備金支援型発行モデルと一致している。

分析上、これはCircleを高手数料率のフィンテック企業ではなく、狭いスプレッドビジネスに近い構造にしている。重要な制約条件は、準備金がトークン保有者のために保有され、Circleが開示した構造下で破産隔離を実現することを意図していることである。

2026年第1四半期の見通しとFY2026の牛、基、熊シナリオ

2026年第一季度に入り、金利環境はこのサイクルのピーク期ほど有利ではなくなっています。2026年3月16日および17日における米連邦準備制度理事会の実効連邦基金金利は3.64%、SOFRは3.65%でした。Circle自身の感応性フレームワークでは、2025年12月の平均収益率3.64%を基準点としています。これは、2026年初頭の準備金収益環境が、FY2024で開示された5.0%の準備金収益率よりも明らかに低く、2025年末の水準に近いことを意味します。つまり、Circleが準備金収入の成長を維持したい場合、残高の増加がより大きな役割を果たさなければならないということです。

2026年第一季的开端,在余额方面至少是建设性的。Circle披露,截至2026年3月16日,USDC流通量为792亿美元,高于年末的752.66亿美元;EURC从年末的3.096亿欧元增至3.828亿欧元。这表明,第一季度的平均稳定币余额可能较第四季度的退出水平有所改善,部分抵消了低收益率环境的影响。

経営陣のFY2026年見通しは、収益構造の継続的な多様化を示唆しているが、ビジネスモデルに根本的な変化はない。具体的には、その他の収益が1億5,000万〜1億7,000万ドル、RLDC利益率が38%〜40%、調整後運営費用が5億7,000万〜5億8,500万ドル。このシグナルには二つの意味がある。一つ目は、経営陣が準備金以外の収益が増加すると予想していること。二つ目は、自らの見通しに基づいても、これらの収益は準備金収益のエンジンに対して依然として小さいということ。

ブルーマーケットシナリオ。USDCの流通量はQ1およびQ2にわたり、機関決済利用の拡大、より高いチェーン上スピード、および増分ディストリビューションの進展により継続的に拡大している。このシナリオ下では、実質利回りが2025年末から2026年初頭の短期水準で維持されたとしても、準備金収益は堅調さを保つ。ディストリビューションコストも上昇するが、ディストリビューション後に残る経済的価値は、利益率をガイドライン範囲内またはそれに近い水準で維持しつつ、より高い運営費用計画を吸収するのに十分である可能性がある。これは本質的に「流通残高の成長が金利圧縮を相殺する」シナリオである。現在の残高トレンドと拡大し続けるエコシステムはこのシナリオを裏付けているが、継続的な取引量と採用の勢いに依存している。

ベーシックシナリオ。取引活動とDeFiの利用が正常化するにつれ、USDCの流通量の成長は四半期比で低単数パーセント台に鈍化する。準備金収益率は、EFFRおよびSOFRとおおむね一致するよう、短期金利の約3%に锚定される。このシナリオ下では、準備金収入は平均残高に応じて安定しやや上昇するが、パートナーとの収益分配構造が変わらないため、分配コストは依然として高めに推移する。その結果、RLDCの利益率は企業のガイドラインである38%~40%の範囲内で維持され、上位層では穏やかな進展が見られるが、構造的な利益率の拡大は限定的である。

ベアマーケットの状況。リスク志向の縮小、取引所からの資金流出、または市場シェアの圧力により、USDCの流通量が停滞または減少している一方で、金利はすでに低水準からさらに低下している。Circle自身の感度フレームワークによれば、より低い収益率は準備金収入を減らし、一部の分配コストを機械的に削減するが、ネット効果としては依然としてRLDCが弱体化する。この問題はさらに深刻であり、CircleはFY2026に突入するにあたり、より高い費用計画を負担しているため、浮動供給量の弱体化と収益率の低下が、同社をパートナー集中リスクと運用コストの硬直性という二重の圧力に直面させることになる。

戦略的ポジショニングと競合環境

Circleの最も正確な定義は、規制を受けたデジタル通貨ネットワーク運営者であり、二つの層から成り立っている:現在財務的に主導的な発行体および準備金管理コア、そして戦略的に重要だが経済的にはまだ主導的ではないアプリケーション、相互運用性、開発者サービスの周辺部である。この区別は重要である。なぜなら、準備金以外の収入がはるかに大きくなるまで、Circleの評価額、収益感応性、リスク特性は依然として金融政策と安定通貨市場構造と密接に結びついているからである。

現在最も重要な戦略的オプションは、Circle支払ネットワーク(CPN)である。Circleは2025年4月にこのコンセプトを導入し、2026年2月20日時点で55の金融機関が登録済み、74の金融機関が資格審査中であり、30日ベースで換算した年間取引高は57億ドルに達している。これらはネットワークの形成と機関の関心に対する意味のある初期のシグナルである。しかし、手数料や収益貢献、利益率が開示されていないため、CPNは戦略的には財務的よりも価値を証明しやすい。

もう一つの信頼できる非準備収益化パスは、インタープラビリティツールです。Circleは、2025年3月にCCTP V2をリリースし、顧客が選択した場合に取引手数料を発生させる高速送金機能を提供すると明示しました。これは、利用量が最終的に価値に変換されることを単に期待するのではなく、具体的な技術能力に価格を付けるため、強力な非準備収益化パスの一つです。しかし、CircleがFY2025の取引収益項目として明示した金額は依然として小さく、現在の寄与は準備金収益に比べて無視できるレベルです。

CircleがHashnoteを買収して参入したUSYCセクターは戦略的にも注目すべきです。Circleは、USYCをオンチェーンマネー市場ファンドのシェアを表すものと位置づけ、主にデジタル資産市場での抵当担保用途に使用され、パフォーマンスフィーを含む手数料を収得していることを明かしています。

これは、USDCが単独の安定通貨では完全に解決できない収益性のある抵当物や証拠金のニーズに対応するための妥当な拡張です。しかし、現在の市場ではUSYC資産や収益、収益性に関する個別の公的開示が不足しているため、これは独立してモデル化可能な駆動要因というより、戦略的な構築ブロックです。

競合面では、Circleの米ドルステーブルコイン分野における最も直接的な競合相手は依然としてTetherである。ロイターは2026年2月に、USDTの流通量は約1840億ドルであると報じており、Tetherの規模的優位性は非常に大きい。

Circleの差別化は依然として明確です:上場企業の開示基準、準備資産の制約が新興規制要件により適合しており、規制機関および決済ネットワークとの位置づけがより強固です。この意味で、Circleの競争優位性は絶対的な規模というよりも、機関向けの信頼性と規制への対応性にあります。

もう一つの競合相手はPayPalのPYUSDである。PayPalは2026年3月17日、PYUSDを世界70の市場に拡大すると発表した。PYUSDの戦略的関連性は、グローバルな消費者およびmerchant支払い配信ネットワークに組み込まれている点にあり、これはCircleが取引所およびインフラ中心に展開する戦略とはまったく異なる市場参入優位性を備えている。

Circleの現在の優位性は、より深いUSDCの流動性、より大きなスケール、およびより強力な暗号市場との統合である。一方、PYUSDの差別化要因は、主要な支払いプラットフォーム内に組み込まれたネイティブウォレットとmerchant distributionである。

欧州の競合環境は今後、より挑戦的になる可能性がある。ロイターの報道によると、オランダ国際銀行(ING)、イタリア聯合信託銀行(UniCredit)、フランス・パリ銀行(BNP Paribas)を含む複数の欧州大手銀行が、2026年下半期にユーロ安定通貨を導入するための会社を設立した。また、政策立案者らも、ドルの支配に対抗するためにユーロ建てデジタル通貨を強化することについて公に議論している。

EURCにとっては、銀行主導のユーロ安定通貨が規制上の信頼性と企業・銀行による販売チャネルを組み合わせることで、中期的に意味のある競争的脅威となる。2026年3月現在、これは即時の供給側代替ではなく、主に将来の競争リスクである。

結論

CircleのFY2025年のデータは、同社を主に準備金収益事業と見なす判断を依然として裏付けている——利益は安定通貨残高、準備金収益率、およびパートナー経済構造によって主導されており、ソフトウェアまたはペイメントの収益化は、この構造に影響を与えるほど十分ではない。

USDCおよびEURCの拡大が継続しており、CCTP、CPN、USYCなどの新規取り組みが戦略的ナラティブを改善しているが、これらの事業は収益基盤に対して財務的に依然として顕著ではない。

したがって、コアアンダーライニングフレームワークは、フローティングサプライの成長、金利感受性、および特にCoinbaseと連動する部分における販売コストの構造的重みに依然として焦点を当てています。

図:Circle Internet Group Inc — 合併損益計算書

図:Circle Internet Group Inc — 合併貸借対照表(1)

図:Circle Internet Group Inc — 合併貸借対照表(2)