オリジナル | Odaily星球日报(@OdailyChina)

作者 | 叮当(@XiaMiPP)

安定通貨の産業チェーンにおいて、CircleとStripeはかつて非常に明確に役割を分担していたパートナーだった。

Circleは、現実世界の米ドルをチェーン上にマッピングし、安定通貨USDCを鋳造する役割を担う。一方、Stripeは、グローバルなインターネット決済ネットワークを通じて、これらのデジタルドルを現実の商業シーンで流通させる。一方がお金を生み出し、もう一方がお金の流れを実現する。この両者は過去数年間、ほぼ自然に補完し合ってきた。

しかし、最近発生したこの二つの出来事を合わせて見ると、両社が徐々に同じ場所に向かっているような微妙な感覚を抱かせる。

2月11日、StripeはBase上でx402支払い機能をリリースしました。この機能により、開発者はUSDCを使用してAIエージェントに直接料金を請求できるようになり、安定通貨は取引所内の評価単位にとどまらず、AIエージェントのブームの中で、マシン間取引の支払い手段となります。

同じ週に、Stripeの子会社であるステーブルコインインフラ企業Bridgeは、米国通貨監理庁(OCC)から信託銀行ライセンスの暫定承認を受けました。これにより、Bridgeは規制された金融機関として、ステーブルコインの発行、保管、準備金管理などの業務を推進する可能性があります。

一方で、StripeはUSDCを用いて新しい支払いシナリオを構築しており、他方では自社の安定通貨金融インフラを構築しています。

旧時代のステーブルコインサプライチェーン

安定通貨の世界を分解して見ると、産業チェーンはそれほど複雑ではありません。

最下層は発行層です。Circleのような機関が、現実世界の米ドル準備をチェーン上にマッピングし、USDCなどのステーブルコインを鋳造します。その上は決済層で、ブロックチェーンネットワークが資金の帳簿記録と清算を担います。さらに上には支払い層があります。Stripeのようなインターネット決済インフラが、ステーブルコインをリアルな商業取引に組み込み、チェーン上の資金をeコマース、SaaS、またはクロスボーダートレードなどのシナリオに導入します。最上層はアプリケーション層で、DeFiからAIエージェント決済まで、さまざまな具体的な金融活動がここで発生します。

ステーブルコインが単なる暗号資産市場のツールであるとき、この産業チェーンの参加者はそれぞれ役割を果たしていました:発行者は「貨幣の鋳造」を、支払いプラットフォームは「資金の受領」を、ブロックチェーンは決済を、開発者はアプリケーションシーンの開発に専念していました。

2014年、StripeはBitcoin支払いをサポートする主要な決済プロセッサーの一つとして登場しました。しかし、Bitcoinの価格変動が大きすぎること、取引確認に時間がかかりすぎること、手数料が予測不可能であるなどの問題により、このビジネス試みは2018年に残念ながら縮小されました。Bitcoinはインターネット決済に適した通貨というより、投機資産に近い存在でした。

安定通貨の登場は、このギャップを恰好に補った。USDCの価格安定性、プログラマビリティ、およびオンチェーン決済機能により、それはStripeが理想とする「インターネットネイティブな通貨」に近づいた。2022年、Stripeは再び暗号資産分野に進出し、USDC支払いのサポートを選択した。この一歩は、安定通貨を主流の支払いシステムに再び導入するとともに、客観的にUSDCの流通規模の急激な拡大を促し、その流通時価総額は一時550億ドルを超えた。

このような協力関係のもと、Circle が安定したデジタル米ドルを提供し、Stripe がグローバルな支払いネットワークを提供することで、両者は USDC を暗号取引ツールから、約 700 億ドル規模の市場へと成長させました。

チェーン上のデータも、この協同によるスケール効果を裏付けています。Artemisのデータによると、1月のUSDCのチェーン上取引回数は8.4兆件を超え、安定通貨市場の総チェーン上取引回数は10兆件でした。つまり、取引回数の観点から見ると、USDCは市場全体の84%を占めています。

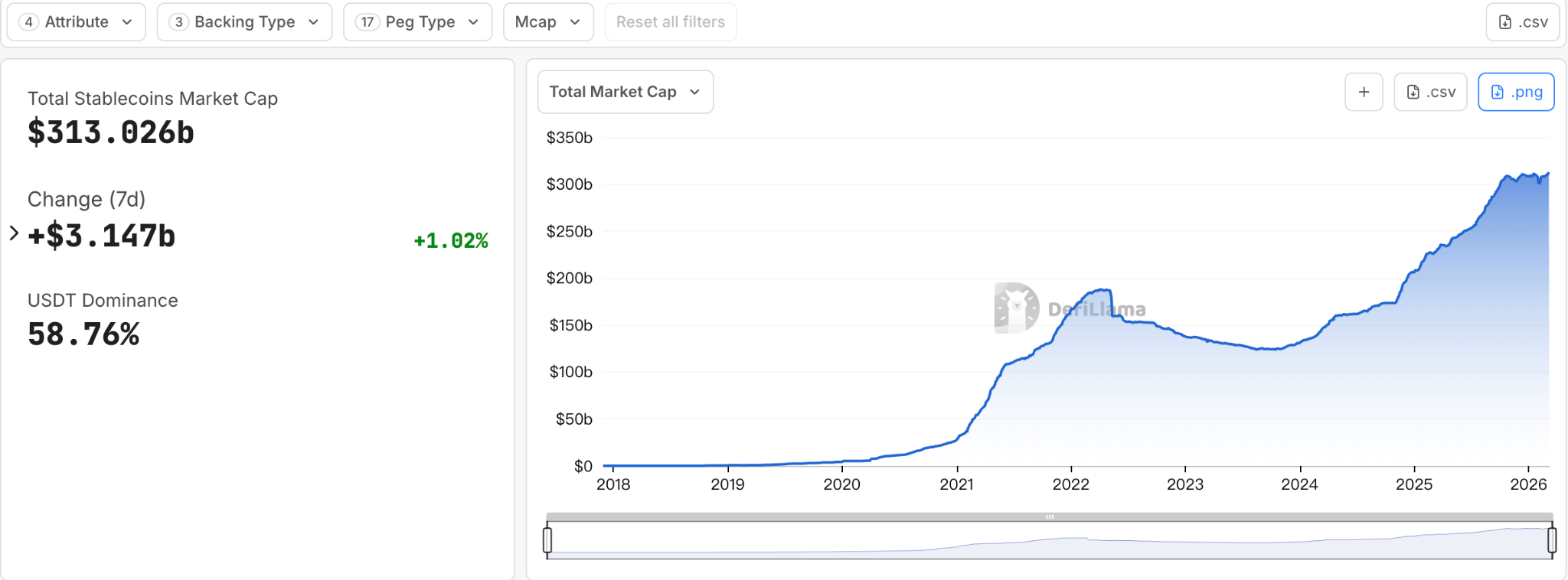

一方で、外部の規制環境も大きな変化を遂げています。《GENIUS 法案》が正式に施行されたことで、かつて規制のグレーゾーンで行われていた安定通貨という金融実験は、徐々に合法的な金融システムの枠組みに組み込まれつつあります。現在、安定通貨の市場規模はすでに3,000億ドルを超えています。今後、この市場が担う規模は兆ドルレベルの金融ネットワークとなる可能性があります。

安定通貨はもはや暗号資産市場の内部ツールではなく、次世代の金融インフラの一部と見なされ始めています。市場が暗号ツールから金融インフラへと成長する際、産業のロジックもしばしば変化します。

安定通貨がインフラとなる

あらゆる金融システムにおいて、真に安定した利益は単一のプロセスからではなく、重要な節点を制御することから生まれます。資金の流れの軌道を制御できる者が、ルールを定義します。

安定通貨が単に底层資産に過ぎず、支払い入口、開発者ツール、ビジネスシナリオがすべて他のプラットフォームに掌握されている場合、発行者が得られる収益は実質的に非常に限られます。逆に、支払いネットワークや決済システムを掌握すれば、資金の流れの各段階で継続的に価値を獲得できます。

したがって、ステーブルコインが一種の暗号資産から金融インフラへと進化し始めた際、ほぼ避けられない傾向が現れました。すなわち、これまで異なる階層に分散していた産業の役割が、上下流へと拡張し、より多くのプロセスを自らのシステムに取り込もうとしているのです。

金融史において、このようなプロセスは馴染み深いものです。銀行システムからクレジットカードネットワーク、さらにインターネット決済プラットフォームまで、成熟した金融システムは最終的に、役割の分散から構造の統合へと移行する傾向があります。

今、この産業統合の波は、ステーブルコインの世界にも及んでいます。

安定通貨の産業チェーンを縦方向の構造と見なすと、過去数年間、CircleとStripeはそれぞれこのチェーンの両端に位置していました。しかし現在、両者は中央に向かって移動しています。

Circle:「印刷機」にとどまりたくない

オンチェーンエコシステムにおいて、USDCの流通効率と使用頻度はもはや無視できない。最新の安定通貨の流れレポートでは、USDCの流通速度はUSDTの約5倍である。

しかし、安定通貨を発行するだけでは、特に創造的なビジネスモデルとは言えません。

安定通貨発行者の主な収益源は、大きく二つに分けられます。一つは準備資産から生じる利子収益、もう一つは安定通貨の発行および償還プロセスで発生する関連手数料です。しかし、安定通貨の規模が拡大するにつれ、こうした収益はエコシステムパートナーと分配される必要が生じます。たとえば、USDCの最も重要な配布チャネルの一つであるCoinbaseは、毎年USDCエコシステムから約10億ドルの利益配分を受け取っています。これは、発行者が安定通貨エコシステムにおける最も核心的な「鋳造」役割を担っているにもかかわらず、実際の可処分収益の幅がエコシステム構造によって制約されていることを意味します。

これは、過去2年間でCircleの戦略がアプリケーション層へ明確に拡大した理由も説明している:同社は安定通貨の発行にとどまらず、完全な安定通貨決済ネットワークの構築を試みている。

現在の公開情報によると、Circleのアプリケーション層での展開は大きく三段階に分かれています。

最初のステップは、企業向けのL1ブロックチェーンArcです。Arcはアプリケーションレベルで「調整レイヤー」として機能し、開発者が支払いや決済などのアプリを構築するのを支援します。Arcは2025年10月にテストネットをリリースし、100社以上が参加し、1億6600万筆以上のトランザクションを処理しています。メインネットは2026年内にリリース予定です。

第二ステップでは、USDCを核とし、クロスチェーン伝送プロトコル(CCTP)とゲートウェイツールを通じて流動性の断片化を解決します。アプリケーション層では、企業がUSDCを複数チェーンからArcおよびCPNに統合し、シームレスな配布とアプリケーション構築を実現します。

第三のステップは、Circleのコアアプリケーション層製品であるCPN(Circle Payments Network)です。2025年5月にリリースされ、プログラマブルでコンプライアンス対応、監査可能な支払いを目的とした「オープンスタンダード」の支払い調整ネットワークです。これまでに55の金融機関が登録しており、さらに74の金融機関が資格審査中です。

このレイアウトにより、Circleは単なる安定通貨発行者から、資金の流れを支える一連のアプリケーションインフラを段階的に構築しています。

Stripe:「レジ」も軌道を掌握したい

Stripeは安定通貨エコシステムの反対側に位置しています。世界で最も重要なインターネット決済インフラの一つとして、Stripeは膨大な merchant アクセスを掌握しています。2025年には、Stripeプラットフォームの総決済処理量が1.9兆ドルに達し、前年比34%増加し、これは世界GDPの約1.6%に相当します。ShopifyからAmazonまで、多数のインターネットmerchantの決済システムはStripeのインフラ上に構築されています。ある意味で、Stripeは通貨を生産していないものの、通貨の流れの入口を制御しています。

しかし、将来的に安定通貨発行者とブロックチェーンネットワークが決済層を共同で掌握する場合、ペイメントプラットフォームは単なる技術サービスプロバイダーに縮小される可能性がある。

这也是为什么Stripe在近几年开始系统性地向产业链上下游布局。

2025年2月、Stripeは、11億ドルで安定通貨インフラプラットフォームBridgeを買収しました。そしてついに、今年の2月12日、BridgeはOCCから条件付き承認を得ました。これはStripeがインフラを構築する上で最も重要な一歩です。

一方で、StripeはParadigmと共同でL1チェーンTempoを孵化し、インターネット金融専用の決済チェーンの構築を目指しています。2025年12月にパブリックテストネットがリリースされ、メインネットは2026年内にリリース予定です。

また、Stripeは2025年にウォレットインフラ企業Privyを買収し、ユーザーに組み込みウォレットとアイデンティティシステムを提供することで、オンチェーン金融への参入障壁を低減しました。

これらの行動を総合して見ると、Stripeが支払い入口から安定通貨の基盤インフラまで一貫して拡大している明確なトレンドが見えてきます。

二つの企業がサプライチェーンの途中で出会う

Circleは発行層からアプリケーション層へと拡大しており、Stripeは支払い層からインフラストラクチャーへと下層化しています。この二つの道が産業チェーンの中心に向かって同時に進むにつれ、かつて明確だった境界線も避けがたく重なり合い始めています。

安定通貨の産業構造が再構築されている背景において、これは一種の警告である:安定通貨の競争はもはや「誰がより多くのトークンを発行するか」ではない。今後の真に重要な課題は、おそらく——誰が安定通貨の流動の軌道を制御するかである。

発行、決済、支払い、およびアプリケーションが徐々に再統合される中で、安定通貨の世界における競争は「資産規模」から「金融ネットワーク」へと移行しつつあります。この新たな競技場で、かつて非常に補完的な同盟関係にあったCircleとStripeは、サプライチェーンの途中で対峙し始めています。

ステーブルコインの物語は、暗号資産業界の実験から、金融ネットワークの再構築へと変わっています。