著者:微から著を知る雑談

前回、いくつかの小金属銘柄を押しつけられながら紹介されたが、振り返ってみると本当に買ってよかった。私たちは価格が下落してから研究を始めるのではなく、下落する前からしっかりとした研究をしておく必要がある。そのため、最近新しいシリーズを始めることにした。それが「金属鉱業の研究」である。さまざまな小金属の市場構造を見ていきたい。

ときには、このような小論文的な記事が非常に面白いと感じることがあります。たとえば、数日前にミャンマーのウバングン(佤邦)における爆薬の輸入が増加したという情報があり、すぐに錫(スズ)価格が少し下落しました。このようなときには、潜在的な供給の論理が存在しているのです。

【注意:ファンダメンタルズはあくまでファンダメンタルズであり、取引の指針とはなりません】

いわゆる「小金属」は必ずしも規模が小さいわけではない。特に産業転換の基盤においては、技術的なブレイクスルーが生じると、小金属が戦略金属へと変貌を遂げることが十分にあり得る。

「エネルギー金属」になる以前のリチウムの市場規模はそれほど大きくなく、主にガラスやセラミックス、潤滑剤などの分野に応用されていた。しかし、新エネルギー自動車およびエネルギー貯蔵産業の急成長に伴い、リチウムはリチウムイオン電池の核心的な素材として、その需要と市場規模が急激に拡大し、地位が根本的に変化した。

マグネシウムは現在、次に先物取引品種として有望視されている小型金属の一つとして明確に位置づけられています。現在、世界のマグネシウム市場規模は約100万トン規模で、アルミニウム合金の添加剤やダイカスト部品などの分野で主に使用されています。今後、マグネシウムが軽量化素材(自動車、航空宇宙など)やバッテリー分野などで大きな変革をもたらし、その生産量および消費量が桁違いに増加すれば、基本金属または独立したカテゴリへと昇格する可能性もあります。

私は以前、華夏対話の「光大錦州証券」に関するすべての色の相場のうちの一部の内容を強く覚えています:

「戦略的な小金属、例えばレアアース、タングステン・モリブデン、コバルト、ニッケル、スズなどは、今後価値が継続的に再評価されていくだろう。その核心的な論理は、グローバルな競争の大きな背景にある。米中関係の競争が一時的に緩和されても、長期的には戦略的金属の競争属性は強まっていくに違いない。このような金属は、2つの条件を満たさなければならない。すなわち、希少性が高くなければ、供給チェーンが集中しているのでなければならない。」

たとえばコバルトの場合、コンゴ民主共和国が主要な供給国であり、コバルトの供給を重要な駆け引きのカードとして扱い、価格決定には強い政治的要素が含まれています。また、インドネシアのニッケルやスズについても、世界がインドネシアへの依存度が高く、希少性も際立っているため、次回の駆け引きの中心となる可能性のある銘柄です。これらの銘柄は、いずれも底値にあるか、あるいはその価値がまだ完全に反映されておらず、今後の評価上昇の余地は非常に大きいと予測されます。

今年の商品市場は強い動きを示しており、資金面のマクロ経済上の要因に加えて、重要な理由として、グローバルなサプライチェーンの安全(特に資源や鉱物資源の安全)が大きな課題となっています。

中国は2016年以前から、戦略的鉱産物の配置をトップダウンで明確にする上位設計を実施しました。国務院は「全国鉱産資源計画(2016~2020年)」を発布し、「国家経済安全保障、国防安全保障および戦略的先端産業の発展ニーズを確保すること」を基本原則として、クロム、アルミニウム、ニッケル、タングステン、スズ、アンチモン、コバルト、リチウム、希土類、ジルコン、結晶質グラファイト、石油、天然ガス、シェールガス、石炭、石炭層ガス、ウラン、金、鉄、モリブデン、銅、リン、カリ塩、フлюォライト(フッ石)の24種類の鉱産物を戦略的鉱産物のカタログに正式に組み入れました。このカタログには多くの核心的な戦略金属が含まれており、関連産業の高品質な発展に資源保障の基盤を確立しています。

中国は、タングステン、アンチモン、スズ、モリブデンのこの4つの鉱産資源分野において、「資源保有+生産能力の優位性」を備えており、これらは中国の4大戦略的優位鉱産資源です。以下に、この4種類の鉱産資源の供給状況を見てみましょう。

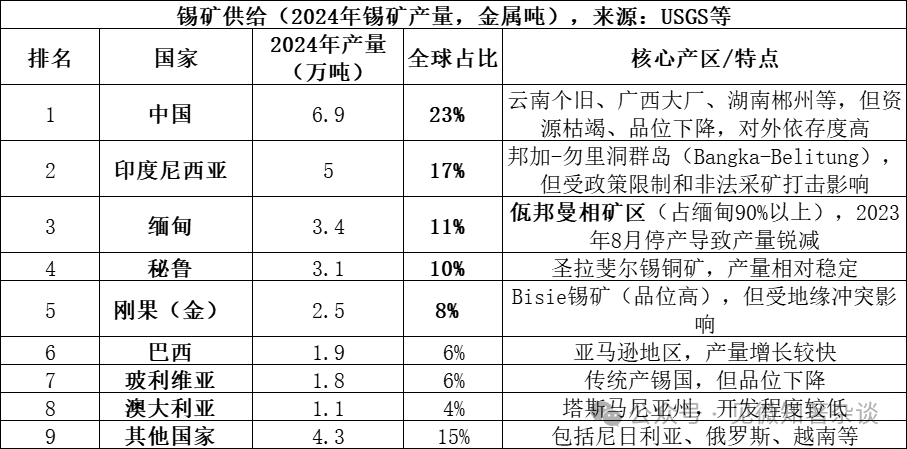

一、スズの供給元鉱種のタイプ

スズの供給源は主にカスガイト(SnO₂、スズの酸化物)であり、これは自然界でスズが主に存在する形態で、世界のスズ鉱資源の95%以上を占めています。また、少量ではありますが、カーバイト(Cu₂FeSnS₄)などの硫化鉱石も存在しますが、経済的価値は相対的に低いです。カスガイト鉱石は選鉱を経てスズ濃縮鉱石となり、さらに火法または湿式冶金を経て精製スズが製造されます。

2025年のデータはまだ完全に公表されていませんが、ミャンマーではウバ州での生産中止が継続しているため、生産量はさらに2万トン以下に減少し、シェアは約7%まで低下すると予想されます。上位5か国が合計で69%、上位8か国が合計で85%を占め、供給は非常に集中しています。

ミャンマーのウバングではスズ産業チェーンに大きな影響を与える主な理由は以下の通りです:

1)歴史的な供給量が多かった:2023年8月の生産中止以前において、ミャンマでは通常年には年間約5〜6万トンの生産量があり(世界全体の15〜20%を占める)、そのうちワ邦地域がミャンマ全体の生産量の90%以上を占めており、年間供給量は約4.5〜5.4万トンであった。この量は世界全体の供給量の6分の1に相当し、突然の中止によって巨額の供給ギャップが生じた。

2)中国へのスズの輸出において極めて重要:中国は世界最大の精錬スズ生産国(世界全体の45%を占める)だが、国内の鉱山資源が枯渇しており、輸入に強く依存している。かつてミャンマーは中国にとって最大のスズ鉱石輸出国であり、2022年にはミャンマーから約3万6千トン(金属量)のスズ鉱石を輸入し、中国全体の輸入量の60~70%を占めていた。ワ邦での生産停止は、中国の精錬工場に直接的に在庫不足をもたらした。

3)再開生産の不確実性が大きい:2025年にはウバングが再開生産の手続きを開始したものの、政策、設備、雨季などの複数の要因の影響を受けて、実際の再開生産の進捗は期待を大きく下回っている。2025年末までに、月間平均輸出量は実に2,000~3,000トン(約1,000~1,500金属トン)に過ぎず、生産中止前の月間平均3,000金属トンの水準を大きく下回っている。

4)グローバルな需給バランスの緊張を拡大:グローバルなスズ市場は長期的に需給のバランスが非常に狭い状態にあり(探査予備量対生産量比はわずか15年)、主要供給国のわずかな供給変動も市場で大きく拡大される。カレン族自治区(佤邦)における「生産停止-緩やかな再開」のプロセスは、2024年から2025年にかけてスズ価格が継続的に上昇する最も核心的な要因となる。

スズ鉱石は単独で産出することは少なく、多くの金属および非金属鉱物と共生することがよくあります。

中性から酸性の花崗岩に関連する鉱床:これは最も重要なスズ鉱床のタイプです。スズ鉱石は、例えば湖南のシチューヤン鉱床のような矽卡岩型鉱床や、雲南省のゲージウ、広西のダーチャン鉱床のようなスズ石-硫化物型鉱床において、スズはよくタングステン、モリブデン、ビスマス、銅、鉛、亜鉛、銀などと密接に共生し、大規模な多金属鉱山を形成します。一方、偉晶岩型鉱床においては、スズはニオブ、タンタル、リチウム、ベリリウム、ルビジウム、セシウムなどの希少元素と共生する傾向があります。

砂錫鉱:一次錫鉱脈が風化・運搬され、濃集されたものである。錫石以外にも、砂鉱中にはしばしば自然金、黒ウラン鉱、独居石、金紅石、褐鉱など多くの重砂鉱物が同時に濃集し、砂錫鉱の総合的な利用価値は非常に高い。

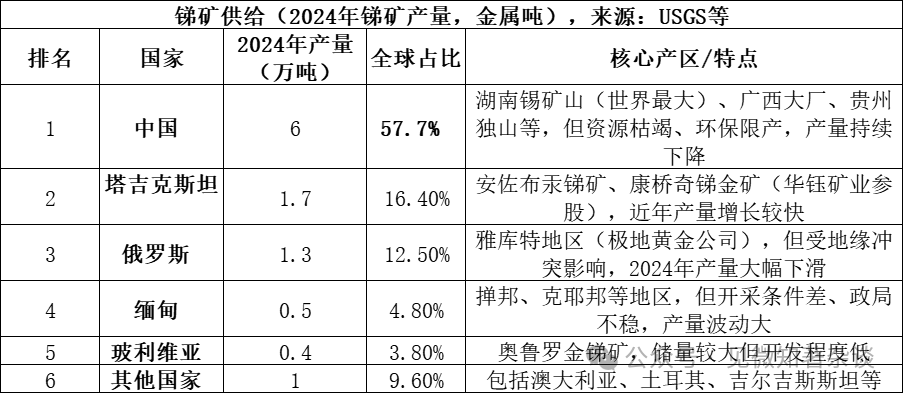

二、アンチモンの供給元鉱種のタイプ

アンチモンの供給源は主にアンチモンスルファイド(Sb₂S₃、硫化アンチモン)の鉱石であるスタビアイトであり、これは自然界で最も重要なアンチモン鉱石で、世界のアンチモン鉱資源の80%以上を占めています。また、サルフェートやサルファイトなどではなく、少量のアンチモンオキシド(Sb₂O₃)などの二次鉱物も存在します。スタビアイトは選鉱を経てアンチモン濃縮鉱石となり、これを火法または湿式冶金によって金属アンチモンやアンチモン化合物を製造します。

上位3か国(中国、タジキスタン、ロシア)の生産量合計は全体の86.6%を占め、供給が高度に集中しています。中国は生産量の過半を占めていますが、2010年の90%というシェアから大きく低下しており、その主な原因は環境規制の強化と資源の枯渇です。

共生する锑鉱物の組み合わせ:

主に中低温の熱水環境で産出される。経済的に価値のある大部分のアンチモン鉱床は、中低温の熱水条件で形成される。このような環境では、アンチモン鉱(Stibnit)はよく辰砂(水銀鉱)、黄鉄鉱、石英などの鉱物とともに沈殿し、典型的な低温熱水鉱床を形成する。

異なる種類の鉱物が組み合わさった鉱床には、以下の2つの例がある。1)湖南省の有名な錫矿山(しゃくきょう)では、砒亜鉛鉱(しあえんこう)は黄鉄鉱、雄黄、雌黄、朱砂、方解石、石英などと共生している。2)砒亜鉛鉱の鉱化が金や白亜鉱の鉱化と重なると、砒亜鉛鉱-金-白亜鉱というより高価な複合鉱床が形成される。

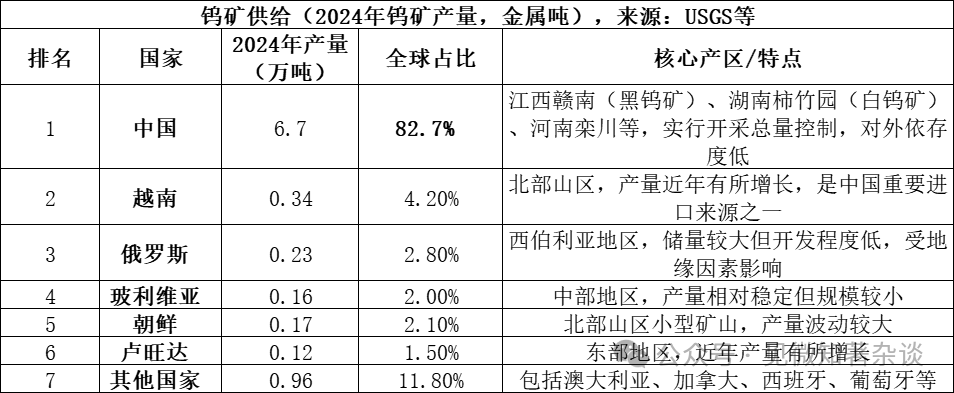

三、タングステンの供給元鉱種のタイプ

タングステンの供給源は、主にシェレサイト(CaWO₄、カルシウムタングステート)とウィルレムサイト((Fe,Mn)WO₄、鉄マンガンタングステート)の2つの主要な鉱石形式です。これらは自然界でタングステンを含む主な鉱物です。シェレサイトは世界のタングステン資源の70%以上を占め、ウィルレムサイトは約25~30%を占めます。シェレサイトは主にスカレナイト型鉱床に産出し、ウィルレムサイトは高温の熱水溶液が形成した石英脈型鉱床に産出します。これらの鉱石は選鉱を経て、WO₃含有量が65%以上のタングステン濃縮鉱石(タングステンコンセントレート)が得られ、これを火法または湿式冶金によって精製し、仲アミンタングステン酸(APT)、タングステン酸、または金属タングステンを製造します。

タングステン市場の供給構造:

1)中国が供給を主導するが、増加は鈍い:中国は世界最大のタングステン生産国(世界全体の83%を占める)であり、世界の約52%のタングステン鉱床保有量を有している。しかし、国内のタングステン鉱山の開発は、総量管理指針による厳格な管理下にある。2024年の開発指針は11.4万トンと設定されたが、実際の生産量は12.7万トンであり、過剰な開発は効果的に抑制されている。また、長年わたる開発により高品位鉱石が枯渇し、原鉱の品位は継続的に低下しており、供給の増加を根本的に制約している。

2)海外での新規供給の増加は限定的:2024年、中国を除く世界のタングステン鉱山の生産量は約1万4千トン(金属量)で、供給源が分散している。重要な新規供給源としては、カザフスタンのバクタ鉱山などのプロジェクトが挙げられるが、世界の供給量に占める割合は小さく、短期的には中国が主導する供給構造を変えることは難しい。

3)リサイクルによるタングステンは重要な補完手段である。原鉱石に加えて、廃タングステン(例えば使用済みのセラミック合金)の回収も重要な供給源となっている。現在、世界のタングステン供給量の約35%はリサイクルによって供給されているが、中国の回収率や製品品質は国際的な先進水準と比べてまだ差がある。

タングステン鉱床の共生組み合わせ:

石英脈型および雲英岩型鉱床:このような鉱床は通常、花崗岩の侵入体と関連している。共伴鉱物は非常に豊富で、ベリル以外にもスズ石、モリブデン鉱、ビスマス鉱、グリーンベリル、トウ石、トルマリンなどがよく見られる。これらは、多くの場合、花崗岩体の上部またはその周辺の岩石にある石英脈中に産出する。

スカーニック型鉱床:このタイプの鉱床は、中性から酸性の侵入岩と炭酸塩岩(例:石灰岩)の接触帯で形成され、主にシェライト(白亜鉛鉱)を含む。その共生鉱物組み合わせは石英脈型とは異なるもので、多くの場合、黄銅鉱、方鉛鉱、閃亜鉛鉱などの硫化物やモリブデン鉱と密接に共生している。湖南郴州市の柿竹園鉱床は、このタイプの世界的な代表例であり、タングステン、スズ、モリブデン、ビスマス、ベリリウム、フлюオロサイト(螢石)など、複数の資源が共存している。

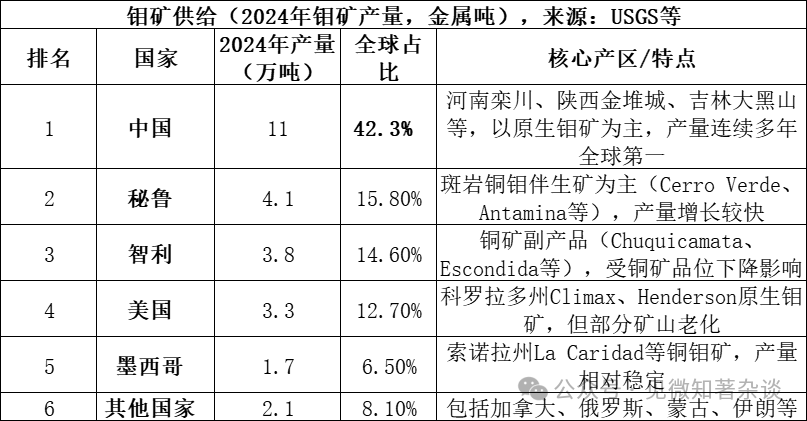

四、モリブデンの供給元鉱種のタイプ

モリブデンの供給源は主にモリブデン鉱(MoS₂、二硫化モリブデン)から来ています。これは自然界で最も主要で、経済的にも重要なモリブデン鉱石です。モリブデン鉱は、銅やタングステンなどの金属と斑岩型鉱床に共存することがよくあります。鉱石は選鉱を経て、モリブデン濃縮鉱(通常、MoS₂含有率が85%以上)が得られ、この濃縮鉱を焼成または湿式冶金によって処理して、工業用酸化モリブデン、鉄モリブデン、もしくはアモニウムモリブデートなどの製品が生産されます。これらの製品は、鋼鉄合金や化学工業などに利用されます。

五大生産国(中国、ペルー、チリ、米国、メキシコ)の合計シェアは91.9%で、供給が高度に集中しています。2024年の世界のモリブデンの埋蔵量は約1,500万トンで、中国の埋蔵量は590万トン(シェア39.3%)であり、埋蔵量対生産量比率(ストック・アンド・プロダクション比)は約57年です。

中国はモリブデン市場において「資源+生産量+消費量」の三重の立場を持っています:

1)資源保有量の優位性:中国のモリブデン(モウ)の埋蔵量は世界のほぼ40%を占めています(2024年現在で590万トン)。また、中国のモリブデン資源は原生モリブデン鉱床が主体であり、鉱床の規模が大きく、品位も比較的高い(例えば、栾川モリブデン鉱山の平均品位は約0.1%)ため、資源の保有状況は多くの国々よりも優れています。

2)生産量の絶対的リーダー:中国のモリブデン生産量は世界の42%以上を占め、複数年にわたり世界第1位を維持している。スズやアンチモンなどの金属とは異なり、中国のモリブデン産業は輸入に依存せず、原料の自給率は90%以上であり、これはスズ市場で中国がミャンマーからの輸入に依存しているのとは異なる。

3)生産チェーンが完結している:中国は、鉱山開発、鉱物選別から精錬、深加工(モリブデン鉄、モリブデン粉末、モリブデン化学品など)に至るまで、一貫した生産チェーンを保有している。ロウヤンモリブデン(洛陽鉬業)、ジンモ(金鉬)などの大手企業は、世界市場において競争力を有している。

4)消費市場の中心:中国は世界最大のモリブデン消費国でもあり(2024年の消費量は約13万トンで、世界全体の45%以上を占める)、その消費の大半(70%以上)が鋼鉄合金に使用される。これにより、自国での生産と消費を結ぶ閉じた循環システムが形成されている。

5)世界におけるモリブデンの多くは、銅の副産物として採掘されています。多くの大型スラブ状銅鉱床の品位は低下しており、いくつかの主要な銅鉱山は2030年代半ばに操業寿命を迎える可能性があります。これは、今後のモリブデン供給の増加を制限する要因となるでしょう。

モリブデン鉱の共生組み合わせ:

ポルフィリ型モリブデン鉱床/ポルフィリ型銅鉱床:これは世界で最も重要なモリブデン鉱床のタイプです。ポルフィリ型銅鉱床(例:徳興銅鉱)では、モリブデン(輝モリブデン鉱)は銅の硫化鉱物と密接に共生する副産物として産出されます。一方、ポルフィリ型モリブデン鉱床(例:河南省竜川、陝西省金堆城)では、モリブデンが主産物となりますが、しばしばタングステンやレアなど他の元素と共生しています。

スカーニュ型鉱床:このタイプの鉱床は、中性から酸性の侵入岩と炭酸塩岩の接合帯で形成される。この地域では、モリブデン鉱(輝鉛鉱)はしばしばシェライト(白鉛鉱)と密接に共生し、モリブデン-タングステンの鉱物組み合わせ(例:湖南省のシチューヤン鉱床)を形成する。また、複数の金属硫化物が共伴する場合もある。

石英脈型および雲英岩型鉱床:このような鉱床は通常、花崗岩と関連しており、黒ウラン鉱-石英脈中では、しばしば輝モリブデン鉱が共伴する。また、輝鉍鉱や毒砂などの鉱物が共存する場合もある。