文 | Sleepy.txt

8年前、中興は心停止した。

2018年4月16日、米国商務省産業・安全保障局が発令した禁止措置により、従業員8万人、年間売上高が兆円を超える世界第4位の通信機器メーカーである中興通訊は、一夜にして操業を停止した。禁令の内容は単純で、今後7年間、米国企業は中興通訊に部品、商品、ソフトウェア、技術を販売することを禁止された。

高通のチップがなければ、基地局の生産は停止する。グーグルのAndroidライセンスがなければ、スマートフォンには使用可能なOSがなくなる。23日後、中興は、同社の主要な事業活動が行えなくなったと発表した。

しかし、中興は最終的に生き残ったが、その代償は14億ドルだった。

10億ドルの罰金を一括で支払う;4億ドルの保証金を米国の銀行の託送口座に預入。さらに、全経営陣を交代し、米国側のコンプライアンス監督チームが現地に駐在。2018年通期で、中興は純損失70億元人民元、売上高は前年比で21.4%急落した。

当時の中興の会長である殷一民は、内部メッセージで次のように書いた。「私たちは、複雑でグローバルなサプライチェーンに大きく依存する産業に身を置いている。」この言葉は、当時、反省でもあり、無力感でもあった。

8年後の2026年2月26日、中国のAIユニコーン企業DeepSeekは、発表予定のV4マルチモーダル大モデルが、国内チップメーカーと深度協力し、事前学習から微調整までのフルプロセスで初めてNVIDIA以外のソリューションを実現すると発表した。

私たちはNVIDIAを使いません。

ニュースが発表されると、市場の最初の反応は疑問だった。NVIDIAはグローバルなAIトレーニングチップ市場で90%以上のシェアを占めており、それを放弃するのは商業的に合理的なのか?

しかし、DeepSeekの選択の背後には、商業的ロジックを超える更大的な問題が隠れている:中国のAIには、どのような計算能力の独立が必要なのか?

どれが首を絞められているのか

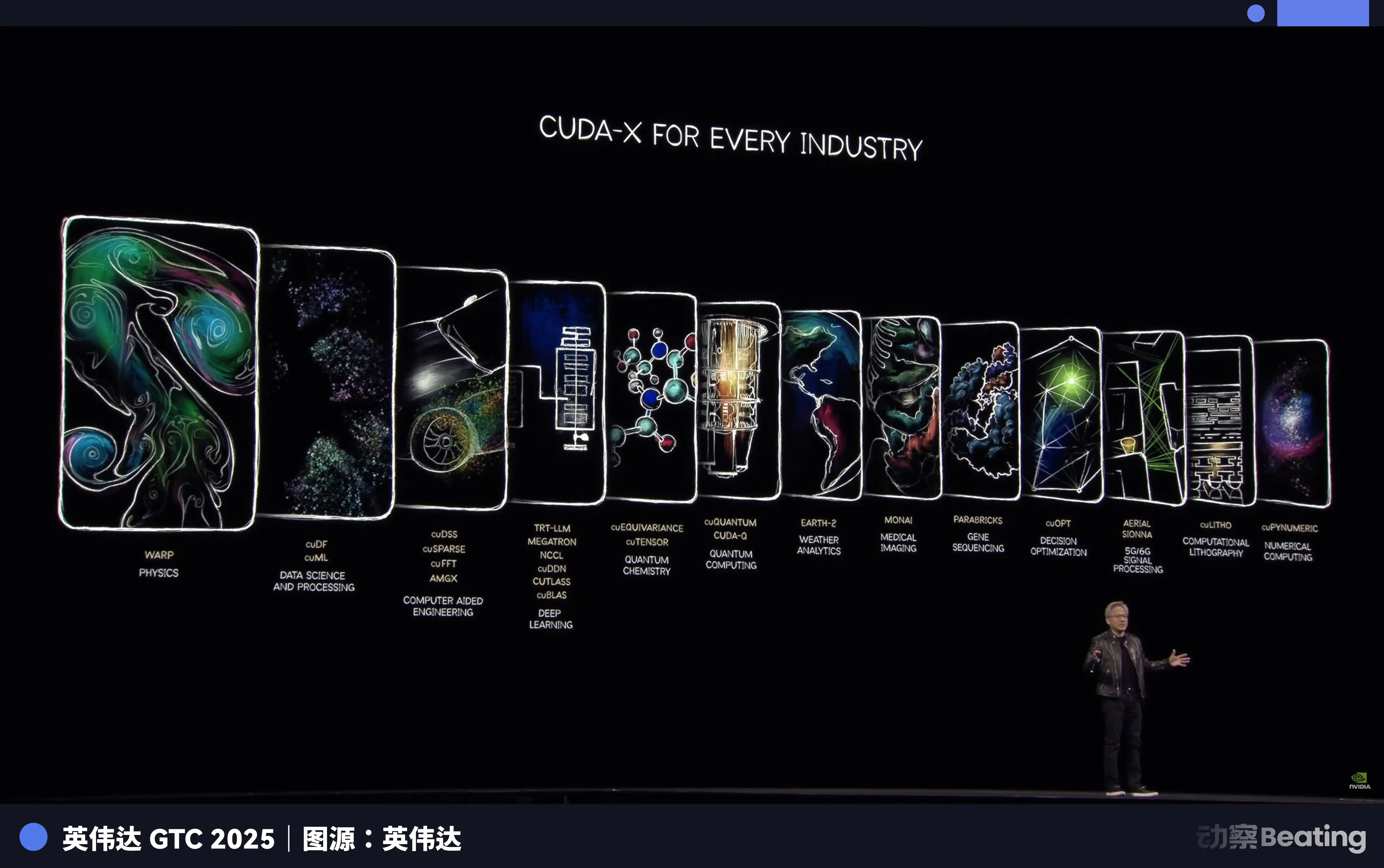

多くの人が、チップ禁令によって制約を受けているのはハードウェアだと思っていますが、中国のAI企業が本当に息苦しさを感じているのは、CUDAというものです。

CUDA(Compute Unified Device Architecture)は、NVIDIAが2006年に発表した並列計算プラットフォームおよびプログラミングモデルです。これにより、開発者はNVIDIA GPUの計算能力を直接活用し、さまざまな複雑な計算タスクを高速化できます。

AIの時代が到来する前は、これはごく少数のハッカーだけが使うツールに過ぎませんでした。しかしディープラーニングの波が押し寄せると、CUDAはAI産業全体の基盤となりました。

AI大モデルのトレーニングは、本質的に膨大な行列演算である。これはまさにGPUが最も得意とする作業である。

NVIDIAは十数年前からの先見の明により、CUDAを用いて、下層のハードウェアから上層のアプリケーションに至るまで、グローバルなAI開発者向けの完全なツールチェーンを構築しました。今日、GoogleのTensorFlowからMetaのPyTorchに至るまで、世界中のすべての主要なAIフレームワークは、下層でCUDAと深く結合しています。

AI専攻の博士課程学生は、入学日からCUDA環境で学び、プログラミングし、実験を重ねてきた。彼が書いた一行一行のコードが、NVIDIAの競争優位を強化している。

2025年までに、CUDAエコシステムは450万人以上の開発者を抱え、3,000以上のGPU加速アプリケーションをカバーし、世界中で4万社以上の企業がCUDAを活用しています。この数字は、世界のAI開発者の90%以上がNVIDIAのエコシステムに束縛されていることを意味します。

CUDAの恐ろしい点は、それが一種の飛輪であることです。より多くの開発者が使用すれば、より多くのツール、ライブラリ、コードが生み出され、エコシステムはより繁栄します。エコシステムが繁栄すれば、さらに多くの開発者が参加を促されます。この飛輪が回り始めると、ほぼ動かせなくなります。

結果として、NVIDIAはあなたに最も高価なシャベルを売って、唯一の採掘姿勢を定義しました。別のシャベルに変えたいですか?可能です。しかし、過去十数年間に世界中の数十万人の最も賢い脳がこの姿勢で蓄積してきたすべての経験、ツール、コードを再書き込みしなければなりません。

このコストは誰が負担するのですか?

したがって、2022年10月7日にBISの第一弾規制が実施され、NVIDIAのA100およびH100の中国への輸出が制限されたとき、中国のAI企業たちは初めて中興のような息苦しさを体験した。NVIDIAはその後、「中国専用版」のA800およびH800を発表し、チップ間の接続帯域幅を低下させて、何とか供給を維持した。

しかし、たった1年後の2023年10月17日、第2弾の規制がさらに強化され、A800とH800も禁止され、13の中国企業が実体リストに追加された。NVIDIAはさらに機能を制限したH20を新たにリリースせざるを得なかった。2024年12月までに、バイデン政権下での最後の規制が実施され、H20の輸出までもが厳しく制限された。

三重規制、段階的に強化。

しかし、今回は物語の展開が当時のZTEとはまったく異なります。

非対称な突破

禁令の下、すべての人が、中国のAI大規模モデルの夢はここで終わると考えた。

彼らはすべて間違っていた。封鎖に直面して、中国の企業は正面から対立するのではなく、脱出を開始した。この脱出の最初の戦場はチップではなく、アルゴリズムだった。

2024年末から2025年にかけて、中国のAI企業たちは一斉に混合専門家モデルという技術方向にシフトした。

簡単に言えば、巨大なモデルを多くの小さなエキスパートに分割し、タスクを処理する際にすべてのモデルを動かすのではなく、最も関連性の高い数個だけを活性化します。

DeepSeekのV3は、この考えの典型的な例である。6710億のパラメータを有するが、推論時にはそのうち370億のみが活性化され、全体の5.5%に過ぎない。訓練コスト面では、2048枚のNVIDIA H800 GPUを使用し、58日間訓練し、総額557.6万ドルを費やした。対照的に、GPT-4の訓練コストに関する外部の推定は約7800万ドルである。一つの桁の差である。

アルゴリズム上の極限の最適化が、直接価格に反映されています。DeepSeekのAPI価格は、入力100万トークンあたり0.028~0.28ドル、出力0.42ドルです。一方、GPT-4oの入力価格は5ドル、出力は15ドルです。Claude Opusはさらに高額で、入力15ドル、出力75ドルです。換算すると、DeepSeekはClaudeより25~75倍安くなっています。

この価格差は、グローバルな開発者市場で大きな反響を呼びました。2026年2月、世界最大のAIモデルAPI集約プラットフォームであるOpenRouter上で、中国のAIモデルの週間呼び出し量は3週間で127%急増し、初めて米国を上回りました。1年前には、中国のモデルはOpenRouter上のシェアが2%未満でしたが、1年後には421%増加し、6割に迫りました。

このデータの背後には、見過ごされがちな構造的変化があります。2025年下半期から、AIアプリケーションの主流なシナリオはチャットからエージェントへと移行しています。エージェントシナリオでは、1回のタスクにおけるトークン消費量が単純なチャットの10倍から100倍になります。トークン消費量が指数的に増加する中で、価格が決定的な要因となります。中国モデルの極限的なコストパフォーマンスが、まさにこの機会を捉えています。

しかし、推論コストの低下は、訓練の根本的な問題を解決していません。大規模モデルが最新のデータで継続的に訓練・反復できない場合、その能力は急速に劣化します。そして、訓練は依然として避けられない計算リソースの黑洞です。

それでは、訓練された「シャベル」はどこから来るのでしょうか?

サブの正式昇格

江蘇省興化、蘇中小都市は、ステンレス鋼と健康食品で知られ、かつてAIとは無関係だった。しかし2025年、ここに148メートルの国内製計算能力サーバー生産ラインが建設され、契約から稼働までわずか180日で完了した。

この生産ラインの核心は、完全に国内製造された2つのチップです:龍芯3C6000プロセッサと太初元碁T100 AIアクセラレータ。龍芯3C6000は、命令セットからマイクロアーキテクチャまですべて自社開発です。太初元碁は、国家スーパーコンピュータ無錫センターと清華大学のチームから派生し、非同質マルチコアアーキテクチャを採用しています。

この生産ラインがフル生産時に、5分ごとに1台のサーバーが完成します。この生産ラインの総投資額は11億元で、年間10万台の生産を予定しています。

さらに重要的是、これらの国産チップで構成された万枚クラスターは、本格的な大規模モデルのトレーニングタスクを開始しています。

2026年1月、智谱AIは華為と共同でGLM-Imageを発表し、これは国内製チップに完全依存して全プロセスをトレーニングした初のSOTA画像生成モデルである。2月、中国電信の数千億規模の「星辰」大規模モデルは、上海・リンガンの国内製万枚チップ計算リソースプール上で全プロセスのトレーニングを完了した。

これらの事例の意義は、国内製チップが「推論に使用可能」から「学習に使用可能」へと飛躍したことを示している点にあります。これは質的な変化です。推論はすでに学習済みのモデルを実行するだけでよく、チップへの要求は比較的低く、一方で学習は膨大なデータを処理し、複雑な勾配計算とパラメータ更新を必要とするため、チップの計算能力、相互接続帯域幅、ソフトウェアエコシステムへの要求は1桁以上高くなります。

これらのタスクを支える核となるのは、華為の昇騰シリーズチップです。2025年末までに、昇騰エコシステムの開発者数は400万人を突破し、パートナー企業は3,000社以上に上ります。43の業界主流の大規模モデルが昇騰に基づいてプリトレーニングを完了し、200以上のオープンソースモデルが最適化されました。2026年3月2日のMWCでは、華為は海外市場向けに次世代コンピューティングインフラ「SuperPoD」を初公開しました。

昇腾910BのFP16演算能力はNVIDIA A100と同等レベルに達している。差は依然として存在するが、使用不能から使用可能へ、さらに使いやすさへと進化している。エコシステムの構築は、チップが完璧になるのを待つべきではなく、十分なレベルに達した段階で大規模に展開し、実際のビジネス要件によってチップとソフトウェアの改善を促すべきである。バイトダンス、テンセント、バイドゥの国内製計算サーバ導入目標は、2026年には前年比で一般的に2倍以上になると予想されている。工業情報化部のデータによると、中国のAI計算規模はすでに1590 EFLOPSに達している。2026年は、国内製計算規模の本格的展開の元年となる。

米国の電力不足と中国の海外進出

2026年初、世界中の多数のデータセンターのトラフィックを担うバージニア州が、新しいデータセンター建設プロジェクトの承認を停止した。ジョージア州も追随し、承認の停止は2027年まで延長された。イリノイ州、ミシガン州も次々と制限措置を導入した。

国際エネルギー機関のデータによると、2024年には米国のデータセンターの電力消費量が183テラワット時となり、全国総電力消費量の約4%を占めています。2030年までにこの数字は426TWhに倍増し、割合は12%を超える可能性があります。Arm社のCEOは、2030年までにAIデータセンターが米国の電力消費の20%から25%を消費すると予測しています。

米国の電力網はすでに過負荷状態です。米国東部13州をカバーするPJM電力網は6GWの容量不足に直面しています。2033年までに、米国全体で175GWの電力容量不足が発生すると見込まれており、これは1億3千万世帯分の電力消費に相当します。データセンターが集中する地域での卸売電力コストは、5年前と比べて267%上昇しています。

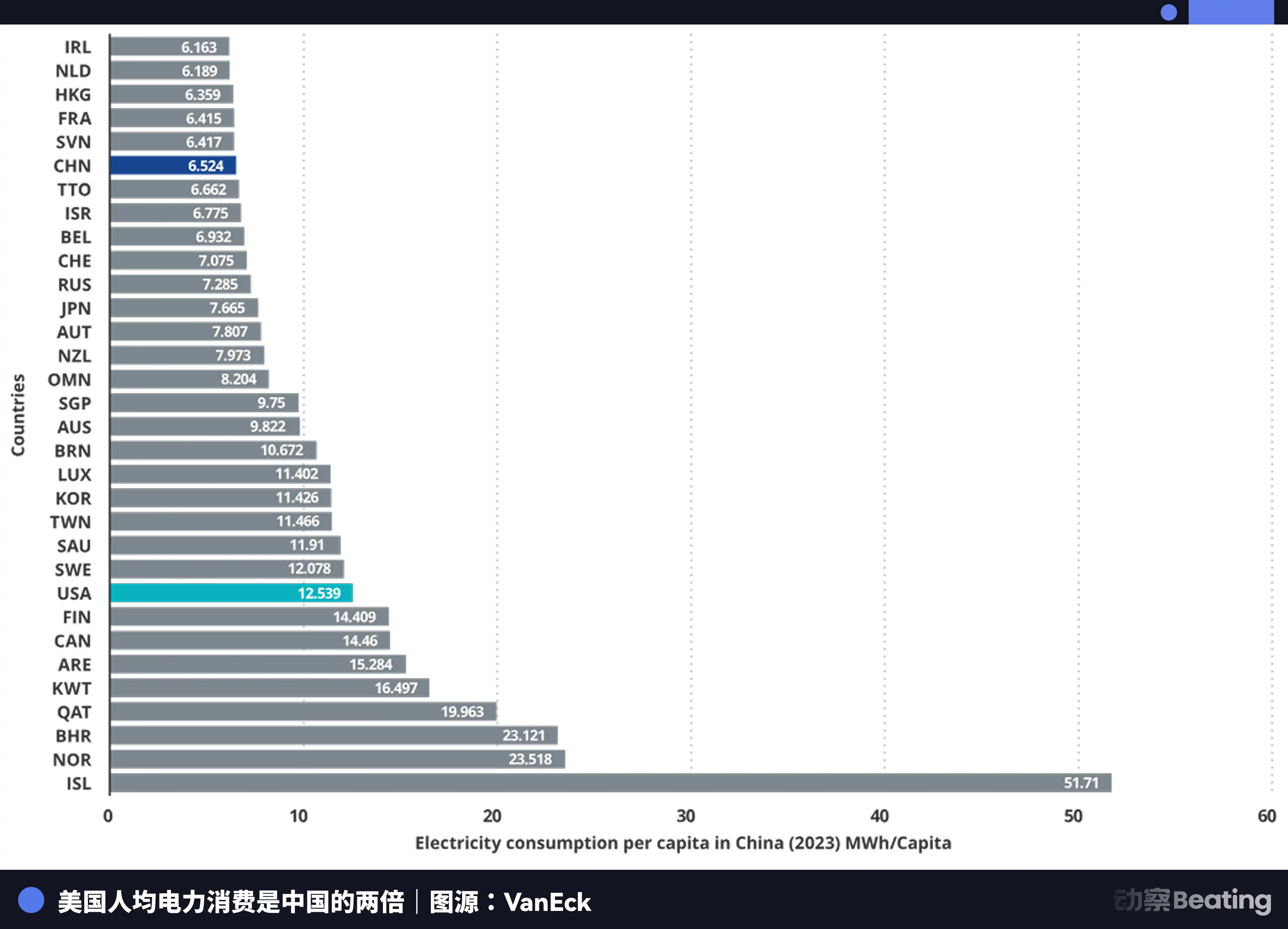

計算能力の限界はエネルギーである。そしてエネルギーという観点では、中国と米国との間の差はチップよりもさらに大きく、ただその方向が逆になっているだけである。

中国の年間発電量は10.4兆度、米国は4.2兆度で、中国は米国の2.5倍である。より重要なのは、中国の家庭用電力消費は総電力消費の15%に過ぎず、米国では36%であるということである。これは、中国には米国よりもはるかに大きな産業用電力の余裕があり、計算能力の構築に投入できるということを意味する。

電力料金において、米国のAI企業が集積する地域の電力料金は1キロワット時あたり0.12〜0.15ドルであるのに対し、中国西部の工業用電力料金は約0.03ドルで、米国の4分の1から5分の1に過ぎない。

中国の発電増加量は、米国の7倍に達している。

米国が電力に悩んでいる一方で、中国のAIは静かに海外へ進出している。しかし、今回海外へ進出するのは製品でも工場でもなく、トークンである。

トークンは、AIモデルが情報を処理する最小単位であり、新たなデジタル商品となっています。これらは中国の計算能力工場で生産され、海底光ケーブルを通じて世界中に送信されます。

DeepSeekのユーザー分布データは非常に示唆に富んでいます:中国本土が30.7%、インドが13.6%、インドネシアが6.9%、アメリカが4.3%、フランスが3.2%です。37言語をサポートし、ブラジルなどの新興市場で人気があります。世界中で2万6000社がアカウントを開設し、3200社の機関がエンタープライズ版を導入しています。

2025年、新興AIスタートアップの58%がDeepSeekをテクノロジースタックに採用しました。中国ではDeepSeekが89%の市場シェアを獲得しました。一方、制裁を受けている他の国々では、市場シェアは40%~60%と幅があります。

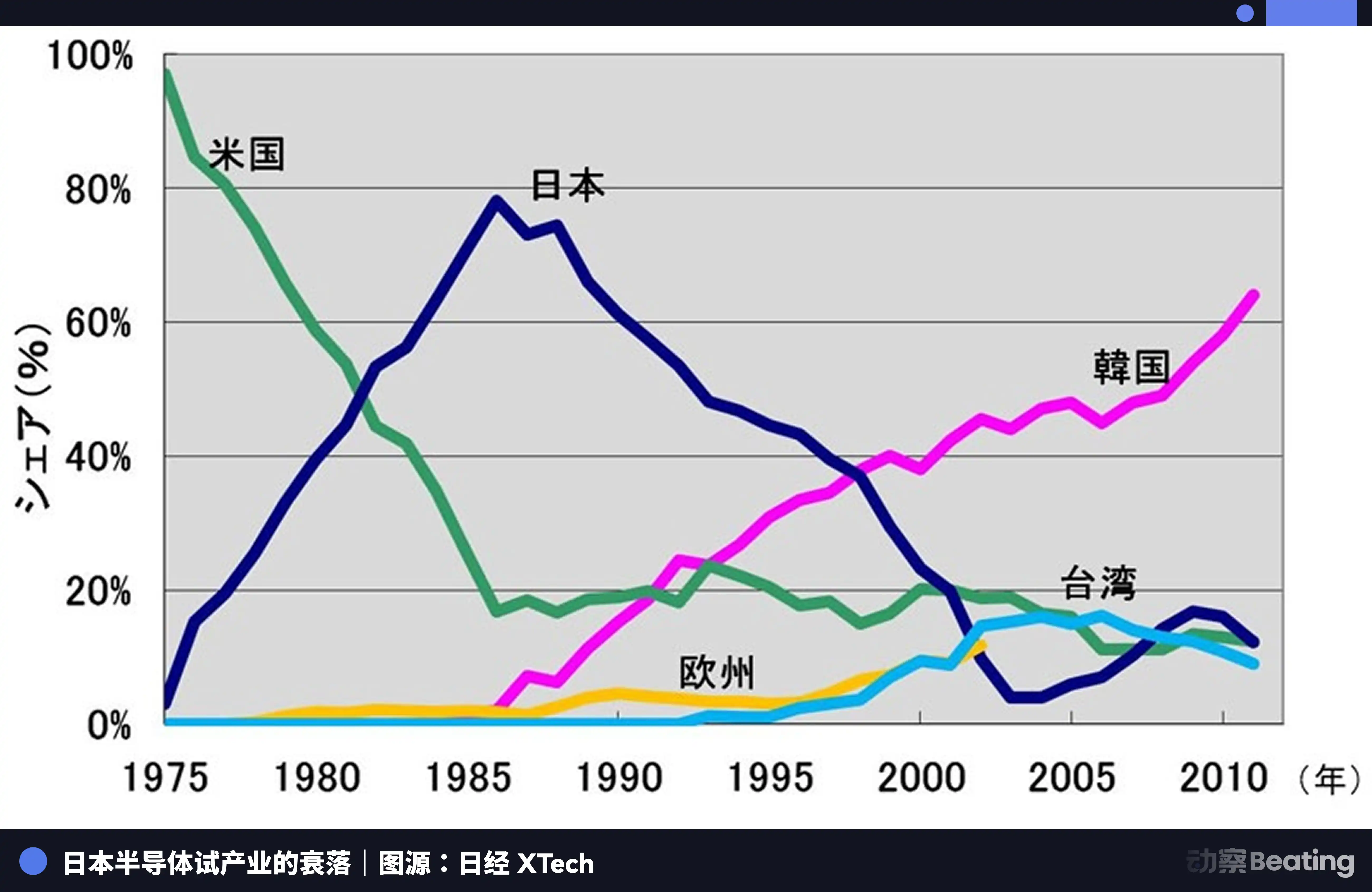

この光景は、四十年前の産業主権をめぐる別の戦いに非常に似ている。

1986年の東京で、アメリカの強い圧力の下、日本政府は《米日半導体協定》に署名しました。協定の核心条項は三つあります:日本に半導体市場を開放することを要求し、アメリカ製チップの日本市場におけるシェアを20%以上にすること;日本製半導体を原価以下で輸出することを禁止すること;日本から輸出される3億ドル分のチップに100%の懲罰的関税を課すこと。同時に、アメリカは富士通によるフェアチャイルド半導体の買収を却下しました。

その年、日本の半導体産業は頂点にあった。1988年、日本は世界半導体市場の51%を占め、米国は36.8%にとどまった。世界トップ10の半導体企業のうち、日本が6社を占めた:NECが2位、東芝が3位、日立が5位、富士通が7位、三菱が8位、パナソニックが9位だった。1985年、Intelは日米半導体競争で1億7300万ドルの損失を出し、破産寸前に陥った。

しかし、契約が締結された後、すべてが変わった。

米国は301調査などの手段を通じ、日本の半導体企業に対して包括的な抑圧を実施した。同時に、韓国のサムスンやSKハニックスを支援し、より低い価格で日本の市場を衝撃した。日本のDRAMシェアは80%から10%まで低下した。2017年までに、日本のIC市場シェアはわずか7%にまで減少した。かつて絶対的な地位を築いていた大手企業たちは、分割され、買収され、あるいは途方もない損失のなかで静かに市場から撤退した。

日本の半導体の悲劇は、単一の外部力が支配するグローバルな分業体制の中で、最も優れた生産者でいることに満足し、自らの独立したエコシステムを構築しようとしたことがなかったことにある。潮が引いたとき、自分には生産以外に何も残っていないことに気づいたのである。

今日の中国のAI産業は、似てはいるが完全に異なる分岐点に立っている。

同様に、外部からの大きな圧力に直面しています。三回にわたるチップ規制が段階的に強化され、CUDAエコシステムの壁は依然として高いままです。

異なるのは、今回、私たちはより難しい道を選んだことです。アルゴリズムレベルでの極限の最適化から、国内チップの推論からトレーニングへの飛躍、昇騰エコシステムにおける400万人の開発者の蓄積、そしてトークンの海外展開によるグローバル市場への浸透まで。この道のりの一步一歩が、日本がかつて持たなかった独立した産業エコシステムを築いています。

エピローグ

2026年2月27日、3社の国内AIチップ企業が同日に業績速報を発表しました。

寒武紀、売上高が453%増加し、初の年間黒字を達成。モールテン、売上高が243%増加したが、純損失は10億元。ムーチー、売上高が121%増加したが、純損失は約8億元。

半分は炎、半分は海水。

炎は、市場の極度の渇望である。黄仁勲が空けた95%の空白は、これらの地元企業の収益数字によって、一寸ずつ埋められつつある。性能がどうであれ、エコシステムがどうであれ、市場はNVIDIA以外の第二の選択肢を必要としている。これは地政学的緊張によって開かれた、かつてない構造的機会である。

海水は生態系構築にかかる巨大なコストである。すべての損失は、CUDAエコシステムに追いつくために支払われる真の資金である。これは研究開発への投資であり、ソフトウェアへの補助であり、顧客現場に派遣され、一つひとつコンパイル問題を解決するエンジニアの人的コストである。これらの損失は経営不振ではなく、独立したエコシステムを構築するために支払わなければならない戦争税である。

この3つの決算報告書は、業界レポートのどれよりも、この計算力戦争の真実を正直に記録している。それは力強く前進する勝利ではなく、血を流しながらも前進する、激しい陣地戦である。

しかし、戦争の形態は確かに変わった。8年前、私たちは「生き残れるかどうか」について議論していた。今日、私たちは「生き残るためにどれほどの代償を払う必要があるか」について議論している。

代償そのものが、進歩である。

律動 BlockBeats 公式コミュニティへようこそ:

Telegram サブスクライブグループ:https://t.me/theblockbeats

Telegram交流グループ:https://t.me/BlockBeats_App

Twitter公式アカウント:https://twitter.com/BlockBeatsAsia