著者:Amelia I Biteye コンテンツチーム

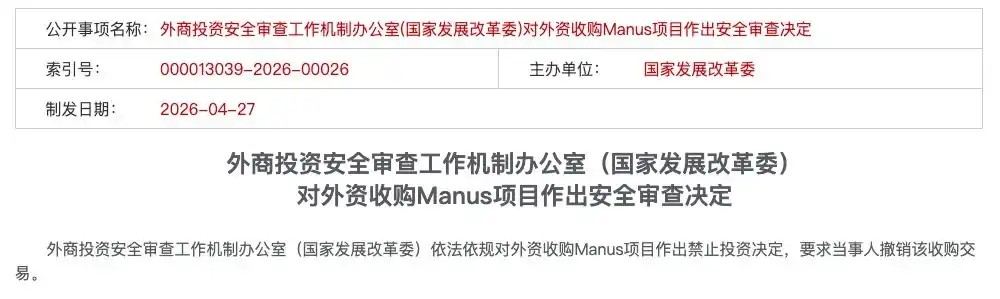

2026年4月27日、外商投資安全審査工作机制办公室(国家発展改革委)は、法的・規則に基づき、外資によるManusプロジェクトの買収について投資禁止の決定を下し、当事者に対し該当する買収取引の取消しを要求しました。

たった数十文字で、20億ドルを超えるこの取引の終了を決定した。Manusが数年にわたり製品の洗練、法的枠組みの整備、資金調達と出口戦略の準備を重ねてきた努力が、一瞬で崩れ去った。

これは、2021年1月に実施された『外商投資安全審査措置』以来、公開されて停止された初のAI分野における外資による買収案件である。

この取引の特異な点は、両当事者が法的形態上いずれも海外に移管されていることです。Metaは米国企業であり、Manusはシンガポールへの移転を完了し、ケイマン諸島に持株構造を設立しています。しかし、中国の監督当局は最終的にこの投資を禁止する決定を下しました。

この事件の波及効果により、月の裏側、字節跳動、階躍星辰などのAI企業は、より明確なコンプライアンスに関するガイドラインの対象となっている。

その背後には、より深い問題が隠れている:従来のオフショア構造のやり方は、完全に機能しなくなっている。起業家は、Day 0 から自らのコンプライアンス路線を明確に考える必要がある。

本文は物語を語らず、実践的な内容を伝える – 監督はどの法律・規則に基づくか;水洗い式海外進出のレッドラインはどこか;今日から企業はどのように選ぶべきか。

一、法に従い、規則に従って、どの法、どの規則に従うのか?

Manus事件を振り返ると、業界での初期の議論は主に「何が起きたのか」—移転、分割、禁止—に集中していた。しかし、事件の詳細が次第に明らかになるにつれ、法律界の関心はより根本的な問いに戻った:規制当局は、どのような法律や規則に基づいてこの取引を停止する権限を有しているのか?

答えは特定の法律に存在するのではなく、三段階の段階的監督ロジックにあります。この三段階は互いに連携し、避けられない審査ロジックを構成します。

第一層:「中国主体」の認定—パーシング審査の基盤

この事件の法的出発点は、Manusがどの国の会社であるかということです。

法的形態から見ると、答えは明確に見える—Manusはシンガポールへの移籍を完了し、持株構造はケイマン諸島に設置され、親会社のButterfly Effect Pteは純粋なシンガポールの実体である。これは、Manusチームがこの取引全体を通じて最も重要な法的主張である。

当社の本体構造は海外構造に移行しました。

しかし、監督当局の回答は:

形式ではなく、実質が重要です。

锦天城律师事务所从法律视角系统分析了为何在Manus案件中“法律外壳境外化”失效。其根本原因在于,AI核心资产在四个维度上与中国境内法域存在无法切断的实质性关联:

チームの観点:底层の核心ロジックを理解するエンジニアチームは、国内で長年にわたり開発経験を積み、その技術力は中国国内で訓練・育成されたものである。

計算能力の観点:国内での開発により、技術インターフェースと計算能力のスケジューリングに路径依存が生じ、コアシステムのアーキテクチャの遺伝子に中国のラベルが刻まれた。

アルゴリズムの観点:コアモデルの重みの開発と訓練は国内で完了しており、これは法的に最も重要な「技術的源泉」である;

データ次元:膨大なユーザーインタラクションに基づく人間フィードバック強化学習(RLHF)によって蓄積されたトレーニングデータで、ソースは国内に高度に集中している。

この4つの観点はすべて同じ結論を示している:Manusの法的形態はシンガポールにあるが、Manusという企業の「技術的実体」の源流、核心、基盤はすべて中国国内にある。「実質は形式に優先する」という原則に基づき、監督当局の視点では、このような実質的関連性はパッシングレビューの基礎を構成する——これはその後のすべての法的行動の最初の基盤である。

したがって、2022年に肖弘が北京でバタフライエフェクトテクノロジーを設立し、2023年に「ケイマン諸島—香港—北京」のレッドチップ構造を構築し、2025年にシンガポールに本社を移転してチームと事業を分離したとしても、法的認定は「いつ移転したか」ではなく「どこから来たか」を基準とします。中国国内に起源を持つ技術資産は、登記の変更一つで国籍が変わることはありません。

第二層:出口制限と規制回避―バスタイムアウト海の法的性質

第一層が成立した場合:Manusが「国内企業」として実質的に認定されれば、第二層の法的論理が続く:核心資産を海外に移転することは、すでに輸出行為である。輸出行為は、輸出管理規制の対象となる。

Manusの三つの動作は、監督当局の目には「輸出規制回避」の完成したパズルを構成している:

第一步、主体移転。会社の本体を中国からシンガポールに移し、海外法人Butterfly Effect Pteを設立し、ケイマン諸島の持株構造を構築する。法律的に「中国からの脱却」の第一歩を完了した。

第二ステップ:チームと資産の移転。中国地域の従業員約3分の2(120人中80人)を即時解雇し、40名以上のコア技術者をシンガポールに移転。

ステップ3:データとビジネスの分離。国内のソーシャルメディアアカウントを削除し、中国のIPアクセスをブロックし、阿里通義千問などの地元パートナーシップを終了します。

法的に、コア技術者が海外に持ち出す技術知識、研究開発能力、アルゴリズム経験は、『技術輸出禁止・制限リスト』に該当する可能性のある「技術輸出」行為である。また、『データ安全法』および『データ出境安全評価措置』に基づき、分割以前に完了した大量のユーザーインタラクションデータによるトレーニングのデータ源は中国国内に高度に集中しており、データの遺伝子はすでにモデルに組み込まれており、分割行為ではその削除を追跡することはできない。

したがって、監督の貫通ロジックは、冷たい一文で要約できます:

コードは中国の土地に書かれ、データは中国のユーザーの中に育つ——これが「中国資産」であり、移転は輸出であり、輸出は規制を受ける。

「お風呂式の海外進出」の本質は、形式的な合規を装って実質的な違反を隠すことであり、輸出管理制度に対する体系的な回避である。

第3層:自発的申告メカニズム – 「わかりません」と言えない

前の二つの層が「実質的な違反」であるとするならば、第三の層は「手続き上の違反」であり、最も有罪判決を受けやすいものである。

『外商投資安全審査措置』第4条は、重要な情報技術、鍵技術などの分野に関わる外商投資について、当事者が「投資を実施する前に自発的に作業メカニズム事務局に申告しなければならない」と明確に定めています。これは「推奨申告」でも、「問題が発生してから補填申告する」ものでもなく、強制的な事前申告義務です。

ManusおよびMetaは、取引全体を通じて清算が完了するまで、中国の監督当局に対して任何形式の自発的な届出も行っていません。数ヶ月にわたる清算期間中、Manusおよびその資金提供者は、監督当局が叩いてこない限り、自ら窓を開けないという危険な合意を築いたように見えます。

法務実務において、「報告すべきものを報告しない」ことは、すでに独立した重大な違反行為である。これは、故意に違反するか、意図的に回避していることを示唆している。いずれにせよ、監督当局が軽く見過ごすことはあり得ない。

事件発生後、一位のコンプライアンス弁護士は次のようにまとめた:

Manus案が露呈した最大のコンプライアンス上の欠陥は、特定の規制の適用性に議論があることではなく、企業が中国の監督当局への申告義務を完全に放棄した点である。法的体系において、手続きそのものを回避することは、実体的な違反よりも監督当局により許容されない。

後から振り返れば、Manusの結末は最初の段階ですでに決まっていた:穿刺的審査によって「実質的な中国主体」と認定されれば、第二段階の輸出規制ロジックと第三段階の申告義務が自動的に発動する。三段階の法理は段階的に進み、互いに連動し、論理的な閉ループを形成している。この閉ループには、「侥幸」の余地が一切存在しない。

二、なぜ発展改革委員会なのか?

商務省が最初に動いた。2026年1月8日、商務省の報道官は、この買収について「輸出管理、技術の輸出入、対外投資に関する関連法規との整合性を評価・調査する」と公に表明した。しかし、4月27日には発展改革委員会が決定を下した。

この部門の切り替えには背景がある。専門家によると、商務省は「技術輸出制限リスト」を根拠としており、その中で規制対象技術は非常に具体的に記述されている:中国語および少数民族言語専用の人工知能インタフェース技術。しかし、Manusが「洗浄」後、すべてのサービスが英語に切り替えられ、中国ユーザーは利用できなくなった。これは、単に輸出規制の路線をたどるだけでは、一定の議論を招く可能性があることを意味する。

これが法の適用範囲に関する議論の余地である。しかし、我々はより深い意味を重視している。というのも、法の適用性は政治的配慮よりも劣るからである。

国家发展改革委负责“安全审查”,商务部负责“技术进出口”。国家发展改革委出面,意味着此事已从“商业”转变为“主权”问题。

言い換えれば、発改委は商務部よりも広範な経済管理権を有するマクロな機関であり、その介入自体が明確なシグナルを発している——これは特定の企業に対する偶発的な執行ではなく、「一撃を放てば百撃を防ぐ」ような制度的な抑止である。

一人を殺すことで、百人を戒める。

まだ見守っているすべての関係者にとって、今や赤線がどこに引かれているかが明確になった。それはある具体的な条項の曖昧な領域ではなく、国家の安全保障という論争の余地のない最終的基準上である。

三、四个高リスクトリガー

Manus案および『外資投資安全審査措置』で確立された「パフォーマンス審査」の原則を総合すると、以下の4本のレッドラインが明確になった。いずれかに該当すれば、「洗浄型海外進出」の道は断念すべきである。

赤線1:創設者が中国パスポートを保有し、中国国籍を離脱していない

Manusの創設者である肖弘は中国国籍である。中国の輸出管理法の管轄は自然人にも及ぶ。これは創設者本人も監督の対象となり得ることを意味し、関連の措置は会社レベルでのみ理解してはならない。

太平洋の向こう側では、より厳しい現実が待っている:北米のVCによる地政学的リスク評価の中で、中国系創業者の調達環境も厳しくなっている。a16zなどのトップシリコンバレーのベンチャーキャピタルは、地政学的圧力の下で、中国国籍の創業者への投資意欲が急激に低下している。

ManusのBラウンド資金調達はBenchmarkが主導したが、その後Benchmarkはこの投資に対して米国政界から強い反発を受け、複数の共和党上院議員がこの取引を「中国政府を支援するもの」と批判した。

シリコンバレーのFounders Fundの投資家は率直に述べた:

創業者は中国人で、会社は北京に所在し、核心技術は汎用AIエージェント——これが「原罪」である。

両側が閉じている。中国のパスポートを持っていると、米国資本は不安になる。中国の技術を持っていると、中国の規制当局は手放さない。この狭間は、ほとんどの人が想像するよりもはるかに狭い。

赤線二:国営資金を受け取った

「国家主权基金直投」だけが国営資本とは限らない。各级政府の誘導ファンド、人民元ファンドのLPにおける国有成分、政策銀行の融資—all これらは「国営資本の支援」として認定される。また、オフィスや計算能力、人材補助金といった、申請時に手続きが煩雑で金額が少ないなどと文句を言っていた「わずかな金額」も、後でしっかりメモに記録される。

赤線3:最初のコード行を中国国内で記述する

核心コードの初期作成地、アルゴリズムモデルの訓練完了地、技術ドキュメントの保存場所——これらの「純粋な技術的」事実は、法的に「技術的原点」の証拠となる。Manusの早期開発は中国国内で完了しており、チームがシンガポールに移転した際、持ち込まれたコード自体が技術輸出に該当する。しかし、Manusはこの移転行為について一度も技術輸出の届出を行っていない。

赤線4:中国データを使用済み

これは多くのAIスタートアップ経営者が抱きがちな幻覚だ:後で国内ユーザーを削除し、中国のIPをブロックすれば、会社は清潔になると信じていること。

しかし、規制当局の目には、「技術的実質」はコードだけでなく、データの遺伝子にも注目される。

『データ安全法』および『データ出境安全評価管理办法』は、「重要なデータ」を含むクロスボーダー転送に対して明確な審査要件を定めている。Manusは中国語サービスを終了し、中国のIPをブロックしたが、初期段階で蓄積されたユーザーとのインタラクションデータはすでにモデルのコアトレーニングを完了しており、そのデータの遺伝子はモデルの重みに刻まれており、「後からのクリーニング」では取り戻すことはできない。データは中国のユーザーの中に存在し、モデルは中国のラベルを帯びている。

四、特定業界の起業家:今から選択せよ

『安全審査措置』は、国家安全に影響を及ぼす可能性のある外資投資に対して安全審査メカニズムを設け、主に軍事産業などの国防安全保障分野、および重要な情報技術、鍵となる技術、重要なインフラ、重要な資源などの外資が実質的支配権を取得する分野を重点対象としています。

Manus事件後の規制環境において、以下の点に特に注目してください:

第一、実務において「実質的支配権」の判断は、保有株式比率だけでは決まりません。外国投資家が企業の経営判断、人事、財務、技術などに重大な影響を及ぼす場合(たとえば一票否決権や重要な技術に関する知情権を有する場合)も、この範疇に含まれます。このような定義は非常に広範囲であり、例を挙げると、あなたがドルファンドが保有する株式の5%しか保有していなくても、その5%に付随する一票否決権が「企業の経営判断に重大な影響を及ぼす」と認定され、結果として「実質的支配権」があると判断され、審査が開始される可能性があります。

第二に、国家発展改革委員会は工作机制の主導部門として、国家安全保障の判断に基づいてコンプライアンスに関する窓口指導を行う権限を有する。2026年4月24日に国家発展改革委員会が一部のAI企業に対し、米国資本を拒否するよう指示した事例は、明示的に条文に記載されていないが、《安全審査措置》第3条および第7条で権限が付与された「安全審査の日常的な業務および予防的管理」の範囲の延長に該当する。

第三に、VIE、代持、信託などの方法を用いて審査を回避することは推奨されません。実務において、審査回避の措置が認定された場合、企業は是正、停止、取り下げその他のコンプライアンス対応のリスクに直面する可能性があります。

結論:かつての「両方の立場を取る」グレーゾーンの道は、前後左右360度すべて塞がれた。今後、企業はDay 0から明確にコンプライアンスの立場を取らなければならない。

特にAI分野では、以下の2つのルートのいずれか一方を選ぶしかない。

ルートA:米資本路線を採用—完全に身を清める

ドル資金を活用し、シリコンバレー路線を選び、最終目標を買収または米国株式市場上場にする場合、あなたがすべきことは「入浴」ではなく、血液の入れ替えである。

厳格な基準:前述の4つのレッドラインは、どれも超えてはいけません。

具体的には以下の4つのことを意味します:

まず、創設者の国籍を解決すること。中国パスポート自体は、米国のVCにとってコンプライアンスリスクのラベルである。この道を貫く決意があるなら、中国国籍を放棄することは選択肢ではなく、前提条件である。

第二に、国営資本の資金を受けてはならない。政府誘導ファンド、国有LP、政策的融資資金に関わるものは、資金調達初期に徹底的なコンプライアンス・トレースを実施し、必要に応じて撤退または買い戻しを行うこと。

第三に、コードのソースは海外に存在する。これは最も厳しく、最も核心的な点である。コアアルゴリズムの最初の行のコードは、必ず海外で完成させなければならない。国内チームはコアでないモジュールや周辺業務のみを担当できる。あなたは、ただの空壳ではなく、実体として真正な開発能力を持つ海外技術センターを最初から構築しなければならない。

第四に、データとユーザーは初日から分離されています。中国ユーザーのデータには最初から一切触れません。「後で削除する」のではなく、「最初から所有しない」ことです。

この道を選ぶ前提は、国内市場との完全な断絶という代償を耐えられることである。中国市場の収益、ユーザー、ブランドのシナジーをすべて放棄する。あなたが賭けるのは、グローバルなリターンがこの代償を上回ることである。そして、上記のすべてを成し遂げたとしても、ますます敵対的になるアメリカに直面しなければならない。創業者の中国人という出自は、シリコンバレーの一部の勢力にとっていまだに「原罪」である。

ルートB:国内資金ルートを採用—国家機関と連携

米資ルートを取らない、または取れない場合は、コンプライアンスをあなたの強みに変えなさい。

核心ロジック:中国の土、中国の地には、中国の人民元しか育たない。

まず、国営資本や民間資本を積極的に受け入れること。資金調達では人民元ファンド、政府誘導ファンド、中央企業の産業投資プラットフォームを優先的に受容すること。これは強制的な選択ではなく、戦略的な提携である。国営背景こそが最も強力な規制承認である。

第二に、コンプライアンスを先制優位に変えること。競合他社がまだ回避策を模索している間に、あなたはセキュリティ審査を自発的に申請し、データ分類・等級分けを自発的に完了し、技術輸出の届出を自発的に行います。規制当局にとって、あなたは「味方」であり、市場にとって、あなたのコンプライアンスへの投資は、後発者が短期間で追い越せない壁となります。

第三に、資格認証をライセンスの壁とすること。信創認証、データセキュリティ能力成熟度認証、関連技術分野における「専精特新」認定—これらはコストではなく、ライセンスである。規制が厳しくなる中で、ライセンスの有無は生と死の違いである。

第四に、安全審査を自発的に申請してください。『外資投資安全審査措置』第4条によると、重要な情報技術および鍵技術を対象とする外資投資は、投資を実施する前に自発的に申請する必要があります。国営資本ルートを採る企業にとって、これは負担ではなく、監督当局に対して自らの立場を示す最良の姿勢です。

この道を歩むことで、人民元ファンドの評価ロジックと退出リズムを受け入れる。速攻速退の20億ドルの闪电的買収はあなたとは無関係かもしれないが、その代わりに政策期待の安定性と国内市場での継続的な営業権を得られる。

大きくしたいなら、第三の道はない

「ケイマン諸島持株+シンガポール運営+国内開発+米ドル調達」という両方の立場を取るモデルは、すでに死刑判決を下されている。この道で迷い続けることは柔軟性ではなく、危険である。規制当局は、あなたがまだ決めていないからといって、特例を与えることはない。

外資を選ぶなら、清潔に去れ。内資を選ぶなら、徹底的に縛れ。

これがManus案件がAIの国境を越える起業家に残した唯一の操作マニュアルである。

最後に:バタフライ効果、一言で予言が当たる

Manusは自社の親会社に「バタフライエフェクト」と名付けた。今になってこの名前を振り返ると、まさに言葉が現実となるとは思わなかった。

この蝶は両翼を二回羽ばたかせ、二つの嵐を巻き起こした。一つはシリコンバレーからの買収提案であり、もう一つは北京からの禁止令だった。今や、規制による両面からの圧力が形成され、買収提案は合規の幻に変わった。この事例は、今後すべてのクロスボーダー科技企業のファイナンスメモに記録されることになる。

「9か月で現金化して20億ドルで買収」という完璧なパスを振り返ると、実は最初から三重の複合的な雷区が潜んでいた。

技術のレッドゾーン:AIのコアコードが中国国内で生成された瞬間、出鏡は監督当局の対象となる;

データの雷区:中国のデータを使用した場合、遡及できなくなります;

身份の雷区:この時代、技術には国籍があり、技術者にも国籍がある。

法に従い、過去は原則であり、今後は鉄則である。

今日の焦点は誰かを有罪にすることではなく、一つのトレンドを見極めることです。過去、登録地や構造、主体の切り替えによって実現されてきたグレーゾーンは、着実に縮小しています。創業者にとって、海外展開は「まず規制を回避し、その後でコンプライアンスを整える」ゲームではなく、Day 0 から主体、資金、技術、データ、申告パスを明確に設計することが求められています。

時代の狭間で道を見出そうとするすべてのスタートアップチームが、米資本のレースに全力で挑むか、国内資本のシステムに深く根ざすかにかかわらず、ルールを理解し、足場を固め、より遠くへ進むことができるように。

本文は編集チームが公開情報および業界の観察に基づいて行った主観的分析であり、多角的な視点を提供することを目的としています。本記事の内容は、法律的助言または投資勧奨を構成するものではありません。具体的な法律問題やビジネス判断に関わる場合は、必ずライセンス持有の専門弁護士にご相談ください。