強力な力が結集し、2026年には金融サービス業を再構築するでしょう。新興銀行は次々と上場し、完全な銀行ライセンスを申請しています。暗号通貨ネイティブ企業は、世界最大の銀行と協力または競争しています。人工知能エージェントは自主的に資金を移転し始めています。これらの発展は、金融サービスの構築方法および顧客関係所有権の転換を示唆しています。

予測1:新興銀行が新しい市場に進出し、伝統的な銀行から消費者預金を奪取する

新しい銀行はもはや伝統的な銀行を追いかけるスタートアップではありません。デジタルを優先する新型の機関が世界規模で拡張、上場し、完全な銀行ライセンスを申請し、伝統的な銀行と主要な消費者銀行業務関係を直接争っています。

IPO市場の活況は、新型銀行の商業的成熟度に対する信頼感の高まりを示しています。Chimeは2025年6月に8.64億ドルの公開募股を完了し、アメリカ新興銀行IPOの史上最高記録を達成しました。PicPayはその後1月にナスダックに上場しました。時価総額最大の新型銀行であるNubankは、1月にアメリカの銀行ライセンスの条件付き承認を取得しました。同社は保薦銀行と協力するのではなく完全ライセンスを自主申請することを選び、共同創業者をアメリカに全職移籍させ、新しい子会社を率いることにしました。

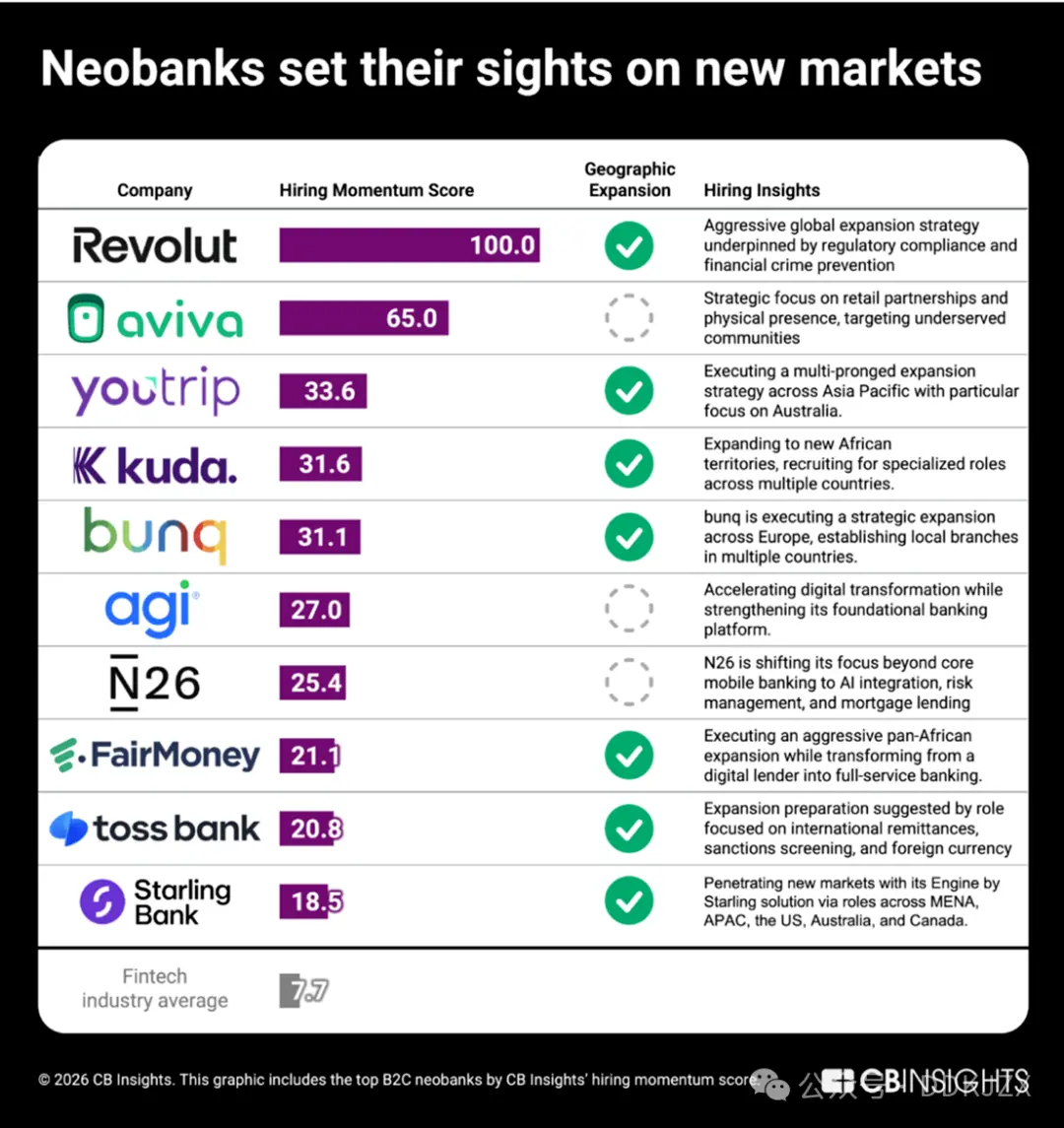

民間分野では、CB Insightsの採用勢いスコアは、どのB2C新銀行が最も積極的に拡張しているかを明らかにしています。

Revolutは採用勢い満点の100点で他を圧倒しています。同社は11月に20億ドルを調達し、評価額は750億ドルに達し、史上最高の評価額を持つ非上場新銀行となりました。この資金のかなりの部分はアメリカ市場への拡張に充てられます。その採用戦略は、20以上の国で同時に規制およびコンプライアンスの上級リーダーを募集するなど、系統的な市場進出戦略を示しています。他の企業には以下が含まれます:

-

YouTrip(33.6)はアジア太平洋地域で大規模な拡張を行い、とりわけオーストラリア市場に注力しています。

-

ナイジェリア市場に焦点を当てたKuda(31.6)は複数のアフリカ地域で採用を進めています。

-

Toss Bank(20.8)は、国際送金および外国為替関連ポジションを募集しており、これは同社が韓国からの国境を越えた拡張を行っていることを示しています。

地域拡張をまだ行っていない新銀行もそのモデルを変えています:FairMoney(21.1)はデジタルローン機関からフルサービスの汎アフリカ銀行へと転換しており、N26(25.4)は既存のヨーロッパ市場での競争地位を深めるため、人工知能統合、住宅ローン、リスク管理へ転向しています。

この新型銀行世代がますます包括的なサービスを持って新しい市場に進出するにつれ、さまざまな規模の銀行の消費者預金は全く新しい競争相手からのプレッシャーを受けることになります。

予測2:先買後払銀行の戦争

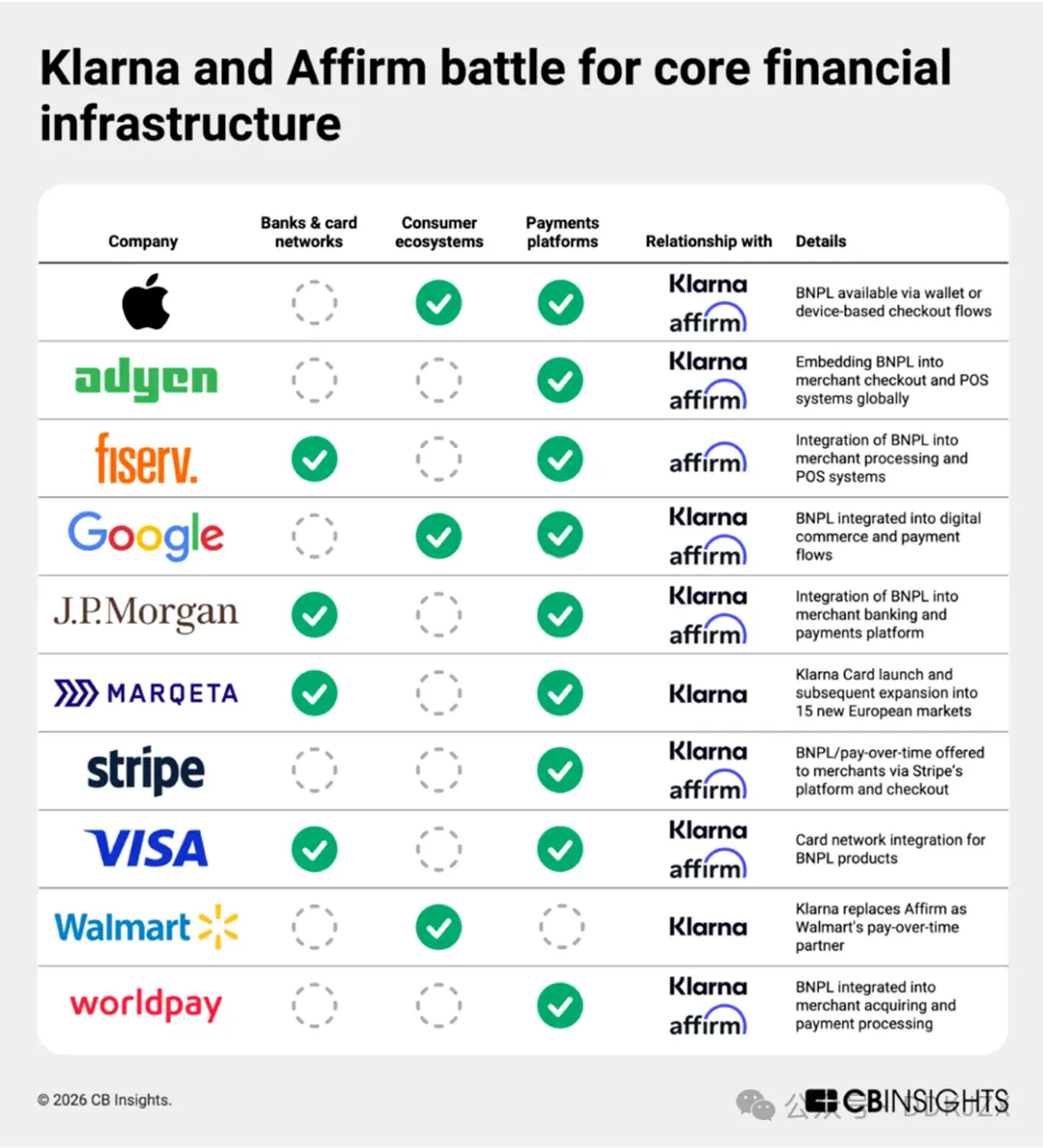

「先買後払」(BNPL)はもはや単なるチェックアウト機能ではありません。Klarna(2025年に最大のフィンテックIPOとなる見込み)とAffirm(評価額がさらに高く、積極的にヨーロッパ市場を拡大中)は、フルサービスの消費者銀行サービスを構築しており、CB Insightsのビジネス関係データは彼らが重なり合う基盤インフラを通じてこれを実現していることを示しています。この2社は、Apple、Adyen、Google、JP Morganなどを含む27社の共通パートナーを持ち、BNPLをデバイスベースのチェックアウトプロセス、デジタルコマースから商業銀行および支払い処理に至るまでのあらゆる側面に統合しています。

最近の動きはこのインフラ構築をさらに深化させています。AffirmはFiservとの協力を進め、KlarnaはMarqetaを通じてクレジットカード事業を拡張し、「先買後払」(BNPL)サービスをデビットカード、銀行サービス、日常支払いに統合しており、その適用範囲はチェックアウト時の分割融資をはるかに超えています。KlarnaはEUおよび英国でのライセンスを保有しており、6月にVisaとの協力を通じてアメリカでデビットカードサービスを試験導入することを発表しました。同時に、Affirmは既存の貯蓄口座(Cross River Bankが保有)から業務を拡大し、1月に連邦預金保険公社(FDIC)に申請を提出しました。

採用情報によると、Affirmは銀行カードプロジェクトを発展させるために分析に特化したリーダーを採用しています。一方で、Klarnaは詐欺検出とリスク管理能力を強化する専門職を設置し、特に英国市場での規制コンプライアンスに重点を置いています。

スマート人工知能が消費者の買い物方法を再構築する中で、純粋な先買後払モデルは勢いを失う可能性があり、両社の次の段階はフルサービスの消費者銀行業務となるでしょう。

予測3:Robinhoodが金融スーパーアプリに進化する

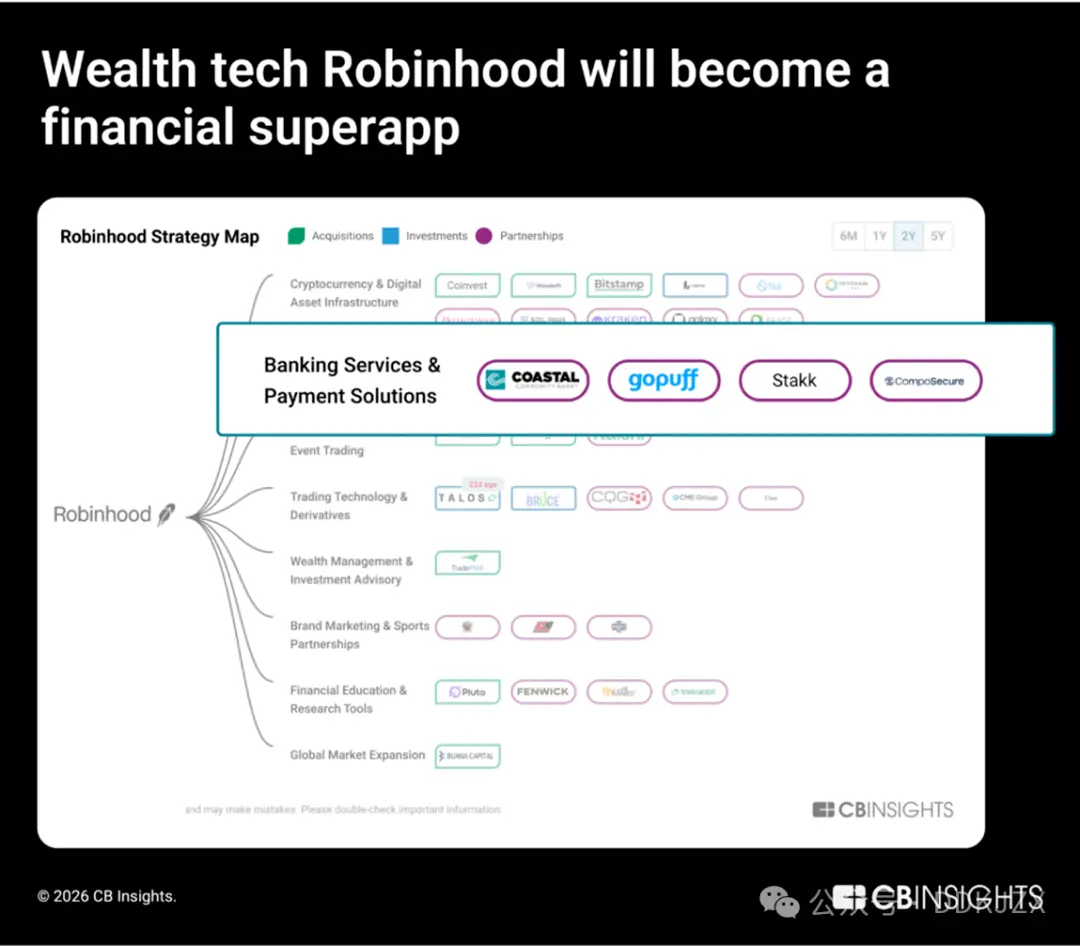

2025年、ウェルステック分野の株式資金調達は前年比90%増加し、すべてのフィンテックサブ分野の中で最も増加率が高いです。この分野で最大の時価総額を誇る企業であるRobinhoodは、銀行、信用、および暗号通貨インフラストラクチャ事業を積極的に拡大しています。

投資面では、Robinhoodは垂直統合の方向に進んでいます。同社はBitstamp(機関向け暗号通貨取引プラットフォーム)とLedgerX(暗号通貨先物プラットフォーム)を買収し、その事業範囲を小売ブローカー事業を超えたものにしました。また、Offchain Labsと協力してEUユーザー向けの専用L2チェーン「Robinhood Chain」を構築しました。これにより、Robinhoodの野心が資産配分だけでなく、オンチェーン市場インフラストラクチャの所有にも及んでいることが示されています。

銀行業務面では、Robinhoodは全面的な銀行サービス展開に向け、自身の能力を拡張し続けています。2025年11月、RobinhoodはGoPuffおよびCoastal Community Bankと提携し、現金配達サービスを統合しました。2025年9月、RobinhoodはStakkを買収し、コア銀行業務能力をさらに強化しました。採用データもこの変化を裏付けており、クレジットカード、銀行商品、および信用限度額の向上と直接関連するポジションが増加しています:

-

フルスタックエンジニアおよびソフトウェアバックエンドエンジニア、クレジットカードおよび銀行業務

-

銀行業界製品設計マネージャー兼シニアプロダクトエンジニア

-

信用業務アナリスト、銀行詐欺

Robinhoodは、単にパートナーシップに頼って機能を追加するのではなく、取引、暗号通貨インフラストラクチャ、入金および信用などの分野をカバーする垂直統合型の金融システムと人材プールを構築しました。フィンテックが急速に成長する現代において、Robinhoodは証券会社の名のもとに消費者銀行を再構築しています。

予測4:大手暗号通貨企業が大手銀行業界に挑戦する

暗号通貨企業はもはや従来の銀行サービスの代替案を提供するだけではなく、次の段階の銀行サービスを構築しています。

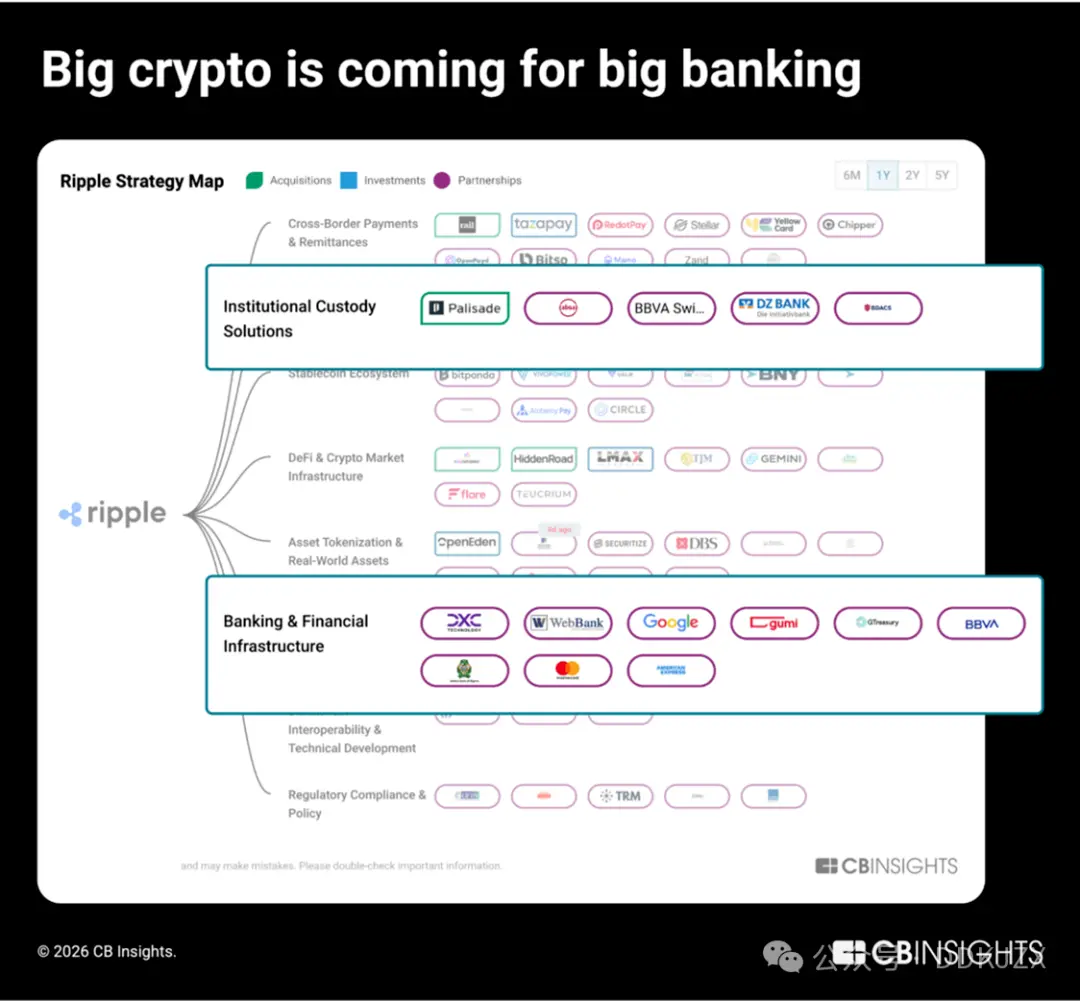

2025年に最も積極的に暗号通貨ネイティブビジネスを拡大する企業は、Ripple、Coinbase、Circleであり、それぞれが50以上のパートナーシップを確立しています。私たちの商業関係洞察レポートによれば、これらの3つの主要な企業は従来の銀行システムをターゲットにしています:

-

Rippleは、現実世界の資産のトークン化とデジタル資金管理のための機関レベルのカストディインフラを構築しており、BBVAやAbsa Groupなどの著名な金融機関がサポートするホワイトラベルソリューションを通じて実現しています。

-

Coinbaseは、小売仲介業務から拡大して、JPモルガンやスタンダードチャータード銀行などの金融機関に対する機関仲介、カストディ、決済インフラサービスを提供しています。

-

Circleは、USDCをFIS、Fiserv、Finastraなどの決済処理業者やコアバンキングシステムに直接統合し、従来の金融機関がステーブルコインをシームレスに採用できるようにしています。

Rippleは積極的に機関銀行事業に進出しており、2023年以来、資産規模が上位100位に入る従来型銀行のうち9行と提携を結んでいます。例として、DBS銀行やニューヨークメロン銀行があります。同社の過去1年間の戦略計画では、資金管理フィンテック、プライムブローカレッジ、B2Bクロスボーダー取引処理の分野で4つの買収を行い、金融技術スタックを構築しました:

-

Palisade(2025年11月に買収)は、暗号通貨ネイティブ企業およびフィンテック企業向けのウォレット即サービスのカストディプラットフォームであり、高頻度取引、入出金、ウォレット設定に使用されます。

-

GTreasury(2025年10月に10億ドルの評価額で買収)は、キャッシュ、為替リスクエクスポージャー、決済業務の管理のために大企業が使用する資金管理ソフトウェアプロバイダーです。

-

Rail.io(2025年8月に2億ドルの評価額で買収)は、企業向けのオン/オフランプとクロスボーダー取引インフラを提供するB2Bステーブルコイン決済スタートアップです。

-

Ripple Prime(2025年4月に12.5億ドルの評価額で買収、旧称Hidden Road)は、多資産機関仲介業者であり、年間約3兆ドルをヘッジファンドおよび金融機関向けに清算します。

昨年12月、RippleとCircleはBitGo、Fidelity Digital Assets、Paxosとともに、米国のナショナルトラストバンクライセンスの条件付き承認を得ました。次のステップとして、これらの暗号通貨ネイティブ企業は、協力関係を超えて全スタックバンキング関係を構築する競争を開始しています。

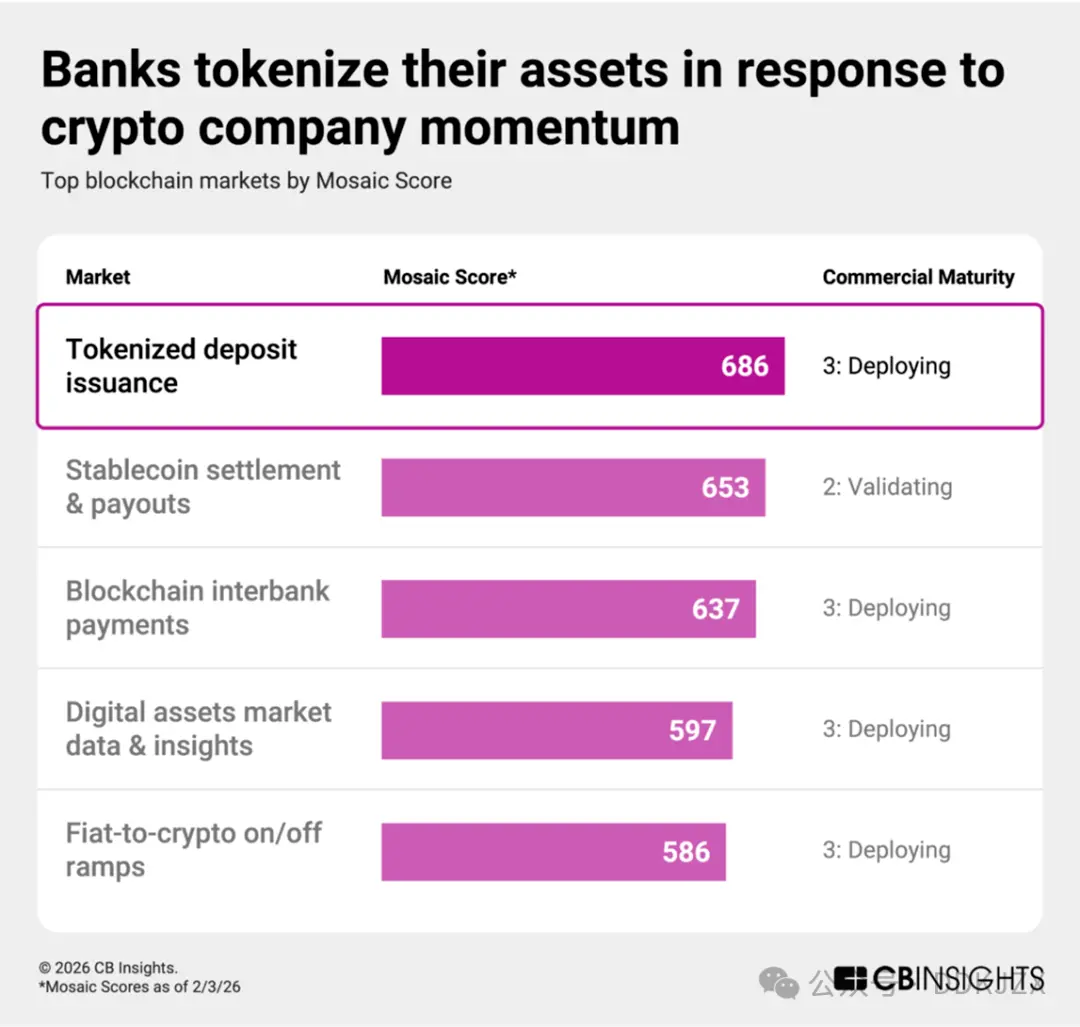

予測5:暗号通貨企業の急成長に対応するため、銀行は既存資産をトークン化し、預金の管理権を維持する

銀行は暗号通貨企業の急成長に対応して、預金をブロックチェーンベースのトークンに変換しています。トークン化された預金は、規制された銀行が保持する通常の通貨のデジタル表現であり、依然として銀行のバランスシート上の負債であり、従来の預金と同じ保険を顧客に提供します。ブロックチェーンプラットフォーム上では、トークン化された預金は、より迅速な決済やプログラム可能な送金をサポートでき、発行銀行は依然として規制権限とコア顧客関係を維持できます。

格付けによると、トークン化された預金発行は、現在最も勢いのあるブロックチェーン市場であり、平均的な事業成熟度スコアは3(展開中)またはそれ以下で、ステーブルコインの決済と支払いのMosaicスコアを超えています。私たちのESP(実行力、強さ、位置)マトリックスによれば、主な参加者は次の通りです:

-

Stablecore(Mosaicスコア上位2%、スコア747)は、銀行と信用組合がデジタル資産製品を提供し、取引を促進し、貸付のための暗号通貨担保を管理できるようにします。

-

Fireblocks(Mosaicスコア867、上位1%)は、法定通貨、マネーマーケットファンド、デジタル通貨、および現実世界の資産をトークン化するための柔軟な機関レベルの技術を提供します。2026年2月、FireblocksはCanton Networkを立ち上げました。これは、機関金融分野向けに設計されたLayer 1ブロックチェーンです。

戦略的パートナーシップがこの動きを後押ししています:

-

JPモルガンはトークン化された預金およびトークン化マネーマーケットファンドを導入し、11月にDBS銀行とのトークン化TradFi製品の互換性を探求し始めました。

-

シティ銀行の既存のCiti Token Servicesソリューションは、9月に銀行間決済機能を追加しました。

-

Vantage Bankは10月にCustodia Bankと提携してトークン化された預金業務を開始し、一方でスタンダードチャータード銀行は12月にAnt Internationalと協力して取り組みました。

ステーブルコインの普及が進むにつれ、銀行は自己のバランスシートをますますトークン化し、預金関係を維持しながら決済チャネルをモダナイズし、防御的な措置を競争的な取り組みに転換しています。

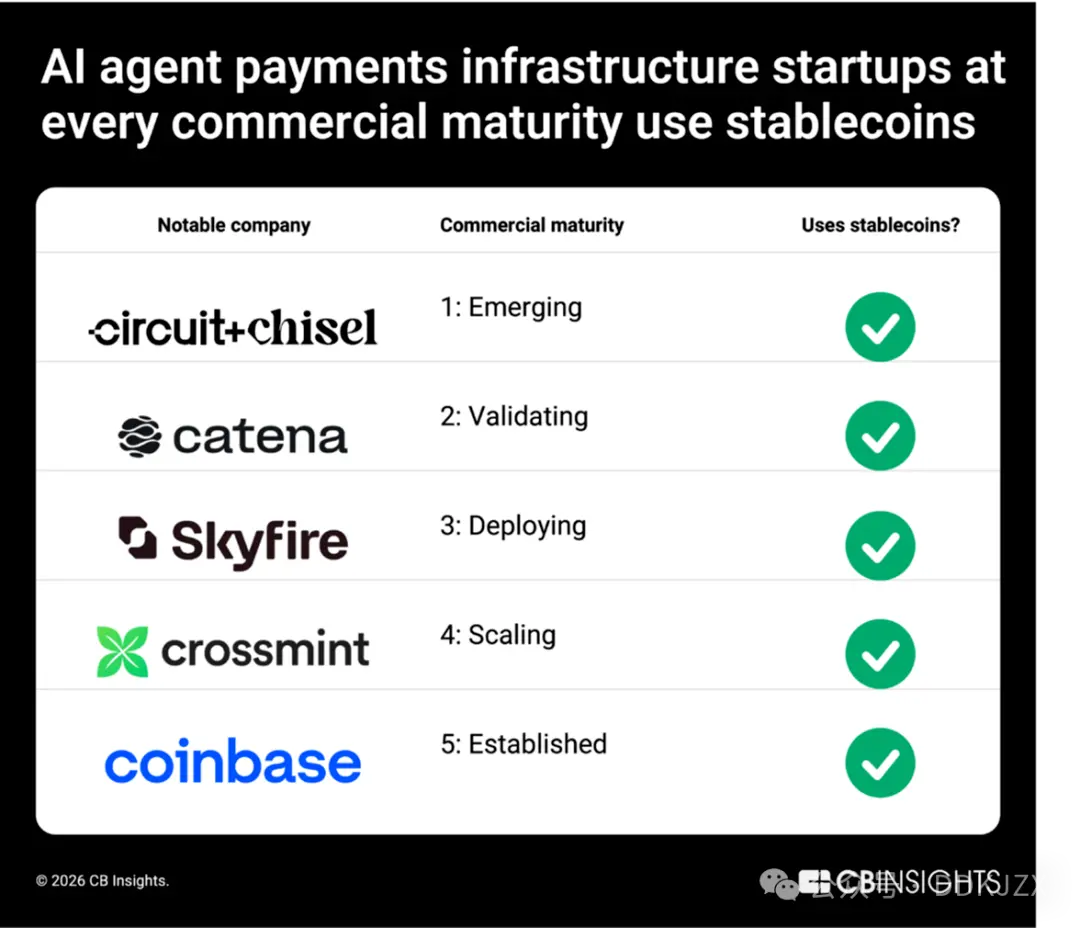

予測6:ステーブルコインがエージェント決済のレールになる

人工知能エージェントには、プログラム可能で常時利用可能な資金が必要であり、ステーブルコインはその要件を満たします。この統合は自然な流れです。人工知能エージェントには検証可能なアイデンティティ、プログラム可能な資金、および自律的な実行能力が必要であり、これらの能力はすべてブロックチェーン通貨がネイティブに提供するものです。

データは、この分野がすでに進行中であることを示しています。当社の《技術トレンドレポート》によれば、2025年までに金融サービス業は人工知能エージェントの協力においてすべての業界をリードし、スマートコマースインフラを構築するための決済処理業者が暗号通貨の統合を加速させます。例えば、Mastercardの暗号通貨パートナーシップは2024年の6件から2025年には25件以上に増加するとされています。

スタートアップから業界の巨人に至るまで、ステーブルコインは人工知能エージェントの支払いインフラの共通基盤となっています。当社が分析したAIエージェント支払いインフラ市場では、商業的成熟度が異なる企業がステーブルコインに依存しており、Circuit & Chisel (CM 1)、Catena Labs (CM 2)、Skyfire(CM3)、Crossmint(CM4)、Coinbase (CM 5)などが含まれます。また、Coinbase VenturesやStripeなどの投資家もこの重なりをさらに強化しています。

人工知能エージェントが消費者を代表してサブスクリプション管理、チェックアウトプロセス、アフターサービスを行うにつれ、ステーブルコインは暗号ネイティブのツールからエージェント主導型商取引の決済層へと自然に移行します。当社は、2026年以降、ステーブルコインがオンラインマーケットプレイス、越境小売、埋め込み型チェックアウトエクスペリエンスに対して即時かつプログラム可能な支払い手段を提供すると予測しています。

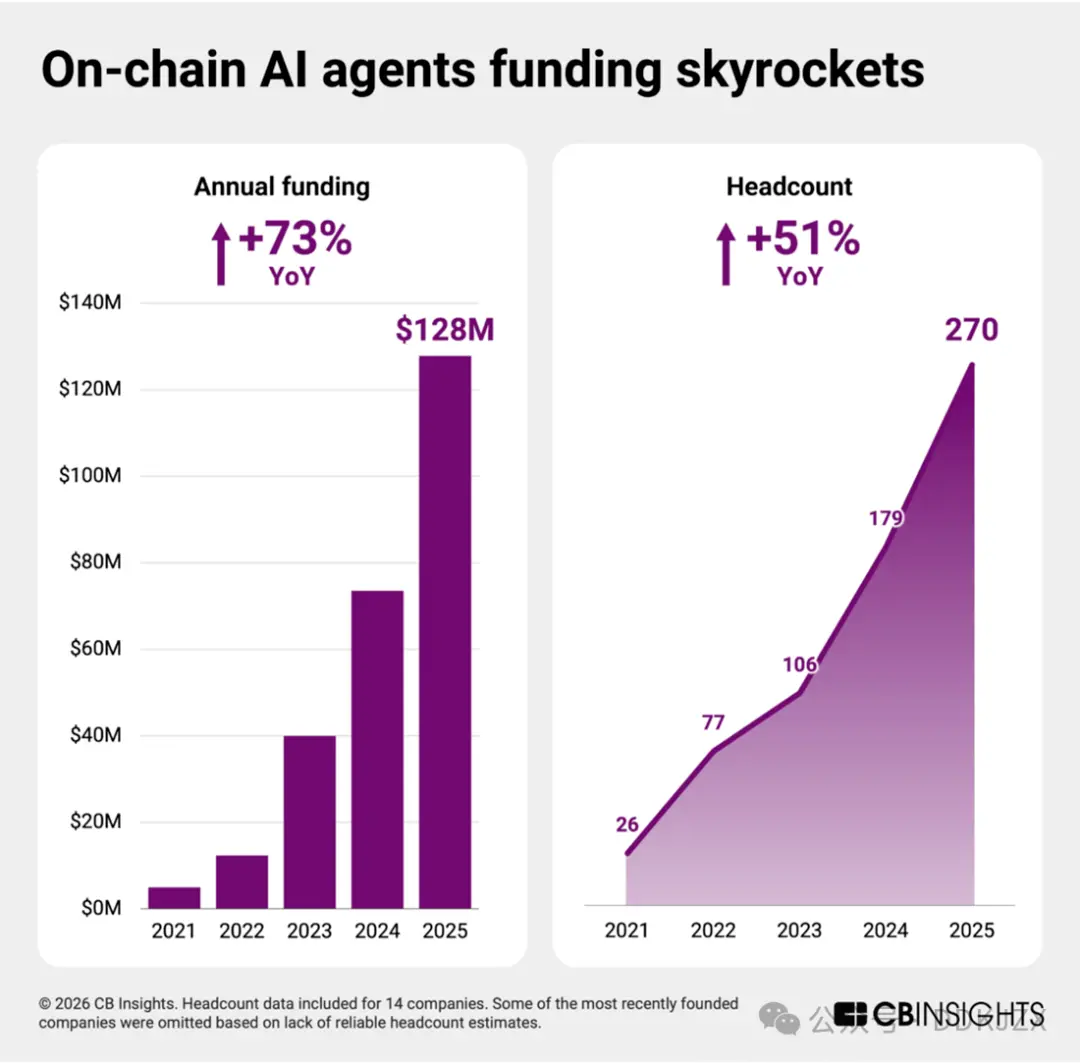

予測7:オンチェーンAIエージェントプラットフォームが自主エージェント経済の基盤を構築中

ステーブルコインはスマートコマースの主要な支払いチャネルとなっています。しかし、さらに進んだ並行インフラ層が登場しています。それは、AIエージェントが完全にオンチェーンで稼働するプラットフォームです。

ブロックチェーンベースのAIエージェントプラットフォームは、ネイティブなオンチェーンエージェントを作成、展開、管理するためのツールを提供します。これらのエージェントは、分散型金融(DeFi)取引を実行し、ガバナンスに参加し、分散型アプリケーションと相互作用し、人的介入なしで他のエージェントと調整して作業を行うことができます。

さらに、これらのプラットフォームはトークン化を通じてエージェントの共同所有と収益化を可能にし、自律的なソフトウェア主体が独立して資本を獲得、消費、配分できるエージェント経済を指向しています。

スマートエージェントAI技術の進展のおかげで、この分野のスタートアップ企業は実験段階からインフラ構築段階へと移行しています。商業的成熟度の平均スコアは2(検証段階)に過ぎませんが、ブロックチェーンの30以上の分野の中で最も初期の市場の1つです。しかし、この分野は、爆発的な成長を迎える準備が整っています。

2023年から2025年にかけて、エクイティ資金調達額は前年比でほぼ倍増し、従業員数は約50%増加しました。この2年間、各独立企業が資金を調達しており、投資家の信頼が示され、2026年には急速な拡大が予測されています。

これまでのところ、エージェント支払いは主に消費者および電子商取引分野に集中しており、Mastercard、Visa、Stripe、Shopifyは2025年にエージェント商取引ツールを導入する予定です。

ブロックチェーンベースのAIエージェントプラットフォームは、経済自主主体が分散型ネットワーク上で取引および運営を行うための基盤を提供します。エージェント支払いインフラが成熟するにつれて、このより深い調整層がエージェント金融の次の段階の基盤となるでしょう。

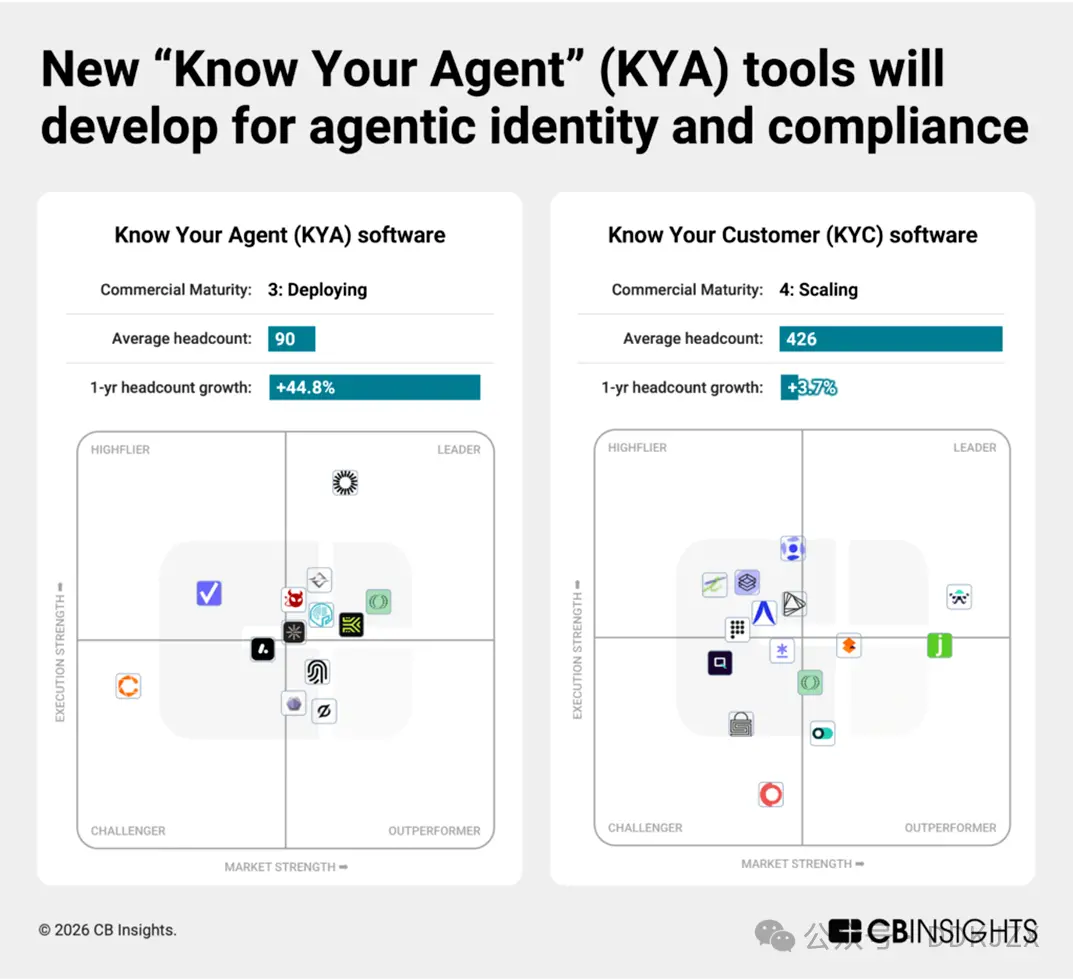

予測8:新しい「代理人を知る」(KYA)ツールが登場し、エージェントの支払い行動を規制

AIエージェントが取引権限を取得するにつれ、新たなコンプライアンスの境界が形成されています。

当社が追跡している96のサイバーセキュリティ市場の中で、スマートエージェントAIセキュリティおよびリスク管理プラットフォームは現在、最も成長勢いのあるセグメントです。「代理人を知る」(KYA)スタートアップは、従来の「顧客を知る」(KYC)プロバイダーとは異なり、商業的成熟度の平均スコアは3(開発段階)に過ぎませんが、過去1年間の資金調達成長率は450%以上でした。

初期のスタートアップ企業は、自律的なソフトウェア主体向けのアイデンティティ、権限、行動スコアリングシステムを構築しています。これらの企業はまだ初期段階にありますが、以下の企業は発展の勢いが強く、当社独自のMosaicスコアによると全企業の上位15%に入っています。

-

Keycard(商業的成熟度2、10月のシリーズA資金調達額3000万ドル、Mosaicランク上位2%)は、AIエージェントのプログラム可能なアイデンティティおよびアクセスインフラを構築し、金融アプリケーション内での安全な認証、ウォレット制御、およびポリシーベースの権限を実現します。

-

Helmet Security(商業的成熟度2、12月に900万ドルのシリーズA資金を調達、Mosaicランク上位8%)は、エージェントネイティブなコンプライアンスおよびリスクツールを開発しており、トランザクションモニタリング、ポリシーの実行、監査可能性を自律的なワークフローに直接組み込んでいます。

-

RunLayer(商業的成熟度1、12月に1100万ドルのシードラウンドを完了、Mosaicランク上位6%)は、AIエージェント向けの実行インフラを提供し、認証情報、環境分離、企業システム間でのセキュリティタスクのオーケストレーションを管理します。

-

Overmind(商業的成熟度1、9月にシードラウンドを完了、Mosaicランク上位15%)は、AIエージェントの行動監視に特化しており、活動パターンを追跡し、乱用、詐欺、ポリシー違反を防ぐための対策を実施します。

-

T54 Labs(商業的成熟度1、2026年2月にシードラウンドを完了、Mosaicランク上位12%)は、取引履歴、取引相手、行動シグナルを網羅した包括的かつ動的なリスクプロファイルに基づいて支払いエージェントを評価します。

規制当局および企業が機械主導の金融における説明責任を求める中、KYAツールはエージェント支払いの基盤となり、人間の銀行におけるKYCのような役割を果たすでしょう。

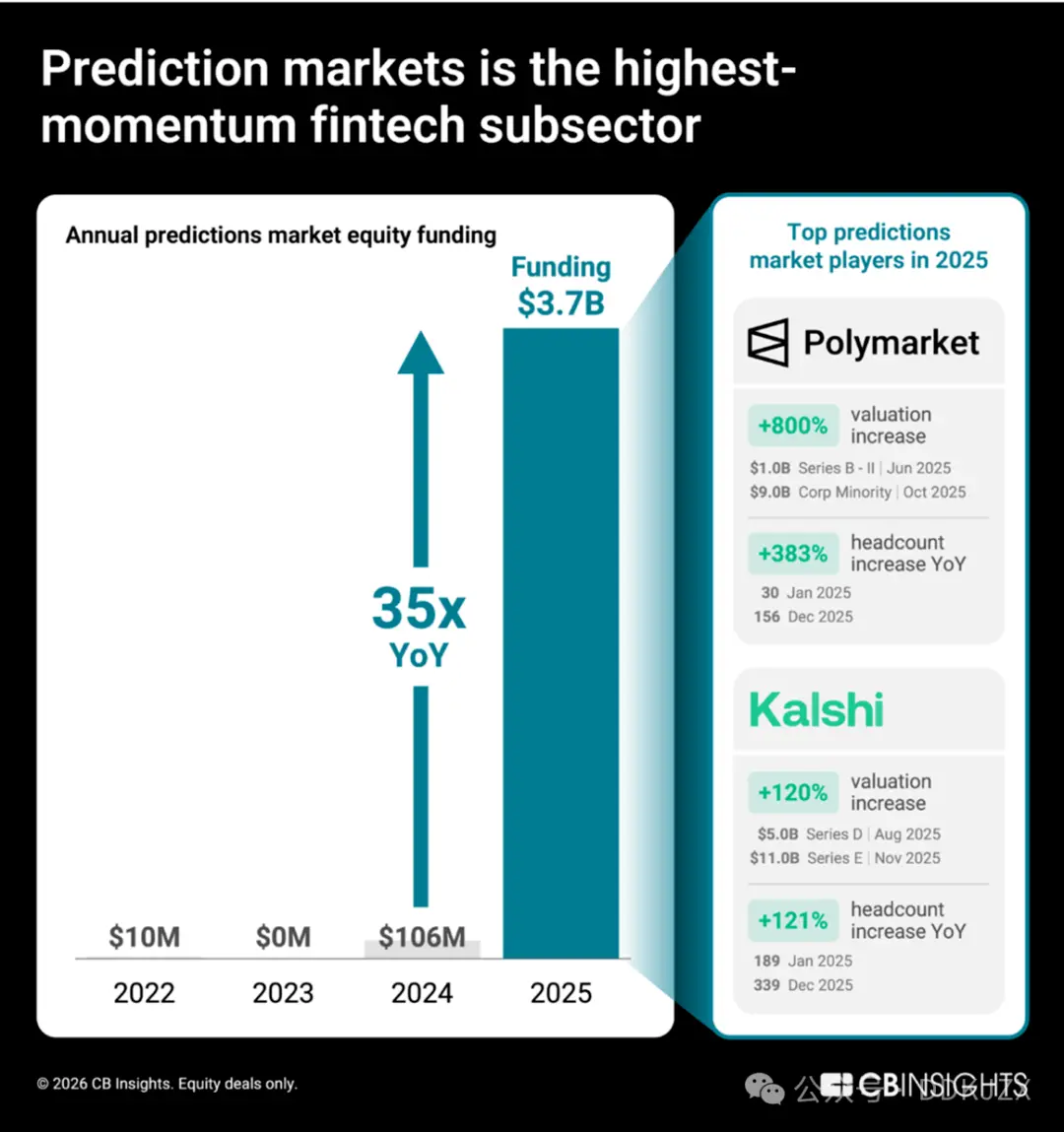

予測9:予測市場がギャンブルプラットフォームから信頼できるデータプロバイダーへの移行を試みる

予測市場(現実世界のイベントの結果を取引するプラットフォーム)は、これまでにない成長の勢いを見せています。PolymarketおよびKalshi主導のもと、2025年の株式資金調達額は前年比で35倍の成長を遂げ、2024年の1億600万ドルから2025年には37億ドルに急増しました。CB InsightsのMosaicデータによれば、150以上の金融サービスおよびブロックチェーン市場の中で、予測市場プラットフォームは最も成長勢いのあるフィンテックセグメントとなっています。

これらの2社の急速な発展は、評価額と従業員数の変化から明らかです。2025年だけで、Polymarketの評価額は10億ドルから90億ドルへ増加し、従業員数は333%増加しました。一方、Kalshiの評価額は120%増加し、チーム規模も72%拡大しました。

採用に関する洞察によると、Polymarketの最優先事項は、規制対応の米国取引所基盤の構築であり、新しいマーケティング人材を活用して、政治や暗号通貨を超えた主流消費者への事業拡大を目指しています。Kalshiも同様に、主流消費者による製品の採用を促すためにマーケティング職にリソースを投入し、複数のエンジニア職を通じて伝統的な金融プラットフォームとの強固な関係を構築しています。

戦略的提携のデータはさらに、PolymarketとKalshiが主流金融サービス領域に進出し、信頼できる情報提供者として再ポジショニングする意図を示しています:

-

2025年12月、Kalshiはハーバード大学と協力し、学術研究者に予測市場データを提供しました。

-

Polymarketはダウ・ジョーンズと提携し、機関投資家向けに市場洞察を配信しました。

-

昨年12月、Crypto.comはKalshiと共同で全国予測市場連盟を立ち上げ、ユーザー層を暗号通貨に特化した利用者から主流金融チャネルへ拡大しました。両社は消費者の信頼を獲得するために同様の戦略を採用しています。2026年2月、両社はニューヨークで食料品店のポップアップショップを開設しました。

この分野で最終的に成功するのは、単に取引量が最大の企業ではなく、集団市場の信号を機関級のデータ製品に変換し、成熟した機関と提携を結ぶことができる企業です。PolymarketとKalshiにとって、最終的な目標は予測市場を投機的なツールから意思決定者にとっての主要な情報基盤へと転換することです。