著者:キャシー・ウッド

コンパイル:ピーピーニュース

本記事は投資の助言を目的としたものではありません。読者は現地の法律および規制を厳守してください。

要点:ARK創設者キャシー・ウッド氏は、2026年の新年の展望に関する本記事で、AI、ロボット、ブロックチェーンなどの技術が資本支出を過去最高水準に押し上げていると指摘しました。一方で、インフレの後退と生産性の向上により、長期的にはGDP成長を後押しすると予測しています。また、記事では金、ビットコイン、ドルの動向や市場の評価額についても分析し、投資家にとってマクロ経済とテクノロジーの両面から参考になる視点を提供しています。

ARKの投資家およびすべてのサポーターの皆様、新年あけましておめでとうございます!

これまで一貫してご支援いただき、心より感謝申し上げます。

この手紙で示したように、確かに投資家が楽観的である十分な理由があると考えています。今後の議論を楽しんでいただければ幸いです。経済史の観点から見れば、私たちは今、重要な節目の時期に立っているのです。

圧縮されたばね(コイルスプリング)

過去3年間、米国の実質国内総生産(GDP)は継続的に成長しているにもかかわらず、米国経済の内在的な構造は「ローリング・レセッション(連続不況)」を経験しており、今後数年間で強力な反発を起こす可能性のある、引き締められたばねのように徐々に変化している。

COVIDによる供給ショックに対応するため、米連邦準備制度(FRB)は2022年3月から2023年7月までの16か月にわたり、連邦基金金利を0.25%から5.5%に引き上げ、その引き上げ幅は22倍に達した。

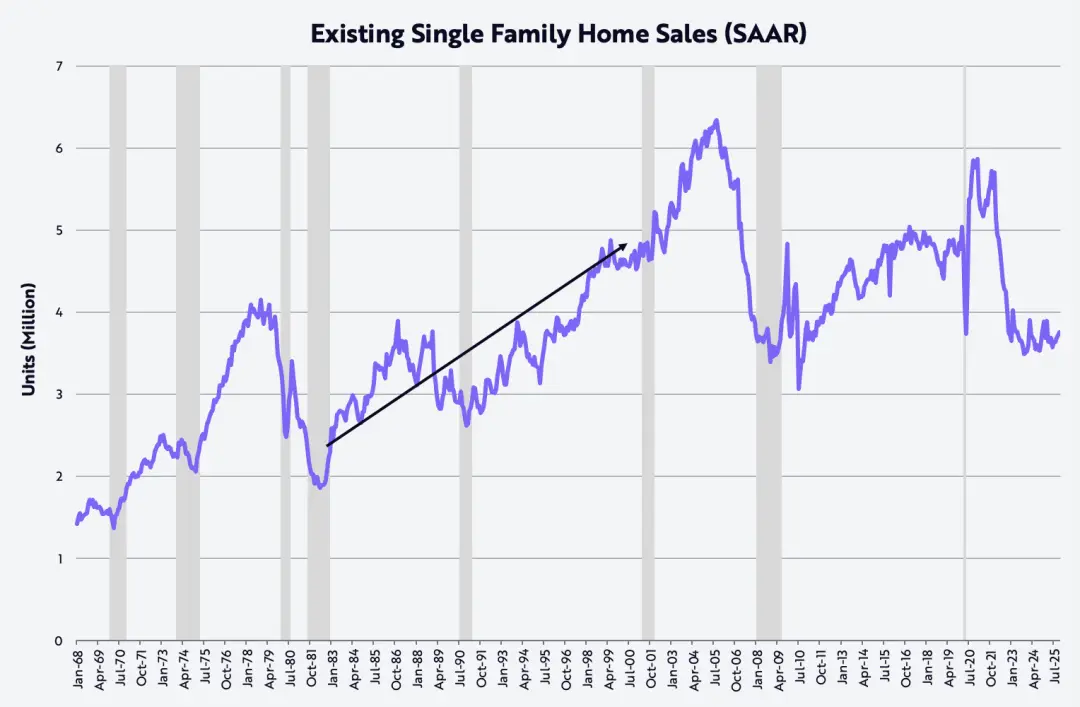

この前例のない景気後退は、住宅、製造業、非AI(人工知能)の資本支出、および中低所得層が相次いで景気減速に陥ることをもたらしました。以下の図に示されています。

完成物件の販売を例に挙げると、アメリカの住宅市場は2021年1月の年間換算590万戸から、2023年10月には350万戸へと減少し、40%の下落となっています。

この水準は前回2010年11月に記録され、その後2年間ほぼこの低位のままであった。

「ばねがどのくらい強く圧縮されているか」をよりよく示すのは、現在の築済み住宅販売数が1980年代初頭とほぼ同等であり、当時のアメリカの人口は現在より約35%少なかったということである。

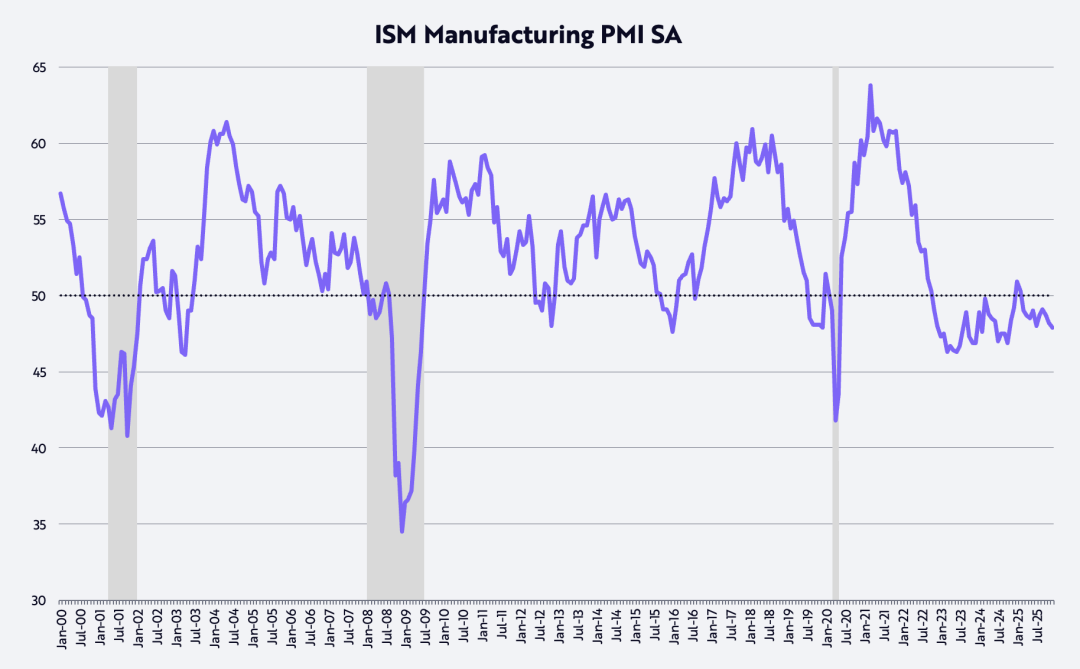

アメリカの購買担当者指数(PMI)から見ると、製造業はすでに約3年連続で収縮状態にあります。この拡散指数においては、50が拡大と収縮の境目となるため、下図のようになります。

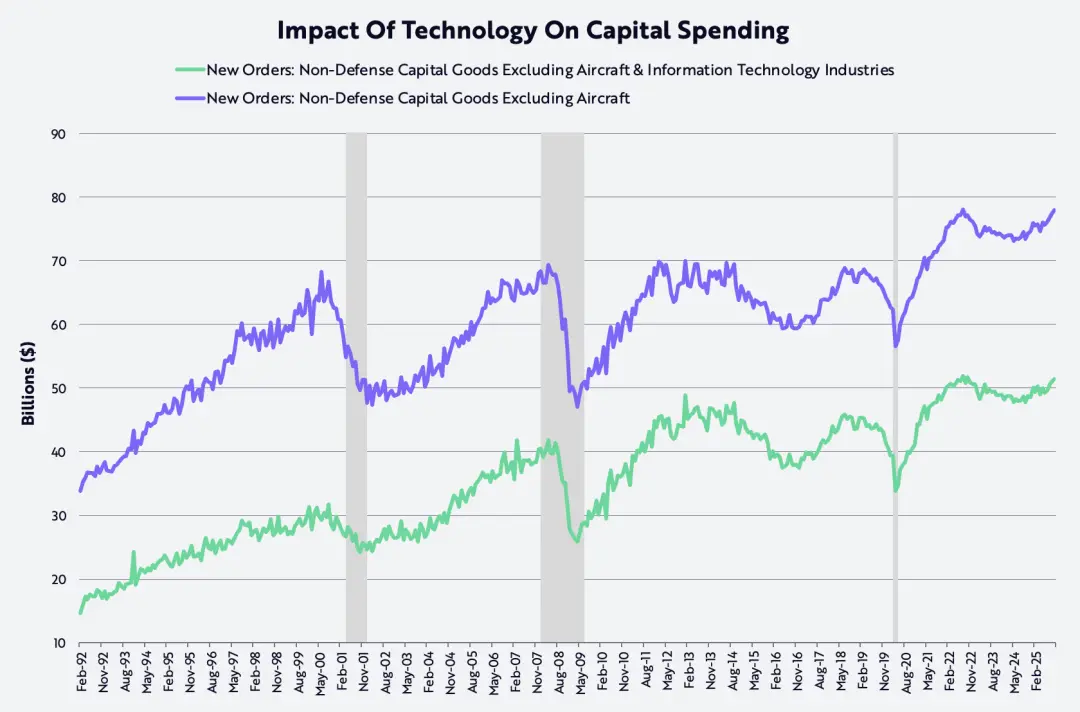

同時に、「防衛用でない資本財(航空機を除く)」を指標とした設備投資は、2022年半ばにピークに達した後、減少し、その後、テクノロジー関連の支出を含めても含まなくても、現在やっと当時の水準に戻ったばかりである。

実際、1990年代のテクノロジーおよび通信バブルの崩壊以来、この資本支出指標は20年以上にわたって突破することが難しく、2021年になってようやく、COVID-19によって引き起こされた供給ショックにより、デジタル化と実体投資が同時に新たな段階に進みました。

かつての「天井(てんじょう)」は、今や「床(ゆか)」になりつつある。なぜなら、AIやロボット、蓄電池、ブロックチェーン技術、そしてマルチオミクス測定プラットフォームが、すべて大規模な実用段階に達しているからである。

昨世紀の90年代のテクノロジーおよび通信バブルの後、資本支出は約700億ドルの水準で、20年間にわたって繰り返し天井に触れるプロセスを経験しました。

そして今、この段階は、下図に示すように、歴史的に最も強力な資本支出サイクルに取って代わろうとしている。

我々の見解では、AIバブルはまだ数年先にあると考えています。

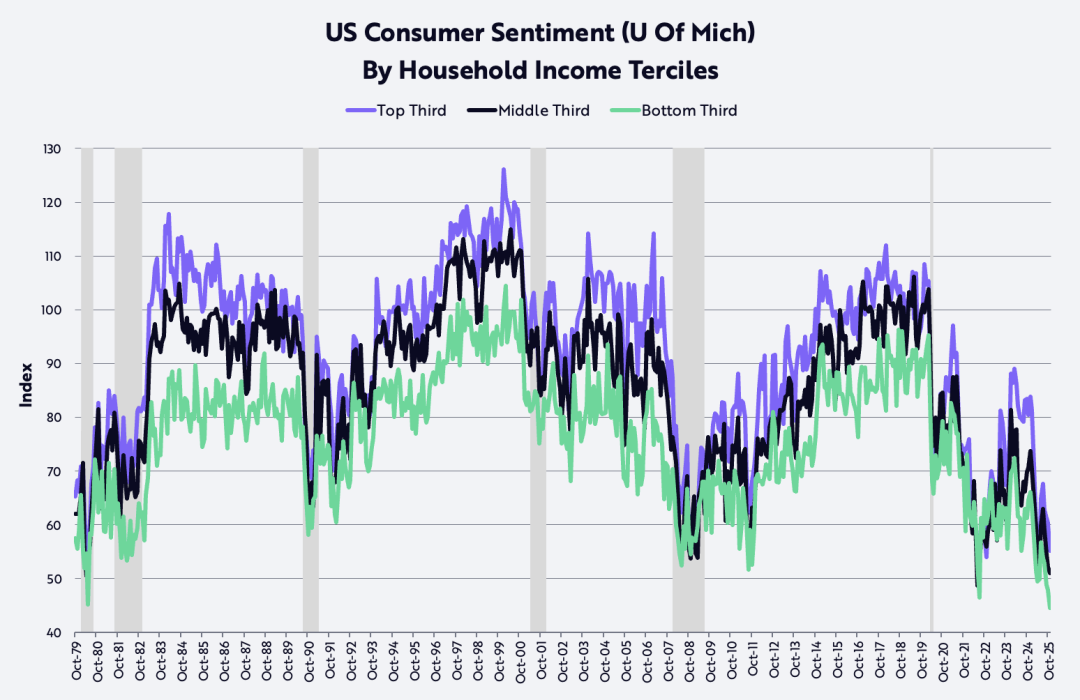

ミシガン大学のデータによると、低所得および中所得層の消費者信頼は、2桁のインフレと金利が購買力を著しく侵食し、アメリカ経済を連続した景気後退に陥れた1980年代初頭の水準まで低下しています。

さらに注目に値するのは、最近数カ月で高所得層の信頼感も顕著に低下しているということです。私たちは、消費者の信頼感が現在最も圧迫されており、最も反発の可能性が高いバネの一つであると考えています。

規制緩和と低税率、低インフレ、低金利

規制緩和と減税(関税を含む)、物価上昇の鈍化、金利の低下といった要因が重なった結果、米国がここ数年かけて進行していた景気後退は、今後1年あるいはそれ以上にわたって急速かつ劇的に逆転する可能性がある。

規制緩和により各業界のイノベーションが活性化しており、特にAIとデジタル資産分野がその先頭に立っています。この動きは、初代「AIおよび暗号通貨担当責任者」であるデイビッド・サックス氏が率いています。

同時に、チップ、残業代、社会保障への課税を減らすことで、今期にはアメリカの消費者に顕著な還付金が支給され、実質可処分所得の成長率は2025年下半期の年率約2%から、今期には約8.3%に急増する見込みです。

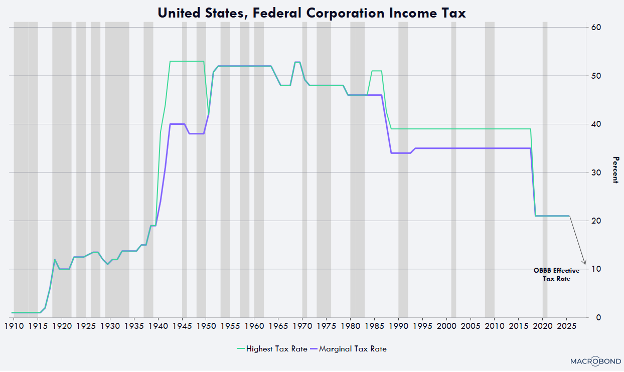

企業側にとっては、製造施設や設備、ソフトウェアおよび米国内での研究開発費に対する加速償却制度により、企業の実質的な法人税負担率はほぼ10%まで低下する見込みです。これは世界でも有数の低水準となるでしょう。

たとえば、2028年年末までにアメリカで製造施設の建設を開始する企業であれば、その建物が使用可能になった最初の年間に全額減価償却を行うことができ、それまでのように30年から40年間にわたって償却を分けて行う必要はなくなる。

設備、ソフトウェアおよび国内での研究開発費についても、最初の年に100%減価償却が可能です。この顕著なキャッシュフローの有利な措置は、昨年の予算案で恒久的に定められ、2025年1月1日から遡及的に適用されています。

過去数年間、頑なに2%~3%の範囲に維持されていた消費者物価指数(CPI)で測られるインフレ率は、今後数年間で予想外の低い水準まで低下する可能性があり、マイナス転換すら否定はできない。

過去数年間、消費者物価指数(CPI)で測定されるインフレ率は2%~3%の範囲で頑なに推移し続けています。

しかし今後数年以内に、インフレ率が予想外の低い水準まで低下し、ひいてはデフレに転じる可能性も否定できない。この変化の原因は多岐にわたり、下図に示す通りである。

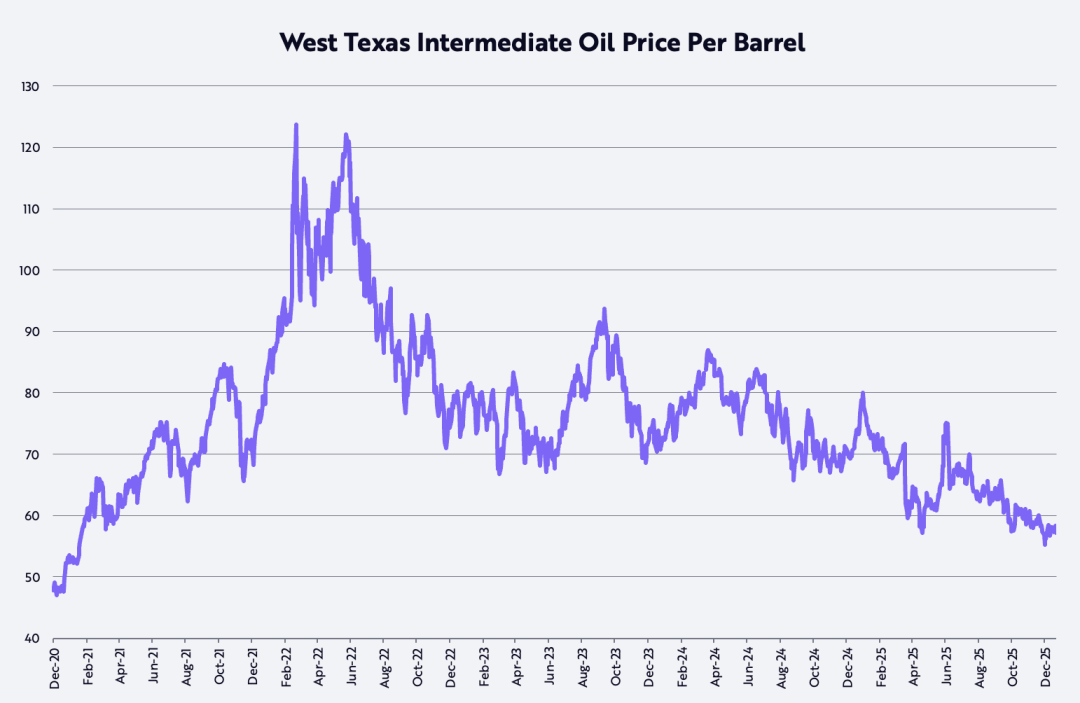

まず、2022年3月8日のパンデミック後の高値で、WTI(西テキサス中性原油)の価格は約124ドル/バレルでした。それ以降、約53%下落しており、現在は前年比で約22%の下落となっています。

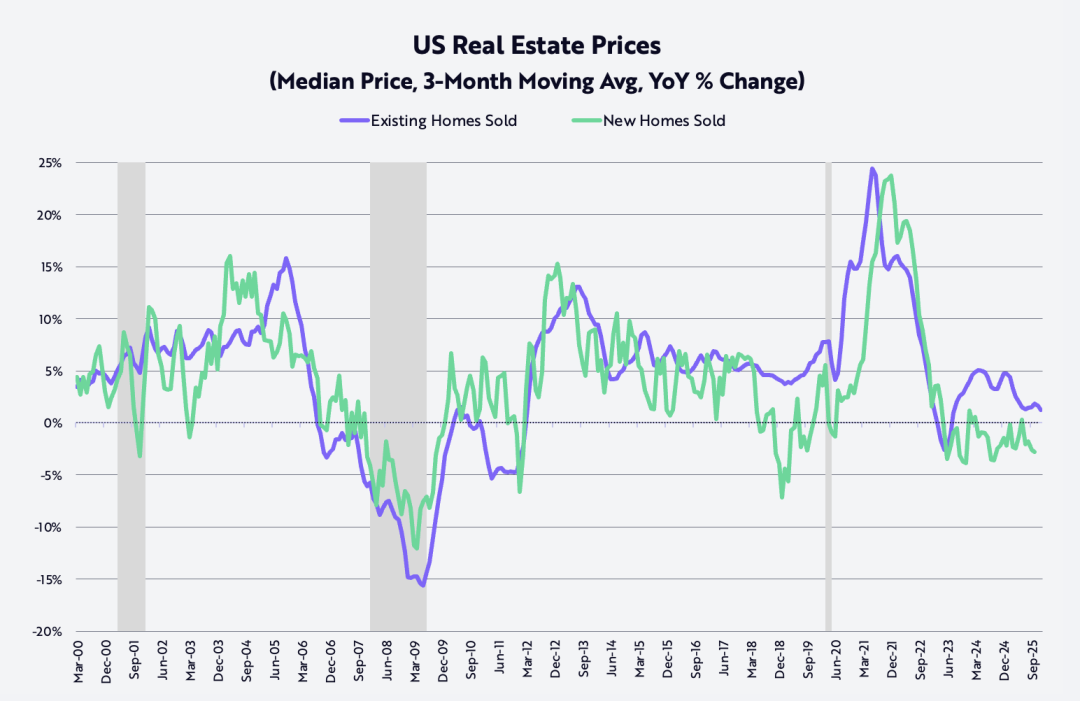

次に、2022年10月にピークを迎えて以降、新築の1世帯用住宅の販売価格は約15%下落しています。

新型分譲住宅価格のインフレ率(3か月移動平均で算出)は、2021年6月のパンデミック後の年次比較で約24%というピークを記録した後、現在は約1.3%まで大幅に低下しています。下図をご参照ください。

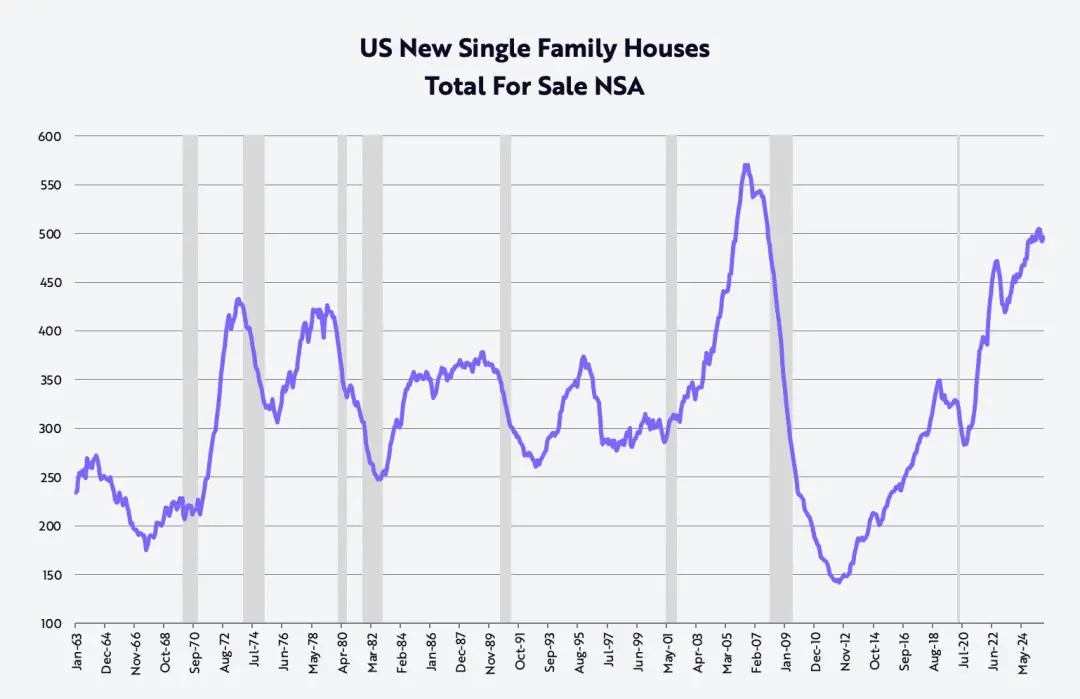

さらに、第4四半期には、約50万戸に迫る新築一戸建て住宅の在庫を処分する必要があり、この水準は前回2007年10月、世界金融危機の直前に記録されたものである。

主要3社の住宅建設会社が、前年同月比で大幅な価格引き下げを実施:

レンナー社は前年比で10%、KBホームズは7%、D.R.ハートンは3%の価格引き下げをそれぞれ発表しました。これらの価格引き下げは、今後数年かけて遅れて消費者物価指数(CPI)に反映されていくと予想されています。

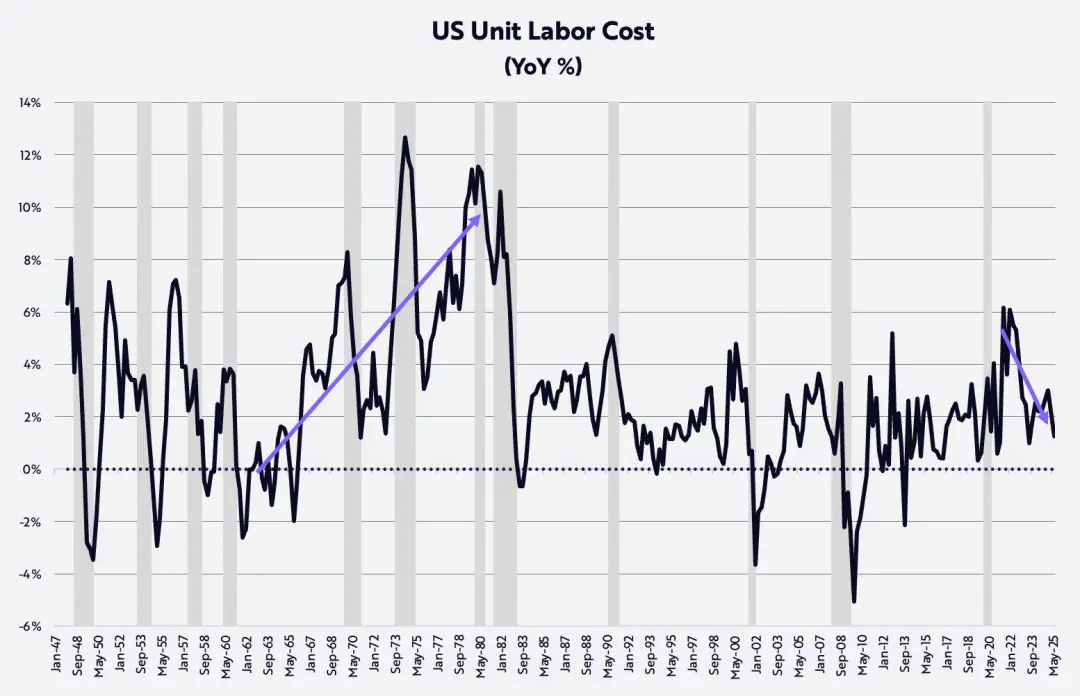

最後に、インフレに対抗するもっとも強力な要因の一つである非農業生産性は、ローリング的景気後退(連鎖的景気後退)の背景にもかかわらず依然として堅調に推移し、第3四半期に前年比1.9%の増加を記録しました。

時給が3.2%上昇した一方で、生産性の向上により1人当たりの労働コストのインフレ率は1.2%に抑えられており、これは下図に示されている。この数値には、1970年代のような「コストプッシュ型インフレ」の兆しなど全く見当たらない。

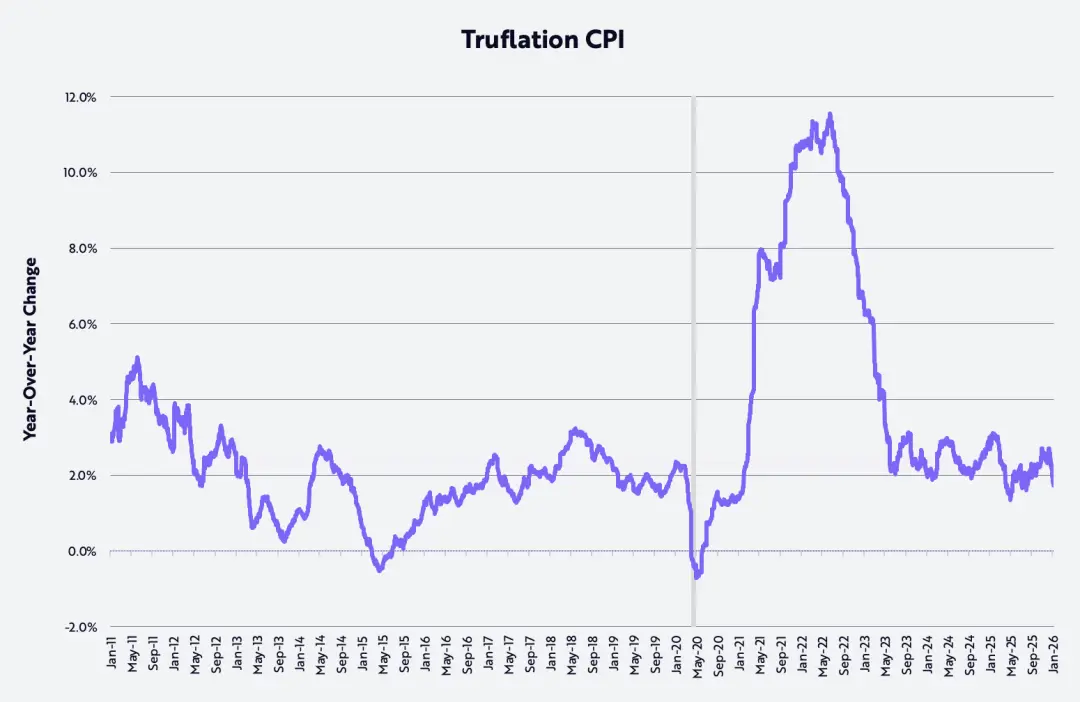

この改善傾向をさらに裏付けるものとして、Truflation指標で測定されるインフレ率は最近、図に示すように、年率1.7%まで低下しており、これはアメリカ労働統計局(BLS)が消費者物価指数(CPI)に基づいて公表する公式インフレデータよりほぼ100ベーシスポイント(bps)低い。

生産性ブーム

もし私たちの技術駆動型の破壊的イノベーションに関する研究が正しいとすれば、今後数年間で非農業生産性の成長率は4%~6%に加速し、これにより労働力当たりの単位コストインフレはさらに抑制されるだろう。

AI、ロボット、蓄電、パブリックチェーン、マルチオミクス技術の融合は、生産性を新たなプラットフォームに押し上げるだけでなく、莫大な富を生み出すだろう。

生産性の向上により、グローバル経済における顕著な地政経済的不均衡を緩和する可能性があります。企業は、生産性の利益を、以下の4つの戦略的方針のいずれか、または複数にわたって配分することが可能です:

利益率の拡大、研究開発費その他の投資の増加、従業員の賃金の上昇、製品価格の低下。

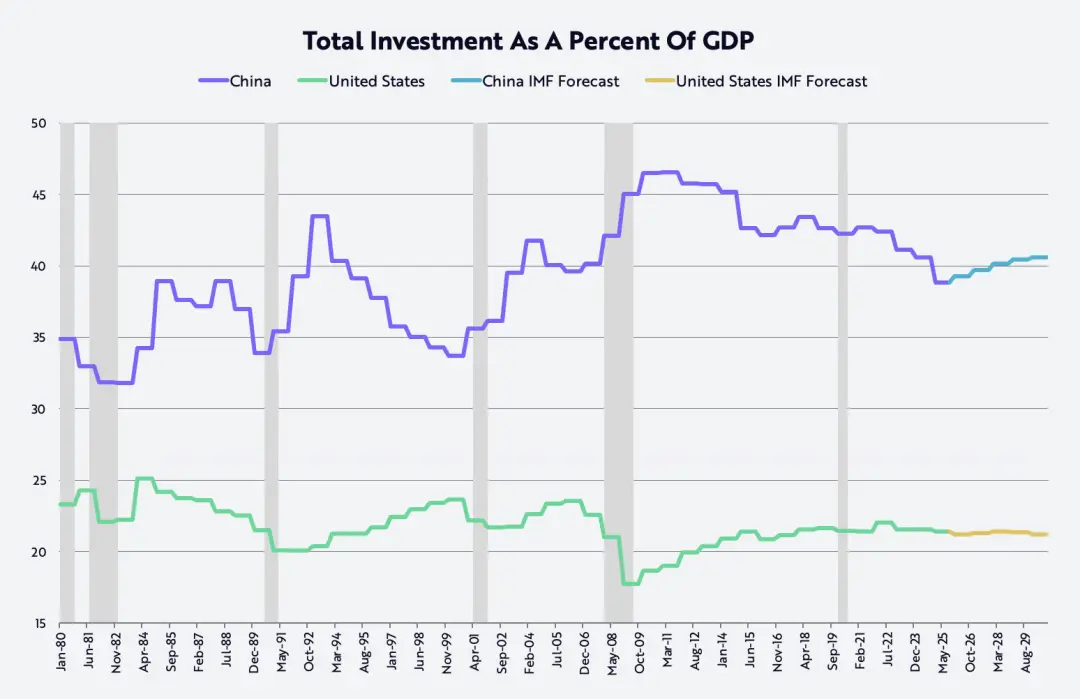

中国では、より高い生産性がより高い賃金と高い利潤率をもたらし、それが経済構造の転換を後押ししている。これまで長期間にわたりGDPの約40%を占め、アメリカのほぼ2倍にあたる過剰投資から、よりバランスの取れた発展の道へとシフトしている(下図参照)。

2001年に世界貿易機関(WTO)に加盟して以来、この投資の割合は常に高いままである。

労働者の収入を増やすことは、中国経済が投資と「過当競争」から消費志向へと転換することを後押しし、これは習近平国家主席が提唱した「過当競争の是正(反内卷)」の目標とも一致している。

一方で、米国企業は投資を増やし、あるいは価格を下げることによって、中国企業との比較でさらに競争力を高めることができるかもしれない。

ただし、短期的には、技術革新による生産性向上が米国の雇用成長をさらに抑制し、失業率が4.4%から5.0%、あるいはそれ以上に上昇する可能性があるため、これにより米連邦準備制度理事会(FRB)がさらに利下げを続けることになるだろう。

その後、規制緩和やその他の財政的刺激策により、低金利の効果が強化され、2026年の下半期にかけてGDP成長率が顕著に加速する見込みである。

同時に、インフレはおそらく引き続き鈍化するだろう。その理由は、原油価格や不動産価格、関税が下落しているからだけではない。生産性を高め、労働単価を押し下げているのは、まさにこれらの同じ技術要因である。

驚くべきことに、一部のベンチマークによると、AIのトレーニングコストは年間約75%の割合で低下しており、AIの推論コスト(つまり、AIアプリケーションモデルを実行するコスト)の低下率は年間最大99%に達しています。

このような前例のない技術コストの低下により、関連する製品およびサービスの数量面での急激な増加が促進されるだろう。

したがって、今後数年間において米国の名目GDP成長率が6%~8%の範囲を維持する可能性があることは、驚くべきことではありません。その成長の原動力には以下が含まれます:

5%~7%の生産性の上昇、約1%の労働力規模の増加、および-2%~+1%のインフレ率。

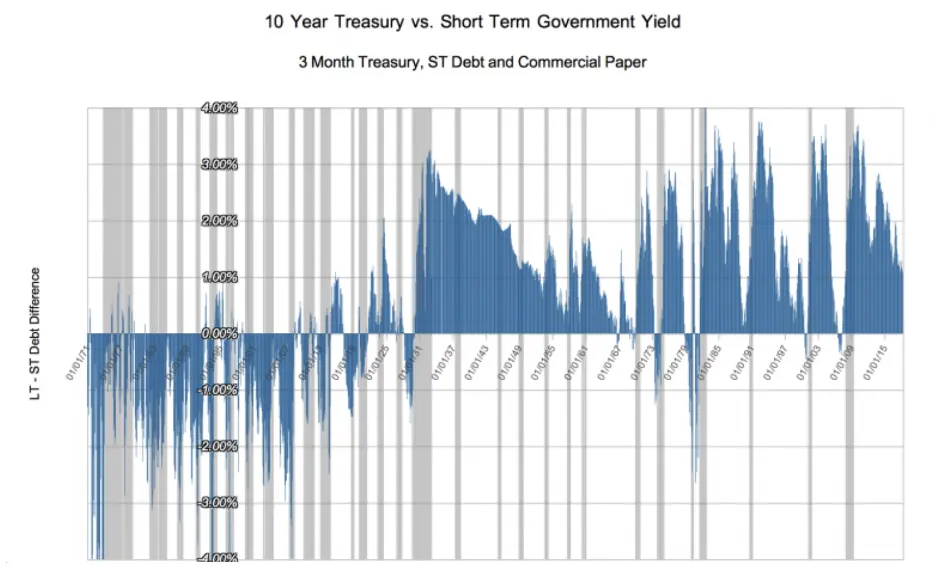

AIおよびその他の4つのイノベーションプラットフォームがもたらすデフレ効果は、継続的に重なっていき、内燃機関、電気、電話通信によって引き起こされた1929年までの50年間の前回の大規模な技術革命時代に類似した経済的背景を形成していくだろう。

その時代において、短期金利はほぼ名目GDP成長率と一致していたが、長期金利は技術ブームに伴うデフレの下流への反応を示し、その結果として、利回り曲線は平均して約100ベーシスポイント反転していた。これは下図に示されている。

その他の新年に関する考え(OTHER NEW YEAR THOUGHTS)

金価格上昇対ビットコイン価格下落

2025年、金(ゴールド)の価格は65%上昇した一方で、ビットコインの価格は6%下落しました。多くの観察者は、2022年10月にアメリカ株式市場の熊相場が終了して以来、金の価格が1,600ドルから4,300ドルへと上昇(累計で166%の上昇)したのは、インフレリスクへの懸念によるものだと考えています。

もう1つの解釈としては、例えばMSCI世界株式指数が93%上昇するなど、グローバルな富の創出スピードが、世界の金供給量の年間約1.8%の成長率を上回っているというものです。

言い換えると、金の新規需要が供給の増加を上回っている可能性があります。興味深いことに、同じ期間中、ビットコインの供給量は年率で約1.3%しか増加しなかったにもかかわらず、その価格は360%上昇しました。

この対比において重要な違いの一つは、金鉱業者とビットコインの「マイナー」が価格シグナルに反応する方法がまったく異なるということです。

金の採掘業者は価格上昇に対応するために生産量を増やすことができるが、ビットコインにはそのような手段が存在しない。

ビットコインの供給量の増加は数学的ルールによって厳密に制限されています。今後2年間の年間成長率は約0.82%となり、その後さらに0.41%程度まで低下します。

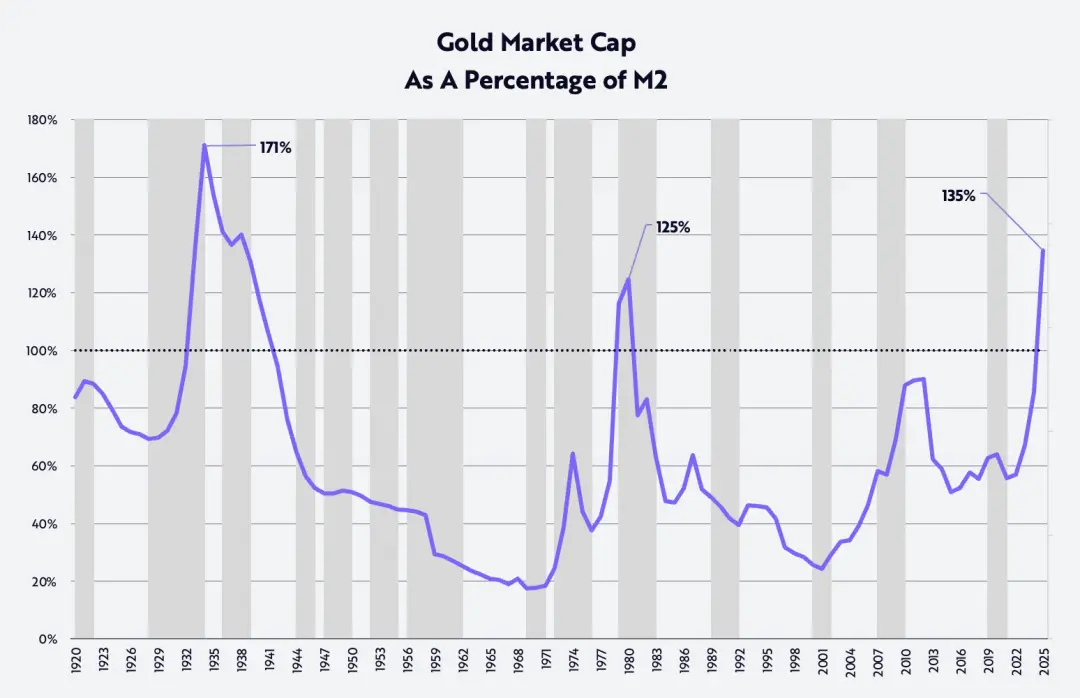

歴史的視点からの金価格(金の価格を歴史的に見る)

過去125年間における金の時価総額とM2マネーサプライの比率を測定してみると、現在の水準を上回る時期は、1930年代初頭の大恐慌期のみである。この時期、金の価格は1オンスあたり20.67ドルに固定され、M2マネーサプライは約30%も急落した。下図に示されている。

最近、金(ゴールド)とM2の比率は、過去の最高値を突破しました。その過去の最高値は1980年に記録され、当時はインフレ率と金利がどちらも2桁の高水準に達していました。つまり、歴史的な観点から見ると、現在の金価格は極めて高い水準にあるということになります。

また、以下の図からもわかるように、この比率が長期的に下落する局面は、株式市場の好調なリターンと関連していることが多いです。

IbbotsonとSinquefieldの研究によると、1926年以降、株式の長期的な複利ベースでの年平均収益率は約10%です。

ダウ・ジョーンズ工業株平均(DJIA)を基準にした株価は、1934年と1980年にそれぞれ2つの長期的な高値を記録した比率の後、1969年までの35年間で670%、2001年までの21年間で1,015%上昇し、それぞれ年間平均6%および12%のリターンを記録しました。

注目に値するのは、小規模株式はこの2つの段階でそれぞれ年次換算リターンが12%および13%に達したということである。

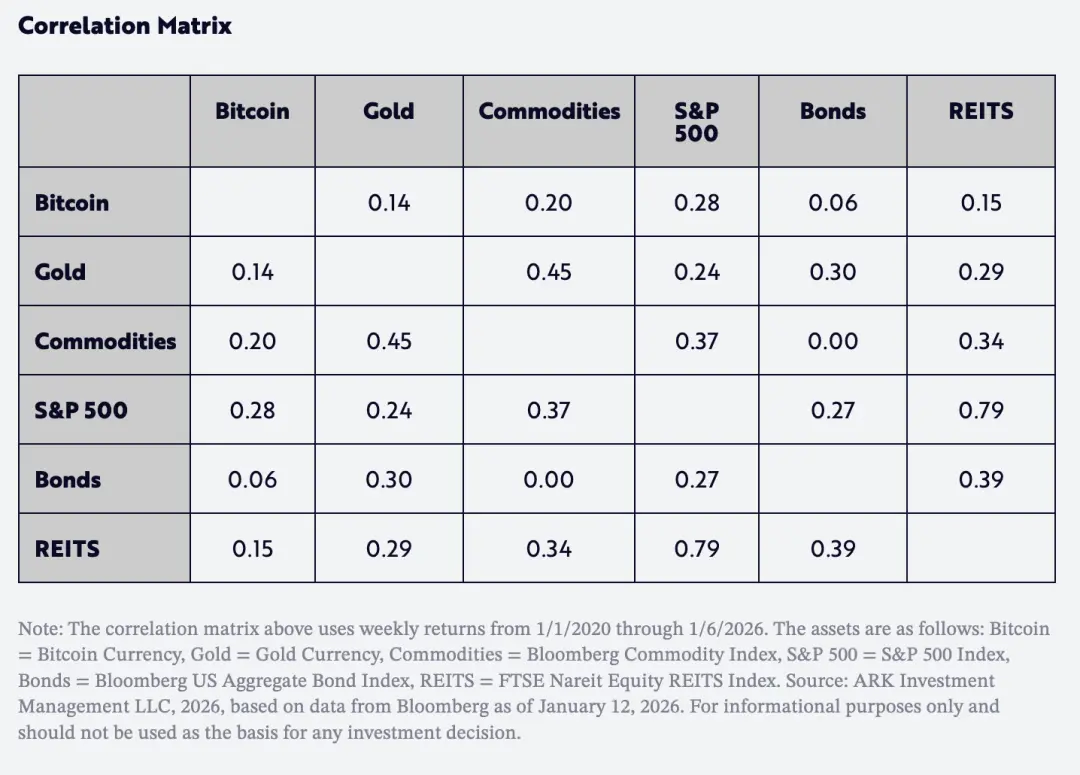

資産配分者にとって非常に重要なもう1つの要因は、2020年以降、ビットコインのリターンが金やその他の主要資産クラスとの相関関係が非常に低くなっていることです。以下の表をご参照ください。

さらに興味深いことに、ビットコインと金の相関関係は、S&P500指数と債券の相関関係よりも低い。

言い換えれば、今後数年間でビットコインは、「リスク当たりのリターン」を高めるために、資産配分を行う投資家にとって重要な分散化ツールとなると期待されています。

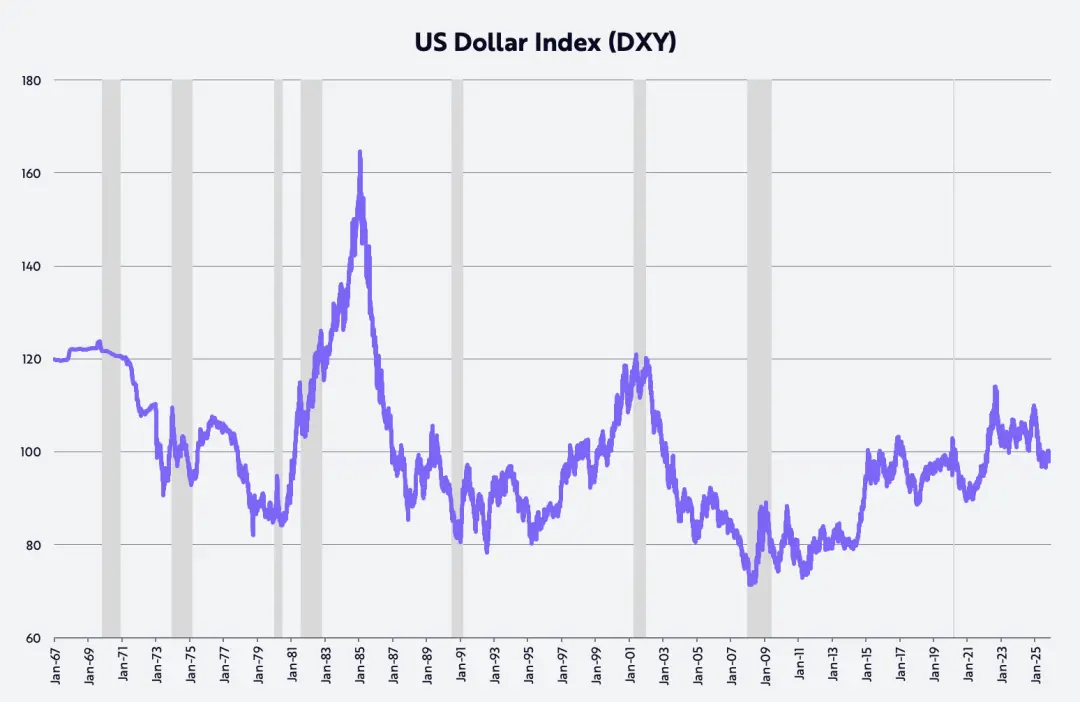

ドルの見通し(The Dollar’s Outlook)

過去数年間、広く伝えられてきた物語の一つは、「アメリカの例外性(アメリカ例外主義)」が終わりを迎えようとしている、というものでした。この見解を裏付ける代表的な証拠には以下のようなものがあります:

ドルは前半のどこかの期間で、1973年以来の最大下落を記録した。年間ベースで見れば、2017年以来最も顕著な年間下落となった。

昨年、トレードウェイト付き米ドル指数(DXY)で測定したところ、米ドルは上半期に11%下落し、通年では9%下落した。

もし私たちが財政政策、金融政策、規制緩和、そして米国主導の技術的ブレークスルーに関する判断が正しければ、米国の投資資本収益率(ROI)は世界の他の地域に比べて上昇し、その結果としてドルは強気になるだろう。

トランプ政権の政策は、1980年代のレーガン経済政策初期の状況と呼応している。当時、ドルはほぼ2倍に値上がりした。下の図を参照のこと。

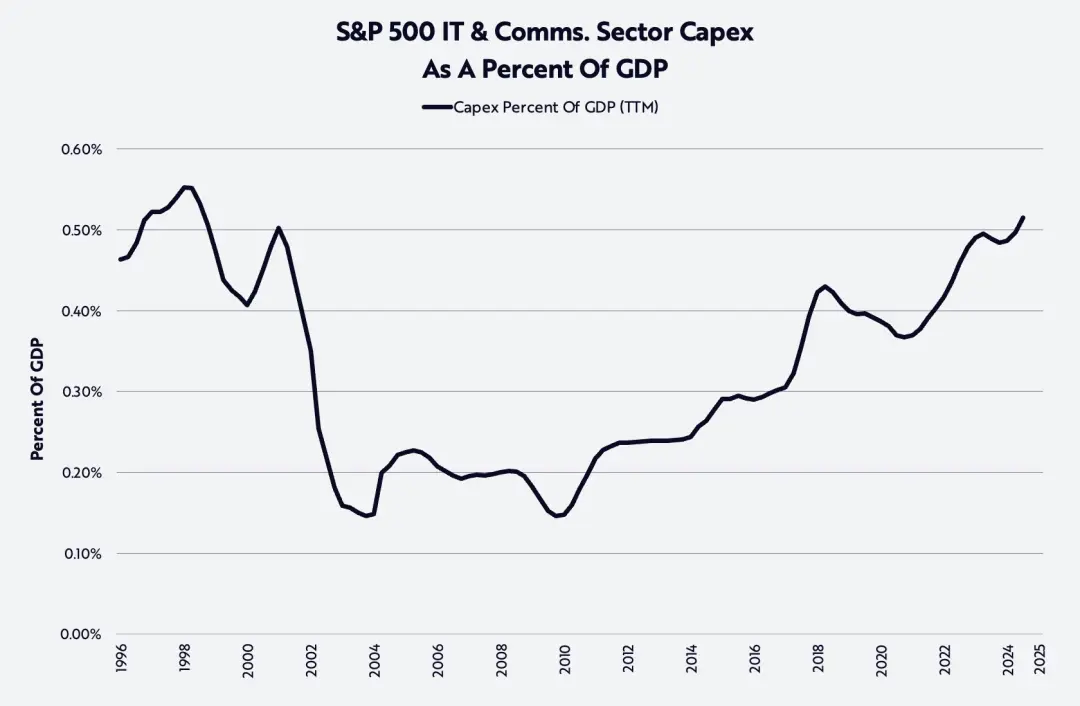

AIブーム(AIヒュープ)

AIブームにより、資本支出が1990年代後半以来の高い水準に達しており、下の図に示されています。

2025年までに、データセンター向けシステム(コンピューティング、ネットワーク、およびストレージ機器)への投資は47%増加し、5,000億ドルに迫る見込みです。

2026年にはさらに20%増加し、約6,000億ドルに達成する見込みであり、これはChatGPTが登場する前10年間で毎年1,500億~2,000億ドルだった長期的なトレンドをはるかに上回る数字となる。

これほど巨額な投資規模であるため、自然と重要な疑問が生じる。それは、これらの投資のリターンがどこから得られ、そして誰がその利益を得るのかということである。

半導体や公開市場における大手クラウドコンピューティング企業に加えて、未上場のAIネイティブ企業も、今回の成長と投資収益において重要な受益者となっている。AI企業は、これまでの歴史の中で最も急速に成長する企業の一群となっている。

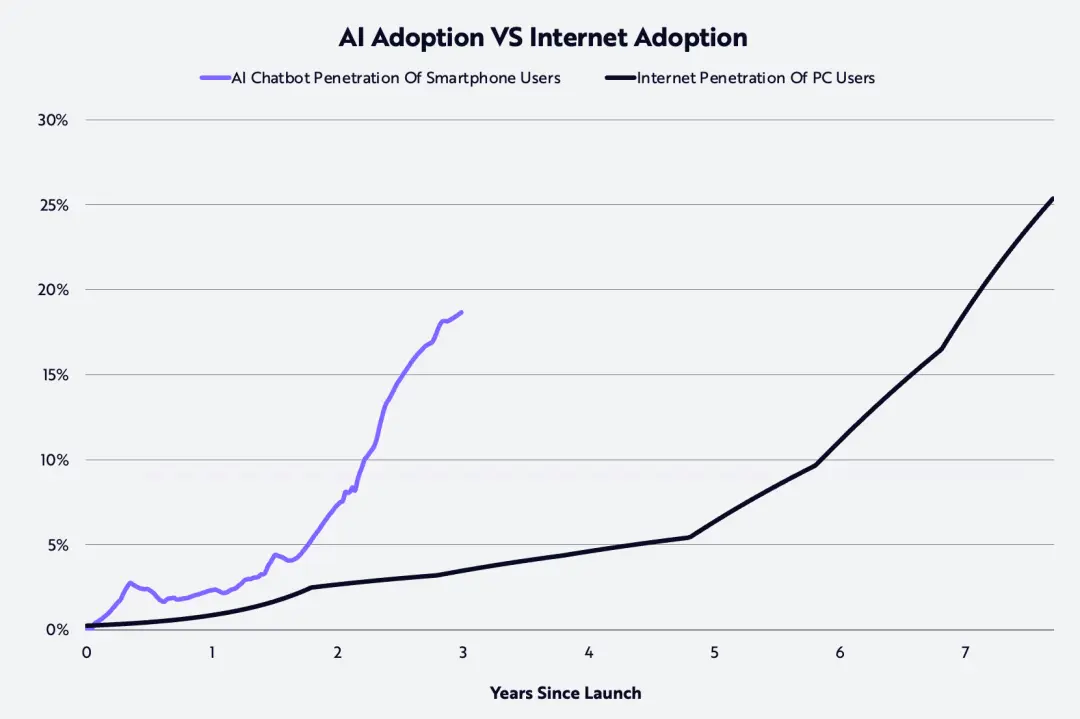

私たちの調査によると、消費者がAIを採用するスピードは、インターネットが1990年代に採用されたときの2倍のスピードで進んでいます。以下の図に示されています。

2025年年末までに、OpenAIとAnthropicの年間収益の走率はそれぞれ200億ドルと90億ドルに達したと報じられており、わずか1年の間にそれぞれ16億ドルから12.5倍、1億ドルから90倍に増加した。

市場では、この2社が今後1~2年以内に上場(IPO)を検討しており、製品モデルを支えるために必要な巨額の投資を資金調達するための手段として検討しているとの噂があります。

OpenAIアプリケーション事業のCEOであるフィジ・シモ氏が述べたように:

「AIモデルの能力は、多くの人が日常的に経験するレベルをはるかに超えており、2026年の鍵はこのギャップを埋めることにある。AI分野のリーダーとなるのは、最先端の研究を個人や企業、開発者にとって本当に有用な製品に変換できる企業だろう。」

今年、ユーザー体験のレベルでは、この方向性において実質的な進展が期待され、より意図的で直感的かつ高度に統合されたものとなるでしょう。

初期の例としては、ChatGPT Healthがあります。これはChatGPT内に設けられた専用領域で、ユーザーの個人的な健康データをもとに、健康管理と医療管理を支援することを目的としています。

企業側では、多くのAIプロジェクトがまだ初期段階にあり、官僚的な手続きや慣性、そしてAIが真の価値を発揮する前に、組織の再編とデータインフラの整備が必要であるという現実的な条件に制約されています。

2026年までに、企業は自身のデータを用いてモデルを訓練し、迅速にイテレーションを行わなければ、より積極的な競争相手に取り残されてしまうことを、きっと認識するようになるだろう。

AIを駆動力とするアプリケーションシナリオにより、即時かつ優れた顧客サービス、より速い製品リリースのペース、そして「少ないリソースで多くのことを成し遂げる」スタートアップ企業がもたらされる。

市場の高評価(しじょうのこうひょうか)

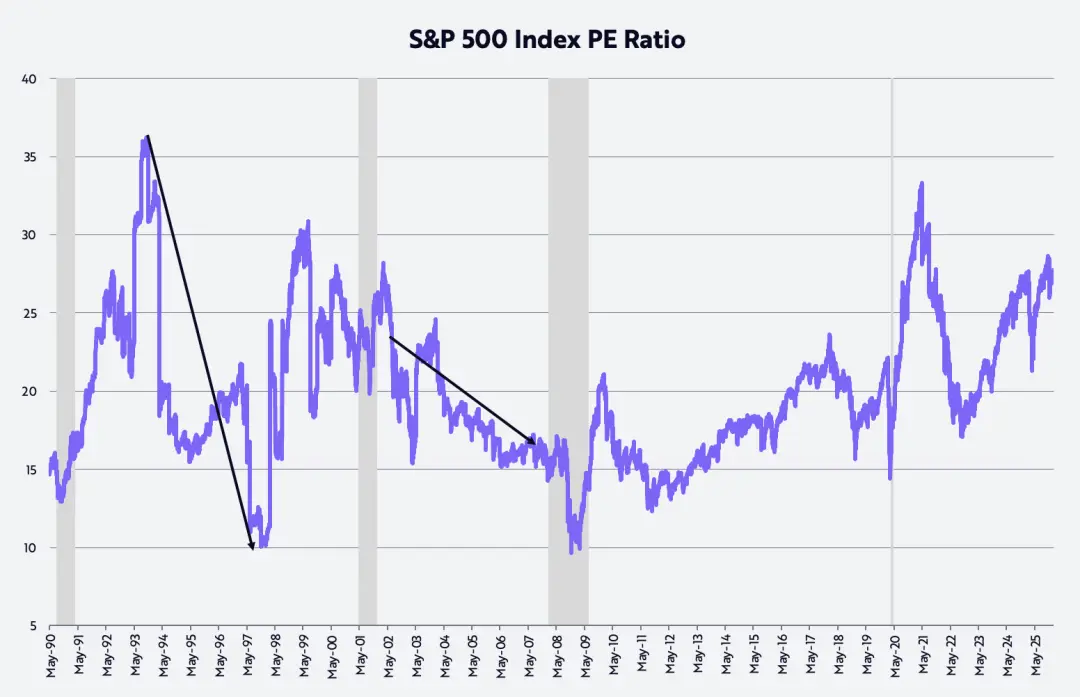

多くの投資家が株式市場の評価額に懸念を示しており、現在の水準は以下の図に示すように、歴史的な範囲の上位に位置しています。

私たち自身の評価に関する仮定は、株価収益率(P/E)倍数が過去35年間の平均水準である約20倍に戻ることです。

最も顕著なバーナー市場は、倍率の収縮が進む過程で生まれてきました。例えば:

1993年10月中旬から1997年11月中旬にかけて、S&P 500指数の年次通貨換算リターンは21%であり、その期間中、P/E比率は36倍から10倍に低下した。

2002年7月から2007年10月にかけて、S&P 500指数の年次加重平均リターンは14%であり、同期間中にP/E比率は21倍から17倍へと低下しました。

当市場サイクルにおいて、生産性の向上に起因する実質GDP成長率の加速とインフレの鈍化という予測を踏まえると、こうしたダイナミクスが再び現れる可能性が高く、むしろより顕著に現れる可能性もあるだろう。

いつもARKを支えてくださる投資家や友人の皆様に心より感謝申し上げます。また、ダン、ウィル、ケイティ、キースの皆様には、この長大な新年の挨拶を完成させるお手伝いをいただき、本当にありがとうございます!