オリジナル | Odaily Planet Daily (@OdailyChina)

著者|叮当(@XiaMiPP)

昨日BTCが95,000ドルの重要なレジスタンスラインを強気に突破した後、本日未明にはその上昇トレンドを維持し、最大で97,924ドルまで上昇しました。現在は96,484ドルとなっています。ETHも3,400ドルを突破し、現在は3,330ドルとなっています。SOLの価格は最大で148ドルまで上昇し、現在は145ドルとなっています。BTCと比較すると、ETH と SOL は依然として重要な抵抗帯付近で推移している明確なトレンド的なブレイクスルーはまだ形成されていない。

先に、Coinglassのデータによると、昨日のネットワーク全体のロスカット額は6億8,000万米ドルに達し、そのうちショートポジションのロスカットが5億7,800万米ドル、ロングポジションのロスカットが1億1,000万米ドルでした。Glassnodeは投稿で述べていますが、市場の反発により、空売り決済の規模が「1011暴落」以来の最高水準を記録した。。

msx.com のデータによると、米国株式市場の終値では主要3つの株価指数が概ね下落した一方で、暗号通貨関連銘柄は概ね上昇しました。ALTS は30.94%以上、BNC は11.81%以上上昇しています。このような状況はあまり見られません。暗号市場がこれほど強気に推移する背景にある動力とは一体何でしょうか?

ETF資金のシフト(ETF資金の移動)

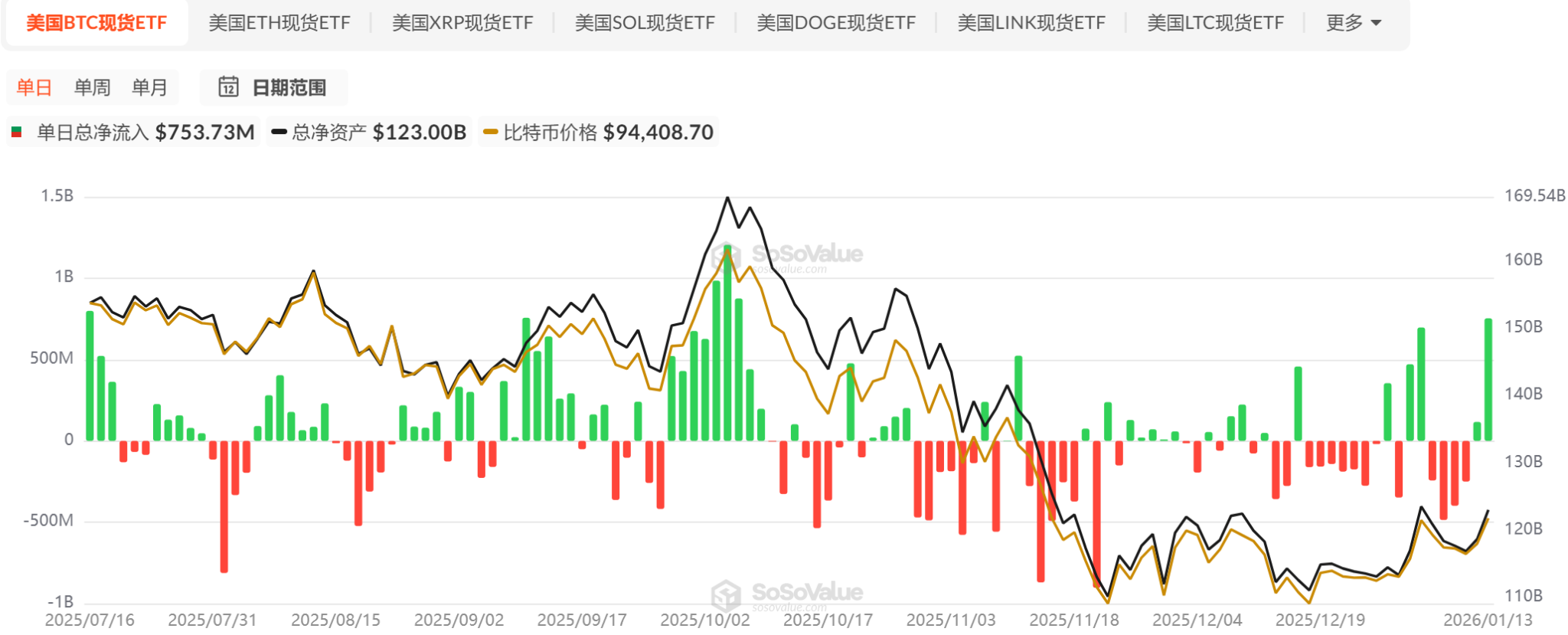

資金面では、2025年10月中旬以降、BTC現物ETFは全体的に純流出または小規模な純流入といった弱い状態にあり、市場には明確な増資のシグナルが欠如しています。しかし、最近1週間は連続4営業日の純流出の後、BTC現物ETFは連続2営業日純流入に転じており、その中で… 1月13日の1日だけで純流入額は7億5,000万米ドルに達した。段階的な重要なサインとなっています。対照的に、ETH スポットETF は依然として軟調な動きを続けています。

価格行動から見ると、注目すべき変化が起こり始めています。北米の取引時間帯ではビットコインの累積リターンは約8%だったが、ヨーロッパ時間帯ではわずかに約3%の上昇にとどまり、アジアの取引時間帯ではむしろ全体のパフォーマンスを下押しする結果となった。

この現象は、2025年末の状況とははっきりと対照的である。当時、ビットコインは北米時間帯で最大20%まで下落し、価格は一時8万ドル前後にまで後退した。第4四半期には、米国市場の取引開始とともに売り圧力がしばしば見られ、現物ビットコインETFはほぼ毎日資金流出に直面していた。

現在、最も強力なリターンは米国株式市場の取引開始直後に現れますが、過去6か月間、この時間帯はビットコインのパフォーマンスが最も弱かった時期でもあります。

マクロデータ:悪いニュースはなく、しかし緩和的な要因も不足している

マクロ面では、今週発表された12月のCPI(消費者物価指数)の前年比は2.7%で、前回値と同様で市場予想を下支えする結果となりました。また、コアCPI(食料品・エネルギーを除く)の前年比は小幅に上昇し2.7%となり(前回値は2.6%、一部の予想を若干上回る結果)、インフレ圧力がまだある程度粘り強いことを示唆しています。一方、11月のPPI(生産者物価指数)の前年比は予想を上回る3.0%に上昇(予想は2.7%)し、小売売上高の月次変動率も強気の伸びを記録(市場予想を上回る結果)し、消費データの堅調な動きが見られました。これは、経済成長がまだある程度の弾力性を保っているという見方を一定程度裏付けるものです。

12月のCPIデータは全体的に穏やかであった(月次ベースで0.3%の上昇で予想と一致し、年率ベースでの加速は見られなかった)ものの、インフレ率が米連邦準備制度理事会(FRB)の快適な範囲に明確に下落したとは言い難い。これに加え、先行する雇用統計が示す労働市場の強さを考慮すると、市場では1月末のFRBの政策金利決定会合で金利を据え置く可能性が極めて高いと広く認識されており、利下げの期待はほぼ消えている。これは、短期的には金融政策の緩和を後押しする要因が依然として乏しいことを意味する。CMEの「FRBウォッチ(FedWatch)」によると、FRBが1月に金利を据え置く確率は95%に達している。

しかし、2026年の利下げの見通しは期待できるものであり、FRB(連邦準備制度)理事会のミラン氏は今年中に150ベーシスポイントの利下げが必要であると再確認した。

規制立法の進展:CLARITY Act が注目を集める

短期的な相場の動きに加えて、最近最も注目すべき中長期的な要因は、『CLARITY Act(クリアリティ法)』の立法プロセスの進展です。この法案は、アメリカの暗号資産市場に包括的な規制枠組みを確立することを目的としており、主な目標は以下の通りです。

- SEC(証券型資産)とCFTC(商品型デジタル資産)の規制境界を明確化する;

- デジタル資産の分類(証券、商品、ステーブルコインなど)を明確化する;

- より厳格な情報開示、反マネーロンダリング、および投資家保護の要件を導入する一方で、イノベーションのための空間を確保する。

上院銀行委員会が1月15日に改訂案を採決することを決定したことを受けて、米国の暗号資産関連立法は正式に「最終盤」に入りました。1月13日、共和党のティム・スコット委員長は、数カ月にわたる両党による非公開協議を経た278ページにわたる改訂案を公表しました。この改訂案は発表直後に70件以上(一部では137件)の修正案が提案されるなど、安定コインの収益性やDeFi(分散型金融)の規制に関する対立が急速に高まり、暗号資産業界、銀行業界のロビイスト団体、消費者保護団体が全面的に関与しています。

さらに、暗号資産業界内部でも統一した立場はまだ形成されていません。1月14日、コインベースのCEOであるブライアン・アームストロング氏は、法案の文章を精査した結果、「DeFiへの禁止措置、ステーブルコイン報酬メカニズムの排除、政府による過度な監視など多くの問題があり、現状よりも状況が悪化する」と述べ、支持を取り下げると表明しました。彼は、「Stand With Crypto(暗号資産を支える)」が木曜日の修正案に対する投票を評価し、議員が「銀行の利益の側に立つか、消費者やイノベーションの報酬の側に立つか」を検証するだろうと強調しました。業界関係者の間では、コインベースの公開的な反対は「大きな影響力を持つ」と見られ、法案の運命を左右する可能性があるとされています。

Coinbaseが公開的に反対を表明した後、a16z、Circle、Kraken、Digital Chamber、Ripple、Coin Centerなど多くの主要な団体や協会が上院の共和党案を支持すると表明し、「現状よりも明確な規則であれば何でも」と述べ、市場に長期的な確実性をもたらし、アメリカを「グローバルな暗号通貨の中心地」としての地位を確立するものだと位置づけている。(おすすめ参考資料『CLARITYの審議が突然延期された。業界の分断はなぜこれほど深刻なのか?」)

その他の観測:イーサリアムのステーキング需要が強化され、ストラテジーが継続的に拡大中

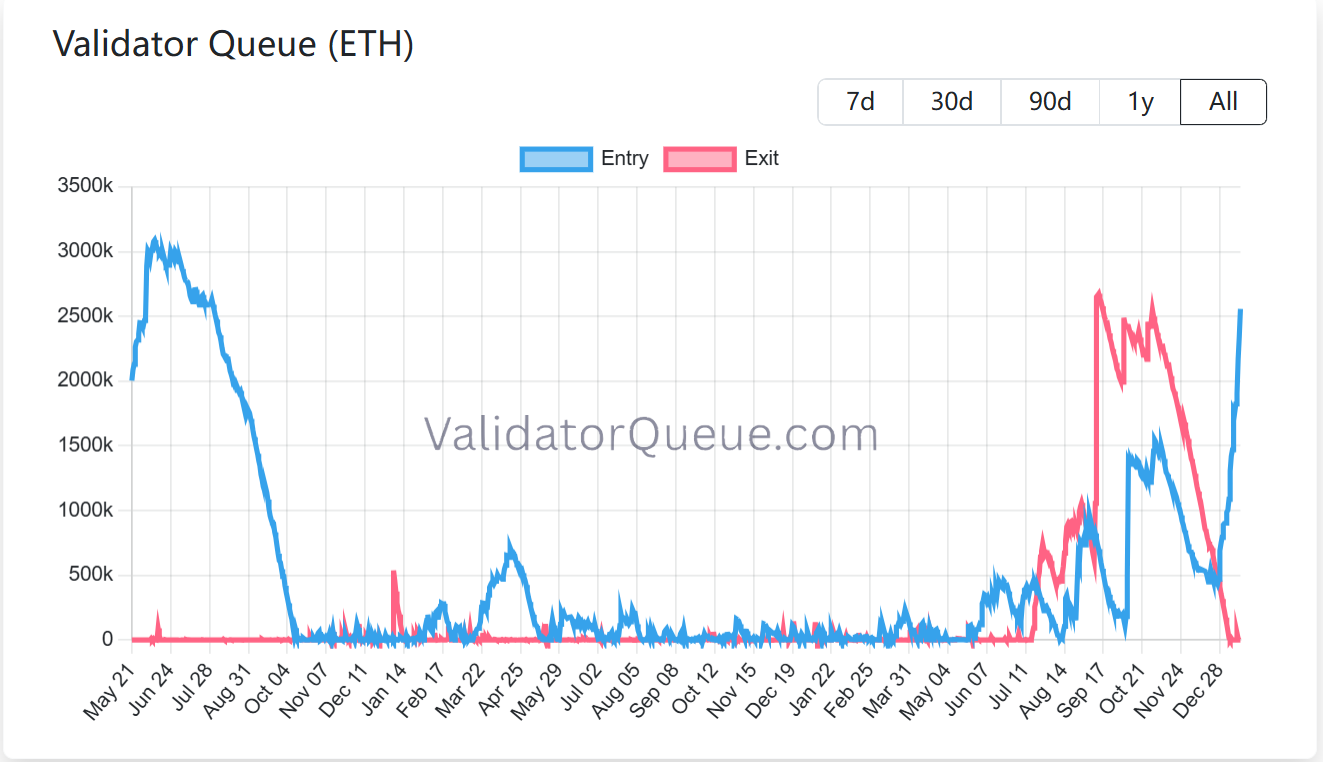

イーサリアムのステーキング需要は引き続き強調されています。現在、ビーコンチェーンにロックされているETHの総量は3,600万ETHを超え、ネットワークの流通供給量のほぼ30%を占めています。これに伴い、ステーキングの時価総額は1,180億ドルを超え、連続して過去最高を更新しています。前回の最高記録は2025年7月に記録された29.54%でした。現在、イーサリアムネットワークには約90万のアクティブなバリデーターが存在し、さらに約255万ETHがステーキングキューへの入隊を待っています。これは、少なくともチェーン上の行動から見れば、既存のステーキング保有者の短期的な売却意欲は依然として限定的であり、ネットワーク全体としては「ロックするよりも放出しない」傾向が強い。

さらにイーサリアム上の開発者活動とステーブルコインの取引量も、それぞれ過去最高を記録しています。詳しくは「ETHステーキングデータの逆転:130万枚の退出によるゼロ化対流入急増、どのタイミングで底を拾うべきか?」

ビットコイン専業企業のストラテジー社(旧マイクロストラテジー)は今週も、長期的な買い増し戦略を継続し、約12億5,000万ドルを投じて、1枚あたり約91,519ドルの価格で13,627枚のBTCを購入しました。これにより、同社のビットコイン保有総数は687,410枚となり、約658億9,000万ドルの価値を持つことになりました。全体の平均取得価格は約75,353ドルとなっています。

投資銀行のTD Cowenは最近、1年間の目標株価を500ドルから440ドルに下方修正しました。その理由として、普通株および優先株の継続的な発行による希薄化効果がビットコインの収益率の見通しを弱くしていると指摘しています。アナリストは、Strategyが2026年度には以前の予測を上回る約15.5万ビットコインを追加購入する可能性があると予測していますが、より多くの株式資金調達が1株当たりのビットコイン保有増加幅を圧迫すると分析しています。

TD Cowenはまた、短期的な利回りが圧迫されているものの、ビットコイン価格が回復すれば、2027年度の関連指標が改善する見込みであると指摘した。報告書はさらに、Strategyが最近のビットコイン価格の下落局面においても継続的に投資を強化しており、調達資金の多くがビットコインの購入に直接使われていることから、その戦略的目標が揺るがないことを強調している。全体的に見れば、アナリストは、「ビットコインへのエクスポージャー(リスク)ツール」としてのStrategyの長期的な価値について依然として比較的楽観的であり、その一部の優先株が収益および資産価値の上昇の観点からある程度魅力的であると考えている。指数の組み入れに関しては、MSCI は現在、ビットコインの準備資産を持つ企業を指数体系から除外しておらず、短期的にはポジティブな要因と見なされていますが、中長期的にはまだ不確実性が残っています。

アーサー・ヘイズ氏はまた、今四半期の最も核心的な取引戦略は、Long Strategy(MSTR)およびMetaplanet(3350)をレバレッジ銘柄として、BTCが再び上昇トレンドに戻ることを賭けます。

市場の見通し:構造的変化と反発の条件

全体的に見ると、暗号通貨市場は重要な転換点に立っている。従来の「4年サイクル」が今後も有効であるかどうかは、今後数か月の間に明らかになるだろう。

暗号資産市場の市場参加者であるWintermuteは、最新のデジタル資産OTC市場レビューで次のように分析しています。2025年において、ビットコインは典型的な4年サイクルにおける強気の特徴を示しておらず、アルトコインのサイクルもほぼ消えているとのことです。この現象は、彼らの見解では短期的な変動やタイミングのずれではなく、より深層的な構造的な変化であるとされています。

この前提に基づき、Wintermute は、2026 年に真正の強い反発が生じるためには、これまでのサイクルよりもはるかに高いトリガー条件が必要であり、かつ単一の変数に依存しなくなると見ている。具体的には、少なくとも以下の 3 つの結果のうちいずれかが確認される必要がある。

まず、ETFおよび暗号資産(DAT)企業の資産配分範囲は、ビットコインやイーサリアムにとどまらず、さらに範囲を広げなければならない。現在、米国におけるスポットBTCおよびETH ETFは、客観的に見ると、新たな流動性が少数の大規模資産に高度に集中している。これは確かに上位資産の安定性を高めているが、市場の幅を著しく狭めているため、全体的な市場のパフォーマンスに大きな分極をもたらしている。市場が再び広範な参加者と流動性の基盤を取り戻すには、多くの暗号資産がETF商品や企業レベルの資産負債表に組み入れられなければならない。

次に、BTCやETH、BNBやSOLなどのコア資産については、持続的な強い上昇を再び見せて、十分に明確な富の効果を再び生み出す必要がある。2025年において、従来の「ビットコインが上昇→資金がアルトコインに広がる」という伝播メカニズムはほぼ機能しなくなり、アルトコインの平均的な上昇期間は約20日と短縮された(前年は約60日であった)。大量のトークンはロック解除による売り圧の下で継続的に下落し続けている。ヘッドライン資産が持続的に上昇しない状況では、資金が下流に溢れ出す動機は生まれにくく、アルトコイン市場の活性化は自然と困難になる。

第三に、そして最も決定的な点として、個人投資家(リテール投資家)の関心が暗号資産市場に戻らなければなりません。個人投資家が完全に市場から撤退したわけではありませんが、現在、新規資金はS&P500指数、AI、ロボット工学、量子コンピューティングといった高成長分野に多く流れています。2022~2023年の極端な価格下落、プラットフォームの破綻、強制決済の記憶に加え、2025年における暗号資産全体が従来の株式市場に劣後する現実により、「暗号資産=一攫千金」という物語の魅力は大幅に低下しています。個人投資家が再び暗号資産市場に過剰なリターンの可能性を信じ、大規模に資金を戻すようにならない限り、市場はかつてのような極めて感情的で、ほぼ狂気的な上昇トレンドを再現することは難しいでしょう。

言い換えれば、構造的な変化がすでに起こっている現在の状況において、今後の反発は「起こるかどうか」ではなく、「どのような条件で、どの経路を通じて再び火種となるか」が問題なのである。