著者: CryptoPunk

5年間のバックテストが教えてくれる:3倍のレバレッジは実質的にコスト対効果がほとんどない

結論から言う。:

過去5年のバックテストにおいて、BTCの3倍レバレッジを使った定期投資の最終的なリターンは、2倍レバレッジの場合とほとんど変わらなかった。 3.5%しかし、支払ったのは ゼロに近づくリスクの代償。

リスク、リターン、実行可能性を総合的に見ると――スポット通貨の定期投資は、逆に長期的には最適な選択肢です。2倍が限界であり、3倍はそれほど価値がありません。

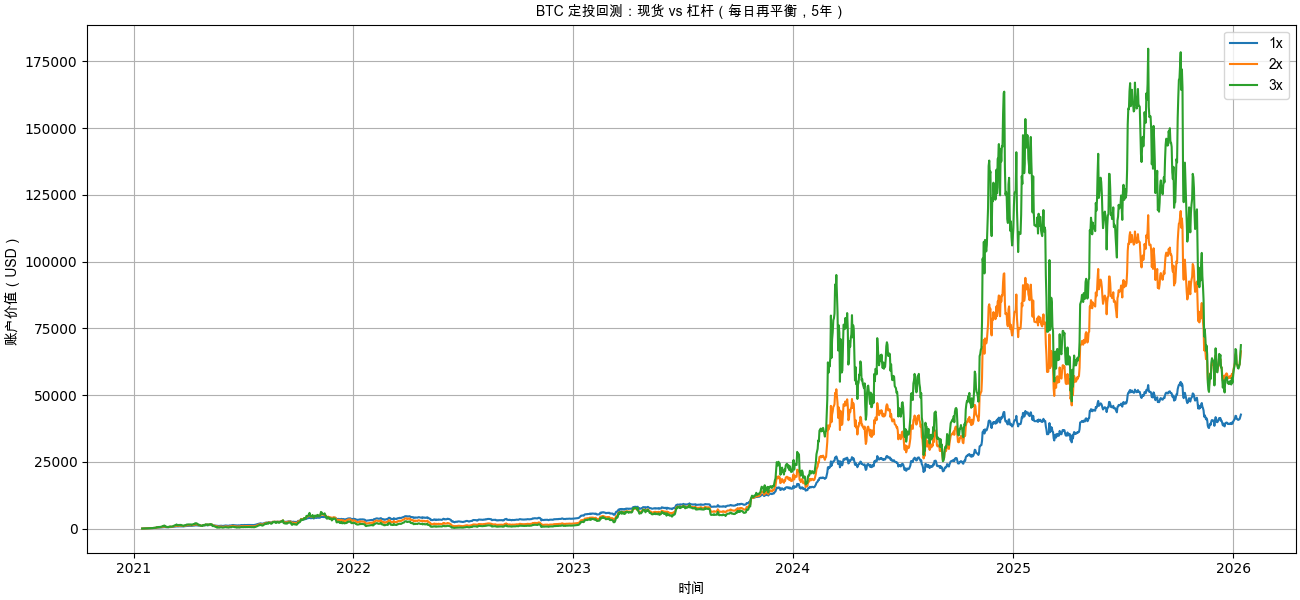

5年間の定期投資純資産価値曲線:3倍のリターンは「差を広げていない」

| コア指標 | 1x スポット | 2倍レバレッジ | 3倍レバレッジ |

| 最終口座価値 (Final Value) | 42,717.35㌦ | 66,474.13㌦ | 68,832.55㌦ |

| 総投資額 (Total Invested) | 18,250.00円 | 18,250.00円 | 18,250.00円 |

| 総報酬率(Total Return) | 134.07% | 264.24% | 277.16% |

| 複利年成長率(CAGR) | 18.54% | 29.50% | 30.41% |

| 最大ドローダウン (Max Drawdown) | -49.94% | -85.95% | -95.95% |

| ソルティノ比率 (Sortino Ratio) | 0.47 | 0.37 | 0.26 |

| カルマ比率 (Calmar Ratio) | 0.37 | 0.34 | 0.32 |

| 潰瘍指数 (Ulcer Index) | 0.15 | 0.37 | 0.51 |

純資産の推移から直感的にわかります:

スポット(1x)曲線は平滑に上昇し、下落幅は制御可能である。

2倍レバレッジ:ボラティリティの高い上昇相場で収益を大きく拡大

3倍レバレッジ「地面を這うように」何度も攻撃され、長期間にわたって揺さぶられながら消耗される。

2025–2026年の反発において、3倍は最終的に2倍をわずかに上回りましたが、

しかし数年間にわたり、3倍の純資産価値は常に2倍のものより下回り続けた。。

注:今回のバックテストにおいてレバレッジ部分は毎日のリバランス方式を採用しており、ボラティリティの損失が発生します。

これはつまり:

3Xの最終的な勝利は、「ラストラン」に極めて強く依存している。

2|最終的な収益の比較:レバレッジの限界収益は急速に減少する

| 戦略 | 最終資産 | 総投資 | CAGR(複利年成長率) |

|---|---|---|---|

| 1x スポット | 42,717ドル | 18,250ドル | 18.54% |

| 2倍レバレッジ | 66,474ドル | 18,250ドル | 29.50% |

| 3倍レバレッジ | 68,833ドル | 18,250ドル | 30.41% |

重要なのは「誰が最も利益を得るか」ではなく、余分にどれだけありますか。:

1倍 → 2倍約23,700ドル多く稼ぐ

2倍 → 3倍約2,300ドル多く稼ぐ

利益はほぼ増加しなくなったが、リスクは指数関数的に上昇している。

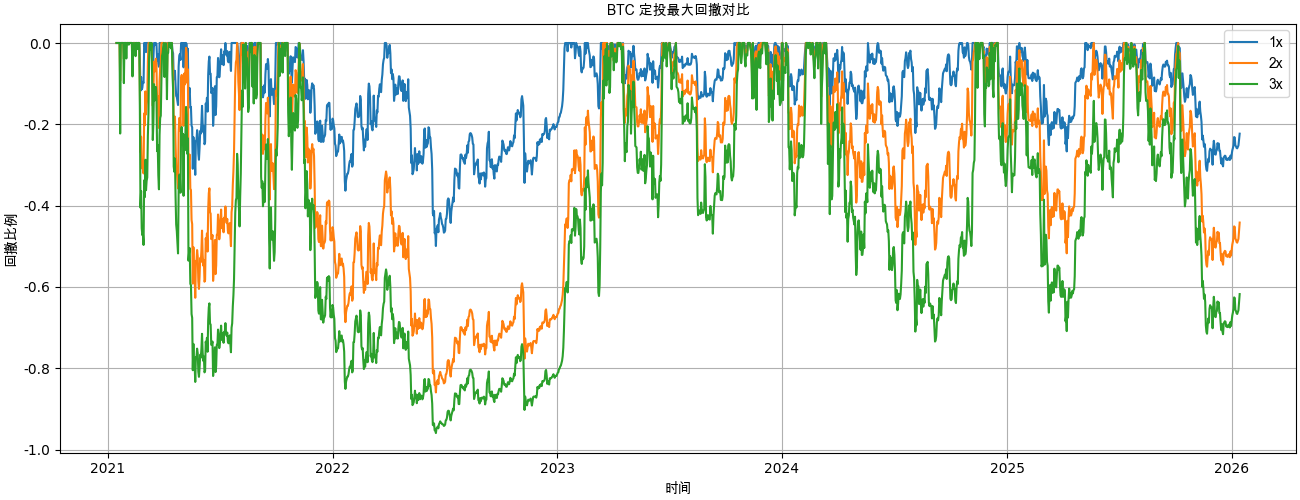

3|最大下落幅:3xは「構造的破綻」に近づいています

| 戦略 | 最大ドローダウン |

|---|---|

| 1倍 | -49.9% |

| 2倍 | -85.9% |

| 3x | -95.9% |

非常に重要な現実的な問題があります:

-50%心理的に耐えられる

-86%+614% 必要で原資回収

-96%+2400%必要で元を取る

3倍レバレッジは2022年のバーニングマーケットで、本質的に既に「数学的破産」している、

その後の利益は、ほぼすべてが熊市の底を明け渡した後の新規資金投入によるものです。

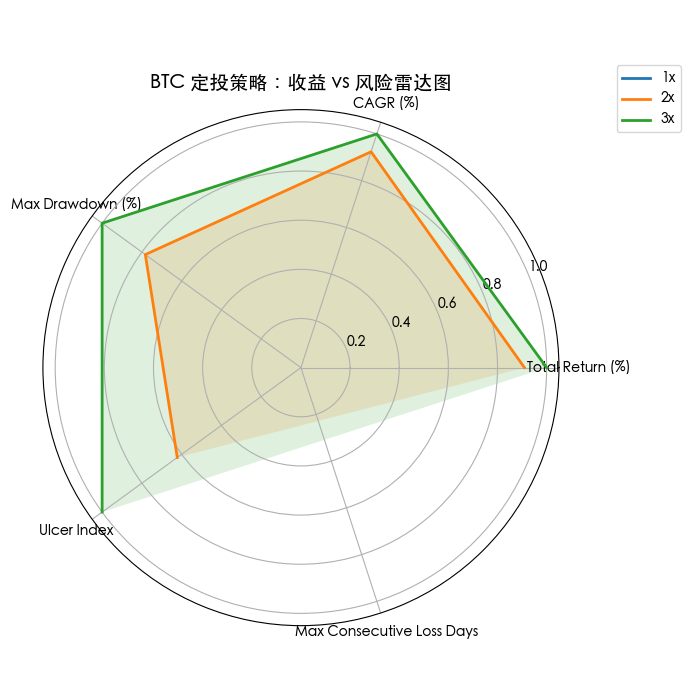

4|リスク調整後のリターン:スポット取引が最も優れている

| 戦略 | ソルティノ比 | 潰瘍指数 |

|---|---|---|

| 1倍 | 0.47 | 0.15 |

| 2倍 | 0.37 | 0.37 |

| 3x | 0.26 | 0.51 |

このデータセットは3つのことを示しています。

スポット単位のリターン・パー・リスクが最も高い

レバレッジが高ければ高いほど、「下落リスクに対するリターンの割合」は悪化する

3年間、長期的にデプスリトレート(深く下落)した状態が続き、精神的なプレッシャーが非常に大きい。

「ウルセラ指数(Ulcer Index)=0.51」は、投資におけるリスクや価格変動の測定値を示しています。ウルセラ指数は、主に投資信託や株式などの資産の価格がどれだけ「下落」しているかを測る指標で、数値が小さいほど価

アカウントが長期間「水没」状態にあり、ほぼポジティブなフィードバックが得られない

なぜ3倍レバレッジの長期的なパフォーマンスはこれほど悪いのでしょうか?

理由はたった一言です:

毎日の再バランス+高ボラティリティ=継続的な損失

値動きの激しい相場では:

上昇 → 増資

下落 → 建玉減少

値動きがない → 口座残高が継続的に減少する

これは典型的な例です。ボラティリティ・ドラッグ(Volatility Drag)。

そしてその破壊力は、レバレッジ倍率の平方比例する。

BTCのような高ボラティル資産においては、

3倍レバレッジでは、9倍のボラティリティペナルティを受けることになります。

結論:BTC自体はもはや「高リスク資産」である

今回の5年間のバックテストが示した答えは非常に明確です:

スポット市場定期投資リスクリターン比が最適で、長期的に実行可能である

2倍レバレッジ急進的な上限値であり、少数の人しか対応できません。

3倍レバレッジ長期的なコストパフォーマンスが非常に低く、定期投資のツールとして適していません。

BTCの長期的な価値を信じているなら、

最も合理的な選択は、しばしば「さらにレバレッジをかけること」ではなく、

ではなく、時間を味方につけて、敵にさせないことです。。