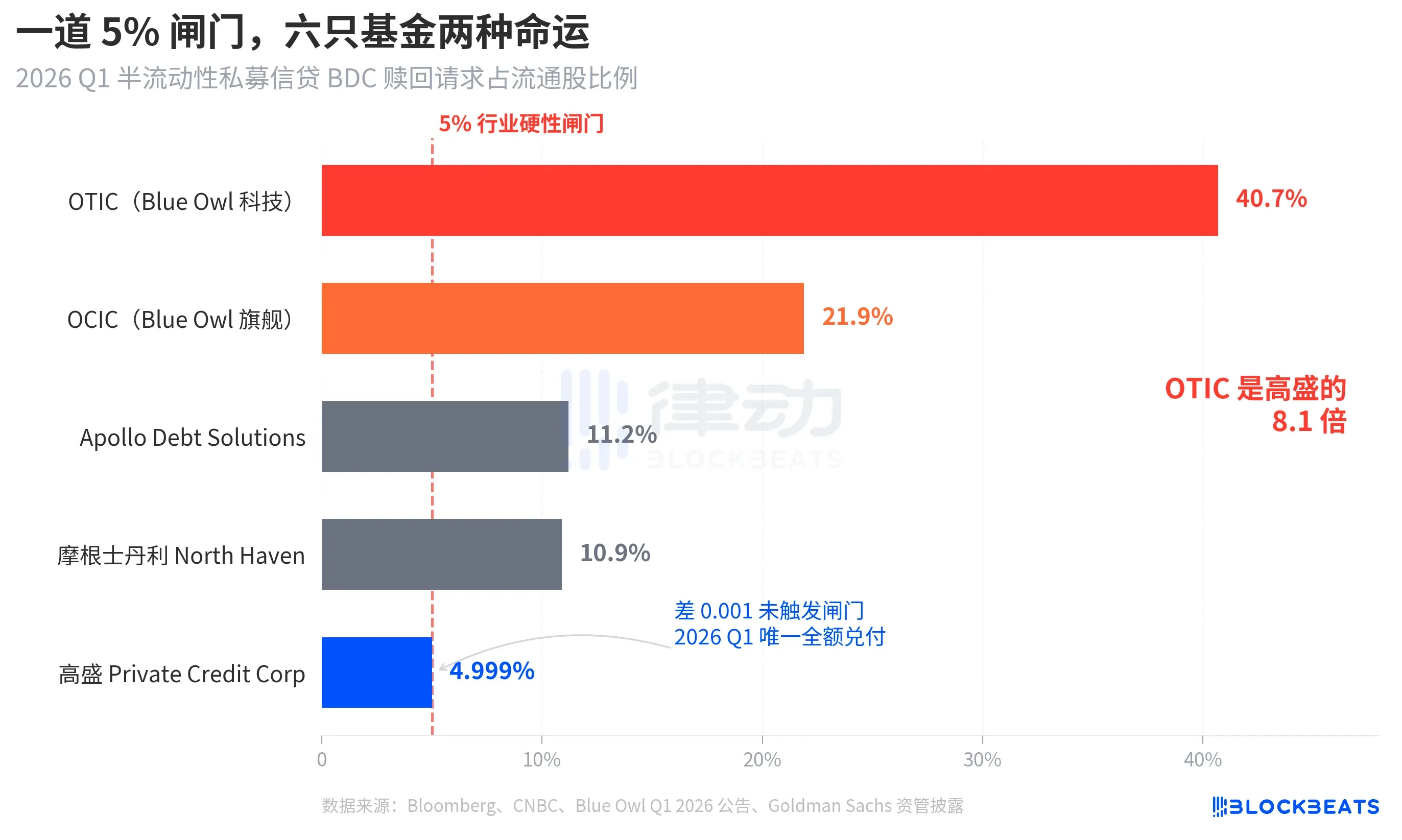

2026年4月6日月曜日終値で、米国私募クレジット資産運用大手Blue Owl Capital(OWL)の株価は8.45ドルまで下落し、週足は上場以来の最低水準を更新。取引中には7.80ドルまで下落した。この売却の引き金となったのは、Blue Owlが前週木曜日に公表した第1四半期の半流動性ファンドの償還データだった。主力非上場BDC(商業開発会社)ファンドであるOTIC(Blue Owlテクノロジー収益)とOCIC(Blue Owlクレジット収益)は、本四半期で合計約54億ドルの投資家償還要請を受けた。OTICの償還率は流通株式の40.7%、OCICは21.9%に達し、両ファンドとも業界の硬性レバーである5%の制限を同時に超過。その結果、比例配分により12億ドル未満しか償還が許可されなかった。

主要財務メディアは、この出来事を「一般投資家のプライベートクレジット物語の崩壊」と「AIがソフトウェア企業に与える影響が債権者に波及」だと包装した。しかし、これらのラベルは、より重要な事実を隠してしまっている。同じ週、ゴールドマン・サックス・アセットマネジメント傘下のGoldman Sachs Private Credit Corpは、第1四半期の償還リクエスト比率が4.999%と、5%のゲート閾値を0.001%僅かに下回り、業界内で少数、おそらく唯一、ゲートを触发せずに償還投資家に全額支払いを実施した大規模な半流動性永続BDCとなった。この償還ラッシュは「プライベートクレジットの崩壊」ではなく、明確なK字型の分岐であった。

ブルームバーグの4月6日の報道によると、ゴールドマン・サックスのこの157億ドル規模のファンドは、今四半期に「逃走ラッシュを回避」した異例の存在である。一方、Blue OwlのOTICの償還率はゴールドマン・サックスの8.1倍、OCICは4.4倍である。市場の注目がすべてBlue Owlの急落に集中する中で、真に問われるべき課題は、同じ構造、同じ週、同じ5%の制限を設けたにもかかわらず、両機関がまったく異なる結果をもたらした理由である。

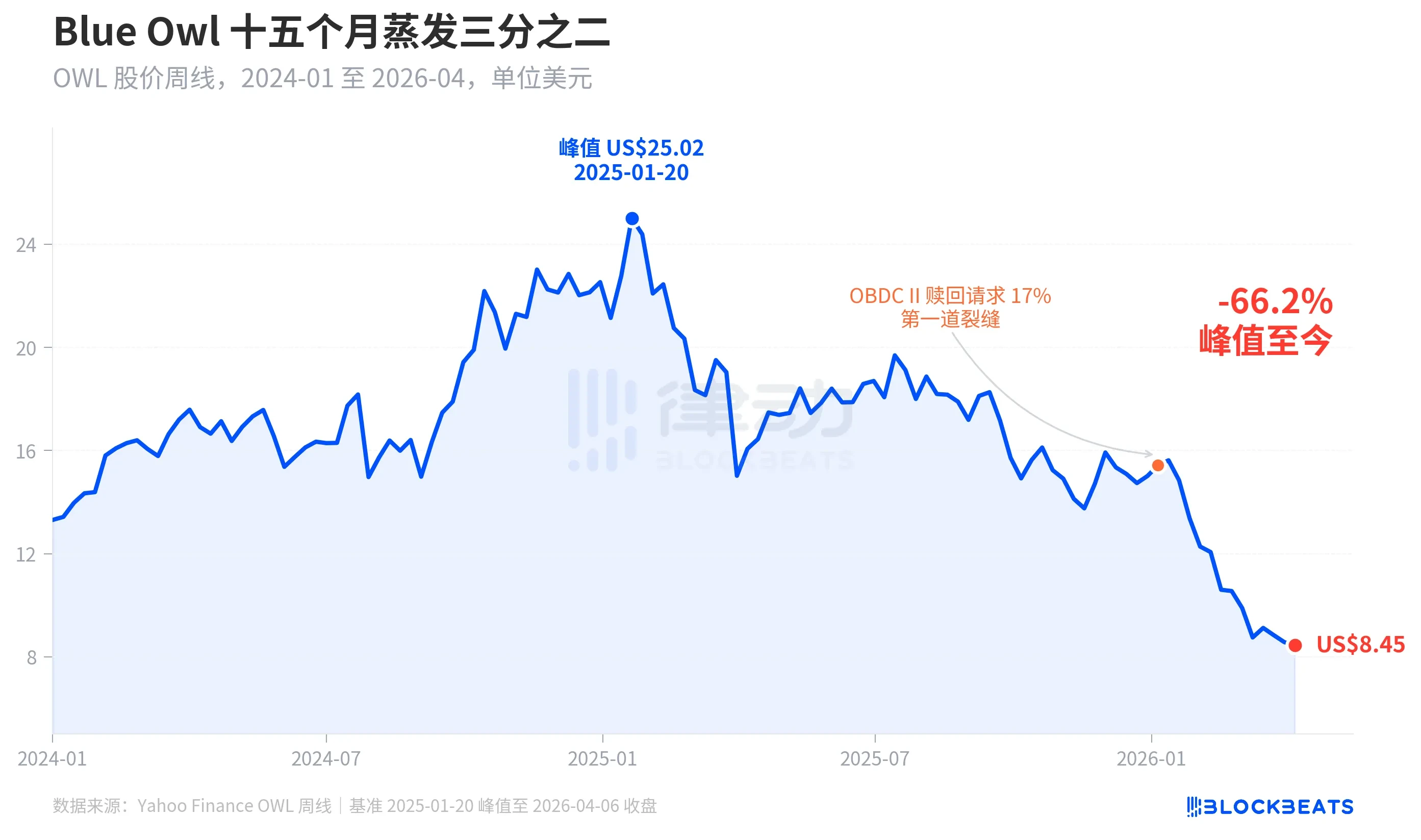

株価は15か月で3分の2が消えた

まず、市場がBlue Owlにつけた価格を見てみましょう。Yahoo Financeの過去の週足データによると、Blue Owl Capital(OWL)は2025年1月20日週に25.02ドルで終値を付け、過去最高値を記録しました。2026年4月6日週には8.45ドルで終値を付け、15か月で66.2%下落し、時価総額のほぼ3分の2が蒸発しました。

株価が初めて明確な亀裂を示したのは2026年1月初頭で、Blue Owlが運営するもう一つのファンドであるOBDC II(規模の较小な非公開BDC)が、流通株式の17%に相当する買戻し要請を受けたことが公表され、これは「最初の亀裂」と見なされた。その後、株価は下落を続け、第1四半期終了までに主力ファンドであるOTICとOCICが両方ともゲートを発動し、月曜日の取引中には7.80ドルという上場以来の史上最低値を記録した。

興味深いことに、Blue Owlの株価下落幅(-66.2%)は、その基本的業績の悪化幅をはるかに上回っている。OCICは依然として360億ドルのAUMを保有しており、2026年第1四半期の純資産価値は約6.5%低下したが、同社の全体的な運用資産規模は2,900億ドル以上にのぼっている。市場は、単なる当期業績ではなく、「将来的な支払いの不確実性」と「評価への信頼の崩壊」という2つの要因を用いて、この企業を再評価している。

同じ道闸門、二つの運命

「K字分化」を明確に説明できるのは、横断面である。2026年第1四半期に公開された償還データを持つ5つの大手半流動性永続BDCを並べると、構造が一目でわかる。

ブルームバーグ、CNBCおよび各ファンドの公式発表によると、5つのファンドの償還率は以下の通りです:Blue Owl OTIC 40.7%、Blue Owl OCIC 21.9%、Apollo Debt Solutions 11.2%、モルガン・スタンレー North Haven Private Income Fund 10.9%、ゴールドマン・サックス Goldman Sachs Private Credit Corp 4.999%。これらの5つのファンドは大きく3つのグレードに分類できます。

上場したブルー・オウルの2つのファンドは、いずれも制限を大幅に上回り、OTICはほぼ半数の保有者が引き出しを希望し、OCICは制限の約4倍に達した。規則により、流通株式の最大5%のみが赎回を許可されたため、OTICは実際におよそ1億7900万ドル、OCICはおよそ9億8800万ドルのみを支払い、残る42億ドル以上もの赎回リクエストは制限の外に閉じ込められた。

中程度の状況では、Apolloとモルガン・スタンレーの償還率はいずれも10%~11%の範囲にあります。ブルームバーグの3月11日および3月23日の報道によると、Apollo Debt Solutionsは要請の約45%を支払い、North Havenは約46%を支払いました。PitchBookおよびiCapitalの業界報告によれば、これらもゲートが発動しましたが、Blue Owlに比べて圧力ははるかに小さいです。

下落時、グールドマン・サックスのみ。4.999%は、同期で5%のゲートを触发しなかった唯一の大手ファンドであり、すべての買戻し要請が100%で対応された。

ブルームバーグの記事タイトルでは「Dodges Exodus」とされており、OTICがゴールドマン・サックスの8.1倍という数値自体、分断の激しさを示している。同じ週、同じ構造、同じルールの中で、二つの機関の運命は全く異なった。

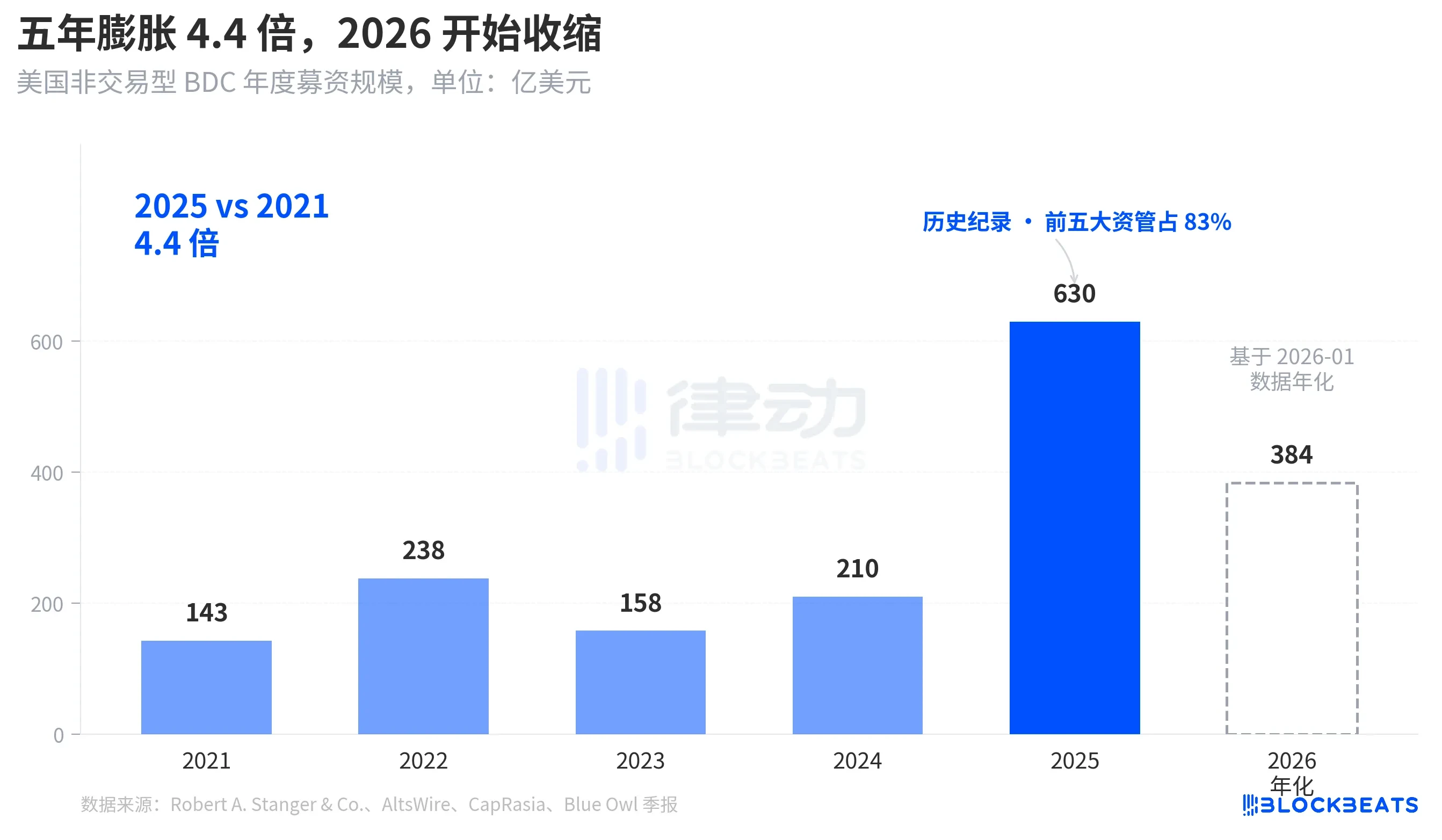

バブルであり、一般投資家がそれを4.4倍に引き上げた

この赎回潮がなぜこれほど急激に起こったかを理解するには、どれだけの資金が流入したかをまず見ることが必要です。Robert A. Stanger & Co. の業界統計によると、米国の非取引型BDCの過去5年間の年間調達規模は、明確な放物線を描いています。

2021年通年で143億ドルから、2025年通年で歴史的な630億ドルを記録し、5年間で4.4倍に拡大。同記事の統計によると、2025年には上位5社(ブラックストーン、ブルー・オウル、アポロ、アレス、HPS)がその約83%、約523億ドルを獲得した。過去5年間で流入した個人投資家の資金は、総額が膨大であるだけでなく、集中度も極めて高い。

しかし、2026年1月のStangerの月次データによると、非取引BDCの調達額は320億ドルにまで減少し、2025年3月のピーク時である620億ドルからほぼ半減した。Connect MoneyおよびFinancialContentの報道によると、2026年第1四半期のBDC全体の販売額は前年同期比で約40%低下した。投資家が一斉に償還を要求し始めた同じ四半期において、新規資金の流入は明らかに減速し、償還圧力の上昇と新規購入の減少が同時に発生し、その状況は誰の予想よりもはるかに厳しいものとなった。

これは周期的な引き戻しではなく、半流動性永続BDCが「貯蓄商品」として一般投資家に販売されてきた物語が、初めて資金面で再評価されたことである。

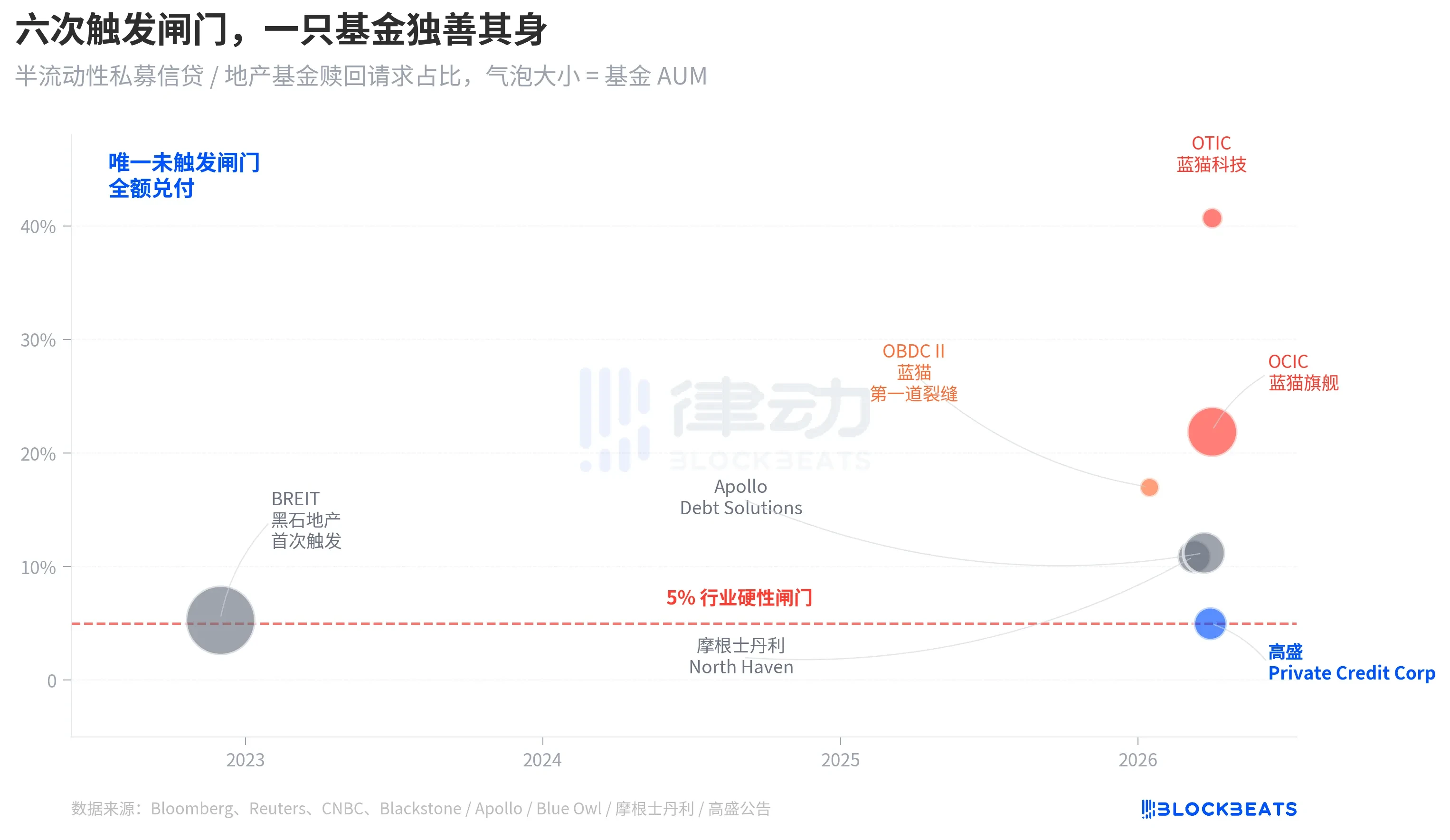

BREITからBlue Owlまで、4年間で脆弱性が次第に顕在化した

この引き出しラッシュをより長い時間軸で見ると、これは突然起こったものではないことがわかります。

「半流動性永続」構造には二つの約束があります。これは、ファンドが上場せず、公開評価を行わずに、投資家に四半期ごとにNAVに基づいて一部のシェアを償還できるようにすることを約束します。本質的には、非流動資産(プライベートクレジット、プライベートリアルエステート)を「いつでも現金化できるかのように見える」製品にパッケージ化しています。ランナウェイを防ぐため、業界全体で四半期ごとの償還上限を5%と統一しており、四半期の償還リクエストが流通株式の5%を超えた場合、ファンドは比例して支払いを行い、残りのリクエストは次の四半期までロックされます。

2022年11月、ブラックストーン傘下の非上場不動産信託BREITがこのゲートを初めて発動し、永続的半流動性構造における初のシステム的流動性イベントとなった。Caproasiaのデータによると、2023年1月にはBREITがその月の申請額の25%のみを支払った。2023年11月までに、BREITは合計143億ドルの買戻し要求を支払った。当時、これは不動産資産クラスに限定された孤立したイベントと解釈され、プライベートクレジット市場は巻き込まれなかった。

四年後、同じ亀裂が不動産からクレジットへと広がった。2026年1月、Blue Owl OBDC IIが17%の赎回リクエストを公表し、最初のシグナルとなった。3月11日、モルガン・スタンレーのNorth Havenがゲートを発動。3月23日、Apollo Debt Solutionsがゲートを発動。4月2日、Blue Owl OCICとOTICが同時にゲートを発動。七日間で四大資産運用会社の大型BDCが次々と同じゲートを突破され、一方でゴールドマン・サックスは同じ四半期において4.999%の差でゲートの外に留まった。

半流動性サステイナブルBDCの構造的脆弱性は、Blue Owlによる今回の引き出しラッシュによって初めて露呈したわけではない。2022年のBREITの際にはすでに問題は明らかになっており、その後4年間、誰も真剣に取り扱わなかっただけだ。

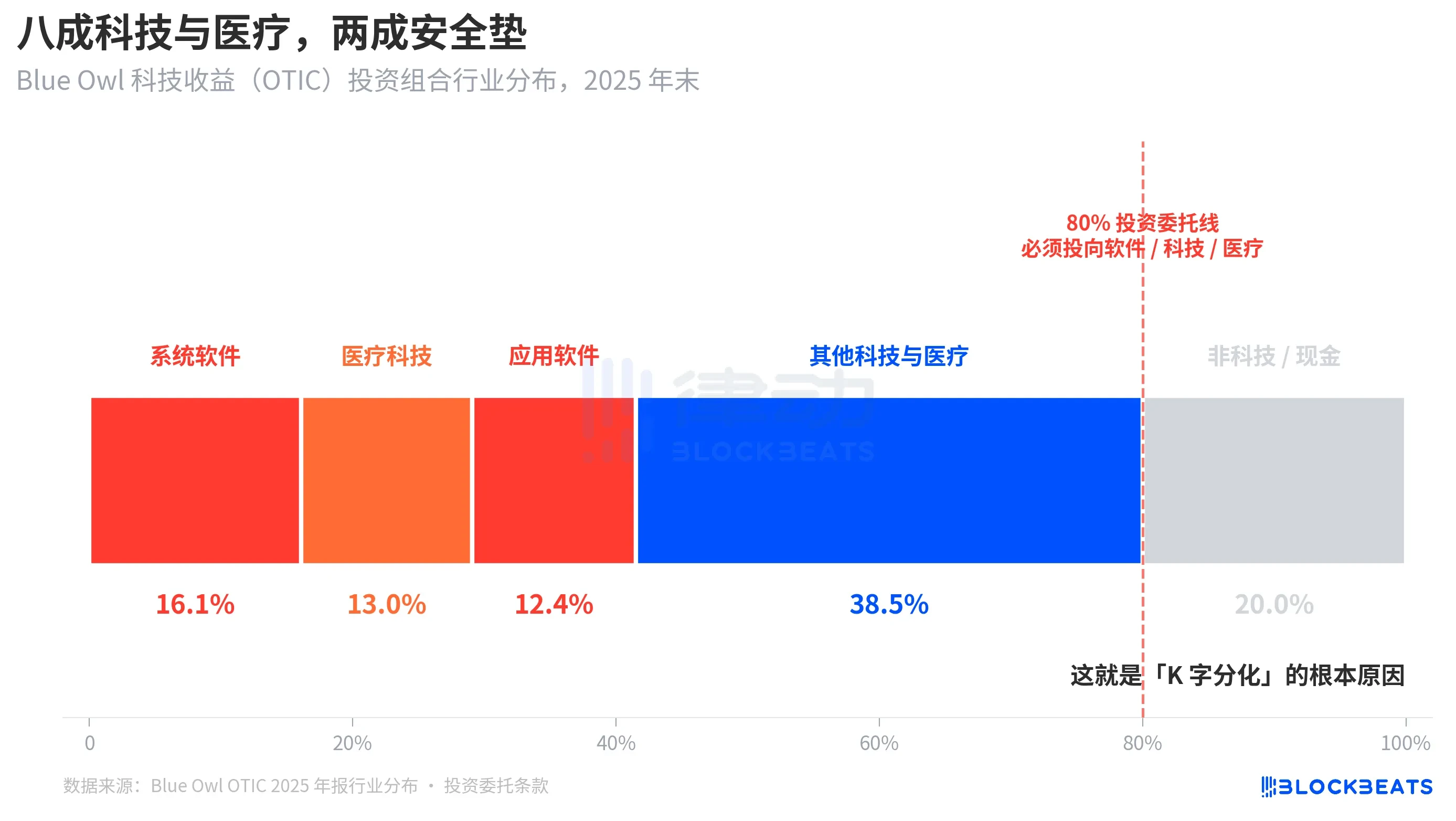

根本原因在于,OTIC的八成资金押注于科技与医疗领域。

では、同じ構造、同じ週で、ゴールドマン・サックスとブルー・オウルの結果が8倍も異なる理由に戻りましょう。OTICのポートフォリオを分解すれば、答えは明確になります。

KBRAの評価レポートおよびBlue Owl OTICの2024年第4四半期決算報告によると、2025年末時点でのOTICの投資ポートフォリオ規模は62億ドルで、190社を保有し、39のエンドマーケットをカバーしています。そのうち92%はプライベートエクイティファンドのバックアップを受け、93%は第一順位の担保付上位ローンです。帳簿上の構造から見ると、このファンドは質の高いものですが、業種集中度は非常に特異です。システムソフトウェアが16.1%、医療テクノロジーが13.0%、アプリケーションソフトウェアが12.4%を占め、この3つの細分化分野だけで41.5%を占めています。

重要なのは、これが運用者の一時的な業界への好ましさではなく、OTICの投資規約に明記された硬性のルールであることです。総資産の少なくとも80%を「ソフトウェアおよびテクノロジー関連」企業に投資しなければなりません。Blue Owlは公開資料でOTICを「重要なミッション向けで、定期的な収入を生むソリューションを提供する大手・市場リーダーのソフトウェア企業に主に投資する」ものと説明しています。OTICは当初からSaaSテクノロジークレジットファンドとして設計されています。

過去半年の市場のナラティブにおいて、SaaSはAIによって最も激しく再評価された資産クラスの一つであった。投資家が「AIがソフトウェア企業の長期的なサブスクリプション収益を破壊する」と懸念し始めた際、ソフトウェアおよびテクノロジーに80%の露出を持つプライベートクレジットファンドが最初に打撃を受けた。ブルームバーグとロイターの報道によると、Blue Owlの経営陣自身も、投資家へのコミュニケーションの中で、第1四半期の赎回圧力の一部が「AIによるソフトウェア企業への破壊的影響への懸念」に起因していることを認めた。

対照的に、ゴールドマン・サックス・プライベート・クレジット・コーポレーションのポートフォリオ(AUM 157億ドル)は、ブルームバーグによって「同行と比較して顕著に多様化されている」と評価され、どの業界もOTICのテクノロジーへの露出レベルに達していない。同じ私募クレジット、同じ半流動性構造、同じ5%のゲートを備えながら、基礎資産の現在の市場テーマへの露出度は80%と15%未満という差があり、その結果、一方の引落率は40.7%、他方は4.999%となった。

これが「K字分化」の根本的な原因である。私募クレジットが資産クラスとして崩壊したのではなく、同じ市場テーマに集中して投資したファンドが問題を抱えたためであり、分散化されたファンドはほとんど影響を受けていない。分化は構造層ではなく、リスク暴露の層で発生した。

終了

ジャイム・ダイモン氏は、2026年株主向け手紙で4月6日にブルーオウルが過去最低値を更新した日に合わせ、私募クレジット全体における透明性の欠如と厳格な貸出評価マークの不足により、環境が悪化すると予想される場合、実際の損失がほとんど変化していないにもかかわらず、売却を選択しやすくなると記した。

ダモンのこの発言は構造的問題を指している。プライベートクレジットは市場価格の評価が難しく、保有者のリスクに対する認識は実際の損失よりも敏感である。2026年4月7日に読むと、二重の意味を持つ。一つはゴールドマン・サックスの0.001の差が運ではなく、分散化構造の結果であるということ。もう一つは、1.8兆ドル規模のプライベートクレジット市場全体が、「流動性と非透明性の組み合わせ」という根本的な矛盾をまだ解決していないということである。

5%のボトルネックは、Blue Owlとゴールドマン・サックスを「良いファンド」と「悪いファンド」に分けられず、単に「現在のテーマに集中して賭ける」と「分散投資」の二つの異なる投資判断を、1本のローソク足チャート上で一括して決算しただけである。