文章作者: Sebastien Davies

文章編集:Block unicorn

前言

金融界には極端主義の問題があります。私は、ブロックチェーンがすべての既存の金融機関を破壊すると信じる極端主義者たちを見てきました。一方、伝統的金融陣営は、ビットコインを暗号資産と同一視し、その逆もまた然りです。残念ながら、この両陣営とも、細部を理解するための忍耐を欠いています。

私はこのような非此即彼の二元論には賛成できません。私たちが見るように、両者は衝突するのではなく、おそらく融合するでしょう。VisaやMastercardはブロックチェーン決済分野での協力関係を積極的に拡大しています。伝統的な金融サービス大手のStripeも、決済専用のブロックチェーンプラットフォームを導入しました。私たちのチームはほぼ毎週、この二つの金融分野の融合トレンドについて記事を執筆しています。

暗号通貨のレビューでは、ブロックチェーンが高速で低コストの取引を可能にするという点を独自の売買ポイント(USP)として扱う人がよくいます。確かに、ブロックチェーンを通じて資金を移動することはより安価です。しかし、これがブロックチェーンの普及を促す鍵となる要因ではありません。なぜなら、従来の資金移動インフラは相対的に高コストですが、数十年にわたり存続してきました。

企業は、他の銀行が取引処理で数ベーシスポイントの割引を提供しただけで、一夜にして銀行パートナーを変更することはない。金融慣行は深く根付いており、企業にはコスト削減だけでなく、資金の移転、保有、投資の方法を変更するためのより確固たる理由が必要である。

ここで機能するのは、定量的な結果です。大衆が資金の流れ方を変えるためには、資金全体の流れを最適化する方法を理解する必要があります。したがって、ブロックチェーンがプラットフォームとシームレスに統合され、ユーザーが資金を簡単に保有し、投資し、借り入れできるようにすることが重要です。

本日の特別コラム記事で、Primal CapitalのパートナーであるSebastien Daviesは、暗号通貨のインフラが大規模な普及を引き起こせない理由と、それを可能にするものについて考察しています。

インフラストラクチャーの幻覚

過去ほぼ10年にわたり、グローバル金融界は「オービット」に高い関心を寄せてきた。デジタル資産に関する議論は、ブロックチェーンの機械的スループット、分散型アプリケーションの暗号セキュリティ、スマートコントラクトロジックの理論的精緻さにほぼ集中していた。これがインフラストラクチャ段階であり、「コンテナ」の構築を核とする時代であった。2020年から2024年まで、業界全体は、価値の流れを近代化するためのパイプライン、金庫、ゲートウェイの構築に追われてきた。

この期間、暗号資産市場の発展は、インフラがなければ参加が実現できないため、主にインフラ構築に集中しました。当社は、保管、取引、実行、ステーブルコインの実用性、規制報告の5つの重要なギャップを解決するために、エンタープライズ級の託送プラットフォーム、標準化された取引所API、およびオンチェーンコンプライアンスサービスを構築しました。

しかし、現在の金融業界は、金融史における根本的な真理に直面している。インフラは活動を実施するための前提条件であるが、貸借対照表が誰が経済的利益を獲得するかを決定する。より速く、あるいはより透明なレーンを備えるだけでは、市場の重心を変えることはできない。インフラは機関がどのように参加するかという機械的な問題を解決するが、価値を誰が獲得するかというより重要な問題には一切寄与しない。インフラ整備が盛んに行われる時代においても、後者の答えは依然として伝統に固執している。

中央化マーケットメイカーがスプレッドを獲得し、早期保有者は資産の増値益を得、バリデーターは取引手数料を収得する。この段階では、新たな貸借対照表の構造を生み出さず、預金の保管場所を変更することも、信用創造の構造を根本的に変えることもできなかった。

この主張に対して、一般的な反論は、「インフラストラクチャー」が価値の主要な駆動要因であるというもので、それは参入障壁を低下させ、金融の民主化を実現し、自然と経済的権力を周縁層に移転するというものです。この見解の支持者は、技術自体がオープンソースで許可不要であるという特性により、変革の力であると主張します。これは小売主体の「暗号資産ネイティブ」の世界では魅力的な物語ですが、制度的な現実には耐えられません。

複雑な金融市場において、コスト効率は資本効率やリスク調整後リターンよりもはるかに重要ではない。機関が10億ドルを移動するのは、取引手数料が低いからではなく、その資金を支える貸借対照表がより高いリターンまたはより効率的な抵当品活用を提供できるからである。インフラは参入障壁であり、貸借対照表こそがスプレッドの勝者を決定する戦略的資産である。

金融史は繰り返し、インフラが市場力の鍵を握るのではなく、貸借対照表であることを示してきた。1960年代の欧州ドル市場の台頭には、新たな支払いチャネルや金融技術は必要なく、米国銀行システムからドル預金が移転されるだけで十分だった。これらの貸借対照表が移転されると、規模が大きく、国内規制からほぼ自由な並行ドル体制が生まれた。

現在、私たちは2025年から始まる機関の貸借対照表の再編の新しい段階に突入しています。この段階では、「戦場」がプロトコルレベルから流動性の配置レベルへと移行します。第一段階はプラットフォームの構築に焦点を当てていましたが、次の段階では参加者の動向とその資本の流れに注目します。

2024年、財務責任者が現金の保管場所を評価する際、理論的には成熟した託送インフラを利用してUSDCを保有できるが、経済的な観点からは、連邦保険公社(FDIC)の保険と競争力のある金利を提供する従来の銀行預金の方が優れている。インフラは整備されているが、貸借対照表はまだ変化していない。規制環境が抽象的な政策設計から具体的な実施へと移行する中で、この再配置が可能となった。

暗号資産の普及の次なる段階は、インフラではなく、貸借対照表の動向によって決まるだろう。

実施の門

過去10年間の大部分において、機関のデジタル資産への参入は、想像力や技術の欠如ではなく、デジタル資産を規制された貸借対照表に統合する構造的な障壁によって制限されてきました。機関に必要なのは、機能的なウォレットだけでなく、法的明確性、具体的な会計処理方法、そして厳格なガバナンス構造です。

「託管」の明確な定義や明確なコンプライアンスの道筋が欠如しているため、規制対象のあらゆる機関にとって、バランスシート汚染のリスクは高すぎ、無視できません。銀行や資産運用会社は、生存に関する法的リスクを負うことなく資本を投入できるという明確なシグナルを待っており、デジタル資産の大規模な採用は「様子見」状態に陥っています。

政策論争の時代はついに終わりを告げ、実行段階へと移行した。2025年5月に可決されたGENIUS法案は、ステーブルコイン決済のための国家的な規制枠組みを構築し、最終的に貸借対照表の配置に法的根拠を提供した。

この法案は、連邦認可プロセスを提供し、100%の準備金を政府承認のツールで裏付けることで、デジタル資産を投機的な新奇物から公的に認められた金融ツールへと変革します。2025年8月、米国証券取引委員会(SEC)はAaveプロトコルに対する長期調査を終了し、いかなる執行行動も取らなかったことから、この変革がさらに強化され、従来の分散型金融(DeFi)への機関参入を阻んできた規制上の「障壁」が実質的に除去されました。

現在、注目は規制当局の規則マニュアルに移っています。2026年2月、米国通貨監理庁(OCC)は、『GENIUS法案』を実施し、「許可された支払い安定通貨発行機関」(PPSI)の枠組みを構築することを目的とした包括的な提案規則を発表しました。この措置は、準備金構成、資本充足率、運用レジリエンスを含む詳細な審査基準を提供することで、チーフ・リスク・オフィサーまたは資産・負債管理委員会(ALCO)がデジタル資産戦略を承認できるようにするという点で重要です。GENIUS法案の可決により、ブロックチェーン規制が世界最大の金融機関のガバナンス構造に組み込まれました。

しかし、この転換がなぜ今起こっているのかを理解するには、機関の行動を決定する「貸借対照表の慣性」を認識する必要がある。銀行の運営は厳格な規制資本充足率の制約を受け、1ドルのリスク加重資産には必ず資本が裏付けられなければならない。銀行の預金がステーブルコインに流出すると、その資本充足率を維持するために、貸出を比例して縮小しなければならない。これは苦痛で高コストな縮小であり、経済全体に連鎖反応をもたらす。これこそが、ステーブルコインの普及がこれほど遅い理由を説明している。技術的な完全な統合には6〜18ヶ月かかり、監査や取締役会の審査などのガバナンスサイクルにはさらに長い時間がかかる。

現在の環境は「複合的加速」の傾向を示しています。ジャイム・チェース、シティバンク、アメリカンエクスプレスなどの先駆者がステーブルコイン決済プランを開始するにつれ、市場には明確なシグナルが送られています:先手を打つリスクは、後れを取るリスクに取って代わられたのです。私たちは競争の圧力段階に突入しており、他行の参入により、業界全体の採用リスクが低下しています。これらの制度的制約が緩和される中、流動性は従来のシステムから、デジタル時代の新しいプログラマブルなコンテナへと移行する道が開かれています。この変化は、資金の本質を見直し、次世代のグローバル流動性を担う「コンテナ」に注目を向けることを強いています。

流動性がある場所

現在進行中の変化の規模を理解するには、まず金融「容器」の歴史的安定性を認識しなければなりません。それぞれの通貨時代において、流動性は最終的にその帰着先を見つける必要があります。これは単なる技術的な保存方法の機能にすぎませんが、世界中で長期的に安全な短期資産に対する需要を満たしています。数世紀にわたり、この帰着先は明確ないくつかの構造に顕著に集中してきました:商業銀行の貸借対照表、中央銀行の準備金、およびマネーマーケットファンド。これらの従来の「容器」はすべて仲介者の役割を果たし、それらが担う資本が生み出す経済的価値を獲得してきました。

「坐享其成」の数学的原理は、金融仲介の存在が資金の不一致問題を解決するためにあることを示している。具体的には、世界の運営が生み出すキャッシュフローは、その短期的な生産用途に必要な額を上回り、長期的な流動性過剰を生み出しており、これらの資金は安全保障を求める。従来、商業銀行はこの余剰資金を預金に変換し、抵当ローンや企業ローンなどの長期資産に投資して、顕著な利ざやを獲得してきた。ネット利ざや(NIM)は商業銀行および小売銀行家にとっての指針である。銀行の株主は「利ざや」の主要な受益者であり、預金者は流動性と政府の保証と引き換えにその一部の収益を得る。

デジタル資産インフラは、資金を直接競い合う新しいタイプの「コンテナー」を導入しました。これらの経済的再構築は、単なる技術的アップグレードにとどまりません。流動性が銀行からステーブルコイン準備金プールやトークン化された国債ファンドに移転するとき、収益を得る主体が根本的に変化します。たとえば、ステーブルコイン準備金プールでは、発行者(例:Circle や Tether)が、底にある国債の利回りとトークン保有者に支払われる利息(通常はゼロ)との差益を獲得します。これは実質的に、「保有コスト」の経済的利益を商業銀行からデジタル資産発行者へ移転しています。

さらに、これらの新世代のコンテナは、従来の構造では実現できなかった透明性とプログラマビリティを提供します。トークン化された国債ファンドは2026年3月までに時価総額115億ドルを超え、基礎資産の収益が保有者に直接帰属するという構造的進化を示しています。これは強力な経済的インセンティブを生み出します。

賢明な財務担当者は、銀行の安全性と資金の収益性の間で選択をする必要が不再;彼らは、収益資産でありながら高速決済手段としても機能するトークン化ファンドを保有できる。流動性の帰属を再定義することで、デジタルインフラは新たなレーンを構築するだけでなく、世界経済を支える貸借対照表に競争的な市場を生み出している。

ステーブルコインが移行を推進

ブロックチェーン上での米ドルは、流動性が初めてこれらの新興金融貸借対照表に大規模に移動したことを示し、デジタル通貨が新奇な存在から金融システムの核心的構成要素へと変貌したことを意味している。安定通貨の市場規模は3110億ドルに達し、歴史的な高水準に近づいており、年間成長率は50%から70%に達している。この成長は、安定通貨が投機的な現象にすぎないという主張を完全に否定している。私たちは、米ドルが従来の銀行インフラからプログラマブルな決済システムへと現実の「移行」を目の当たりにしている。

この移行の経済的影響は、預金の代替として最も顕著に現れます。企業や機関投資家が従来の銀行預金から1000億ドルをUSDCなどのステーブルコインの保管先に移すと、銀行システムの収益性は大きな損失を被ります。従来のモデルでは、この1000億ドルは銀行が融資を実行する基盤となり、毎年約30億ドルのネット利ざやを生み出していました。しかし、この資金がステーブルコイン発行者の準備金に移動すると、その収益は奪われてしまいます。銀行は預金を失い、融資能力を失い、利ざやはステーブルコイン発行者に奪われます。

この転換は、信用創造と金融の安定に深い影響を及ぼします。

2025年末に発表された米連邦準備制度理事会の経済学者による研究は、安定通貨の高い普及率が、銀行預金を650億ドルから1.26兆ドル減少させる可能性があると強調している。この減少は、経済におけるクレジット供給の方法を再構築する可能性がある。地域銀行は、地元の融資に安定した預金基盤を大きく依存しているため、この変化の影響を最も受けやすい。小売および企業の預金者が、安定通貨の24時間即時決済の利点を求める中で、銀行が長年にわたり生存基盤としてきた「フロート資金」(即時支払いで利ざやを稼ぐ仕組み)の魅力は急速に低下している。

これに対して、銀行業界は疑念の姿勢から参加姿勢へと転換しました。

JPモルガン、シティバンク、アメリカンエクスプレスは、2025年末から2026年初頭にかけて、それぞれのステーブルコイン決済インフラを導入すると発表した。これは自社のビジネスを「破壊」することを目的としているのではなく、流動性の容器としての重要な地位を維持するためである。これらの機関は、将来の経済状況がデジタル容器の発行者に有利であることを認識しており、発行者としての立場を確保することで、新規参入者に流れてしまうはずだった準備金収益を獲得しようとしている。もちろん、この最初の大規模な資金移動は序章にすぎない。これらの新しい流動性容器が徐々に安定するにつれて、競争の焦点はより複雑な担保とレバレッジの分野へと移りつつあり、これがグローバル金融の基盤となっている。

プログラマブルな抵当物

安定通貨による現金移転がこの変革の第一波であるとすれば、担保の移転は金融システムの核心的なレバレッジメカニズムにおけるより根本的な再編を意味する。現代の金融市場は本質的に巨大な担保ネットワークである。米国のレポ市場(証券の貸借を担う)だけでも、毎日の取引高は2兆ドルから4兆ドルに達する。しかし、この重要なインフラは依然として従来の銀行の「離散的な決済ウィンドウ」に制約されている。

現在の状況では、担保の移転は銀行の営業時間内に限定されており、預託が分散しているため、ある銀行が保有する証券を即座に他の銀行の証拠金要件を満たすために使用することはできません。この摩擦により、資本がロックされ、効率的に活用できず、リアルタイムの市場変動に対応できなくなっています。

トークン化により、抵当物は静的で地域制限のある資産から、プログラマブルで流動性の高いツールへと変換されます。

米国財務省債およびその他のリアルワールド資産(RWA)をオンチェーントークンに変換することで、機関はこれらの資産を24時間体制で転送し、原子的決済が可能になります。この市場は急成長しており、2026年4月1日現在、トークン化RWA市場規模は約280億ドルに達し、その半分がトークン化された米国財務省債です。この成長は、ベライザのBUIDLやフランクリン・テンプルトンのBENJIなどの機関向け製品によって主に推進されており、これらの製品は保有者に基礎となる政府債券から5%の収益をもたらす一方で、トークン自体は流動性と展開可能性を維持しています。

真の革新は「抵当品効率」にあります。

従来のリポ取引では、投資家は大幅な減価を受け入れるか、証券を解放し、託送機関間で移転するまで数日間の遅延に耐える必要があります。一方、トークン化された抵当物は「コンポーザビリティ」を備えています。機関投資家は1億ドルのBUIDLトークンを保有し、それを95%の貸付価値比(LTV)でAaveなどのプロトコルに預け、即座に安定通貨を借りて投資機会を捉えることができます。抵当物は常にデジタル環境に存在し、自動的な価格情報によって継続的に再評価され、追加証拠金要求は即時自動清算で処理されます。

この転換は「トレーダーの経済学」から「プロトコルの経済学」へと移行します。

従来のレポ市場では、大手取引銀行が仲介役を務め、一方の金利で資金を調達し、別の金利で貸し出すことで、約50ベーシスポイントのスプレッドを収益としています。一方、トークン化エコシステムでは、抵当物保有者がDeFi貸付市場で自己マッチングを行い、ソフトウェアを仲介として利用することで、スプレッド全体を獲得できます。大規模な実用化には数年かかるものの、この変化は、数十億ドルに上る年間収益を従来の取引業者からプロトコルのガバナンスおよび資産保有者へと移転する可能性があります。

現金から担保への移行の規模をより深く理解するためには、これらの移行を支配してきた制度的メカニズムを検討しなければなりません。数十年にわたり、グローバル金融システムは「T+X」決済ロジックを採用してきました。「T」は取引を、そして「X」は人為的な照合と銀行間清算サイクルによって生じる数日間の遅延を意味します。従来のレポ市場では、この遅延は資本に無形の税を課すことに相当します。

取引銀行がリポ取引を仲介する際、担保は保管機関間で物理的に移転される必要があり、通常、担保のディスカウントと所有権を確認するために人的介入が必要です。これは、巨大小取引銀行の周囲に「流動性のモール」を形成しており、これらの銀行の権力は、堅実な貸借対照表だけでなく、これらの独占的決済システムへの制御権にも由来しています。

トークン化された抵当物のメカニズムは、原子的決済を通じてこの護城河を撤去しました。機関プロセスの段階的なステップにおいて、この変化のプロセスは以下の通りです:

トークン化:米国債などの高品質流動資産(HQLA)を、ベライゾンのBUIDLなどのデジタルラッパーに移転し、24時間利用可能なトークン化を実現します。

即時入金:月曜日の朝に銀行振込を待つ必要はなく、財務チームは日曜日の夜10時にこれらのトークン化された抵当物を貸付プロトコルまたはマスターブローカーに提出できます。

リアルタイム評価:スマートコントラクトは、分散型オラクルを使用して、毎日1回ではなく数秒ごとに抵当物を市場価値で評価し、継続的なモニタリングにより評価の「フラッシュクラッシュギャップ」リスクを低減することで、ローン・トゥ・バリュー比(LTV)を大幅に向上できます。

収益のヘッジ:資産が担保として使用されている間も、投資家が基礎となる国債の収益を継続して得られることで、従来のシステムでは実現が難しい「収益の重ね合わせ」の機会が生まれます。

企業の財務チームや資産管理者にとって、この変化は余剰資産の根本的な再評価です。

従来のモデルでは、財務担当者は、予期せぬ証拠金追加や運営需要に備えるために、わずかな利子しか付かない現金の「バッファ資金」を管理していました。一方、トークン化された抵当物を用いることで、この「バッファ資金」は収益型国債に全額投資し続けることができます。なぜなら、保有者はこれらの資産が数日ではなく数秒以内に流動性に変換できることを確信しているからです。これにより、従来の長期保有資産が直面していた「流動性ディスカウント」が解消されます。

銀行業にとっても、その影響は同様に深いです。

銀行は長年にわたり、レポ市場の「変動金利」と仲介スプレッドから利益を上げてきました。担保がプログラマブルになり、自己マッチング可能になると、この利益モデルは消え去ります。そのため、アンカーのAtlasネットワークやJPモルガンの内部トークン化イニシアチブなどの機関「パイプライン」の登場が極めて重要です。これらは、既存のシステムが競争に直面する前に、金融機関が新たな情報の孤島を構築しようとする試みを表しています。現金から担保への移行は、金融システムが一連の「離散的イベント」から「連続的な流れ」へと変わるという兆しであり、このような新しいスピードにバランスシートを適応させられなかった機関は、保有する資本がますます静的(したがってより高価)になることに気づくでしょう。

表面上は決済速度の向上に見えるが、実際には資本の配分、評価、および仲介方法の再構成である。

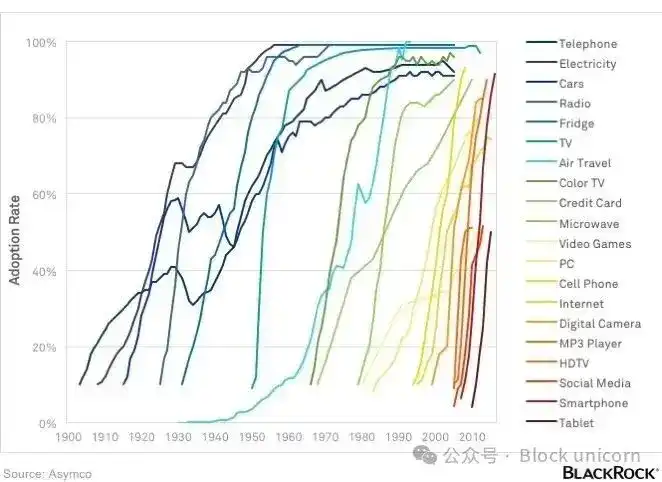

採用率のSカーブ

機関の貸借対照表の移行は一気に達成されるものではなく、段階的に吸収され、最終的に加速するプロセスである。これは「Web 2.5」時代の現実であり、ブロックチェーン技術は既存の金融構造を置き換えるのではなく、統合されるものである。現在、機関がブロックチェーン技術を採用する際には、「貸借対照表の慣性」が制約となっており、規制資本要件、リスク委員会の承認、従来のテクノロジーシステムなどが顕著な障壁となっている。たとえば、銀行はスイッチを切り替えるだけで資産を移転することはできない。厳格な1次資本充足率を維持し、預金をデジタルプラットフォームに移転する行為が貸出業務に高額な縮小をもたらさないようにしなければならない。

これらの障害にもかかわらず、デジタル資産インフラの採用は、クレジットカードやインターネットの数十年にわたる普及プロセスと同様に、明確に記録されたS字曲線をたどっています。

2015年から2024年までの間、市場は「実験期」および「規制の混乱期」にあり、成長は不確実性に制約されてきました。現在、私たちは「競争圧力期」(2025年~2026年)に入り、規制がより明確になり、インフラが標準化される特徴を持っています。この段階では、「あなたが最初ではないが、最後でもない」が機関の財務責任者の主な動機となっています。より多くの銀行が同業者がステーブルコインの決済やトークン化された国債ファンドに参入しているのを見ることで、採用に対するリスク認識は急激に低下します。

現在の市場規模は、加速的な複利成長の基盤を築いています。Fireblocksは年間5兆ドル以上のデジタル資産の移転を保障しており、機関向けトークン化資産市場も急速に拡大しています。新しいシステムの「基盤アーキテクチャ」は、生産レベルの準備が整っています。このインフラの標準化により、銀行は独自システムを再開発する必要なく、成熟したシステムの上に構築できます。

2027年およびその先を見据えると、この移行をさらに加速させるための複数の「政策レバー」が残されている。安定通貨発行者が連邦準備制度理事会の本口座に直接アクセスできるようになるか、またはコンソーシアムによる「報酬」メカニズムを通じて《GENIUS法》による支払い用安定通貨の利子制限が緩和されれば、従来の銀行帳簿からデジタルコンテナへの預金移転は著しく加速する可能性がある。

このシステムはフィードバックループを形成する準備ができています:より多くのステーブルコインの流動性が、(おそらく許可型の)より多くのデジタル金融(DeFi)アプリケーションを引き寄せ、その結果、より多くの機関資本が流入し、最終的には再編された金融構造が形成され、「軌道争奪」の状況は収束し、すべての注目が資産負債表の戦略的管理に集中するようになります。

NIMの勝者

インフラストラクチャ段階からバランスシート段階への移行は、「デジタル資産」に関する議論が技術的な周縁からグローバルマクロ経済の中心へと移ったことを示している。長年にわたり、業界はより良いインフラを構築することが必然的により洗練されたシステムをもたらすと信じてきた。しかし、今や私たちは、インフラは単なる招待状にすぎないことを理解している。

転換が本物のものとなるのは、資本自体が移転されたときだけである。「インフラ戦争」は、標準化された機関級の貨幣支払いハブ、トークン化された国債ファンド、および連邦規制されたステーブルコイン枠組みによってすでに勝利済みである。新たな戦い(この戦いが今後10年の金融構造を決定する)は、グローバルな流動性と抵当物を掌握する貸借対照表を巡る争いである。

2027年から2030年の展望において、構造的優位性は、これらの新種の「デジタルコンテナ」を最も効率的に管理できる企業に帰する。預金者が24時間365日の決済とステーブルコイン収益の高い実用性を重視する中、商業銀行の純利差(NIM)は引き続き縮小すると予想される。大企業および機関投資家は、プロトコルの透明性が仲介者のスプレッドを最小限に抑えるDeFiおよびRWA市場に、主な貯蓄および資金管理機能を移行する可能性が高い。これは伝統的銀行の終焉ではなく、銀行が静的で挑戦されない安価な資本の保管庫であった時代の終焉である。

この新しい時代において、勝者は「Web 2.5」のハイブリッド企業、つまり自らが単なる貸出機関ではなく、プログラマブルな流動性管理者であることを認識する機関となるだろう。2030年までに、安定通貨の市場規模が2兆ドルに近づくと予想され、そのとき「暗号資産」と「金融」の境界はほぼ消え去るだろう。

全体システムは、軌道の効率を貸借対照表の安定性に完全に統合する。この再編後の構図において、金融権力は最も革新的な技術を有する企業に属するのではなく、グローバルな流動性と抵当物の最終的な保管容器を掌握する企業に属するようになる。戦場はすでに整備され、経済的構図が初めて争奪の対象となった。

過去10年間、暗号資産の発展は、機関が参加できるインフラを構築することに焦点を当ててきました。今後10年は、機関の貸借対照表が最終的にどこに定着するかが決まるでしょう。

本日のコンテンツはここまでです。次回の記事でお会いしましょう。