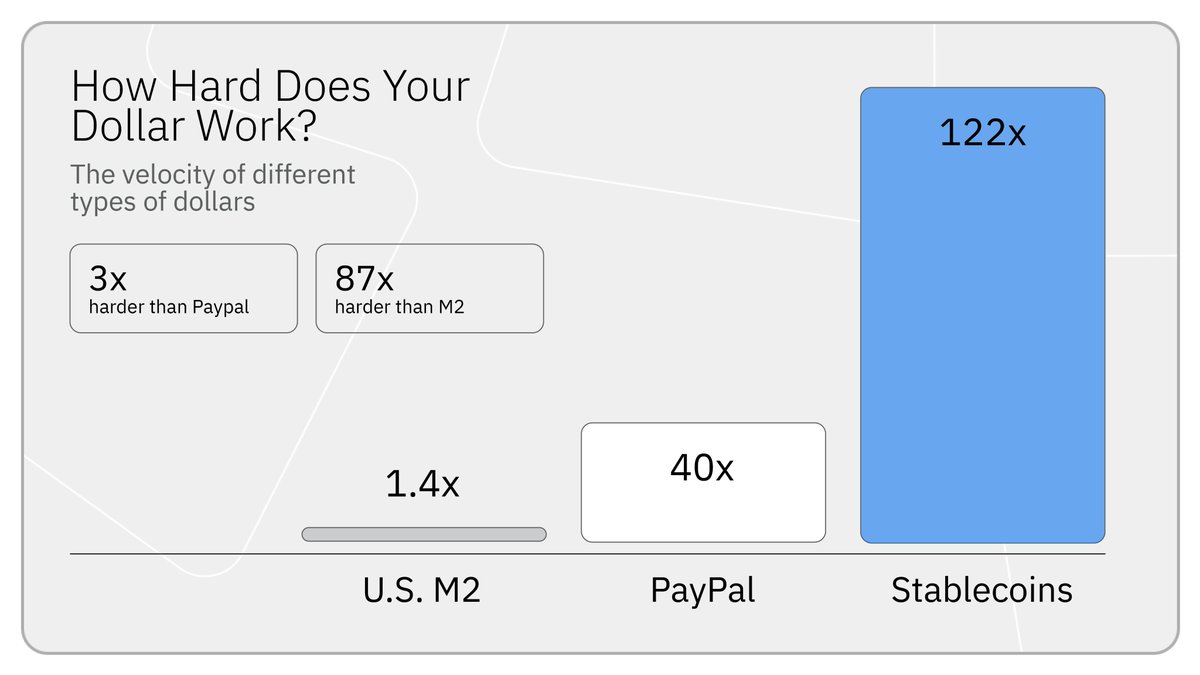

オンチェーンでの1ドルの使用効率は、PayPalの約3倍、アメリカのM2通貨の87倍です。

執筆:ジョナ・バリアン、Blockchain Capital 投資マネージャー

翻訳:Chopper、Foresight News

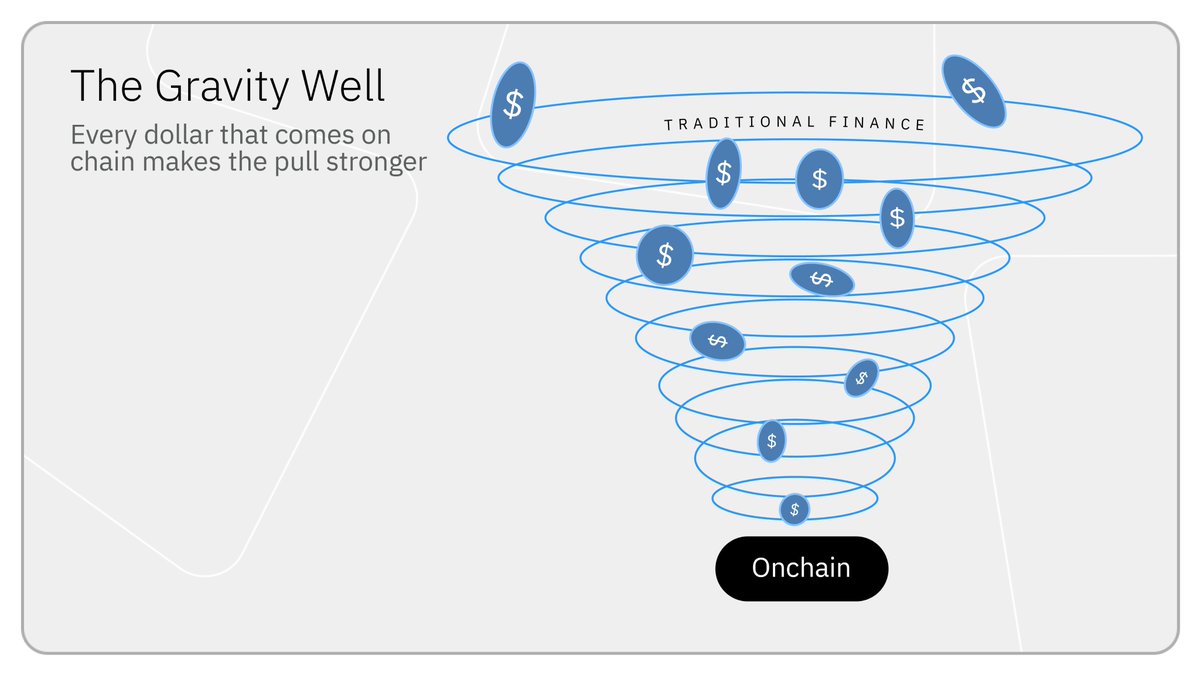

ソフトウェアが世界を飲み込み、ブロックチェーンが膨大な資本を吸収している。

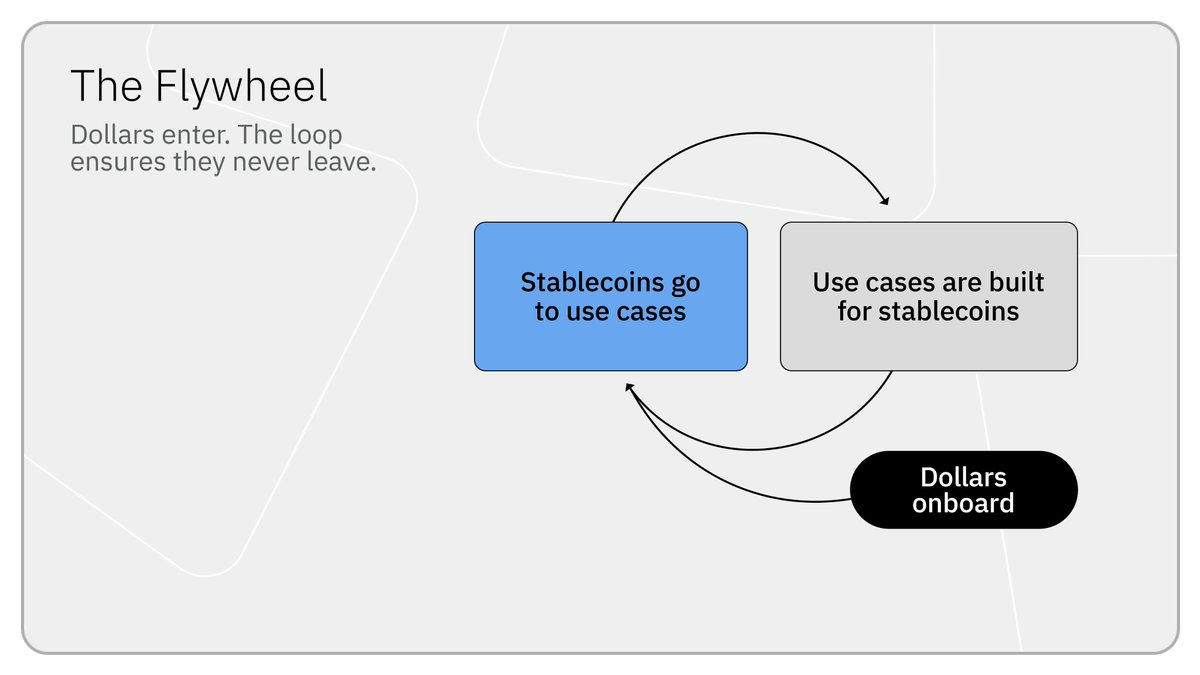

安定通貨の普及とチェーン上経済活動は、すでに正のフィードバックループを形成しており、この成長構造はもはや逆転できない。この不可逆的なトレンドを生み出した核心的なロジックは、これまで過小評価されてきた。安定通貨がチェーン上に流入 → 開発者がさまざまなアプリケーションを構築し資金を蓄積 → より多くの安定通貨が継続的に誘引される → 循環し、強化され続ける。

各ラウンドごとにさらに多くの資本が取り込まれます。チェーン上に移動した資本は、貸借市場、分散型取引所、デリバティブ分野に深く統合され、持続的に価値を生み出します。この資金を従来の金融システムに戻すには、チェーン上のすべての機能を放棄しなければなりません。したがって、資本はチェーン上に留まり、フライホイール効果は継続的に積み重なり、拡大し続けます。

この循環はすでに年間収益が数十億ドルに達する新たな金融経済を生み出してきました。筆者はSpencer Bogartと共同で、同じ仕組みが今や世界中のすべての資本をチェーン上エコシステムに継続的に吸い込んでいると考えています。

毎回のフライホイールの回転が、大きな経済的価値を生み出します

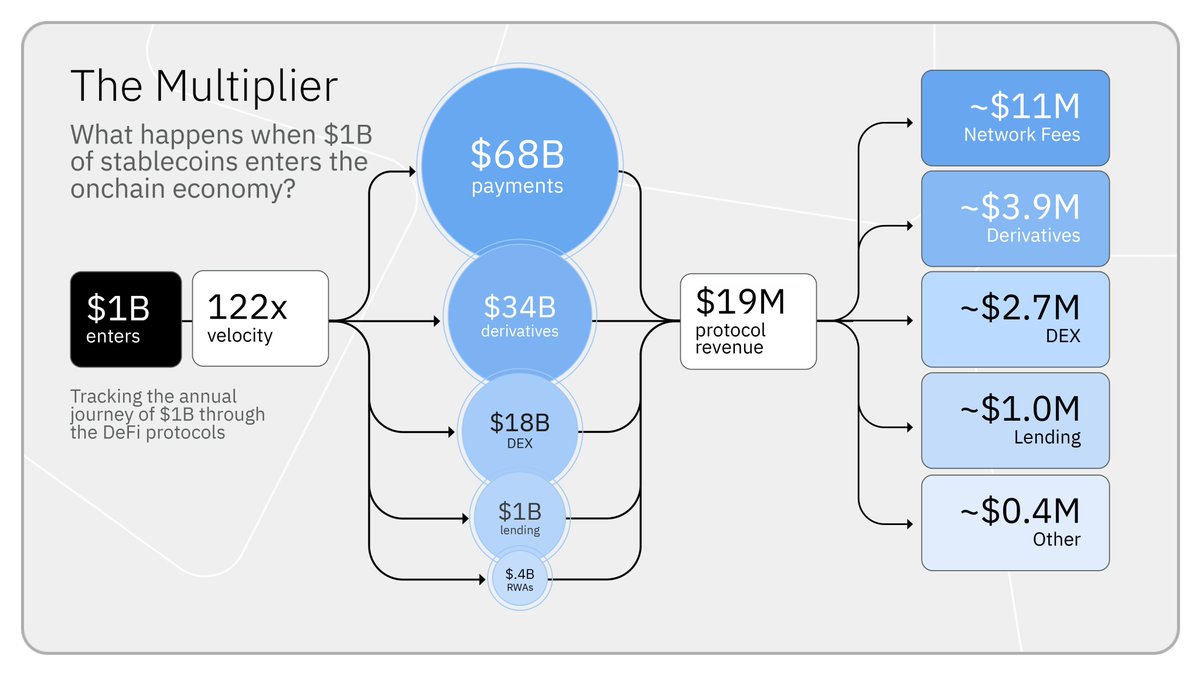

10億ドルの新規ステーブルコインがブロックチェーン経済に発行されると、その資金は金融システムのさまざまなポジションに分散され、1年以内に100回以上再利用され、年間数千万ドルの収益を生み出します。

10億ドルのステーブルコインは、年間約1,220億ドルの経済活動を引き起こし、資金の流通速度は122倍に達する。これに対し、PayPalドルの年間循環回数は約40回、米国の広義通貨M2の流通速度はわずか1.4倍である。これは、チェーン上での1ドルの使用効率が、PayPalシステムの約3倍、米国M2通貨の87倍であることを意味する。その理由は、ステーブルコインが支払い、交換、貸し出しなどのシナリオで無限に循環できるのに対し、従来の資本はT+1やT+2決済システムに制約され、流通効率が著しく制限されているからである。

10億のステーブルコイン供給によって生み出された1220億ドルの年間経済活動の内訳は以下の通りです:

- 支払いと送金:約680億ドル

- デリバティブ:約340億ドル

- 分散型取引所:約180億ドル

- 貸し出し市場:約10億ドル

- リアルワールド資産(RWA):約4億ドル

オンチェーンステーブルコインを10億ドル吸収するごとに、約1900万ドルの年間プロトコル収益が発生し、次世代製品の開発資金となり、さらに多くのステーブルコインを引き寄せます。

なお、1900万ドルはチェーン上のプロトコル層の直接収益のみを含んでおり、安定通貨発行者が保有資金に基づいて毎年得る収益(無リスク金利3.5%で計算すると、100億ドル規模で年間約3500万ドル)や、ウォレット、決済サービスプロバイダー、入出金チャネル、保管およびコンプライアンス分野における多数の派生収益は含まれていません。

チェーン上経済全体を見渡すと、2025年には安定通貨発行者が保有資金の金利差のみで130億ドル以上の収益を上げる(Tetherは100億ドル以上、Circleは27億ドル)。デセントラライズド取引所、貸借プロトコル、デリバティブプラットフォーム、パブリックチェーンなど、安定通貨に基づくプロトコル総収益は50億ドルを超える。

資本は去らない

資本がオンチェーンに入ると、継続的に収益を生み出し、循環をさらに強化する。資金は貸借、交換、デリバティブ市場で効率的に循環する。一方、従来の金融では、翌日決済や銀行の営業時間の制約、帳簿の独立性によって制限される。オンチェーンを放棄することは、高い流動性と高い再利用価値を放棄することを意味する。したがって、資本はオンチェーンに長期的に留まり、フライホイール効果が自己強化を繰り返す。

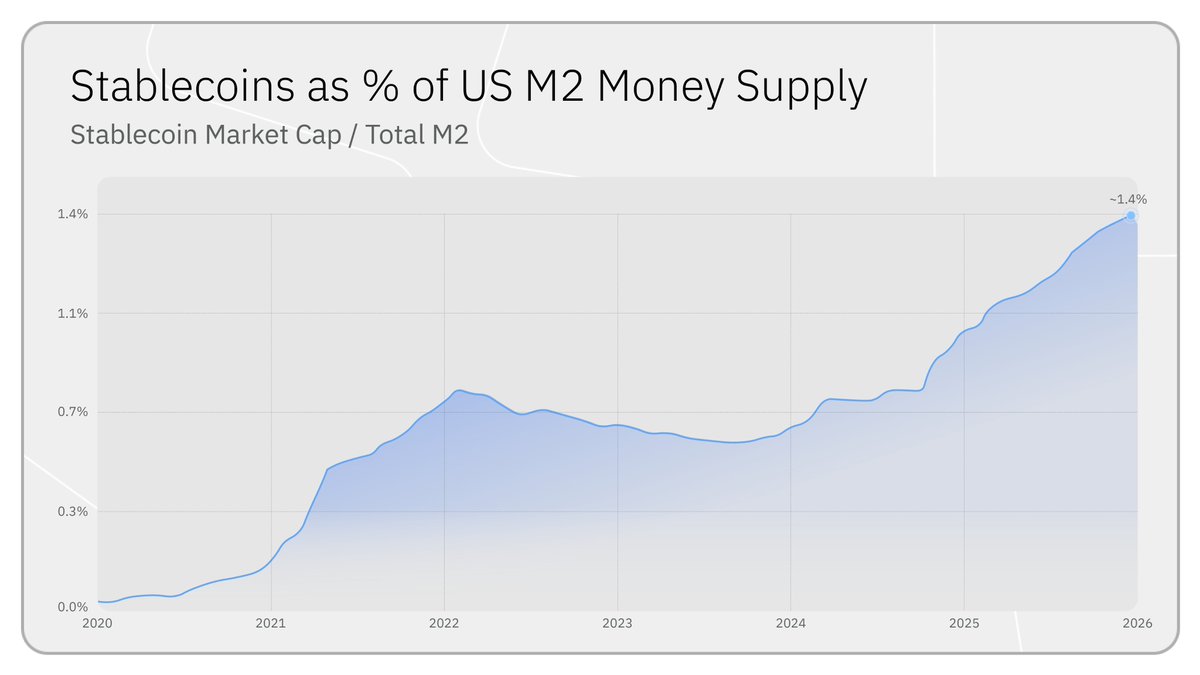

2020年初以来、安定通貨の総供給は50億ドルから3,000億ドルへと約60倍に拡大し、現在の規模は米国M2マネーサプライの約1.4%を占めています。2025年1年間だけで、新たに発行された安定通貨の規模は1,200億ドルを超え、過去最大の年間増加額となりました。全年を通じた安定通貨の取引総額は33兆ドルに達しました。

フライホイールが加速して回転

これまでの業界の成長は、個人投資家の資金とネイティブな暗号通貨シナリオによって主に推進されてきました。次なる飛輪の拡大では、主力が機関資本に変わり、その規模と影響力は段階的な飛躍を遂げます。

機関資金が大規模なオンチェーン展開を開始し、これによりより多くの資産発行者が資産のトークン化とオンチェーン製品の上場を推進し、新たな資本を獲得しようとしています。ブラックロックのBUIDL製品やアポロのオンチェーンクレジットファンドは、その初期の代表的な事例であり、このような展開は今後さらに増加するでしょう。2年間で、オンチェーンリアルアセットのトークン化規模は80億ドルから約250億ドルへと拡大し、ブラックロックのBUIDL製品1つだけで20億ドルを超える規模に達しています。

機関の米ドル資金の流入は、国庫債券のトークン化、プライベートクレジット製品、構造化金融製品のチェーン上への移行をさらに促進します。資本がどこに流れれば、金融製品もそこに展開します。そして、チェーン上の金融製品がさらに増えることで、より多くの機関が既存資産を移転し、好循環が形成されます。

現在、リアルアセット分野はエコシステム全体の中で最もシェアが小さく、収益規模も低い一方で、最も急成長しているセクターであり、オンチェーン経済と数兆ドル規模の機関市場を結ぶ鍵となる接点です。過去5年間で個人投資家の需要によって構築されてきたオンチェーンインフラ(分散型取引所、貸借市場、支払いチャネル)は、今や機関投資家が利用する共通の基盤となっています。

デリバティブ市場が最も良い証拠です。伝統的金融市場が休場し、地政リスクが発生すると、グローバルなリスク取引需要がHyperliquidなどのチェーン上永続契約プラットフォームに大量に流入します。伝統的取引所が休場するたびに、原油、シルバー、ゴールドなどのカテゴリのチェーン上取引量は大幅に急増します。

資本の大移動

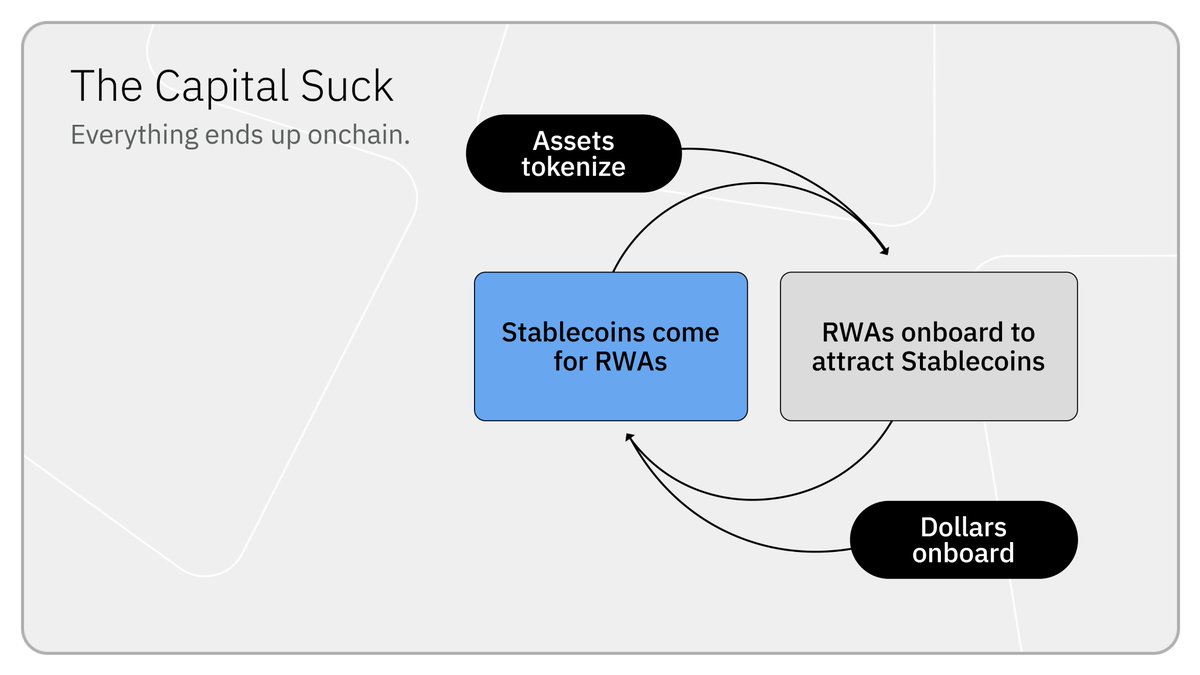

安定通貨は、チェーン上での実物資産として最初に大規模に実装されたものである。米ドル資金が銀行口座からブロックチェーンへ移動し、フィードバック効果により継続的に蓄積され、複利で成長している。筆者とSpencer Bogartは、世界中の資本が従来のインフラからチェーン上へ体系的に移行する大規模な資本移動が進行中であると考えている。

私たちはこのトレンドを見てきました:発行体が資産をトークン化し、機関資本が流入し、より多くの発行体がその資本を獲得するために製品をトークン化し、さらに多くの資本をチェーン上に引き寄せています。

かつて安定通貨のみを吸収していたフライホイールは、今や株式、クレジット、国債、構造化金融商品などあらゆる資産クラスをカバーし始めている。変革はまだ初期段階だが、過去6年間で安定通貨の規模を60倍に押し上げた影のフライホイールは、やがてすべての資産をチェーン上に移行させるだろう。

免責事項:本記事は著者の個人的な見解であり、当プラットフォームの立場や見解を代表するものではありません。本記事は情報共有を目的としたものであり、いかなる投資アドバイスにも該当しません。ユーザーと著者との間のいかなる紛争も、当プラットフォームとは無関係です。本ページに掲載されている記事や画像に著作権侵害が含まれる場合は、関連する権利証明および身分証明をsupport@aicoin.comまでメールでお送りください。当プラットフォームの関係者が確認いたします。