執筆:Pine Analytics

編集:Saoirse、Foresight News

TAOの現在価格は約275ドル、時価総額は26億ドル、完全希釈評価額は58億ドルです。このプロジェクトはグレイスケールの機関的バックアップを受けており(2025年12月にニューヨーク証券取引所へのETF上場申請を提出済み)、またNVIDIAのCEOであるジェンスン・ファンも公に評価しています。さらに、トークン供給のナラティブも非常に魅力的です:総供給上限は2100万枚で、ビットコイン式のハーフィングメカニズムを採用しています。2025年12月の初回ハーフィング後、日次発行量は7200枚から3600枚に減少します。一年以内にサブネットの数は32個から128個へ増加し、TemplarのCovenant-72Bトレーニングは、分散型計算リソースがベンチマークレベルの競争力を備えた大規模言語モデルを実行できることを実証しました。

本報告は上記の事実を否定しません。我々が探求するのは、このネットワークの経済モデルが、現在の評価額を支える実際の外部収益を生み出せるかどうか、および中央集権的なサービスプロバイダーや自己管理型計算リソースとの競争において、どの程度の競争力を持っているかです。

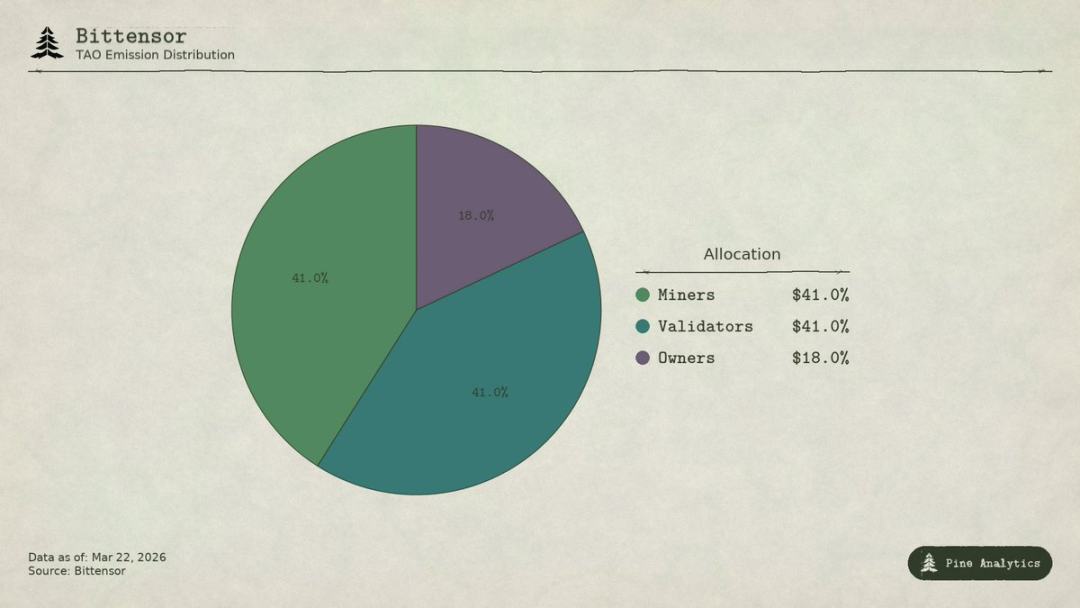

Bittensor(TAO)トークンエミッションの配分比率

ネットワーク価値はどのように流れますか

Bittensorには四つの参加者タイプがあります:

- サブネット所有者がプロフェッショナルなAIマーケットを構築し、サブネットのTAO発行報酬の18%を獲得する;

- マイナーがAIタスク(推論、トレーニング、データ処理)を実行し、41%を獲得し、1日合計で約1,476枚のTAO、年間換算で約1億4800万ドルの価値を得る;

- バリデーターはマイナーの生成物に点数を付け、41%を獲得します;

- ステーカーはTAOをサブネットの流動性プールに預け、サブネット専用トークンを取得します。

Taoflowモデルにおいて、サブネットの報酬シェアはTAOのネット质押流入量によって決まり、ネット流入が負の場合は報酬は発生しません。上位10のサブネットが全体の約56%の発行量を支配しています。

TAOはネットワーク全体で使用される汎用トークンです。マイナーの登録、バリデーターのステーキング、サブネットトークンの購入、サービス支払いにはすべてTAOが必要です。理論的には、サブネットの活動は基盤となるトークンに構造的な需要をもたらします。

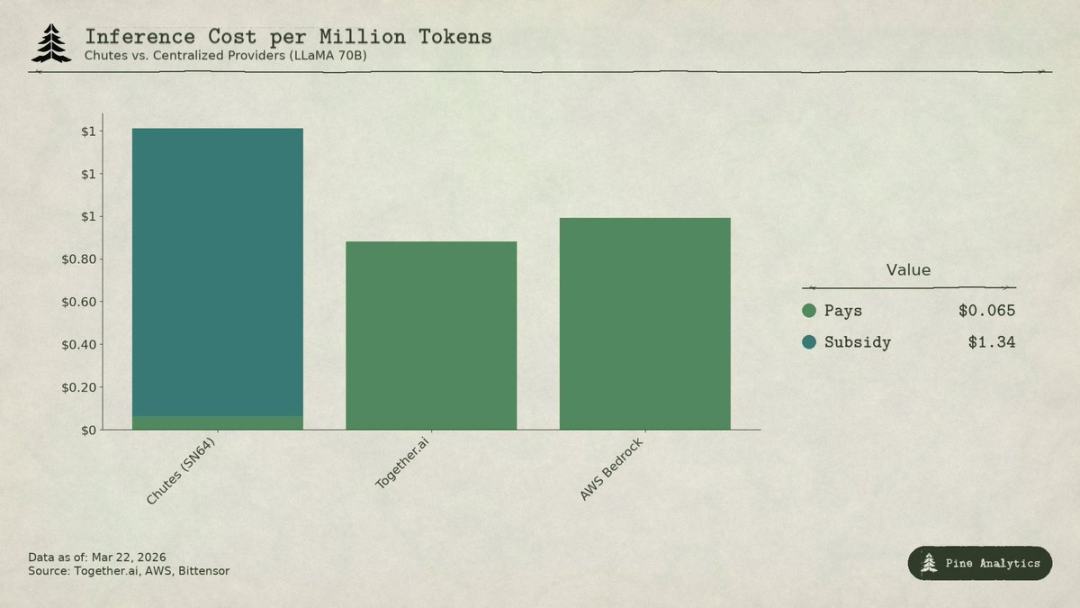

Bittensor サブネット Chutes(SN64)と中央化サービス提供者の LLaMA 70B モデル推論コストの比較分析

需要側の現状

供給の透明性 vs 需要の非透明性

ビットテンソルの供給側は非常に透明です:毎日3600枚のTAOがプログラムによって配分され、半減ルールはハードコードされており、质押率(約70%)、配分比率、流動性データはすべてブロックチェーン上に記録されています。

しかし、需要側は完全に非透明である。外部収入をサブネットごとに追跡する統一されたダッシュボードは存在せず、AIサービスの実際の呼び出し(推論、計算、トレーニング)はオフチェーンで発生し、ブロックチェーン上に記録されない。投資家は、ステーキングの流れ、サブネットトークンの価格、プロジェクト側が自ら報告するデータなどの間接的指標を通じて需要を推測するしかない。この非透明性は一時的な現象ではなく、構造的なものである。ブロックチェーンはトークンの移転のみを記録し、API呼び出しは記録しない。

2026年3月時点での最も包括的な需要側のプロファイルです。

チャーツ(SN64):安価な裏には補助金が充実

Chutesは、ネット全体の発行量の14.4%を占め、すべてのサブネットで最高です。Rayon Labsが開発し、オープンソースモデルのサーバーレス推論サービスを提供しており、AWSより85%、Together AIより10%~50%低価格です。その利用データはエコシステム内で圧倒的で、ユーザー数は40万人以上(APIユーザーは10万人以上)、1日あたりのリクエスト数は500万回を超え、累計で9.1兆トークンを処理しました。3日平均のトークン生成量は66億から1010億へ急増しました。また、OpenRouter上でもトップクラスの推論サービスプロバイダーであり、一部のモデルは中央集権型競合よりも優れたパフォーマンスを発揮しています。

しかし、この低価格は運用効率によるものではなく、補助金によるものです。

14.4%のシェアを基に計算すると、Chutesは毎日約518枚のTAOを獲得し、年間価値は約5200万ドルとなる。一方、外部年収は約130万~240万ドル(高い値はチーム自らの報告であり、独立した監査は受けていない)。プロトコルによるこのサブネットへの補助比率は約22:1~40:1である。ユーザーが1ドルを支払うたびに、ネットワークはインフレーションを通じて22~40ドル分のTAOを解放して補助している。

補助金を除いた場合、1日約1010億トークンの処理量から逆算すると、単価は約141万トークンあたり1.41ドルとなる。現在の中央集権的市場価格:

- Together.aiのLLaMA 3.3 70B Turboは約0.88ドル/百万トークン;

- DeepSeek V3 は約0.40–0.80ドル;

- 小型モデルは最低0.18ドルからです。

これは、補助金を除いた場合、Chutesの価格が中央集権的なソリューションよりも1.6~3.5倍高くなることを意味します。85%のコスト優位性は完全に逆転し、その低価格は分散化による構造的効率ではなく、TAO保有者がインフレを通じて支払っていることに基づいています。

次のハーフィングが到来するとき(2026年末または2027年を予想)、価格が2倍になるか、マイナーが撤退するか、補助金と収入の差がさらに拡大するだろう。

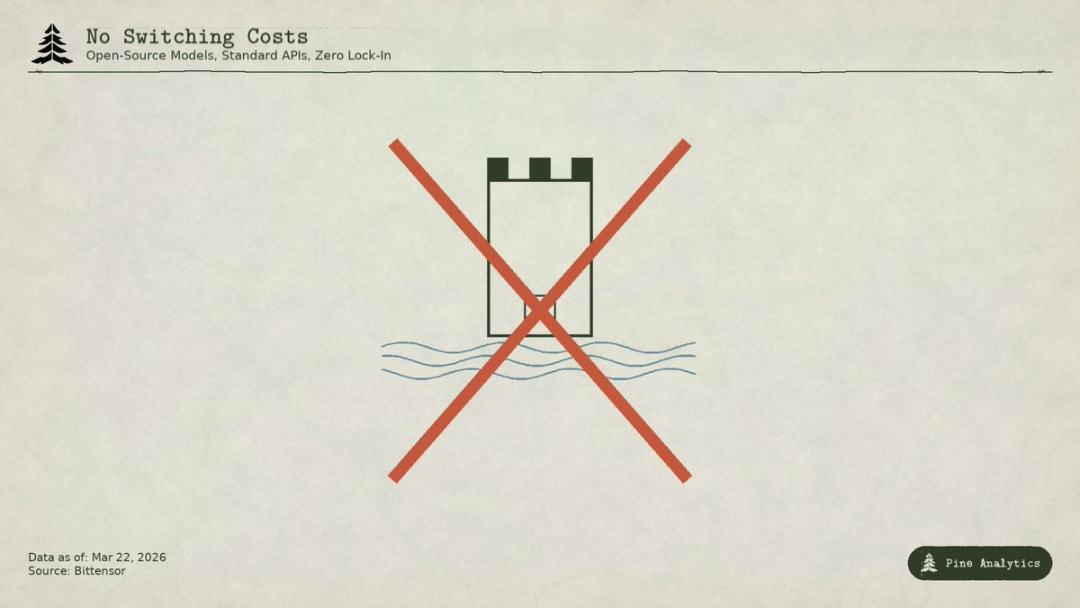

一部の人は、インターネット初期の補助金による顧客獲得と比較するが、Uber、DoorDash、AWS は補助金期間中に移行コストを構築した:独自プラットフォーム、ドライバー網、企業エコシステム。一方、Bittensor サブネットにはいかなる障壁もない:モデルはオープンソースで、インターフェースは標準化されており、ユーザーはコストゼロでサービスプロバイダーを切り替えられる。補助金が撤廃されれば、ユーザーを留めるためのロックインメカニズムは一切存在しない。

Rayon Labs は SN56 および SN19 も運営しており、合計でネットワーク全体の発行量の約23.7%を制御しており、いずれも外部収入は開示されていない。単一のチームがネットワークの四分の一に相当するインセンティブ配分をほぼ掌握している。

ターゴン、テンプラー、その他のサブネット

Targon (SN4) は、Manifold Labs が運営する、企業向け機密GPU計算サービスを提供する、収益が最も高いサブネットであり、年間収益は約1,040万ドル、評価額は4,800万ドル、P/Sレシオは約4.6倍と推定され、エコシステム内では最も堅実な評価である。ただし、1,040万ドルは複数のレポートで引用されている予測値であり、監査済みの数値ではない。

Templar (SN3) は Covenant-72B のトレーニングを完了し、時価総額は9800万ドルだが、外部収益はゼロである。トレーニングAPIと企業向け販売は進行中であり、有料製品はまだリリースされていない。

残りの120以上のサブネットは、公開収益がなく、製品の初期段階にあり、主にトークン発行の補助によって存続しています。

全体の概要

ネット全体で確認可能な需要側年収は合計で約300万〜1500万米ドルに過ぎない。Chutesという1つのサブネットの年間補助金(約5200万米ドル)だけで、ネット全体の外部収入の上限を上回っている。

時価総額26億ドルで計算すると、収益倍率は約175~200倍であり、58億ドルの完全希釈評価額で計算すると約400倍に達する。一方、中央集権的なAI計算力企業の近年の調達評価額は前向き収益の15~25倍に過ぎず、高成長SaaS企業でも50倍以上を長期的に維持することはめったにない。Bittensorの評価倍率は業界の過剰な評価対象の4~10倍である。

評価と需要の基本的要因との大きな乖離は、市場がTAOの価格を、真の経済的生産ではなく、供給側の希少性(ハーフィング、ステーキングのロックアップ)、機関の触媒(グレイスケールETF、上場期待)、およびAIセクターの感情に基づいてほぼ完全に決定していることを示している。これらは確かに価格を駆動する要因であるが、「BittensorがAIサービスネットワークとして持続可能な価値を生み出している」というロジックとはまったく別の話である。

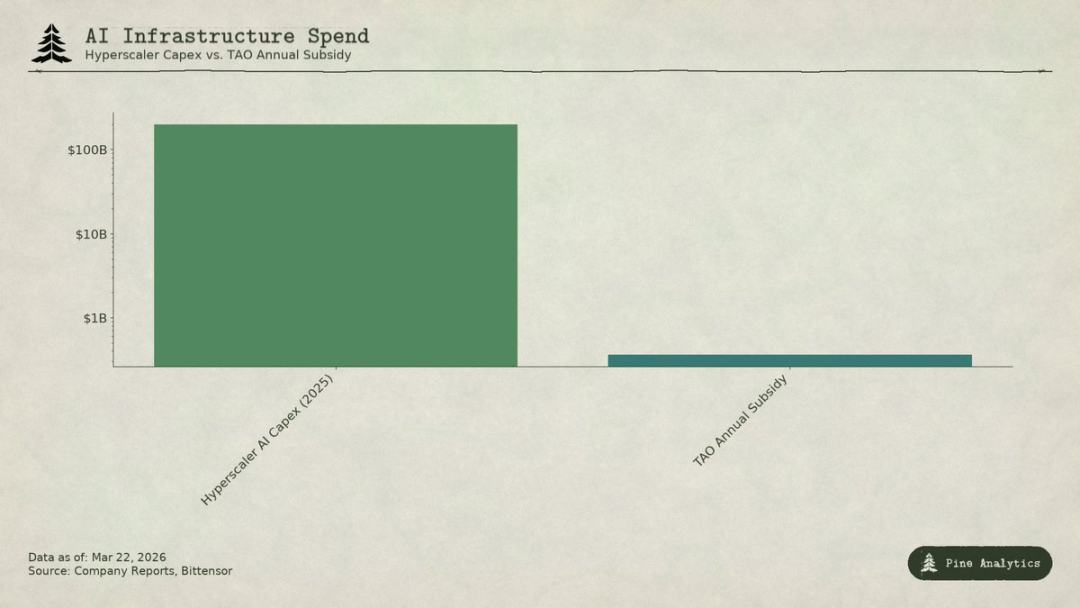

大規模クラウドプロバイダーのAI資本支出とBittensor(TAO)の年間補助金規模の比較

価格のジレンマ:上下からの圧力

サブネットは両側からの圧力に直面しています:

- 上:セルフホスティング上限

プラットフォーム上のすべてのモデルはオープンソースであり、重みは公開されています。1枚のH100で70Bモデルを実行すると、1日の総コストは40~50ドルに過ぎず、vLLMやOllamaなどのツールによりローカルデプロイが非常に簡単です。NVIDIAの次世代チップはさらに推論コストを大幅に削減します。十分な利用量を持つ機関にとって、自社でデプロイする方がより安価になります。

- 下:クラウド大手の圧力

マイクロソフト、グーグル、アマゾン、メタの2025年におけるAI資本支出は合計で2000億ドルを超え、ハードウェアの優先的割当、専用データセンター、企業顧客との関係を有し、他の事業のキャッシュフローでAIを補填できる。ビッタエンサーの年間インセンティブ予算(約3.6億ドル)は、マイクロソフトの1週間のAIインフラ投資額にも及ばない。プロフェッショナルなサービスプロバイダーも、VCによる補助を用いてオープンソースモデルで低価格競争を展開している。

サブネットの価格設定は極めて狭い範囲に圧縮されており、さらにデセントラライズならではのコスト、すなわちトークン摩擦、バリデーターノードのコスト、サブネット所有者への収益配分、ネットワーク遅延などを負担しなければなりません。

バリア問題

たとえあるサブネットが価値あるサービスを提供したとしても、基盤となるモデルと手法は本来公開されています:Covenant-72BはApacheライセンスを採用しており、技術論文は一般に公開されています。どの競合他社もTAOエコシステムに参加せずにそのまま複製することが可能です。

従来の護り壁(独自技術、ネットワーク効果、移行コスト、ブランド)は成り立たない:

- 技術のオープンソース化;

- ネットワーク効果は個々のサブネットではなく、TAOに属します。

- モデルの重みは一致しており、ユーザーの切り替えコストはゼロです。

コミュニティはインセンティブメカニズムが競争優位であると考えているが、これは継続的な大規模なトークン発行に依存しており、各ハーフィングごとにインセンティブ予算が継続的に縮小する。

TAOは一体何を取引しているのか

時価総額26億ドルの下で、TAOの価格は需要の基本要因を反映していない。年間300〜1500万ドルの収益は、どの従来の枠組みでも支えきれない。市場が取引しているのは:ビットコインのような希少性、グレイスケールETFへの期待、AIセクターのローテーション、分散型AIの長期オプション価値である。これらはすべて合理的な投機要因だが、完全に供給側と市場感情に由来している。

稀缺性とナラティブに基づいてTAOを保有している場合、需要が弱くても利益を得られる可能性がある。しかし、Bittensorが本格的なスケールのAIサービスネットワークになると信じている場合、現在そのような証拠はなく、構造的な障壁も乗り越えにくい。投資家は自身の投資ロジックを明確に区別すべきである。