原文著者:Bootly、比推 Bitpush News

暗号資産の保管サービスを提供するビットゴー($BTGO)は、1月22日東部夏時間で、ニューヨーク証券取引所の開場ベルを正式に鳴らしました。

暗号資産の「インフラストラクチャの命脈」と見なされているこの企業は、株価18ドルでIPOを完了し、取引開始直後に22.43ドルまで上昇し、初日だけで約25%の急騰を記録した。これは2026年の暗号資産企業の上場ラッシュの第一弾となった。

IPOの発行価格に基づくビットゴー(BitGo)の時価総額は約20億ドルとなる。これは昨年、時価総額70億ドル近くで上場したステーブルコイン発行会社サークル($CRCL)と比べてはるかに低い数字だが、今年上場する大型暗号資産企業の中では安定した成績と言えるだろう。

十年の時をかけて鍛え上げた一振りの剣:マルチシグネチャの先駆けから機関の守護者へ

2025年に複数の暗号通貨企業が上場に成功したことを受けて、BitGoはその最新の原生的な暗号通貨企業として公開市場への参入を試みる企業となった。

その物語は2013年にさかのぼります。当時の暗号資産の世界はいまだ「荒野の時代」で、ハッキング攻撃が頻繁に発生し、秘密鍵の管理はまるで悪夢でした。創業者であるマイク・ベルシェ(Mike Belshe)とベン・ダベンポート(Ben Davenport)は鋭く認識していました。機関投資家が市場に参入するためには、華やかな取引ソフトウェアではなく、「安心感」こそが不可欠だということを。

BitGoの創設者マイク・ベルシェ

ニューヨーク証券取引所のチャイム台に立っているマイク・ベルシェは、おそらく十数年前の午後を思い出しているだろう。

Google Chromeの創設チームで最初の10人の中の一人であり、現代のウェブ最適化プロトコルであるHTTP/2の設計者でもあるマイク(Mike)は、当初、暗号通貨に対して関心がなく、むしろそれが詐欺である可能性すら疑っていました。しかし、彼は最も「プログラマらしい」方法でその真偽を検証しました。「私はビットコインをハッキングしようと試みましたが、失敗しました。」

この失敗によって、彼は一瞬にして懐疑論者から熱心な信奉者へと変わった。ソファの下にあり、ビットコインでいっぱいになった古いノートパソコンをより安全な場所に移すため、彼はこの荒々しい市場のために自ら「戦壕」を掘ることに決めた。

初期のBitGoのオフィスは、まるでラボのようでした。当時、同世代のCoinbaseが忙しくユーザー獲得や小売投資家による取引量の増加に注力していた一方で、マイク率いるチームはマルチシグ(多重署名)技術の商用化可能性について研究を進めました。彼はネッツケープの創設者であり、a16zのトップであるベン・ホロウィッツ氏とは親交が深かったにもかかわらず、「ベンチャーキャピタルの推進車」のような高速ルートを選ばず、最も遅くても最も安定した道を選んだのです。

2013年、BitGoはマルチシグナチャ(Multi-sig)ウォレット技術を業界で初めて導入しました。この技術は後に業界標準の仕様となりました。しかし、BitGoは単にソフトウェアの販売にとどまることなく、重要な戦略的選択をしました。それは、「ライセンス付き金融機関(持牌金融机构)」への転換です。

南ダコタ州およびニューヨーク州でのトラストライセンスの取得により、BitGoは「資格のある受託者(Qualified Custodian)」としての地位を確立しました。この地位は、2024年および2025年の暗号通貨ETFのブームにおいて、安定的な基盤を提供する重要な役割を果たしました。ブラックロック(BlackRock)などの大手資産運用会社がビットコインやイーサリアムのスポットETFを発表する際、資産の安全確保や決済プロセスの実行を裏で担っていたのは、BitGoのようなインフラプロバイダーでした。

Coinbaseなどの取引プラットフォームとは異なり、BitGoは強固な「インスティテューショナル・フイーラー(機関投資家向けの飛輪)」を構築しています。まず、極めてコンプライアンス性の高い資産運用サービス(AUM)を通じて資産を固定し、その後、これらの蓄積された資産を基盤として、ステーキング(質入)、決済、および大口ブローカー業務などのサービスを展開しています。

この「インフラを先に整える」という論理により、BitGoは市場の変動の中でも驚くべき強靭さを示しています。というのも、相場が bull であろうと bear であろうと、資産が「金庫」の中にあれば、BitGoのビジネスは継続するからです。

10倍のP/S比率、その根拠はどこにあるのか?

BitGoが公開した説明書をめくってみれば、その財務データは見た目には「インパクトがある」ように見える。

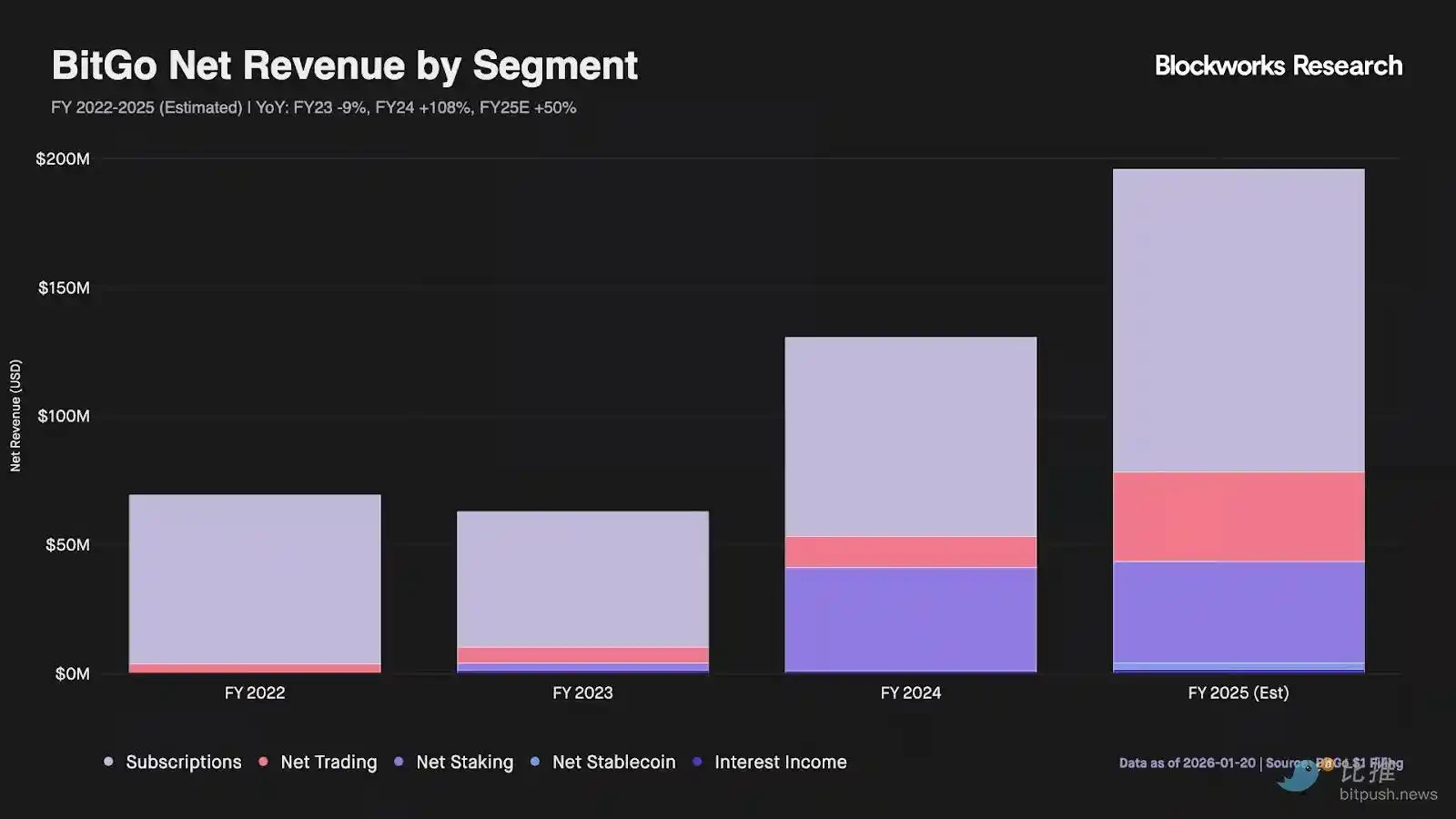

米国のGAAP(一般会計基準)の要件により、BitGoは取引の全額を売上収入として計上しなければならない。これにより、2025年の第1〜第3四半期における「デジタル資産販売」の売上高は驚異的な100億ドルに達した。しかし、熟練した投資家にとっては、こうした数字は単なる「通過資金」であり、実際の利益性を正確に反映しているわけではない。

その20億ドルの評価額を支えているのは、まさに「サブスクリプションとサービスこの事業部門。

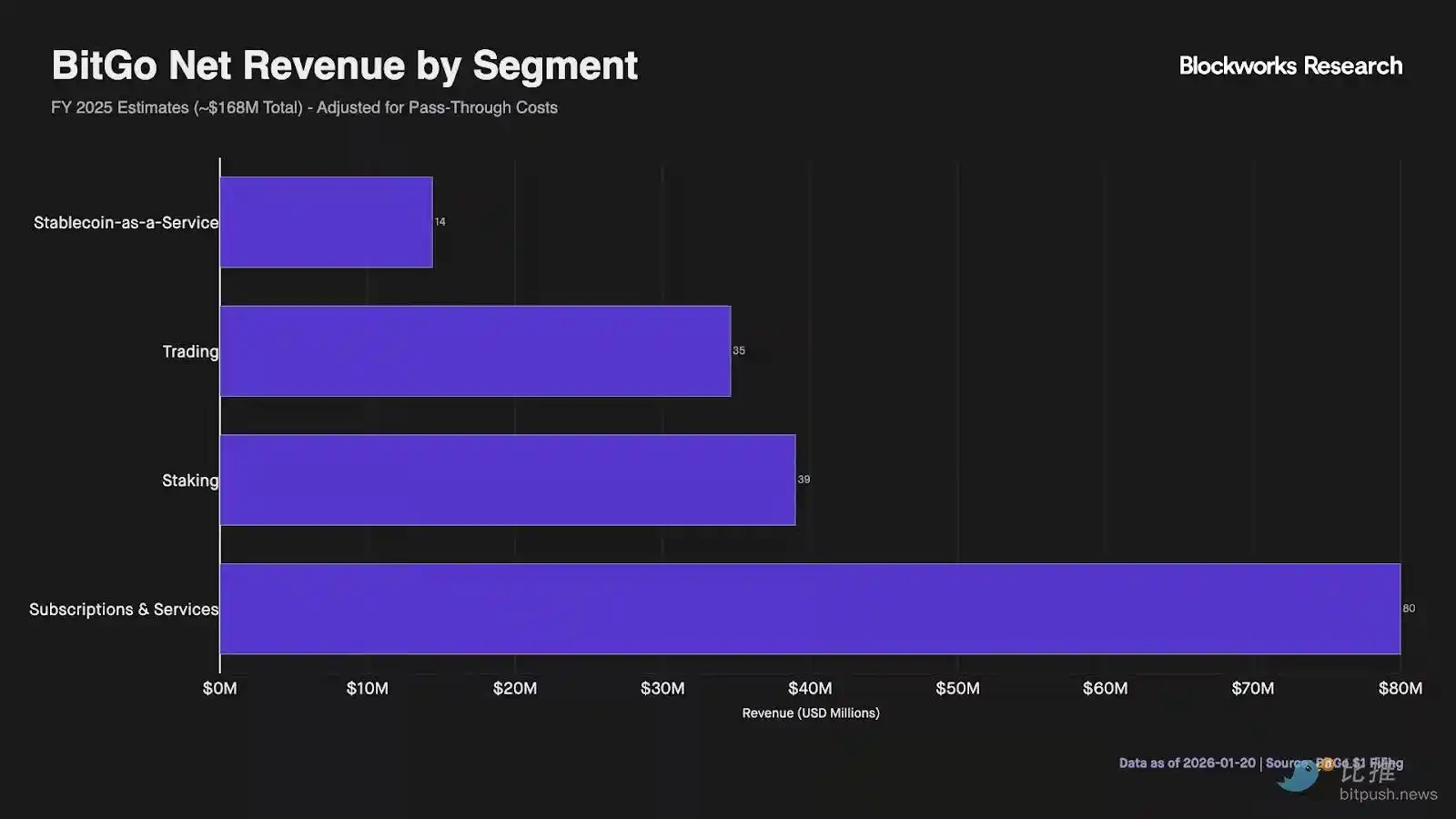

Blockworks Research のチャートデータによると、BitGo のコア経済収益(支払い手数料およびパススルー費用を除く)は、2025年会計年度に約1億9,590万米ドルになると予測されています。そのうち、サブスクリプション業務が、約8,000万米ドルの収益をもたらし、総純収益のほぼ48%を占めています。この収益は主に、BitGo が4,900社以上の機関顧客から定期的に徴収する料金から得られています。

さらに、質権業務が予想外の成長要因となりました。質権収入は最大で3,900万米ドルに達し、2位の収入源となりました。これは、BitGoが単なる「金庫」にとどまらず、管理資産を基盤として付加価値収益を提供し、資本の利用効率を大幅に向上させていることを反映しています。

取引および安定通貨のビジネスについては、総収益における取引手数料の割合は最も高いものの、調整後の純収益ではわずか3,500万米ドルにとどまっています。

新しく導入された「安定通貨即サービス(Stablecoin-as-a-Service)」は1,400万ドルの貢献を果たし、まだ始まったばかりながらもある程度の市場浸透力を示しています。

BitGo の実際のバリュエーションを正確に見るには、単に紙面上の財務指標ではなく、調整が必要です。GAAP に基づく約 160 億ドルの売上高だけで見ると、その評価額は非常に低く(売上高ベースの P/S レシオは約 0.1 倍)、見劣りします。しかし、コアビジネスではない pass-through 取引コストやステーキング報酬の分配、ステーブルコイン発行者からの支払いなどの項目を除くと、コアビジネスの持つ競争優位性(護城河)は非常に深く、それが明らかになります。

- 2025年度のコア経済収入(推定):約1,959万米ドル

- インプライドバリューマルチプル:企業価値/コア収入 ≈ 10 倍

この10倍の評価額は、小売業務を主軸とするウォレット系の同業他社と比較して高く、プレミアム部分は「資格のある受託機関(Qualified Custodian)」としての規制上の護城河を反映している。つまり、19億6,000万ドルという評価額において市場はサブスクリプション型ビジネスのプレミアムを支払うことを厭わない。低利益率の取引およびステーキング業務はあくまで加点要素に過ぎない。

VanEckの研究ディレクターであるマシュー・シーゲル氏は、市場価値が20億ドル以上あるにもかかわらず、かつて利益を出したことのない暗号通貨の大多数と比べると、BitGoの株式ははるかに現実的な資産であると指摘している。このビジネスの本質は「シャベルを売る」というものであり、市場が好調であろうと不調であろうと、機関投資家が取引を続け、ETFが運用され、資産が保管を必要とする限り、継続的に手数料を稼ぎ続けることができる。このモデルは急騰相場では一部のアルトコインほど目立たないかもしれないが、ボラティリティの高い相場や不況期においては「鉄の飯碗(不滅の収益源)」となる。

象徴的なのは、その上場方法そのものでもあります。他の暗号通貨企業のIPOとは異なり、BitGoは「ネイティブ暗号通貨」的なアプローチを採用しました。具体的には、Ondo Financeと提携し、上場初日から株式をブロックチェーン上で同期しました。

トークン化されたBTGO株式はイーサリアム、ソラナ、BNBチェーン上で流通し、グローバルな投資家はほぼ瞬時にこの新上場の金融機関にアクセスできます。今後、トークン化されたBTGO株式は担保としてDeFiの貸付プラットフォームに直接参加でき、TradFi(伝統的金融)とDeFiの間の橋渡しとなる可能性があります。

まとめ

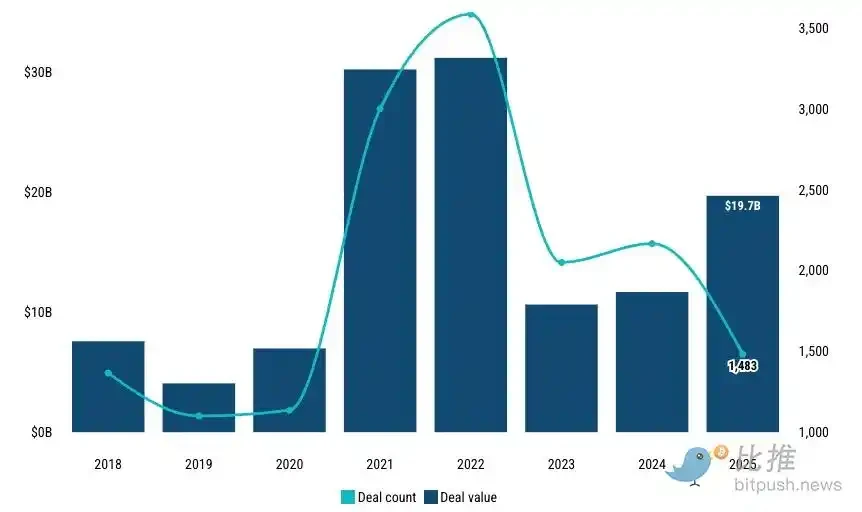

図の出典:PitchBook

昨年2025年の暗号資産向けベンチャーキャピタル(VC)の取引額は急増し、197億ドルに達しました。PwCのIPO専門家マイク・ベルリン氏は、「2025年は暗号資産の『プロフェッショナル化』を完了した年であり、2026年は流動性が完全に爆発する年になるだろう」と述べています。

Bullish、Circle、Geminiなどの先駆者が2025年に成功裏に上場を果たした後、暗号資産企業の上場は「インフラ化」と「大手化」の二重の特徴を呈するようになってきた。現在、Krakenは米証券取引委員会(SEC)に秘密裏の申請を提出しており、年間最大の暗号資産取引所としてのIPOを目指している。Consensysはモルガン・スタンレーと密接に連携しながら、イーサリアムエコシステムにおける資本市場の主導権を狙っている。また、Ledgerは自前での資産管理に対する需要が急増する中、ニューヨークの証券取引所での上場を目指している。

もちろん、市場はいまだにマクロ経済の変動から完全には解放されておらず、2025年にいくつかの企業が上場直後に株価が下落した記憶は新鮮に残っています。しかし、これはむしろ業界が成熟しつつあることを示しています。資本はもはやどの良いストーリーにも反応するのではなく、財務の健全性、コンプライアンス体制、そして持続可能なビジネスモデルに注目し始めています。