著者:律動

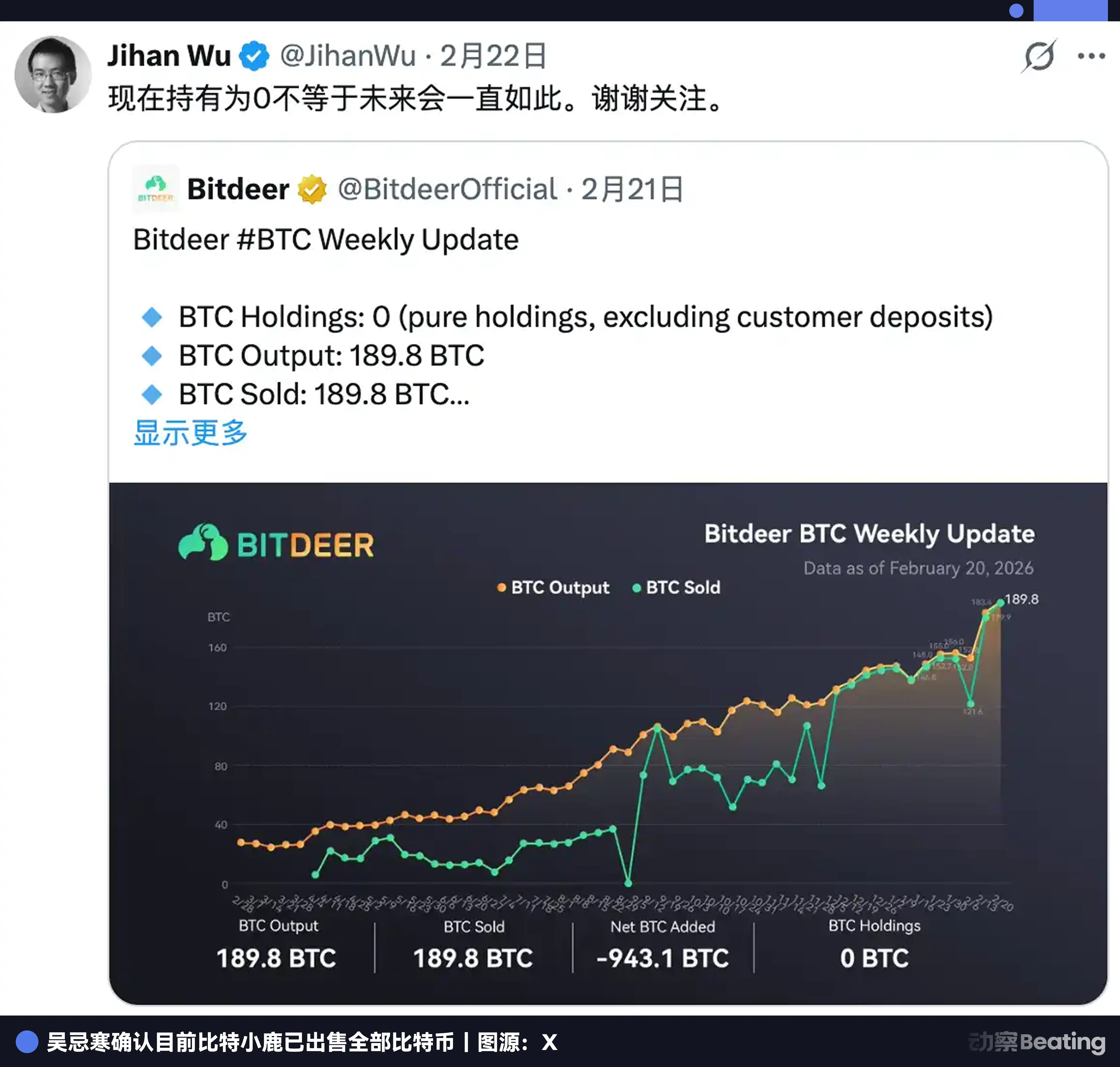

2026年2月20日、BitdeerはX上で週間生産更新を発表:当週自社採掘分189.8枚BTCを販売。在庫残高943.1枚を一括販売。

ビットコイン残高:0。

実際、ビットコインのマイニングは初日から時間差 arbitrage を実行してきた。

今日の電力と機械で、明日のビットコインを手に入れよう。ガレージは加工せず、顧客も必要なく、ブランドもいらない。今この瞬間のコストを投入し、未来の価格を賭ける。判断が正しければ、時間がお金を生んでくれる。

このロジックは十数年間運用されてきた。現在、呉忌寒が行っているのは、このロジックの目標を変更することである。

目標は暗号資産価格からAI気候下での算力需要の長期価格に変わった。手段は電力を使って暗号資産を購入するから、借金して土地を購入するに変わった。アービトラージの対象は変わったが、アービトラージの構造は変わっていない。

ビットコインを清算したのと同じ週に、ビットリトルデアは3億2500万ドルの新規債券の価格決定を完了しました。

Bitdeerの財務報告によると、2025年12月31日時点でBitdeerの帳簿上の借入金は10億ドルです。したがって、合計で約13億ドルの負債となります。

債務は本当であり、土地購入も本当だが、この激戦の結果は2029年まで明らかにならないかもしれない。

AIをやらない鉱業企業は良い企業ではない

ビットランプは2018年に設立され、当初はマイニング機器シェアリングプラットフォームとして始まった。現在は世界最大の上場マイニング企業の一つであり、自社採掘算力は63.2 EH/sで、これは上場マイニング企業中最も高い算力であり、ビットコインネットワーク全体の算力の約6%を占めている。

しかし今や、呉忌寒は算力の販売をやめ、電力に注力したいと考えている。

ビットランプの財務諸表を分析すると、2026年初頭時点で、ビットランプのグローバル電力パイプラインの総規模は3002MWであり、そのうち1658MWが稼働中、1344MWが建設中または計画中である。マイクロソフトやグーグルの単一の超大型データセンターの規模は通常100〜300MWである。

つまり、3002MWは、10〜30のGoogle超大型データセンターの電力需要を1社に凝縮した規模です。したがって、BitDeerのパイプラインは、紙面上では非常に魅力的です。

13億ドルの債務の主な用途は、AIデータセンターの転換に備えて、世界中に電力土地資産を確保することです。

最初はテキサス州ロックデールの563MW(うち179MWは拡張分)で、稼働中であり、主にマイニングを目的としています。これは従来の事業であり、キャッシュフローが安定しています。

次に、オハイオ州クラリントンの570MW施設は、30年間の賃貸契約を結び、電力契約も完了しており、当初2027年第二四半期の完成を予定しており、HPC/AIコアステーションとして位置づけられています。これはAI変革計画全体の中心であり、現在最大のリスクでもあります。これについては後ほど詳しく説明します。

次に、ノルウェーのTydalにある175MWの鉱山がAIデータセンターに転換され、2026年末までに完了し、164MWの有効IT負荷を提供する予定です。水力資源を利用しており、エネルギーコストが競争力があります。新設に比べて改修コストははるかに低く、現在最も進捗が早く、リスクが最小の選択肢です。

土地、電力、データセンター——この3つはAI業界で「最もコピーが難しい資産」と呼ばれている。ビットリトルデアは10年にわたる鉱山運営を通じてこれらを蓄積してきた。

あまり注目されていないが、SEALMINERについて言及する価値がある。比特小鹿はデータセンターの建設だけでなく、自社開発のマイニングチップにも取り組んでいる。SEALシリーズは第3世代まで進化し、SEAL03の効率は9.7ジュール/THで、2025年9月に量産予定のA3 Proは世界トップクラスの性能を実現している。SEAL04は5ジュール/THを目標としており、この数値を達成すれば、現在市場で量産されているすべてのマイニングマシンを上回る。自社開発チップの粗利益率は40%を超え、マイニングそのものよりもはるかに高い。

彼は、ビットアンチントでかつて行ったこと——他人のシャベルを購入することから、自らシャベルを製造すること——を再現している。

二、どれだけ借入し、AIがどれだけの収益をもたらすか

AIの開発のために、2025年末までにBitdeerの帳簿上の借入金は10億ドルを超えた。2026年2月に新たに3.25億ドルの債務を追加し、総債務規模は13億ドルを超えた。

2年未満で複数のラウンドの資金調達。2024年5月、Tetherが1億ドルを出資し、第二位の株主となり、追加で5,000万ドルを投資するための warrants を付与された。3か月後、最初の転換社債1億5,000万ドルが実行され、年利は8.5%。同年11月には2番目の3億6,000万ドルが実行され、金利は5.25%に引き下げられた。

2025年11月、4億ドルの転換社債と1億4840万ドルの株式増資のセットが実行された。2026年2月、さらに3億2500万ドルの転換社債と4350万ドルの株式増資が実行され、そのうち1億3500万ドルを用いて2029年満期の最古の社債を買い戻し、返済期限を2032年に延長した。

合計で14億ドル以上。資金はマイニング機器、データセンター、AIインフラに流れ、加えてロールオーバーによる債務の展期が行われている。

しかし、毎回の債券発行時に、BitDeerの株価は10%から17%下落しています。これはすでに市場の固定された条件反射となっています。しかし幸いにも、毎回会社は資金を調達できています。

借款構造の核心は転換社債である。この2032年新発債の初期転換価格は約9.93ドルで、同時の株式発行価格7.94ドルに対して25%のプレミアムが付いている。株価がその水準まで上昇すれば、債券保有者は現金ではなく株式に転換する。企業は実質的に返済を必要とせず、株価の上昇だけで済む。

転換社債のロジックは、自社株価が上昇することを期待するものである。これは、AIというナラティブが市場で受け入れられるかどうかという賭けでもある。年利5%、本金13億ドルを基に計算すると、年間の利息支出は6500万ドルを超える。一方、2025年通年のAI/HPCクラウド収益は、その利息の半年分のわずかな一部にも満たない。

現在のこの利子は、継続的な債券発行に頼ってのみ滚転している。圧力が大きくないとは言えない。

このような大規模な投資を行うということは、より客観的な収益を見込んでいるから无疑である。では、BitdeerではAIがどれほどの収益をもたらすのか見てみよう。

AI事業は現在、年間1000万ドルを稼いでおり、総売上高の2%未満を占めている。時価総額が約20億ドルの企業にとって、この数字はほぼ無視できるレベルである。

もちろん、これが最終局面ではありません。

ビット小鹿のGPUは3か月で584台から1792台へと3倍に増加した。利用率は87%から41%に低下した。これは、機械の設置が速すぎたためで、B200/GB200はまだ顧客テスト段階であり、収益化は開始されていない。電力は既に引いてあり、機械の設置が進行中であり、分母が急増しているが、収入が追いついていない。

天井はどのくらい高いですか?

ロス/MKMの推計によると、HPC容量が全面的に実装され、年間収益の可能性は8億5千万ドル。経営陣はより積極的で、200MWをすべてAIクラウドに投入した場合、年間収益は20億ドルを超え、2025年の年間マイニング収益の3倍となる。

ただし、これらの数字には以下の3つの前提が付いています:建設が予定通り完了すること、ハイパースケーラー級の長期契約を獲得すること、GPUをフル稼働させること。

三つの条件のうち、現在どれも実現されていません。

これがビットリョウが戦っている戦いだ:マイニングでAIを育て、AIが空想を描いているが、その空想が現実になるかどうかは、今後2〜3年の実行次第だ。

三、難題は、時間枠がどれほど狭いかにある

13億ドルの社債は、危険に聞こえる。しかし、BitDeerの債務構造は、表面よりも安定しているように設計されている。

高レバレッジ企業は、通常、債務が一斉に満期となり、現金が不足し、強制的に損切りするという同じ理由で倒産する。

ビットリトルデアは、3つの転換社債の満期日をそれぞれ2029年、2031年、2032年に設定しました。

ある意味、意図的に設けられたバッファーである。第一期が満期を迎える頃には、Tydal と Clarington は理論上すでに実現しているはずだ。第二期が満期を迎える頃には、AI収益はすでに声を上げているはずだ。第三期が満期を迎える頃には、この会社が本当に何者なのかは、市場が判断するだろう。この三つの節目が、三回の再交渉の機会となる。

しかし、転換社債が時間を与えたとしても、ウォールストリートはそれに応じてはいない。キーフ・ブルイエットは目標株価を26.5ドルから14ドルに引き下げた。現在の株価は約8ドルだ。市場が示すシグナルは現実的だ:変革の物語には、収入の実績が必要だ。

しかし、このすべての圧力は、呉忌寒に最も必要で、最も厳しいもの——時間——を与えた。

スムーズな道筋は、このような流れになる可能性がある:2026年末、Tydalの改修が完了し、ノルウェーの164MW水力データセンターが稼働開始、欧州顧客との契約収益が流入し始める。2027年、Claringtonの訴訟で勝訴し、オハイオ州の570MWプロジェクトが正式に着工、米国の大手顧客が続々と参入。2028年から2029年にかけて、2つのコア資産がフル稼働し、収益が10億ドル規模へと拡大。アナリストたちは、Bitdeerを鉱業企業の割引評価からAIインフラへのプレミアム評価へと再評価する。2029年に最初の社債が満期を迎え、債権者は株価を見て、現金ではなく株式に交換する可能性が高い。

このすべての激戦で、呉忌寒は必ず時間に合わせなければならない。

次に、クラリントンです。

オハイオ州の同じ工業団地には、American Heavy Plate Solutionsという名前の鋼鉄製造会社があり、2018年に9.9エーカーの土地を30年間賃貸した。同社はBitdeerを訴え、AIデータセンターの建設が電力、道路、鉄道、通信回線を共有することを妨げ、制限条項に違反すると主張している。同社は、Bitdeerが工事を開始しないよう、裁判所に永久差止命令を下すよう求めている。

Claringtonは、建設中のパイプラインの42%を保有しています。詰まれば、全体のタイムラインが書き直される必要があります。

したがって、ビットロードの現在の最大の単一リスクは債務でも株価でもなく、一つの鉄鋼工場である。

マイニング側も息をつく暇がない。2026年2月、ビットコインネットワークの難易度は14.7%急騰し、2021年5月以来最大の単一回の上昇となった。同じ電力で採掘できるコインが減った。Q4の粗利益率は、1年前の7.4%から4.7%に低下した。マイニングという足は、ゆっくりと細くなっている。

最悪のシナリオは明確だ:Claringtonの訴訟が2年間引きずられ、工事が停止;Tydalが延期され、GPU利用率は41%のまま低迷;2029年に最初の債券が満期となり、現金残高が不足し、再調達を余儀なくされ、株式がさらに希薄化し、転換条件はますます達成しづらくなる。

二つの道は、どちらも実際に存在する。

四、ビットコインをすべて売却した後、どうしますか?

マイニング業界には伝統がある:コインを買い溜めることは信仰であり、ビットコインの長期的価値への裏付けである。

MARAは53,250枚のBTCを保有し、Riotは18,000枚を保有、Strategyは71万枚を保有しています。より多く保有すれば、市場はあなたの信念をより強く信じます。

ビットランプは現在ゼロです。

公式の説明では、币を売却するのは土地購入への流動性を提供するためである。これは間違っていない。同業他社も同じ方向に向かっており、RiotはAI拡張のために2億ドルのビットコインを売却し、Bitfarmsは「ビットコイン企業」としての位置づけを捨てつつあり、MARAもHPCに取り組んでいる。

しかし、それよりも根本的なものがあります。

マイニング業界は、初日から同じことを賭けてきた:将来の何かが、今日のコストよりも高くなるということ。10年前は、暗号資産の価格が上昇すると賭けた。現在は、電力需要が爆発的に増加すると賭けている。

対象が変わったが、時間仲裁のロジックは変わらない。

呉忌寒が実際に購入したのは、「誰が勝っても電気代を私に支払う」という立場だった。

競技レーンに賭けず、その入口だけを抑える。アマゾンはどのインターネット企業が勝つかには賭けず、ただすべての人にサーバーをレンタルした。AT&Tはあなたが何を話すかには関心なく、ただ電話したかどうかを管理する。

製品を売ることからサービスを売ることへ、そして家賃を徴収することへ、産業の進化の方向は常にこの一筋だけである。

ただ、あなたが自ら歩み寄るか、それとも誰かに押されるかの違いだけだ。

呉忌寒は十数億ドルでこの機会を手に入れた。彼はAIの資金を待ち、債務の返済速度に追いつこうとしている。