著者:Coingecko

編集:Felix、PANews

2025年末の混乱を経た後、ビットコインは2026年初頭も不安定な下落を続けました。一方で、地政学的およびマクロ経済的な出来事が、金、銀、そして最近の原油価格の上昇を後押ししました。暗号資産が資産クラスとして主流に受け入れられ続ける中、多くのウォールストリートの投資家たちは、初めての暗号市場の減速期を経験している可能性があります。Coingeckoは、2026年の始まりに、暗号資産が他の従来の資産クラスと比較してどのように振る舞ったかを検討しました。

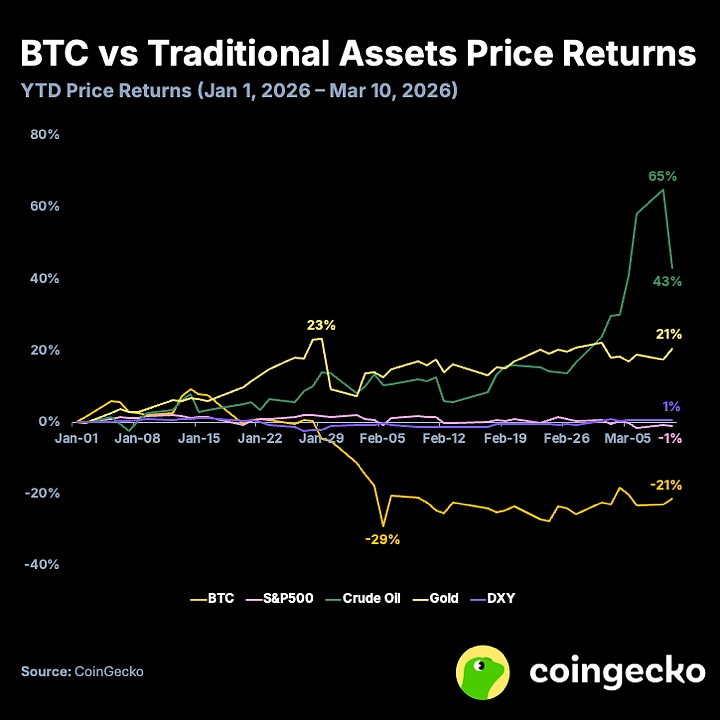

イラン戦争の勃発により、2026年には原油価格が他のすべての資産クラスを上回る速さで急騰した。

2026年初以来、中東の緊張状態の悪化と主要市場での供給不足の影響により、原油価格は緩やかに上昇してきました。しかし、米国とイスラエルが2月28日にイランに対して最新の攻撃を仕掛けたことで、状況は頂点に達しました。原油価格は取引中に一時119.48ドルまで上昇し、年初の価格57.41ドルを大きく上回りました。

一方で、ビットコインの価格は2026年にも引き続き下落し、これまでで最もパフォーマンスが悪かった資産クラスとなった。しかし、3月初め以来、ビットコインは2月初頭に62,800ドルまで下落した後、65,000~75,000ドルの範囲で支えを見つけたように見える。米国现货ビットコインETFは2月下旬以降、強力な資金流入を記録(2月20日以降で純流入19億ドル、ただし年初以来では8.289億ドルの流出)、Strategyは一貫した買い戦略を継続し、年初以来56億ドルを投入している。

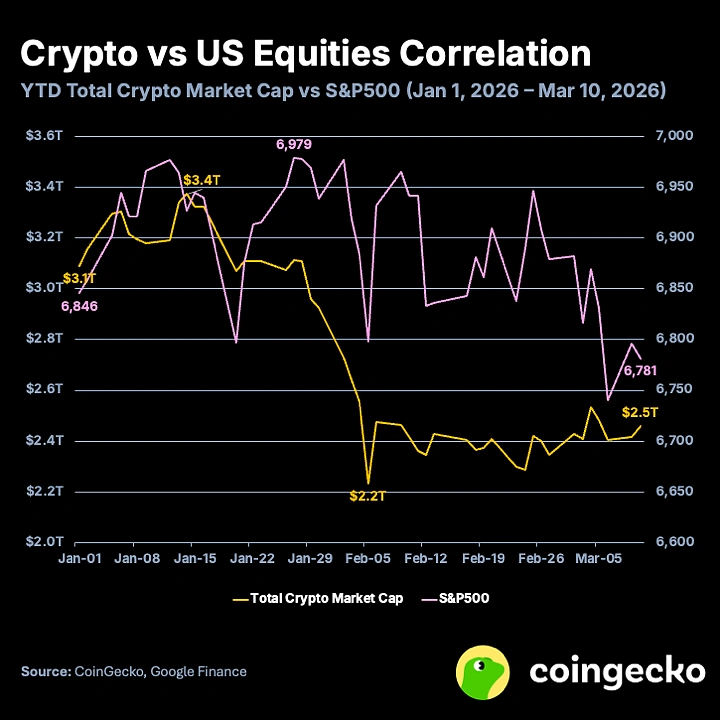

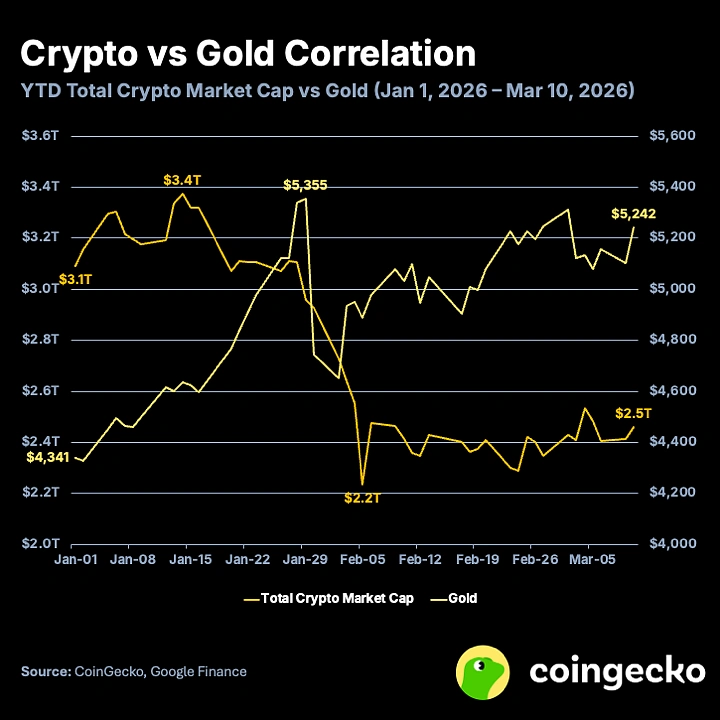

2026年以降、暗号資産はS&P 500および金と中程度の相関しか示しておらず、資産クラスがようやく「デカップリング」を開始している兆候かもしれません。

年初以来、暗号資産の総市場規模とS&P 500指数との相関係数は0.49で、中程度の正の相関が見られる。これは2025年と同様の水準(年間相関係数0.46)である。一方、年初以来の暗号資産と金との相関は-0.69となり、中程度の負の相関を示している。2025年の暗号資産と金との相関は0.19にとどまり、弱い相関または無相関であった。総合的に見ると、暗号資産は、長年にわたり純粋なリスク資産と見なされてきた固定観念から脱却しつつあり、米国株式市場から分離しつつある。

2026年において、S&P 500指数を代表とする米国株式市場も大きな抵抗に直面している。AI分野への投資は拡大し、経済および業績データは全体的に堅調であるにもかかわらず、同指数は年初以来実質的に低下している。地政学的緊張が明らかに影響を及ぼしているが、AIが将来の経済および労働力に与える影響に関する継続的な不確実性も「SaaSの終焉」を引き起こしている。年初以来、上場ソフトウェアおよびSaaS企業の時価総額は1.3兆〜1.5兆ドルが消滅し、それに伴い先物PERや収益倍率が大幅に低下した。

また、ゴールドは2024年以降の強勢を継続し、今年の年初以来の上昇率は20%を超えています。ゴールドは通常、安定した価値保存手段および回避資産と見なされていますが、価格の急騰により、現在はより高いボラティリティを示しています。継続的な地政学的およびマクロ経済的な圧力が、個人投資家と主権国家の買いを後押ししています。

関連記事:BTCオプションインサイト:なぜ3月20日がボラティリティの転換点なのか?

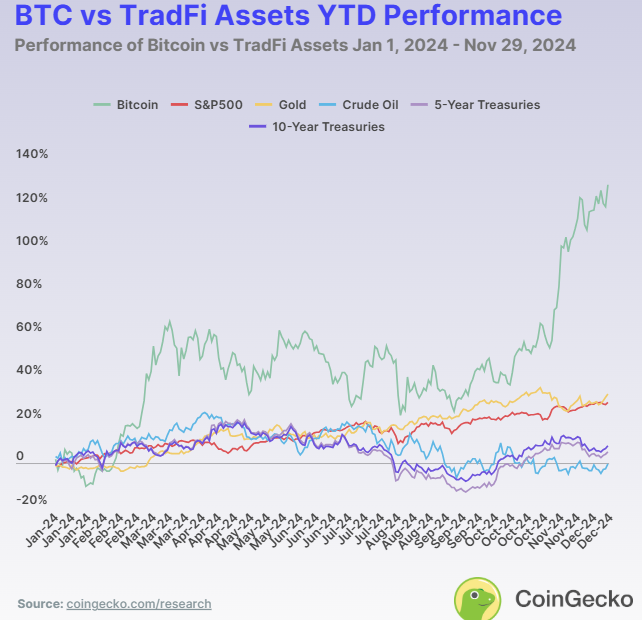

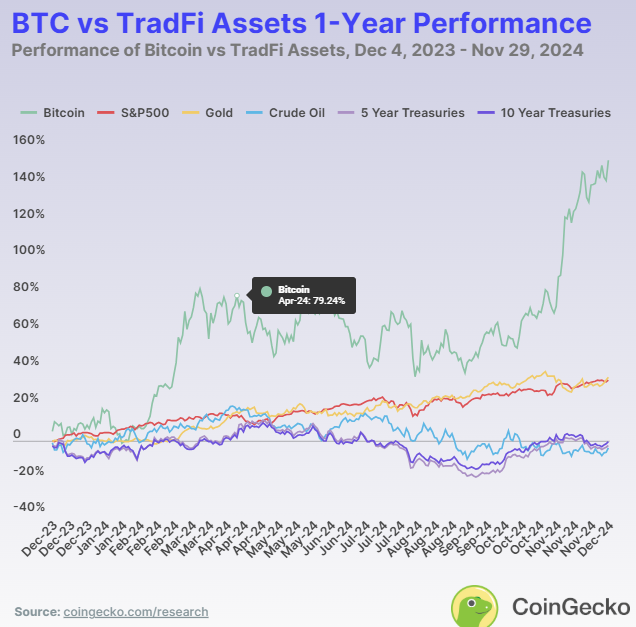

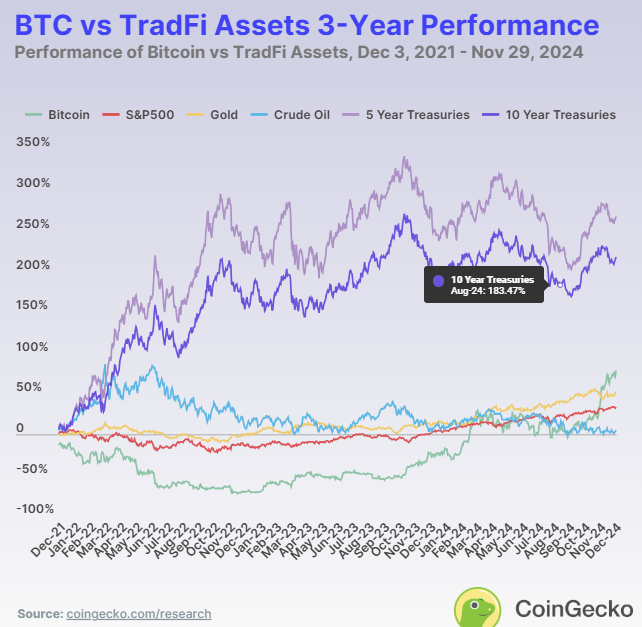

2026年のパフォーマンスは2024年と大きく異なります。参考までに、以下に2024年のビットコインおよびその他の資産クラスのパフォーマンスを示します(2024年12月公開)。

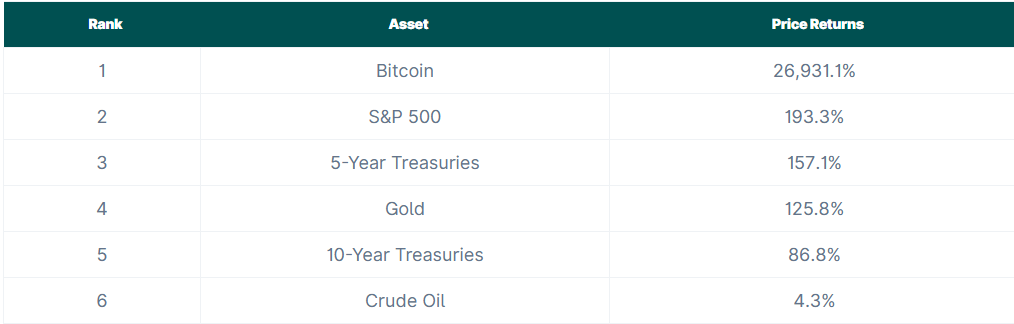

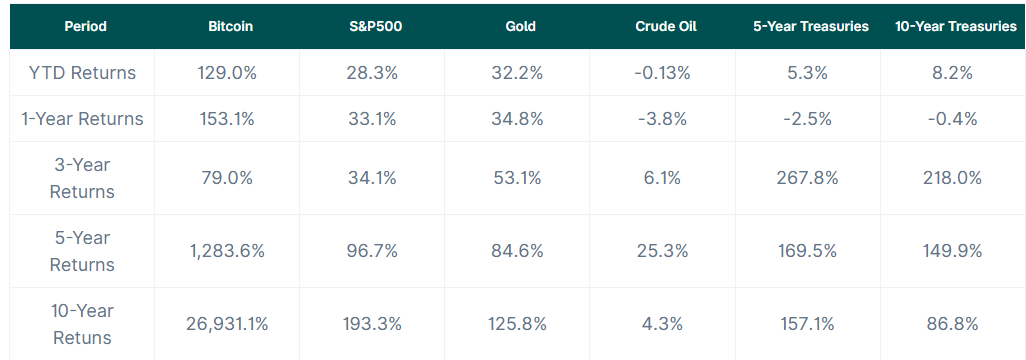

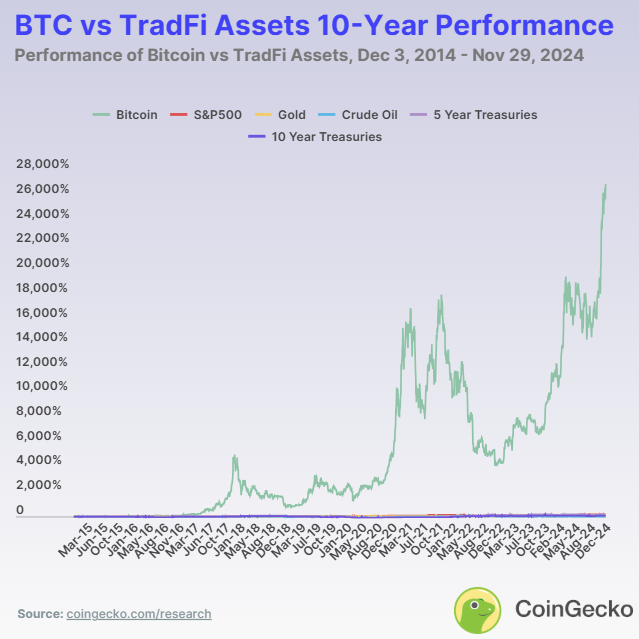

「魔法インターネットマネー」と称されるビットコインは、株式、商品、債券などの伝統的資産と並ぶ合法的な投資資産となった可能性がある。10年間のリターンを見ると、ビットコインは26,931.1%の収益率を記録し、驚異的である。2014年に100ドルを投資したとすると、今日では26,931.1ドルの価値になっている。これらの数字は驚異的だが、短期的および長期的に他の資産と比較したパフォーマンスを検討することも同様に重要である。

年初至今、1年、3年、5年、10年の期間で、どの資産が最も優れたパフォーマンスを示しましたか?

異なる時間枠でのパフォーマンスは、各資産の強みと弱みを明らかにしています。2024年において、ビットコインは129.0%のリターンで最も優れた資産でした。ゴールドは年初以来32.2%のリターンを記録し、伝統的な価値保存手段としての信頼性を示しました。S&P 500指数は28.3%のリターンで堅調な動きを維持しています。一方、原油価格は-0.13%のリターンで下落し、米国債は控えめなリターンを提供しました。5年物は5.3%、10年物はやや高い8.2%でした。

1年間の視点で、ビットコインのパフォーマンスは他の資産を上回り、リターンは153.1%でした。ゴールドのリターンは34.8%、S&P 500は33.1%でした。この3つの資産クラスの堅調なパフォーマンスは、過去1年間の市場の安定性を示しています。一方、国債は経済の変化に敏感で、5年物と10年物の債券のリターンはそれぞれ-4.3%と-2.6%でした。これらの数値は、債券が金利や財政政策にどのように反応するかを明らかにしています。

3年間の期間において、市場のパフォーマンス構造は変化し、経済の安定性がより重要視される中、債券のパフォーマンスが好まれています。その中で、米国国債がリードし、5年物の利回りは267.8%、10年物は218%と続きます。ビットコインも同期間で79%の利回りを記録し、金は53.1%の安定した利回りで2位となり、市場の不確実性の中で一定の安全策を提供しました。原油は同期間で唯一、他の資産よりもパフォーマンスが劣り、利回りは6.1%にとどまりました。

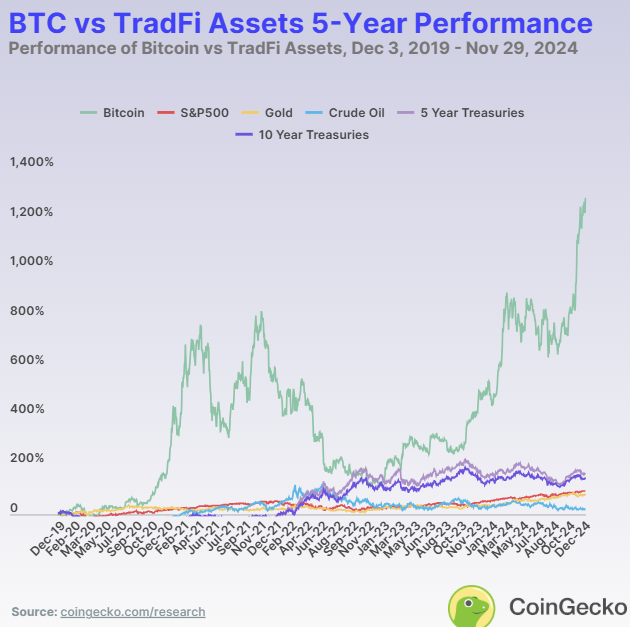

五年間のデータによると、ビットコインのパフォーマンスが最も強く、収益率は1283.6%でした。S&P 500指数と金は安定し、それぞれ収益率は96.7%と84.6%でした。米国債も優れたパフォーマンスを示し、五年物の収益率は157.1%、十年物の収益率は149.9%でした。原油価格はわずか25.3%の上昇にとどまり、長期投資としての魅力は相対的に低いです。この期間のデータは、ビットコインが中期投資において大きな潜在的リターンを有している一方で、株式と金の着実な成長がそれをバランスさせていることを示しています。

十年にわたる期間で見ると、ビットコインの成長率は26,931.1%に達し、他のどの資産も及ばないことで、早期投資家に対する巨大な投資可能性を示しています。他の資産のリターンはビットコインに比べてはるかに低いものの、依然として安定した収益をもたらしています。例えば、S&P 500指数のリターンは193.3%、金のリターンは125.8%です。米国債も価値を維持しており、5年物米国債のリターンは157.1%、10年物米国債のリターンは86.8%です。一方、原油のリターンはわずか4.3%で、他の資産に比べてはるかに低い成績です。

この10年の観察によると、ビットコインは最終的な高成長資産であり、ゴールド、債券、株式はリスク回避型投資家にとってより安全でリターンが低い代替選択肢となっている。しかし、当時ビットコインはまだ比較的新しい資産であり、その時価総額は他の資産よりもはるかに小さかった。正是由于其较小的基数,才使其能够以更快的速度增长。

過去10年でビットコインのボラティリティは大きかったですか?

過去10年間、ビットコインの大幅な上昇は顕著なボラティリティを伴ってきました。ビットコインの価格は最低で172.15ドルまで下落し、最高で103,679ドルまで上昇しました。以下のグラフは、ビットコインのサイクルを明確に示しており、これらのサイクルは4年ごとにハーフィング後に発生するという偶然があります。この10年間で、ビットコインは2017-2018年と2020-2021年の2つの「牛市」サイクルを経験し、現在そのうちの1つの牛市サイクルにあります。サイクルの終盤では、ビットコインの価格はピークの70%以下に急落することが多く、これがビットコインの高いボラティリティを生んでいます。このような極端なボラティリティは、高リスク・高リターンの特性を浮き彫りにし、成長を求める投資家にとって非常に魅力的ですが、安定性を求める投資家にとっては課題となります。

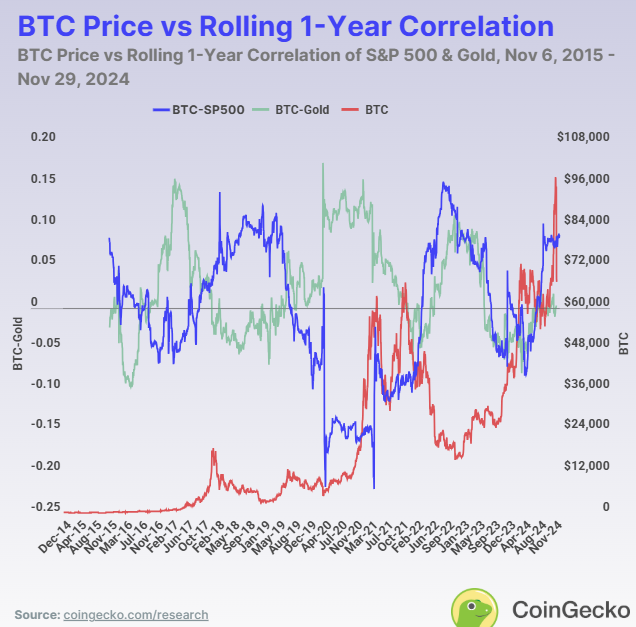

ビットコインのパフォーマンスは他の資産と関連していますか?

ボラティリティに加え、ビットコインがS&P 500指数やゴールドなどの他の主要資産とどのように関連しているかを調べることで、その独自の行動をさらに明らかにすることができます。相関分析は、ビットコインが従来の市場とどのように連動したり、乖離したりしているかを示しています:

ビットコインとS&P 500指数

過去数年間、ビットコインはS&P 500指数(青線)との相関性が不安定で、2018年までは通常ゼロに近かった。この低相関性は、当時ビットコインの動きが株式市場からほぼ独立していたことを示している。しかし、2020年以降、この相関性は強まり、コロナウイルスパンデミックなどの大きな経済イベントの際、ビットコインと株式の価格動向がより一致するようになった。価格相関性の上昇は、ビットコインが2018年、2020年、および2024年に上昇した時期と一致している。

ビットコインとゴールド

金において、ビットコインの相関性はS&P 500との相関性と逆の関係にある。これは、両者が代替投資と見なされているが、ビットコインと金(緑線)は通常、互いに独立して変動することを示している。さらに、相関性はビットコイン価格と逆方向に変動する。価格が上昇すると相関性は低下し、その逆も同様である。これは、ビットコインのパフォーマンスが悪化した際、投資家が金への投資にシフトする傾向があることを示している。しかし、マクロ経済イベント期間中には、両資産が類似した市場状況に反応するため、相関性は一時的に急騰することがある。それでもなお、ビットコインは「デジタルゴールド」としての地位を完全には確立していない。

ビットコインと従来の資産の10年間の価格リターンの比較は以下の通りです: