ビットコインは現在、NVIDIAよりも変動が小さく、これはあなたのリスク計算を完全に変える統計的異常です

原文著者:ジノ・マトス、CryptoSlate

翻訳:ソーシェ、フォレスサイト・ニュース

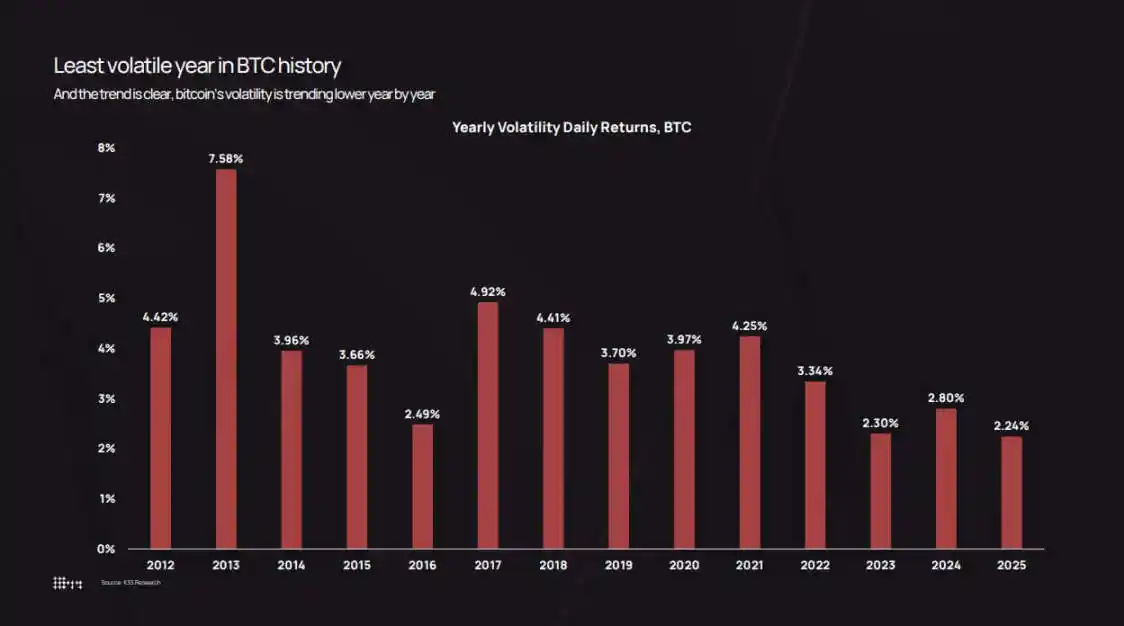

ビットコインは2025年を終える頃、実際の日次ボラティリティが2.24%まで低下し、この資産の記録上、最低の年次データを記録した。

K33 Research のボラティリティチャートによると、2012 年当時のビットコインの日次ボラティリティは 7.58% でした。データは、ビットコインのボラティリティが各サイクルごとに徐々に低下していることを示しています。2022 年では 3.34%、2024 年では 2.80%、そして 2025 年には 2.24% まで低下しています。

しかし、市場の感覚と実際のデータにはずれがありました。2025年10月、ビットコインの価格は12万6000ドルから8万500ドルまで急落し、その過程は非常に不安を伴いました。さらに10月10日には関税政策の影響で、1日だけで190億ドル相当のレバレッジ付きロングポジションが決済される事態となりました。

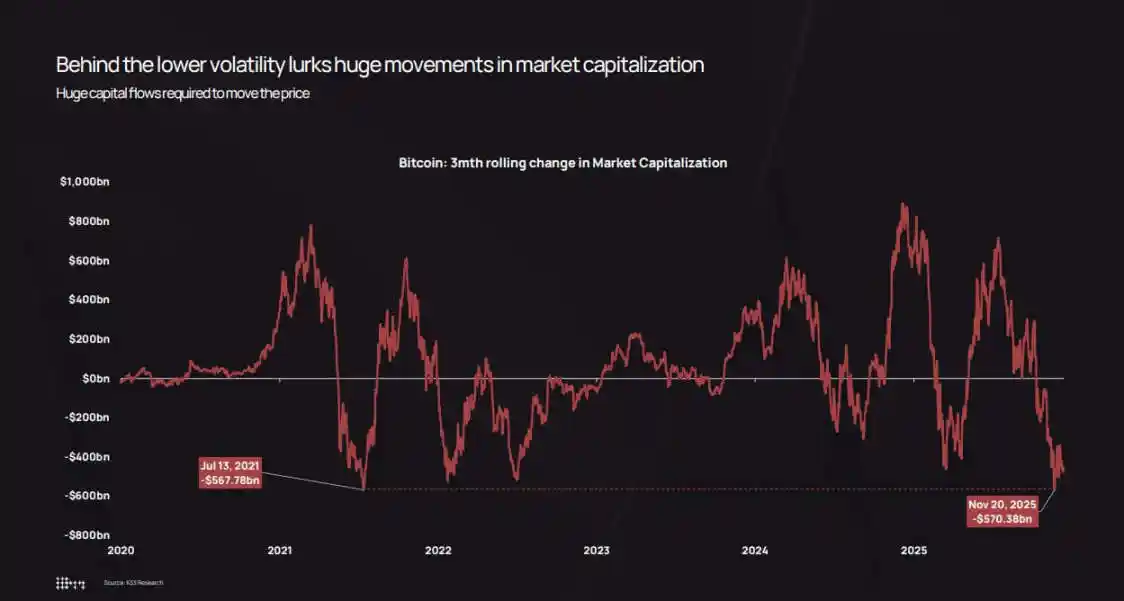

矛盾なのは、伝統的な基準で測ればビットコインのボラティリティは確かに低下している一方で、前回のサイクルと比べて資金流入の規模が大きく、価格の絶対的な変動幅も大きくなっているということです。

低ボラティリティは「市場が沈静化している」という意味ではなく、市場が十分成熟し、機関投資家レベルの資金の流入流出を吸収できるようになったことを示しています。また、初期段階のサイクルで見られたような「連鎖反応」を伴うフィードバックループが再現されないことも意味します。

現在、ETF(上場投資信託)、企業の資産保管庫および規制下の受託機関は市場流動性の「安定剤」となっており、長期投資家は引き続きこれらのインフラに資産を再配分し続けています。

結果として、ビットコインの日々の利益はより安定しているが、時価総額の変動は依然として数千億ドルに上っている。これは2018年や2021年であれば、80%の暴落を引き起こすに充分な変動幅である。

K33 Research のデータによると、ビットコインの年間ボラティリティは、2013 年のピーク時の 7.58% から、2025 年には歴史的な低水準の 2.24% まで低下した。

ボラティリティは継続的に低下しています。

K33の年次ボラティリティデータは、この転換過程を記録している。

2013年において、ビットコインの日次リターン平均は7.58%であり、当時の注文簿の薄さや投機的熱狂の市場状況を反映していた。2017年にはこの数値は4.81%に低下し、2020年には3.98%、2021年のパンデミックによるブルマーケットではわずかに4.13%に回復した。2022年には、Lunaプロジェクト、Three Arrows Capital、FTX取引所が立て続けに破綻し、ボラティリティは3.34%に上昇した。

その後、ボラティリティは継続的に低下し、2023年は2.94%、2024年は2.80%、そして2025年には2.24%まで低下しました。

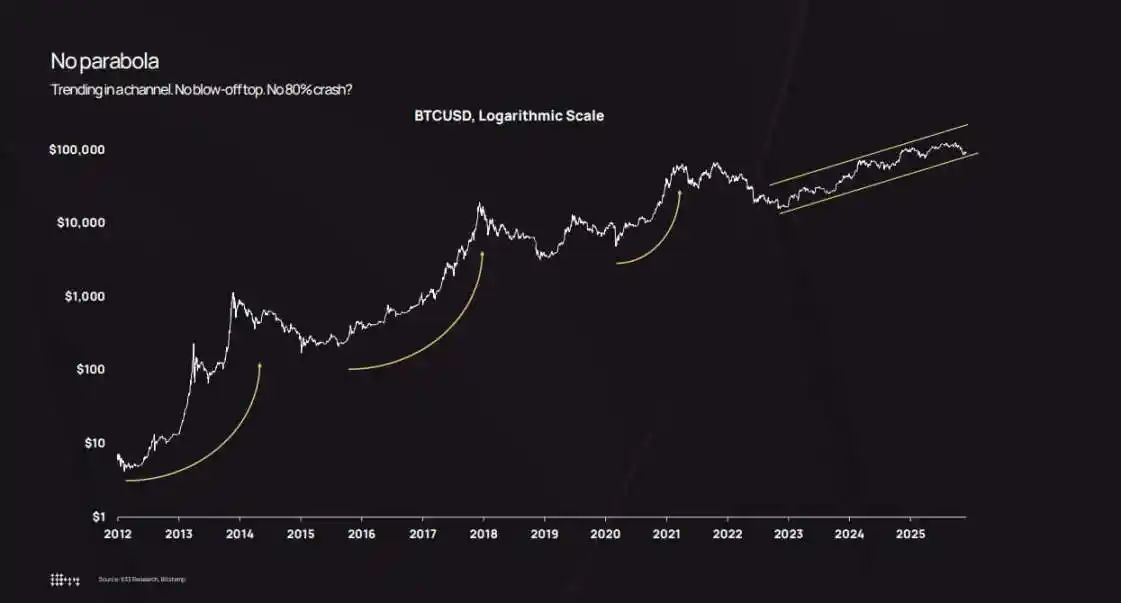

対数スケールの価格チャートはこのトレンドをさらに裏付けています。2022年から2025年にかけて、ビットコインは「急騰後に急落する」という極端な動きを示さず、上昇チャネル内で着実に価格を上げ続けています。

期間中、多少なりかの調整もあったが、2024年8月に価格が5万ドルを下回り、2025年10月には8万500ドルまで下落したものの、「急激な暴騰後にシステム的な崩壊が起きる」という状況には至らなかった。

分析によると、2025年10月に発生した約36%の下落は、ビットコインの歴史的な調整幅の通常範囲内にある。違いは、過去の36%の調整は、ボラティリティ7%の高水準ゾーンの終わりに発生していたのに対し、今回はボラティリティ2.2%の低水準ゾーンで発生している点にある。

これは「認知の差」を生み出しました。6週間で36%下落しても、直感的にはまだ急激に感じられます。しかし、初期のサイクル(当時は1日10%の変動が当たり前でした)と比較すると、2025年の市場の変動はすでに穏やかだと言えます。

資産運用会社のBitwiseは、ビットコインの実質ボラティリティがNVIDIAを下回ったと指摘し、この変化により、ビットコインは「純粋な投機的ツール」から「ハイベータマクロ資産」としての位置付けに再定義されていると述べました。

ビットコインの対数価格チャートによると、2022年以降、価格は上昇チャネル内で徐々に上昇しており、かつてのサイクルで見られたような急激な暴騰とその後80%の暴落を避けています。

時価総額の拡大、機関投資家の参入、資産の再編成

K33の主張する主な見解によれば、実際のボラティリティ(変動率)の低下は、資金の流入が減少したためではなく、現在では価格変動を引き起こすために以前よりはるかに大きな資金量が必要となっているためである。

同機関が作成した「ビットコインの時価総額の3か月間の変動図」によると、低ボラティリティの期間であっても時価総額は数千億ドル規模の変動を示している。

2025年10月から11月にかけての下落で、ビットコインの時価総額は約5700億ドル減少し、これは2021年7月の5680億ドルの下落規模とほぼ同等となった。

変化しているのは、変動幅そのものではなく、市場がこれらの変動を受け止める「深さ」です。

2025年11月、ビットコインの時価総額は3か月で5700億ドル変動し、低ボラティリティにもかかわらず、2021年7月の5680億ドルの低下と同等の水準となった。

ボラティリティ低下を後押しする主な構造的要因は3つあります。

最初はETFと機関の「吸収資金」の役割ですK33の統計によると、2025年にはETFが約16万BTC分のビットコインを純粋購入した(これは2024年の63万BTC以上と比べて減少しているが、依然として規模は大きい)。ETFと企業の財務資金を合わせると、約65万BTC分のビットコインを増持しており、これは流通供給量の3%以上に上る。これらの資金は、「プログラムによる再バランス」を通じて市場に流入しており、小口投資家(リテール)のFOMO(見逃せないという不安)感情に駆られたものではない。

K33は特に指摘しているが、ビットコインの価格が約30%下落しても、ETFの保有量はたったの1桁台の%低下にとどまり、パニック売りや強制決済は発生しなかった。

次に、企業財務と構造的発行があります。2025年時点での企業財庫によるビットコインの累積保有量は約47万3,000枚(後半の増加ペースはやや鈍化)。新たな需要は、現金による直接購入よりも、優先株や転換社債の発行を通じて生じることが多くなっている。これは財務チームが、トレーダーのように短期的な市場トレンドを追うのではなく、四半期ごとに資本構造戦略を実行しているためである。

3つ目は、資産が初期保有者からより広範な層に再分配されることです。K33の「資産保有期間分析」によると、2023年初頭から2年以上取引されていないビットコインが着実に「アクティブ化」が始まっている。過去2年間で、約160万枚の長期保有ビットコインが流通に復帰した。

2024年および2025年は、「眠っている資産」を活性化する規模が最も大きくなる2年間です。報告書では、2025年7月にGalaxy Digitalが8万ビットコインを売却し、フィデリティ(Fidelity)が2万400ビットコインを売却したと述べられています。

これらの売り压は、ETFや企業の資金庫、および規制上の受託機関が数か月かけて徐々にポジションを構築するという「構造的需要」と一致している。

この再配分は極めて重要です。ビットコインの初期保有者は10万~100万ドルの範囲でビットコインを購入しており、資産は少数のウォレットに集中しています。彼らがビットコインを売却すると、その資産はETFの株主や企業のバランスシート、そして多様なポートフォリオの一環として小口で購入する高所得層の顧客に流れることになります。

最終的な結果として、ビットコインの保有集中度が低下し、注文簿の厚みが増し、「連鎖的フィードバックループ」が弱体化しています。早期のサイクルにおいては、流動性が薄い市場で1万BTCの売却が発生すれば、価格が5〜10%下落し、ストップロスや決済が連鎖的に発生する可能性がありました。しかし2025年には、このような売却に対して複数の機関投資家が買い注文を引き受めるようになり、場合によっては価格が2〜3%上昇する可能性すら出てきます。フィードバックループが弱まり、日次ボラティリティも低下しています。

ポートフォリオ構築、レバレッジショックと「パラボリック・サイクル」の終焉

実際のボラティリティが低下し、機関投資家が「ビットコイン保有規模」を計算する論理を変えた。

現代ポートフォリオ理論では、資産配分のウェイトは「リスク貢献度」に基づくべきであり、「収益性の可能性」に基づくべきではないとされています。例えば、ビットコインの構成比がどちらも4%であっても、日次ボラティリティが7%の場合は、ボラティリティが2.2%のときと比べて、ポートフォリオのリスクに与える貢献度がはるかに大きくなります。

この数学的事実は、資産配分者に選択を迫る。すなわち、ビットコインの保有比率を高めるか、オプションや構造商品(基資産の変動がより安定すると仮定)を活用するか、どちらかを選ばなければならない。

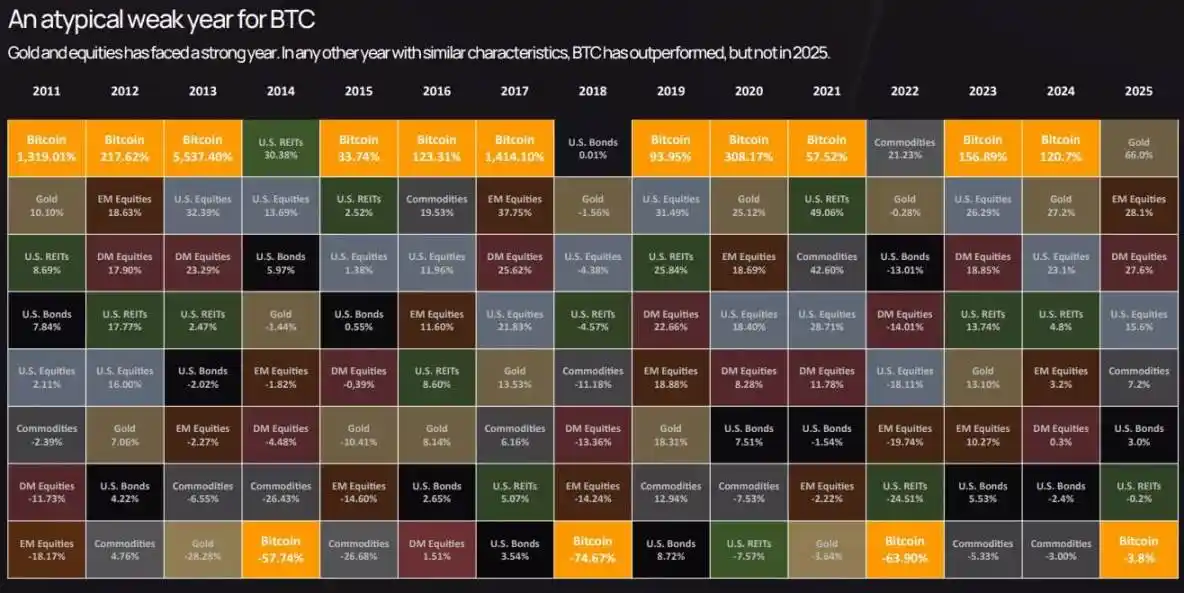

K33のクロス資産パフォーマンス表によると、2025年のビットコインは資産収益ランキングでほぼ最下位に近い位置にあり、以前のサイクルでは何年もの間他の資産を上回るパフォーマンスを示していたにもかかわらず、2025年には金や株式に後れを取った。

2025年の資産パフォーマンスでは、ビットコインは3.8%の下落を記録し、下位に近い順位に終わった。この年はビットコインにとって異例の年であり、ゴールドや株式にパフォーマンスで後退した。

こうした「下振れ」が低ボラティリティと重なることで、ビットコインのポジショニングは「投機的なサテライト資産」から「コアマクロ資産」へとシフトしている。これは株式と同様のリスクを持つが、収益のドライバーは他の資産とは相関性が低い。

オプション市場もこの変化を反映しています。最近、ビットコインオプションのインプライドボラティリティは実際のボラティリティと同様に低下しており、ヘッジコストが減少し、合成構造商品がより魅力的になっています。

以前、コンプライアンス部門は「ボラティリティが高すぎる」という理由で、ファイナンシャルアドバイザーがビットコインを保有することを制限することがよくありました。しかし今や、アドバイザーたちには定量的な根拠があります。2025年時点でのビットコインのボラティリティは、NVIDIAよりも低く、多くのテクノロジー株よりも低く、高ベータ株セクターと同等の水準になると予測されています。

これはビットコインにとって新たな投資ルートを開くことになります。具体的には、401(k)年金計画への組み入れ、登録投資顧問(RIA)による資産配分、および変動率に厳しい制限を受ける保険会社の投資ポートフォリオへの導入が挙げられます。

K33の前向きなデータによると、これらのチャネルが開かれるにつれて、2026年のETF純流入額は2025年を上回り、「自己強化ループ」が形成される見込みです。そのプロセスは以下の通りです:より多くの機関資金の流入→ボラティリティの低下→さらに多くの機関の注文が解禁→さらなる資金流入。

しかし、市場の「静穏」は条件付きです。K33の派生品分析によると、2025年を通じて、ビットコイン永続契約の未決済ポジションは「低ボラティリティ、強い上昇」の環境下で安定的に増加し、最終的に10月10日に決済イベントが発生しました。これは1日で190億ドル相当のレバレッジ多頭ポジションが失われる事態を引き起こしました。

今回の売り急ぎは、トランプ大統領の関税発言や広範な「安全志向」に関連しているが、その核心的なメカニズムはデリバティブ(金融派生商品)の問題にある。すなわち、レバレッジをかけた買い玉が過剰で、週末の流動性が低いため、マージン呼び戻しが連鎖しているのだ。

年間の実際のボラティリティが2.2%であったとしても、「レバレッジのロスカットによって引き起こされる極端なボラティリティの日」が隠れている可能性がある。違いは、こうした出来事は今や数週間ではなく数時間で解消され、ETFや企業の現物資産に対する需要が「価格の底支え」を提供し、市場が急速に回復できる点にある。

2026年の構造的背景は、「ボラティリティが低位を維持するか、さらに低下する」という見解を裏付けている。K33によると、2年間のビットコイン供給が安定化することで、初期保有者の売却が減少すると予測されている。さらに、規制面でも前向きなシグナルが出ており、アメリカの「CLARITY法案」、ヨーロッパのMiCA(市場取引に関する包括的規制)の全面的な実施、モルガン・スタンレーとアメリカン・バンクが401(k)および資産運用チャネルを開放する動きなどが挙げられる。

K33の「黄金の機会」データ予測によると、2026年にはビットコインが株式指数や金を上回るパフォーマンスを示すと予測されている。その理由として、規制面での進展と新たな資金流入の影響が、既存保有者の売却圧力を上回るとされている。

この予測が現実のものとなるかどうかは不確実であるが、予測を後押ししているメカニズム――流動性の深まり、機関インフラの整備、規制の明確化――は、低ボラティリティを支える要因となっている。

最終的に、ビットコイン市場は2013年や2017年の「投機の先端」的な属性から離れ、「高流動性で機関投資家が関与するマクロ資産」に近づいていくだろう。

これはビットコインが「地味」(例えばリターンが低かったり物語が欠如している)ようになったことを意味するのではなく、「ゲームのルールが変わった」ということを意味する。価格の推移がより平準化され、オプション市場やETFの流動性が小口投資家の感情よりも重要になり、市場の中心的な変化は構造、レバレッジの水準、そして取引の当事者の構成に現れている。

2025年、ビットコインは歴史的に最大規模の規制と構造的変革を経験したにもかかわらず、変動性の観点から見れば、「インスティテューショナルな安定資産」となっている。

この転換を理解する価値は、実際のボラティリティが低いことが「資産が活気を失った」ことを示すのではなく、「市場が十分成熟し、機関投資家レベルの資金を吸収しても暴落しない」ことを示す指標であるということにある。

サイクルは終わっておらず、単に市場の変動を後押しする「コスト」が高くなっただけです。

クリックして律動BlockBeatsの採用情報を確認してください。

律動BlockBeats公式コミュニティへようこそ:

テレグラム購読グループ:https://t.me/theblockbeats

Telegram チャットルーム:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia