5月5日の決算説明会で、StrategyのCEOであるフォン・リーは、「当社にとって有利なタイミングでBitcoinを売却する」と明言し、サイラーはStrategyが「市場を安定させるために、配当資金調達のために一部のBitcoinを売却する可能性がある」と追加した。

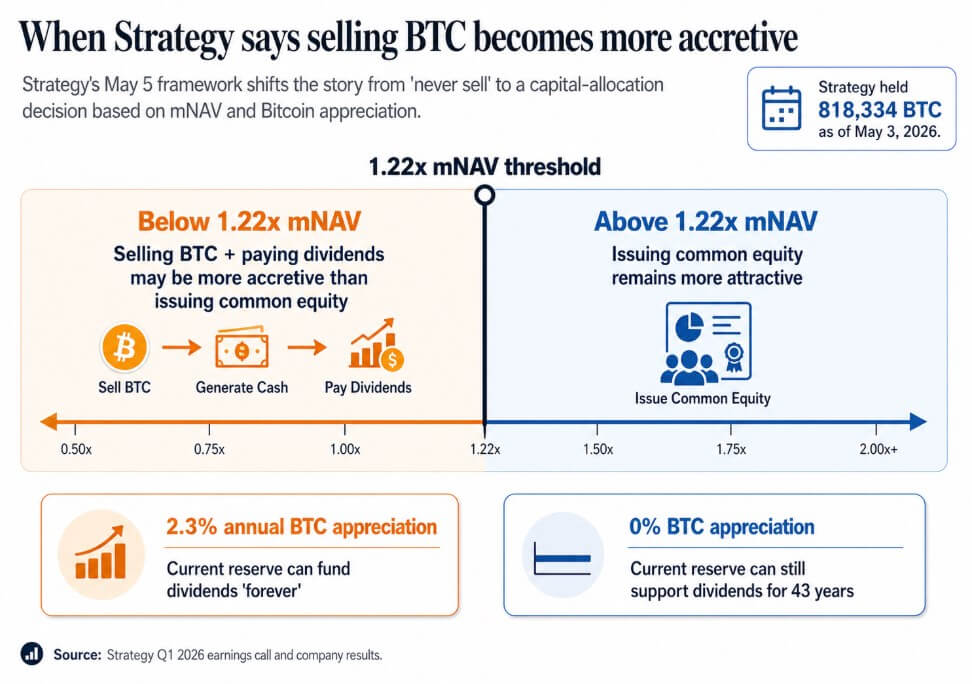

5月3日現在、戦略は818,334 BTCを保有し、今年の上昇率は22%、時価総額は641億4千万ドルです。

5月5日の会議で確立されたのは、BTC売却を企業財務の手段として公に正常化し、その背後にある定量的枠組みである。

mNAVの約1.22倍以下では、経営陣はBTCを売却して配当を支払う方が、普通株を発行するよりも収益性が高いと述べました。Saylorは、Bitcoinが年率2.3%だけ上昇すれば、本戦略の現在の準備金は「永続的に」配当を賄えると主張し、Bitcoinがゼロの上昇率で推移しても、準備金は43年間配当を支えられると述べました。

絶対主義的なスローガンは、収益性が高いときに購入し、収益性が高いときに株式を発行し、収益性が高いときに優先株を発行し、収益性が高いときにBTCを売却する企業が、レバレッジを効かせた財務・クレジット機関であるというモデルに置き換えられた。

投資家は当初、希少性と永続性を基盤とするBitcoinの代理としてこれらの企業を購入しました。1.22x mNAVの閾値と2.3%の損益分岐点は、その主張をより正直に、そしてより複雑に表現したものです。

Bitcoinが流動性になるとき

Sequansは、第1四半期の売上高が前年同期比24.8%減の610万ドルとなり、営業損失は5,050万ドルとなった。第1四半期には、Bitcoin売却による1,170万ドルの実現損失が含まれており、その収益は主に変換可能債務の償還およびADS買い戻しプログラムに充てられた。

3月31日現在、1,514 BTCを保有しており、そのうち1,217 BTCが6,620万ドルの転換債務の担保として使用されていた。4月30日現在、1,114 BTCを保有しており、そのうち817 BTCが6月1日までに返済期限が来る3,590万ドルの債務の担保として使用されていた。

これは2025年11月と同様のパターンであり、当時Sequansは970 BTCを売却して変換可能債務の50%を償還し、その負債を1億8900万ドルから9450万ドルに削減しました。

2四半期にわたり、収益が減少し債務が満期になると、Bitcoinは運営流動性となります。担保設定構造は、販売決定の前に会社が名目上保有するBTCを義務に対する担保としてコミットします。

SequansはStrategyとは異なるスケールで運用されており、その財務資産を支える運用事業は弱いです。BTCが即時の債務返済を賄う必要がある場合、在庫ロジックが優先されます。

MARAは3月に同じ論理を適用し、15,133 BTCを約11億ドルで売却し、得られた資金で転換社債を買い戻すことにより、未償還の転換負債を約30%削減し、約8,810万ドルの価値を獲得しました。

MARAは、債務構造と資金調達条件を背景としたバランスシートの最適化としてこの動きを位置づけ、BTCの売却がBitcoinへの信念とは無関係に資本配分の決定として行われ得ることを示し、財務担当企業にとって関心のある問いは、どのような条件下で売却が最も高いリターンをもたらすかであることを明らかにした。

| 会社 | BTCの動き | 売却・保有量の影響 | なぜBTCが使用されたのか | それが示すもの |

|---|---|---|---|---|

| 戦略 | 公開された正規化されたBTC売却可能性 | 5月3日現在で818,334 BTCを保有 | 株式を発行するよりも収益性が高い場合、配当資金のためにBTCを売却できます | BTCはもはや単なる準備資産ではなく、企業財務のツールキットの一部となりました |

| Sequans | 運営および債務の圧力下でBTCを売却 | 3月31日のBTC保有高は1,514から4月30日の1,114に減少しました。 | 債務の償還とADSの買い戻し | 収益が弱まり、債務が満期になると、BTCが流動性を確保する |

| MARA | 負債管理のためにBTCを売却 | 約11億ドルで15,133 BTCを売却 | 可転換債を買い戻し、債務を約30%削減 | BTCの売却は、単なる資金繰りのためではなく、貸借対照表の最適化と捉えることができる |

シフトが決定するもの

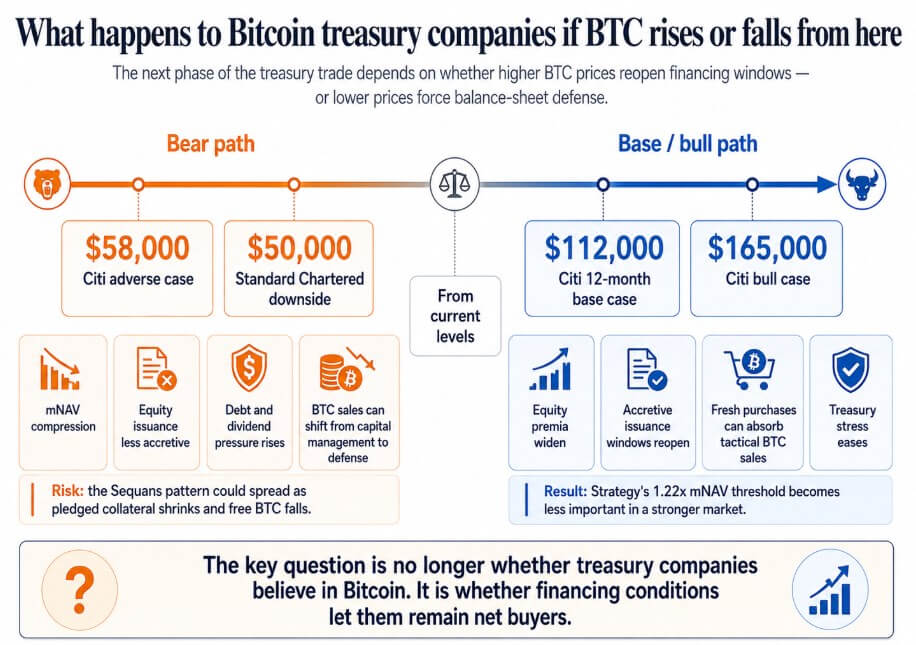

Bitcoinがシティの12か月ベースケース目標である112,000ドル、またはブルケースの165,000ドルに向かって回復した場合、証券会社の株式プレミアムは拡大し、有利な発行機会が再開し、より大きな新規購入が戦略的なBTC売却を吸収する。

戦略の1.22倍mNAVのしきい値は技術的な詳細となり、弱いBitcoin市場により債務ストレスに直面したSequans型の企業は義務を果たし、次のサイクルに向けて制限のないBTCを保有する。

BitcoinがCitiの$58,000の悪化シナリオに向かう場合、Standard Charteredはこれを$50,000への潜在的な道筋として指摘しているが、NAV付近またはそれ以下で取引される企業は、株式市場への加算的アクセスを失う。

このシナリオでは、優先配当の義務が複利化され、BTCの売却は資本管理からバランスシートの防衛へと移行します。

セクワンズのパターンは、薄い営業収益とBTC担保借入を組み合わせた財務会社すべてに広がる可能性がある。債務返済のためにBitcoinを売却し、担保として提供されたコインが減少することでフリーフロートが縮小するという対応が、唯一の選択肢となる。

その時点では、企業のBitcoinの買いが、価格下落によりさらに売却が促され、価格をさらに下押しするサイクルとなる。

企業のBitcoin財務戦略は、永続的な蓄積という約束に基づいており、それによりこれらの企業は投資家にとってBitcoinの代理として認識された。

売却がモデル内での認知されたツールとなると、投資家は債務の満期、担保要件、配当義務、および経営陣が売却が株式発行よりも優れていると判断する可能性のあるmNAVのしきい値を価格に反映させる必要があります。

セイラーの2.3%の評価損益分岐点と1.22倍のmNAV閾値の方がより誠実である。次段階のBitcoin財務戦略は、Bitcoinへの信念だけでなく、資金調達条件にも大きく左右されるだろう。

投稿 「決して売らない」Bitcoin財務戦略が本格的に崩れ始めている は、CryptoSlate で最初に掲載されました。