このような悪スタートから、Bitcoinはこれまで一度も年をプラスで終えたことがない

Bitcoinの季節性は、平均値をスクリーンショットするのが簡単であるため、生き残り続ける市場の物語の一つです。問題は、平均値が最も重要な要素——状況——をしばしば隠してしまうことです。

健全なブル市場の中での強い「Uptober」は、年初四半期を下落で過ごした年の強い10月とは異なる取引です。12月の平均がプラスであっても、中央値の月が依然としてマイナスであれば、それはエッジではありません。また、市場がすでにその上昇分の大部分を織り込んでしまっている場合、暖かい第1四半期は自動的に継続シグナルとはなりません。

それがここでの核心的な結果です。Bitcoin価格の季節性の有用な部分は、カレンダー単体ではありません。月、レジーム、パスの相互作用の方がはるかに重要です。

季節性の物語の最初の問題は、平均が分布を平らにすることである

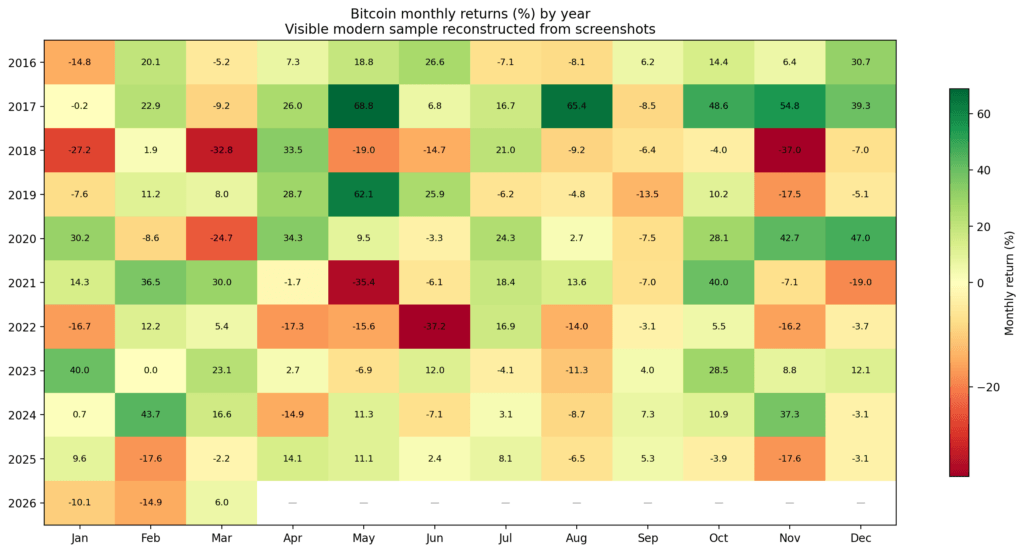

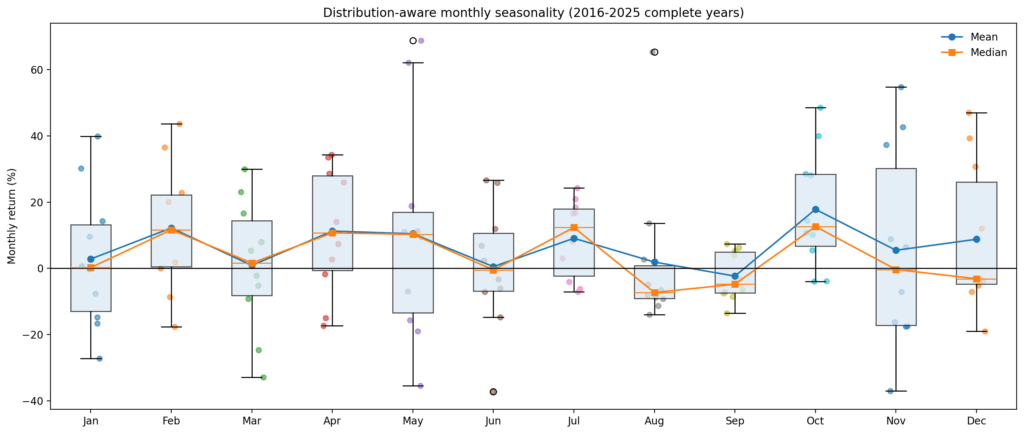

平均月次リターンのみに注目すると、Bitcoinは繰り返しのバイアス的な機会を提供しているように見える。現代のサンプルでは、10月が平均リターン17.8%、中央値12.7%、勝率80%で際立っている。7月も良好で、平均リターン9.1%、中央値12.4%、勝率70%を記録している。2月と4月も比較的前向きな傾向を見せている。

しかし、平均値を超えると、状況は急速に変わります。

8月が最も明確な例です。平均リターンはわずかにプラスの1.9%ですが、その裏を覗くと、中央値は-7.3%、勝率はたったの30%、分布は正の歪みを示しています。

シンプルな英語で言えば、8月は「上昇月」として信頼できません。低成功率の月であり、たまにいくつかの大きな上昇外れ値によって救われてきました。

12月も同様の問題がやや緩やかな形で見られます。平均はプラスですが、中央値はマイナスで、勝率は40%に過ぎません。11月も同様で、表面的な平均値はプラスですが、分布には十分な分散と下側のテールがあり、リスクを抱え持つ実際の体験よりも平均値がはるかに好ましく見えています。

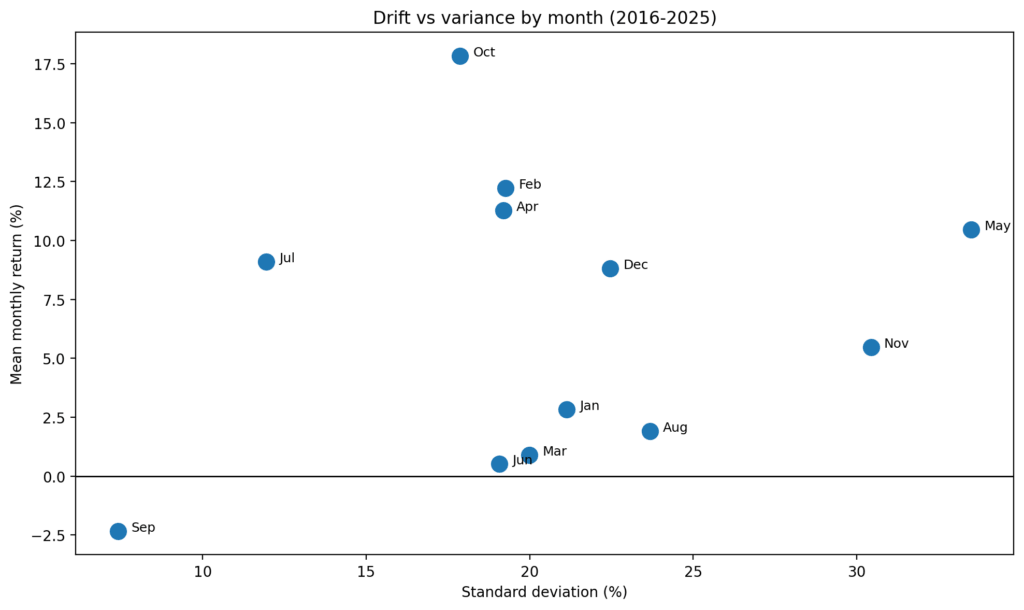

5月はまた別の罠である。平均リターンは健全に見えるが、分散がその月を支配している。上側のテールは大きく、下側のテールも大きく、標準偏差は十分に高いため、「5月は平均してプラス」という情報だけでは、実際にどのようなリスクを取っているかについてほとんど示唆しない。

一部の月はドリフト主導であり、平均値、中央値、勝率が広く一致します。他の月は分散主導であり、平均値が予測よりも物語を語る傾向があります。

最も使いやすそうな月は、多くの人が話している月ではない

最もクリーンな月は10月です。常に成功するからではなく、平均値、中央値、勝率がすべて同じ方向を示しているからです。

7月は次のベストな例です。これらはデータ内で最も安定した季節的な窓に近いものです。

一方で、よりよく知られた季節的な話題のいくつかは脆弱に見えます。

8月の正の平均値は主に歪みの人工物である。11月と12月は機能する可能性があるが、統計的な意味では明確なトレンド月ではない。これらはレジームとパスの確認を必要とする条件付き月である。

それがエッジと幻覚の最初の大きな境界線です。平均がプラスの月であっても、繰り返し可能なエッジがあるとは限りません。

中央値が負で、勝率が弱い場合、それは季節性ではなく、一貫性に偽装されたオプショナリティです。

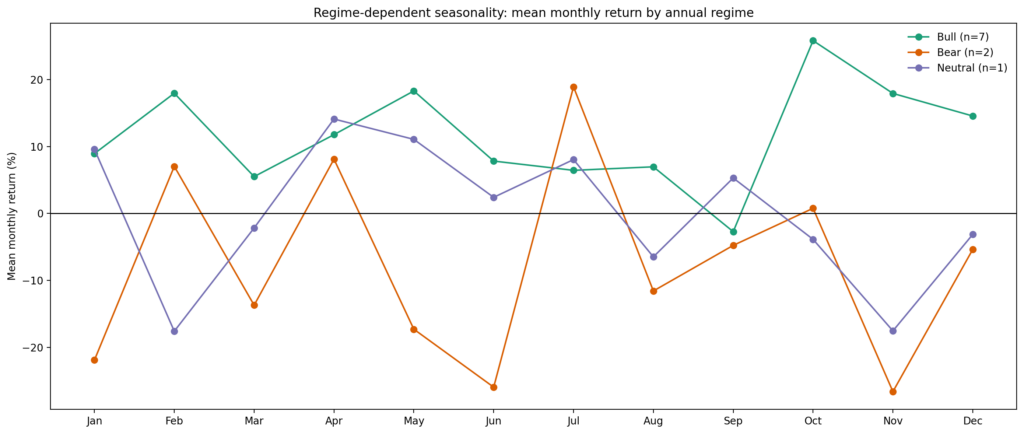

レジームが季節的シグナルの符号を変更します

次のステップは、年を客観的なレジームに分割することでした。年間リターンが50%を超えるのはブル年、-20%未満はベア年、その間はニュートラル年としました。

それを実行すると、無条件の季節性は構造のように見えず、逆の状態の混合平均のように見えるようになります。

1月、3月、5月、6月、8月、11月、12月など、複数の月はレジームによって符号が変わる。

言い換えれば、全体のサンプルでは建設的に見える同じ月でも、より弱いマクロ背景を孤立させると否定的になる可能性があります。

それは、季節性が市場状態に従属している而非独立している場合にまさに期待されるものです。

複数の市場環境において比較的堅調な月はわずか数ヶ月だけです。7月が最も有力な候補です。4月もやや前向きですが、やや曖昧です。一方、9月は主要な市場環境全体で弱さが継続しているため、一過性の異常ではなく、繰り返し現れる弱い時期として注目すべきです。

注意点は明らかである:ベアのサンプルは小さい。しかし、それがまさにポイントである。季節的な主張が、世界の異なる状態においても成り立つかという問いを投げかけた瞬間に崩れるのであれば、そもそもその主張は堅牢ではなかった可能性が高い。

真の優位性はカレンダーの神話ではなく、パス依存性である

最も強いシグナルは、月次平均値ではなく、その年の経路に関連付けられた状態変数である。

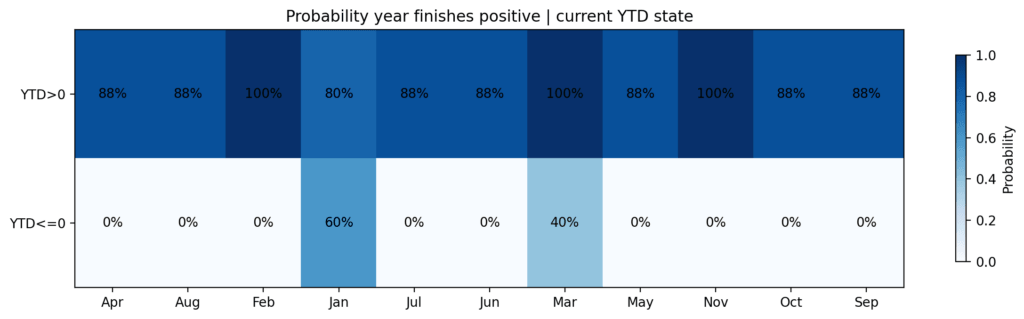

2016–2025年のサンプルでは、Bitcoinが2月以降で年間通じてプラスとなった場合、7回中7回で年間終了時もプラスとなりました。

2月までに年間でマイナスだった場合、3回中3回はプラスで終了しました。

3月以降も、分割は依然として重要でした。YTDでプラスだった年は5回中5回最終的にプラスとなり、YTDでマイナスだった年は5回中2回のみ最終的にプラスとなりました。

これは軽微な違いではありません。これは、1四半期の終わりまでに、Bitcoinの季節的プロファイルがその年が健全なトレンドにあるか、回復モードにあるかによってすでにフィルタリングされていることを示唆しています。

市場は単に「良い」月または「悪い」月に入るわけではありません。特定の状態から入り、それが先進分布を変化させます。

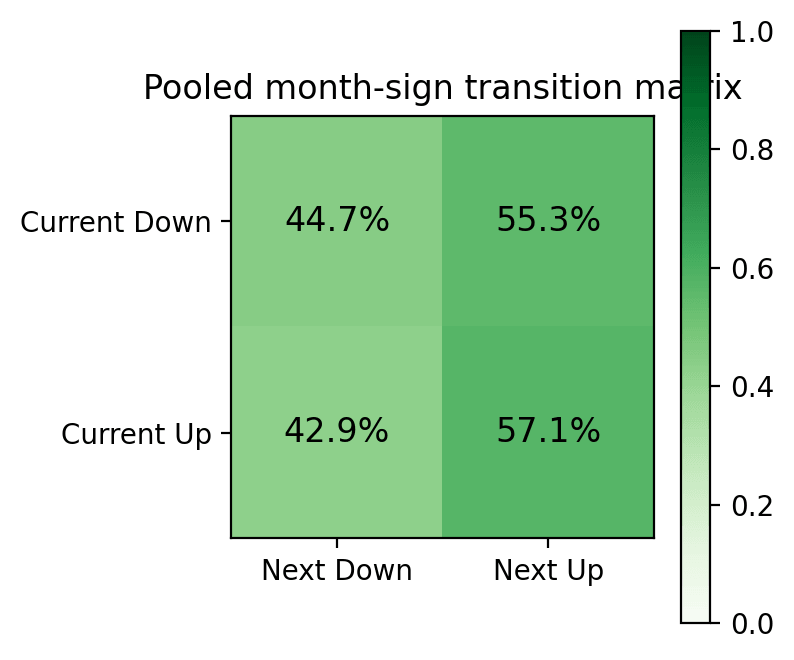

同等に重要なのは、単純な月間のサインモメンタムは持続しないということです。前月が上昇した後、翌月も上昇したのは57.1%の確率でした。前月が下落した後、翌月が上昇したのは55.3%の確率でした。これは有意な優位性とは言えません。

有用なシグナルは、より広範な経路、年初からの推移、Q1の結果、そしてその年が回復しているか崩壊しているかという状況に条件付けたときにのみ現れます。

強力な第1四半期は年間を助けますが、しばしば次の四半期を損ないます

より興味深い発見の一つは、年初の強力なパフォーマンスが明確な継続シグナルではないということです。

Q1のリターンが20%を超えた年は、すべて正のリターンで終了しました。しかし、その年のQ2は平均的に弱く、平均下落率は15.1%でした。

それは、方向とタイミングを分けるために重要です。

暖かい第1四半期は通年でプラスの結果となる確率を高めたが、同時にリターンを前倒しし、春の調整の確率を高めた。

言い換えれば、市場は構造的に建設的なまま、第2四半期までに戦術的に保有が難しくなる可能性があります。

ここにあるデータは、年次レベルのプラス傾向が翌月または四半期のポジティブなエントリーシグナルであるという飛躍を裏付けていません。

6月は本当の決定ノードのように見える

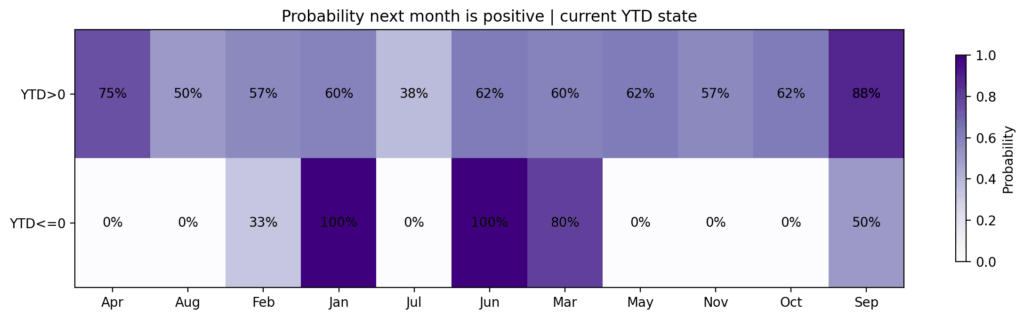

データに実用的な季節的なチェックポイントがある場合、それは単一の月ではなく、半期までの年間の状況である。前期のリターンがゼロ以下だった年は、いずれも正のリターンで終了していない。前期のリターンが正だった年は、2025年を除き、8年中7年で正のリターンで終了した。

同じロジックがマイナスQ1の年にも見られます。弱い第1四半期の後に第2四半期が20%を超える回復を示した場合、通年結果は大幅に改善しました。

リバウンドがそのしきい値を上回れなかった場合、その年はプラスで終了しなかった。これはQ2が運命であることを意味しないが、年間の道筋の中で最も有用な修正期間であることを意味する。

その意味は明確です。1年が損傷した状態で始まれば、証明の負担はQ2に移ります。

市場が6月までに意味のある回復を果たせない場合、後半の季節的楽観主義に頼る根拠ははるかに弱くなる。

なぜ2026年が今重要なのか

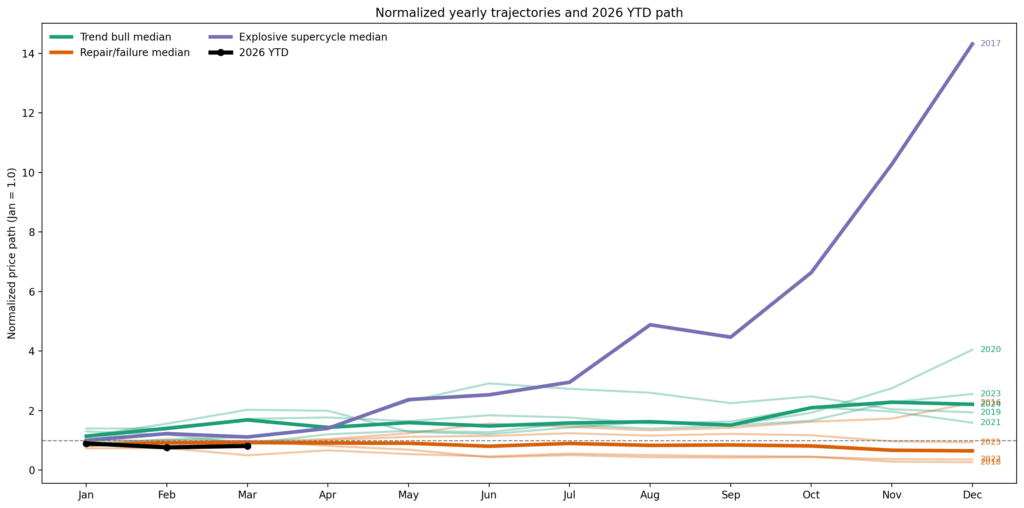

そのフレームワークは、2026年がすでに最も明確な現代のパターンの1つを破ったため、特に関連性が高くなります。

毎年、1月がマイナスだった後には2月がプラスになってきたが、今回は初めてそのパターンが破れた。

2026年は1月に10%下落し、2月にはさらに14.8%下落した後、3月中旬までに6%回復しましたが、第1四半期全体では約19%の下落となりました。

この負-負-正のパターンは現代のサンプルでは異常であり、2026年を「修復か失敗か」の状態に置いている。

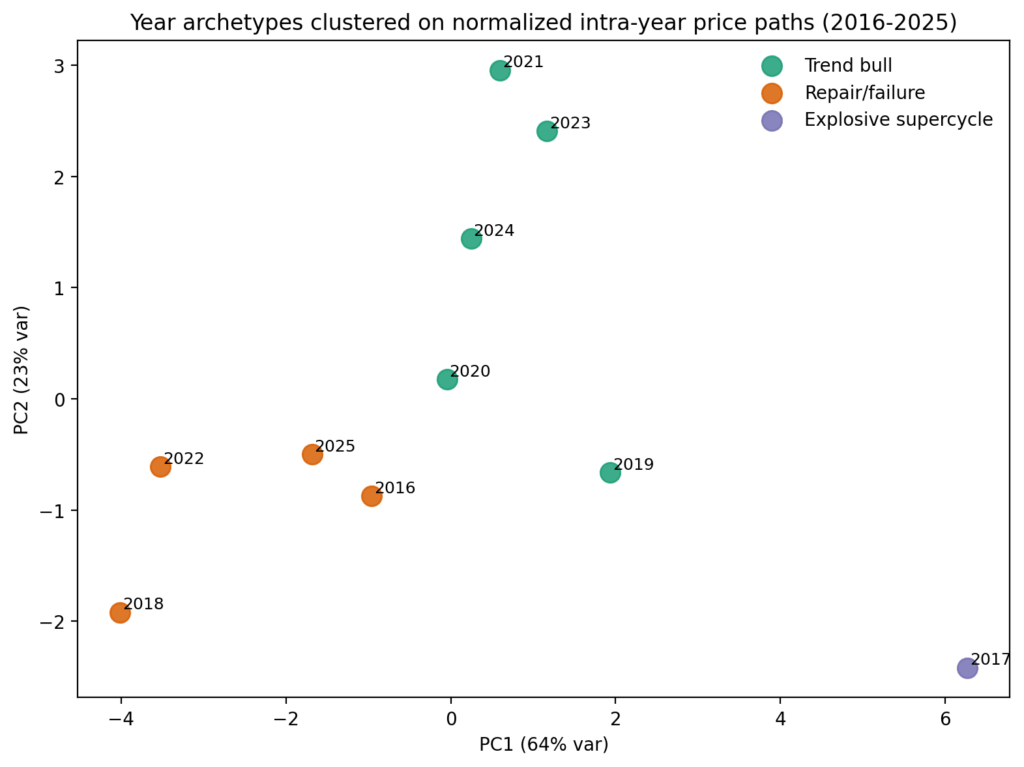

クラスタ分析により、今年は2016年、2018年、2022年、および2025年を含むグループに最も近いとマッピングされています。

2026年の正しいフレームは、1年の成功した修復、2年の失敗、そして1年のトレンドのない回復である。「Bitcoinは通常Q4に良い」とか、「3月の反発で最悪の時期は終わった」というわけではない。むしろ、Q2がこの年を損傷状態から脱却するのに十分な働きができるかである。

2026年のシナリオツリーは季節的なレイアップではなく、修復テストです。

ここから最も可能性の高い明るい方向性は、本格的な回復局面です。それは、第2四半期に力強い回復、夏場の調整、そして後半にかけて再び上昇に向かう様子を示します。

歴史的に見ると、最も近い類似例は2016年であり、2020年はより急激な上昇の外れ値であった。

現在の水準から2026年前半をプラス圏に戻すには、Bitcoinが第2四半期で20%以上複利成長する必要があります。年間を通じて部分的な反発ではなく、強力な回復と見なされるには、さらに大幅な上昇が必要です。

ベアパスは継続の失敗であり、2018年と2022年が明確な参照点である。そのパスでは、春の強さは戦術的であり構造的ではないことが示され、市場はQ2後半またはQ3に再び下落を再開し、通常の「良い月」は投資家が期待するような重い役割を果たせない。

2026年は無条件で季節性を信頼できる状態ではありません。この年は修復を通じて、より良い季節的プロファイルを獲得する必要があります。

今日の売却圧力は、強気の反発の可能性を弱めており、2026年におけるBitcoinの潜在的な上限は約88,000ドルであることを示唆している。

では、エッジはどこにありますか?

Bitcoinの季節性は、限られた状況でのみ最大の価値を発揮します。月がすでに強い歴史的分布を持っておりかつその月が健全な状態から始まる場合に有効です。現代のサンプルでは、10月と7月が最も良い例です。これらは変動の偶然ではなく、本物のドリフトウィンドウのように見えます。

季節性は、損失を被った年をフィルタリングするのにも役立ちます。ビットコインが春までに年間で依然としてマイナスである場合、カレンダーだけでは十分ではありません。重要なのは、第2四半期がその年の軌道を回復できるかどうかです。回復できるなら、後半の見通しははるかに信頼性が高まります。回復できないなら、市場の楽観的な季節的ナラティブは単なる願望の延長に見え始めます。

季節性が幻となるのは、レジーム無視の平均値や外れ値に左右された平均値においてである。負の中央値と弱い勝率を持つ正の平均月は、明確なアドバンテージではない。

損傷した年間の道筋の中での好都合なカレンダーモンスは、それ自体ではセットアップとは言えません。また、強力な第1四半期は、第2四半期にわたって途切れることなく継続すると仮定する許可ではありません。

結論

市場は1月、7月、10月に移動しますが、真空状態ではなく、異なる第1四半期の行動の後に異なるYTDの推移をたどる異なるレジームの中で移動します。

それを考慮すると、広範な季節的な物語の多くは弱まるが、残る部分はより実行可能になる。

Bitcoinの季節性は死んでいない。ただ、ほとんどの場合、条件付きである。真の優位性は「最適な月」を暗記することではない。市場がその月が意味を持つ権利を獲得したタイミングを認識することが、真のスキルである。

2026年にとって、それは何よりもまず一つのことを意味します:Q2が試練です。

Bitcoinが6月までに十分なダメージを修復できるなら、後半は疑いなく期待できる。そうでなければ、カレンダーが何を示そうと、道はあなたに別のことを伝えている。

投稿 Bitcoinの価格は、これほど悪いスタートを切った年で、終値が上昇したことはこれまで一度もない——2026年はこのパターンを破れるか? は、CryptoSlate で最初に掲載されました。