原文:Machines & Money

原文編集:AididiaoJP、Foresight News

みんな間違った質問をしている

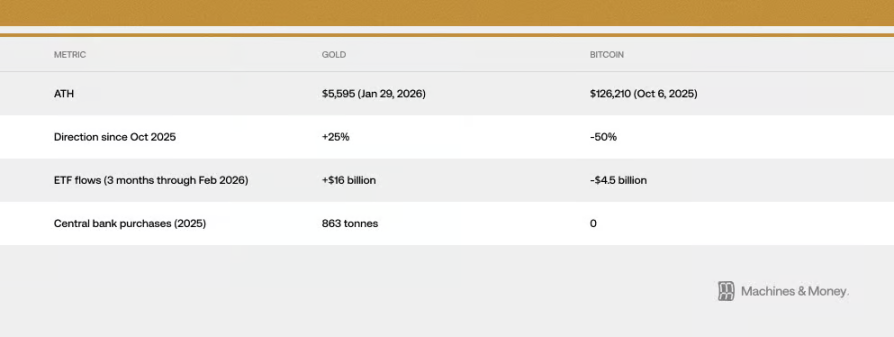

ビットコインは2025年10月6日に12万6000ドルの過去最高値を付けた後、現在までに50%下落しました。

金は2026年1月29日に5595ドルの過去最高値を更新しました。

ビットコインが高値をつけて以来、ゴールドは25%以上上昇し、ビットコインの価格は半減しました。

2月6日、暗号資産市場の「恐怖と贪婪指数」は過去最低の5まで下落し、この数値はコロナ禍やFTX取引所破綻時よりも極端であり、その後もわずかに回復して十数までにとどまった。

暗号資産界のコメンテーターたちは、ビットコインが本当にデジタルゴールドであるかどうかという古くからの議論を再開した。

しかし、この質問自体が間違っています。これはビットコインという資産の性質が固定不変であると仮定していますが、実際には、異なるマクロ経済環境下でビットコインの行動パターンは複数回明確に変化してきました。2017年にはゴールドに連動し、2021年にはテクノロジー株に連動し、2024年末から現在にかけてはソフトウェア株と密接に連動しています。

機関投資家にとって、より実質的な問いは、現在の流動性環境下で、何がビットコインの価格動向を主導しているのかということです。

2026年2月時点の証拠によると、ビットコインの現在のパフォーマンスは、高ボラティリティのソフトウェア株のように振る舞っている。これが、同じマクロ経済要因に敏感であるために生じる一時的な現象であるのか、それともビットコインのポートフォリオにおける役割が永久的に再定義されたのかは、時間が経過するにつれて明らかになるだろうが、データはますます無視できなくなっている。

この相関性はどの程度強いですか?どのくらいの期間継続しましたか?

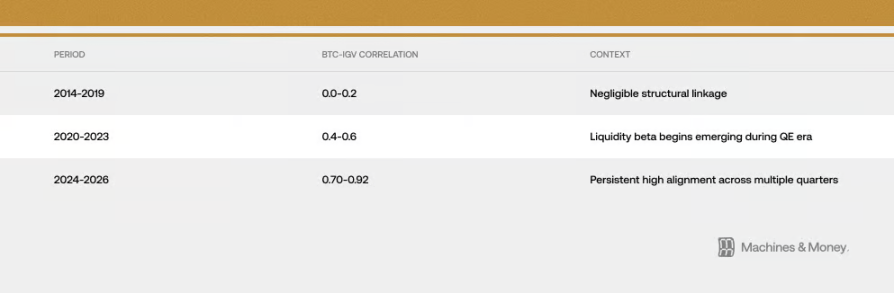

ビットコインとIGV(ソフトウェア株を追跡するETF)との間の関係は、以下の3つの異なる期間にわたり次第に密接になってきました:

2026年2月下旬までに、それらの30日間のローリング相関係数は約0.73に達した。より重要なのは、この0.5を超える高い相関性が18ヶ月以上継続していることである。この期間は、通常3〜6ヶ月しか持続しない短期的なスタイルのシフトをはるかに超えているが、4〜7年の完全な市場サイクルを跨ぐ永久的な変化を示すにはまだ十分ではない。

最近のこの下落局面により、それらの関係がより明確になりました。2026年2月下旬までに、IGVは今年で約23%下落し、ビットコインも19~20%下落しました。このソフトウェア株ETFであるIGVは、2008年の金融危機以来、最も悪い四半期を迎えています。最近1か月および3か月の間、ビットコインとIGVの価格動向はほぼ同期しており、両者の上下幅が非常に近いことを示しています。下落期間中、ビットコインのボラティリティはソフトウェア株の約1.1~1.3倍であり、多くの人が思っている2~3倍よりも低い水準です。

注意点として、市場が不安定な際には、資産間に実質的な関係がなくても、リスク志向が同時に低下するため、短期的な相関性が急上昇する可能性があります。しかし、今回の高い同期性は18か月以上継続しており、これはランダムな変動を超えた何らかの実質的な要因が存在することを示唆しています。ただし、これはどちらがどちらを引き起こしているかを証明するものではなく、この関係が永続するという保証でもありません。

2025年:「避難資産」としての資格に対する大きな試練

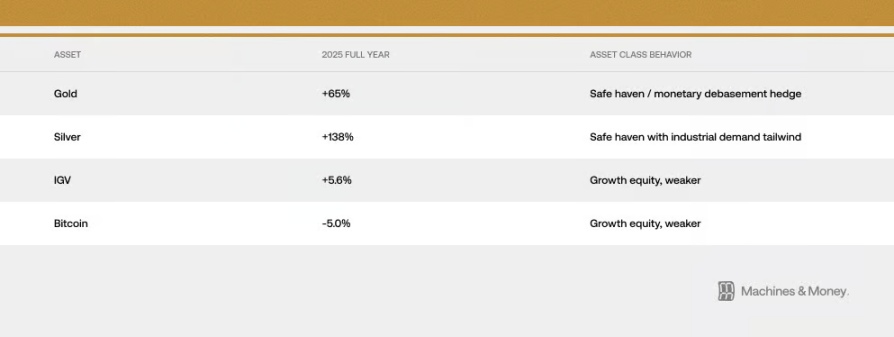

もしビットコインが通貨の価値下落リスクをヘッジできるかどうかを試す年があるとすれば、それは2025年だ。その年には財政拡張が加速し、ドルが弱含み、地政学的リスクが高まり、インフレが下がらず、市場はFRBの金利引き下げを強く期待している。

これは、ビットコインが「デジタルゴールド」としてその特性を発揮するのに最適な環境であるべきだった。しかし、2025年10月以降に起きた出来事は、異なる答えを示した:ゴールドは4,400ドルから歴史的高値の5,595ドルまで上昇した一方で、ビットコインは12万6,000ドルから6万ドル以下に下落した。同じ「インフレヘッジ」機能が期待されるこの2つの資産が、その機能を発揮するのに最も適した時期に、まったく逆の方向へ動いた。その結果、私たちは次のような状況を目の当たりにした:

黄金は2026年1月29日に5595ドルの過去最高値を記録しました。各国中央銀行は2025年に863トンの黄金を購入し、これは3年連続での大幅な購入でした。しかし、どの中央銀行もビットコインを購入していません。

資金の流れにおける大きな差異は、「デジタルゴールド」という主張に対する最も強力な反論である:大手機関や主権ファンドが、ビットコインが彼らを守るべきとされるようなマクロ環境下で避難先を求める際、彼らは3対1以上の資金比率でゴールドを選んだ。

これは、ビットコインが今後決して安全資産にならないということを意味するものではありません。ただ、現在の投資家構造、市場状況、流動性環境に基づけば、まだそれが実現していないということです。2025年には、ビットコインとソフトウェア株はわずかに単桁のリターンしかもたらさなかったのに対し、従来のハードアセットは驚異的なパフォーマンスを示しました。この大きな試練において、ビットコインとテクノロジー成長株が非常に一貫した行動を示したことは、「両者が収束している」という見方の最も強力な証拠の一つです。

なぜこうなるのか?構造的な理由が3つある

機関資金の運用方法が変わりました

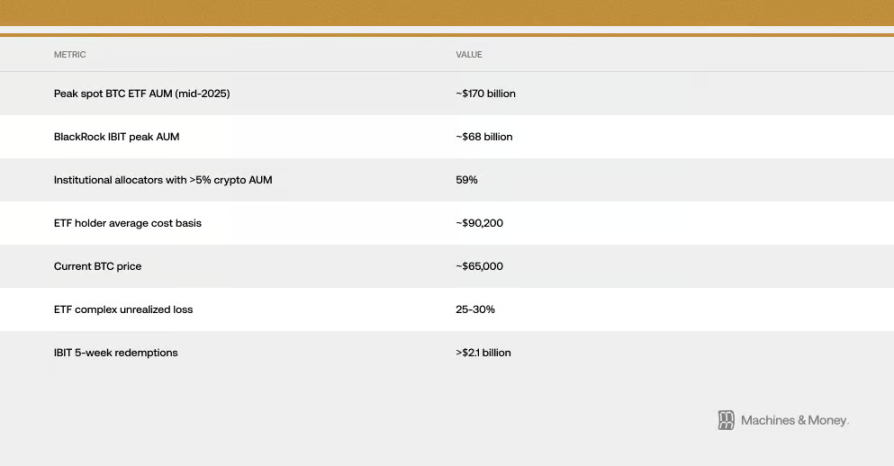

ビットコインETFの登場は、機関レベルでの取引方法を根本的に変えました。

その結果、ビットコインは現在、ソフトウェア株と同じ投資判断フレームワークに組み込まれています。リスク管理システムはこれらを同等に扱い、ポートフォリオを調整する際、機関は両方の資産を同時に売買します。パフォーマンス評価でも、これらはしばしばテクノロジー株というカテゴリに分類されます。多様な資産を保有するファンドが成長株のリスクが高すぎると判断し、ポジションを縮小する場合、ソフトウェア株とビットコインを同時に売却します。

これは自己強化の循環を生み出している:機関がこれをテクノロジー株と分類したため、その資金流れはテクノロジー株と連動し、その連動が逆に機関によるこの資産のテクノロジー株としての位置づけをさらに強化している。推定によると、米国現物ビットコインETFの保有者の平均取得価格は約9万ドルであり、現在価格が6万4,000ドル付近まで下落したことで、ETF内の機関資金全体が25%~30%の評価損を抱えている。この取得価格と現在価格の差は重要であり、本来長期保有する可能性があった機関資金が、持続的な売却圧力に変わっているからである。ETFをリスク分散やヘッジ手段と信じていた投資家たちは、黄金ETFが上昇するのを目の当たりにしながら、自らの保有資産は常に損失を続けている状況に直面している。2026年初頭以来、我々はETFの償還が発生し、その直後にビットコイン価格が下落する連鎖反応をリアルタイムで見てきた。この資金流出の期間は、ETF上場以来最長となっている。たったベアリングのIBITという1つのファンドだけで、直近5週間で21億ドル以上が流出している。

それらはマクロ環境への「敏感点」が同じです

ビットコインとソフトウェア株は、同じマクロ経済情報に敏感です:実質金利の変動、市場における資金の増減(M2)、FRBが通貨を増刷しているか引き締めているか、ドルの強弱、そして市場全体のリスク志向(VIXパニック指数やクレジットスプレッドで確認可能)。両者は金利に敏感な「長期資産」に分類されます。実質金利が下がれば上昇し、実質金利が上がれば下落します。市場に資金が豊富であれば両者とも恩恵を受け、資金が引き締まれば両者とも苦境に陥ります。

重要な疑問は、ビットコインがソフトウェア株との関連性のみが強いのか、それとも流動性に敏感なすべての成長型資産との関連性が強いのかである。証拠は後者を支持している。ビットコインの価格変動は、ソフトウェア企業の利益が良くなったり悪くなったりするためではなく、ソフトウェア株の評価を下げるような引き締め環境が、投機的資産から資金を引き抜いているためである。この相関関係は、それらが本質的に同じものであることを示すのではなく、マクロ経済環境に対する共通の「敏感さ」を反映している。

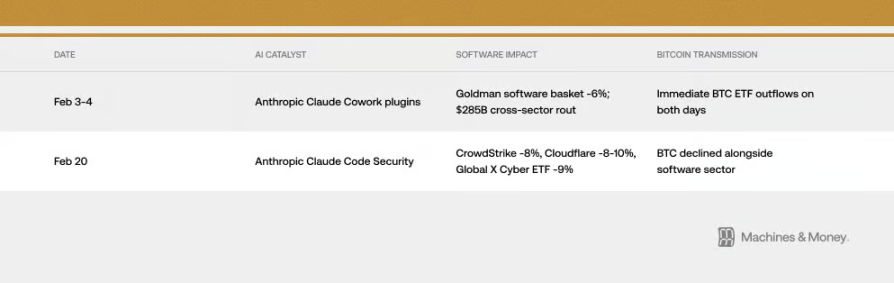

しかし、伝導メカニズムが時として驚くほど直接的であることもあります。2026年2月、ビットコインとは無関係だった2つのAI製品がリリースされたことで、どちらもビットコインの価格に影響を与えました。どのように影響したのか?それは前述の「機関パイプライン」を通じてです。これが現実における相関性の具体例です。

VIX恐慌指数も状況を示している。VIXがインフレデータにより急騰した際、ビットコインとソフトウェア株はともに下落した。しかし、VIXが低位から低下した際、両者はそれほど恩恵を受けない。これは避難資産の特徴ではなく、高ボラティリティ成長株の特徴に完全に合致している。

この違いを理解することが重要です。関連性が単に同じマクロ要因に敏感であるためだけであれば、マクロ環境が変われば、ビットコイン自体に大きな変化がなくても、ソフトウェア株とは分離する可能性があります。過去にも同様の例があります:ビットコインは2017年にゴールドと連動し、2021年にはテクノロジー株と連動しましたが、いずれもマクロ環境の変化により終了しました。

MicroStrategyの「アンプ」効果

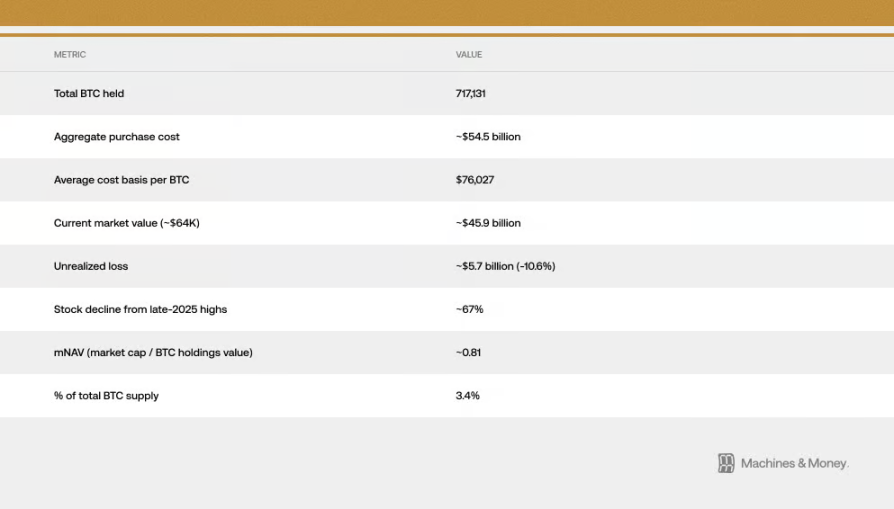

ストラテジー(以前のマイクロ・ストラテジー)は、世界で最もビットコインを保有する上場企業であり、ナスダック取引所ではソフトウェア/テクノロジー企業に分類されている。これにより、ソフトウェアセクターの動向とビットコインの「人気」が直接的かつ機械的に結びついた。

この循環は双方向である。ソフトウェアセクターが低迷すると、Strategyの株価は下落する。Strategyの株価が下落すると、市場におけるビットコインに対する悲観的感情がさらに強まり、実際の売却圧力も生じる。市場が下落している際、この循環はビットコインとソフトウェア指数の関連性をさらに密接にする。Strategyの株価は2025年末の高点からすでに約67%下落しており、ソフトウェア株ETFやビットコイン自体の下落幅をはるかに上回っている。現在、同社の時価総額は保有するビットコインの価値よりも低くなっており、いわば割引販売状態である。これは、ビットコインとソフトウェア株の相関関係に加えて、同社自身がもたらす拡大効果が重なっていることを示している。

2026年1月、MSCI指数会社は、デジタル資産を半分以上保有する企業を一部の指数から除外することを検討していた。もし実施されれば、大量の資金が強制的に売却される可能性がある。これは、大量のビットコインを保有するStrategyのような企業が、従来の金融規則にどれほど影響を受けやすいかを浮き彫りにしている。結局、MSCIは当面この措置を実施しなかったが、今後も再検討される可能性があると述べており、このリスクは依然として存在している。

未来をどう見るか?3つの可能性のあるフレームワーク

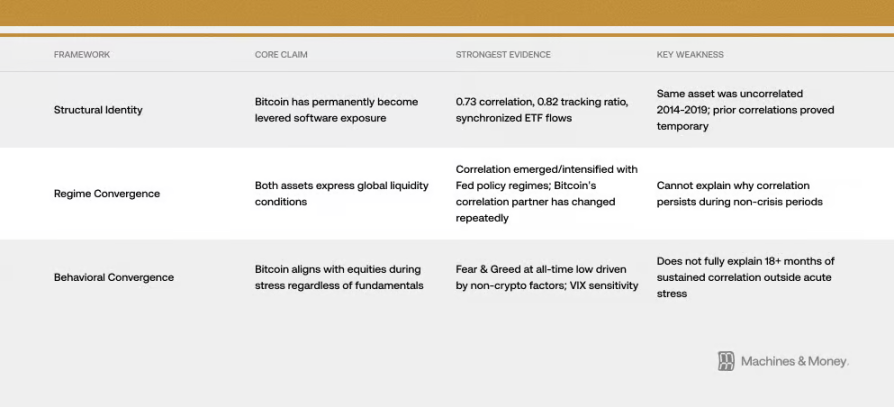

フレーム1:ビットコインはすでにレバレッジを効かせたソフトウェア株に変貌した(その性質が変わった)

この見解では、ビットコインは永久に再定義されたとされている。その証拠として、前述の通り、ソフトウェア株との0.73という高い相関性、ほぼ同期した値動き、同期したETF資金流入、そして共通の機関投資家が挙げられる。この枠組みでは、ETF時代によりビットコインはテクノロジー株の投資ポートフォリオに組み込まれ、そのリスク特性が永久に変化した。この相関関係は、市場サイクルがどのように変化しても継続すると考えられている。

この見解の問題は、歴史がそれを裏付けていないことである。ビットコイン自体は変わらないが、2014年から2019年の間、ソフトウェア株との相関性はほぼゼロだった。過去にも、2017〜2018年の代替暗号資産や2021〜2022年のナスダックなど、他の資産と高い相関を示した時期があったが、いずれも一時的なものであったと証明された。永久的な相関関係を立証するには、少なくとも一連の金利引き上げ・引き下げサイクルを乗り越えるかどうかを確認する必要があるが、現在はまだその段階に至っていない。

フレームワーク2:これらはどちらも「市場に資金があるかどうか」の反映である(周期的な収束)

この説明の方がシンプルです。ビットコインとソフトウェア株はどちらも流動性に敏感な「長期資産」であり、ただ偶然にも、現在の「市場が資金不足」の環境下で強い連動性を示しているにすぎません。この連動は2020年の大規模な緩和政策から始まり、2022年の引き締め開始時に強まり、現在の流動性が逼迫した状況まで続いています。

このフレームワークに従うと、次なる緩和サイクル(FRBが再び資金を供給し始める)に入ると、この連動性が崩れる可能性がある。歴史的に見ると、FRBの政策転換時に、ビットコインはソフトウェア株より1〜2ヶ月早く上昇し始める傾向がある。さらに、ビットコイン自体には「ハーフィング」による供給変化(過去の経験では、ハーフィング後12〜18ヶ月後に価格上昇が見られる)があり、これが2026年末までにビットコインがソフトウェア株とは完全に異なる独立した動きを示す可能性がある。

フレームワーク3:市場が緊張すると、ビットコインは株式と「団結」する(行動的な同調)

ビットコインは本質的に高ボラティリティのリスク資産であり、市場がパニックで下落する際には、その本質が何であろうと、株式と同じように振る舞う。このとき、市場を支配しているのは「回避」か「追求」の感情である。VIXパニック指数が急騰すると、両者は同時に下落する。時には、大きな物語(たとえば、AIの台頭により多くのテクノロジー企業が価値を失うのではないかという懸念)がソフトウェア企業の評価と市場全体のリスク許容度に同時に影響を与え、さらに両者の連動を強める。今年の2月6日、暗号資産の恐怖・欲求指数は過去最低水準まで下落したが、これは暗号資産市場自体に大きな出来事があったわけではなく、マクロ経済やテクノロジーセクターにおける懸念から、成長型資産全体が売却されたためである。ビットコインの歴史上、最も悲観的な感情は、ソフトウェア株と同じ理由によって引き起こされたのである。

現在の証拠は「フレームワーク2」(周期的収束)を最も支持しているが、「フレームワーク1」で述べられているメカニズム(特に機関資金の操作方法)も、現在の環境下でこの収束をより長く継続させている。

未来はどうなるのか?いくつかの可能性のあるシナリオ

正直なところ、現在のところどの状況が必ず起こるかを特定することはできません。しかし、さまざまな可能性を整理し、将来的にどのようなシグナルが現れるかを観察することで、いくつかの選択肢を除外できる可能性があります。

状況1:相関性が継続(これは基準ケースです)。2026年に市場の流動性が引き続き逼迫している場合、ビットコインは高ボラティリティの成長株として振る舞い、ソフトウェア株ETFと0.5~0.8の高い相関性を維持します。ビットコインが本質的に何であるかという疑問は、依然として解決されていません。FRBの政策、機関のポジション、またはビットコイン自体に大きな変化がなければ、これが最も可能性の高い結果です。

状況2:分かれ道。 フェデが緩和を開始し、2024年の「ハーフィング」の継続的影響、およびAIによる破壊への市場の懸念が弱まった場合、ビットコインは2026年後半にソフトウェア株を明確に上回る可能性がある。両者の相関係数は0.3~0.5まで低下する。このような状況が発生すれば、「フレームワーク2」(周期的収束)が正しいことを示し、現在の同期は一時的なものであることを意味する。

シナリオ3:永続的なコントラクト。両者の相関関係がさらに0.8以上に上昇し、次の完全な緩和サイクルを通じて継続し、主要な指数会社が公式にそれをテクノロジーセクターに分類した場合、ビットコインの性質が永続的に変化したことを示す。

重要な検証基準はシンプルです。連邦準備制度が金利引き下げを開始し、緩和政策を開始した際に相関性が崩れた場合、それは周期的な収束を示しています。一方、緩和政策が実施された後も両者が依然として密接に連動している場合、「身份が変化した」ことが主な説明となります。

2026-2027年の次の緩和サイクルまで、この質問は依然として開かれている。

結論

ビットコインの本質は、常に固定されたものではなかった。それは、市場の主流の買い手がそれを何と見なすかによって定義されてきた。そして現在、その主流の買い手は、ビットコインを長期保有資産として配置する機関投資家たちである。今後もこの状況は変化する可能性があるが、ビットコイン自体の最も根本的な性質は変わっていない。しかし市場が資産に価格を付ける際には、当初それがどのような目的で設計されたかではなく、誰が保有し、なぜ保有しているかが重視される。次の大規模な市場環境の変化が起こるまでの間、この一致が現実である。今日という時点において、ビットコインが自分の投資ポートフォリオにどのような役割を果たすのかを知りたいすべての人にとって、現実こそがすべてである。