Bitcoinは、市場が二つの非常に異なる結果のいずれかを選ばなければならないポイントに近づいています。トレーダーたちはまだショートポジションを維持するためにコストを支払っていますが、価格、ETFの資金流入、および市場のリーダーシップは、市場が崩壊に陥っているかのように振る舞っていません。

最近のX postで、Alphractalのアナリストたちは、Bitcoinの資金調達率が2023年以来で最も負の水準に達したと主張し、独自のモデルはローカルボトムの可能性を示唆していると述べました。

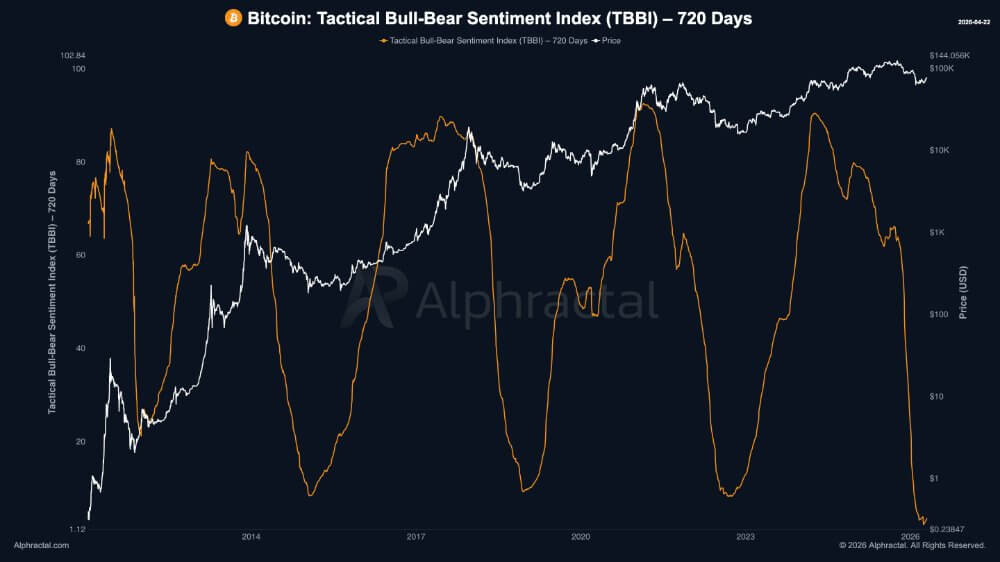

「マーケットキャピチュレーションオシレーターおよびタクティカル・ブルー・ベアセンチメントインデックス」を用いて、これは過去のBitcoinの主要な安値付近で見られたのと同じ極端なゾーンに下落したと主張した。

以下のチャートでは、センチメントインデックスが過去のサイクルでの洗い出し時期、特に2015年のベアマーケット底、2018年末の諦めの売却、および2022年の安値付近で深く低下しています。

最新の値は、指標が再び同じ下限バンドに戻っていることを示しており、市場のポジショニングが再び異常にストレスの高いレベルに達したことを裏付けている。

したがって、Bitcoinは過去にパニック売買とその後の反転と一致していたレンジで取引されているようです。その他の市場データも同様の状況を示しています。

Crypto.comは、7日平均資金調達率が4月18日に約-0.008%まで低下し、2023年以来で最も弱い水準となったと述べました。一方、Glassnodeは、Bitcoinが安定し、スポット市場の状況が改善したにもかかわらず、負の資金調達率が継続したと述べました。

これにより、市場は異常な状態に置かれています。Bitcoinは、取引可能な反発を支えるポジションの洗い出しから抜け出しつつある可能性がありますが、下落を引き起こしたのと同じマクロ圧力が依然として強く、さらに深い下落を招く可能性もあります。

CryptoSlateのBitcoin価格ページによると、4月22日現在、BTCは78,951ドルで、30日間で12.37%上昇し、市場支配率は60.1%です。市場は広範な投機的ブレイクアウトの条件を示していませんが、他の場所での確信が薄い中で、資産がリーダーシップを取り戻している状況です。

その違いは、真の問いの核心です。Bitcoinは耐久的な安値に近づいている一方で、その他の暗号資産は本格的な牛市拡大の準備ができていない可能性があります。

底値ケースが無視しづらくなっている理由

バイナリーアーギュメントは、スポット需要が堅調に推移している一方で、デリバティブのポジショニングが依然として防御的であるという点から支持を拡大しています。

Glassnodeは、Bitcoinが下落から回復を試みているにもかかわらず、パーペチュアル・フィナンシングが負のまま推移した市場を説明しました。持続的な負のフィナンシングは、ショートポジションが過熱し、価格がそれらに逆らって動いた際に上昇の燃料となる可能性がありますが、これはレバレッジを効かせた市場の意志が依然として慎重であることを示しています。

このシグナルは、価格が同じ Bearish スクリプトに従うのをやめたため、より興味深くなります。Bitcoinは、一方的な清算に閉じ込められた資産のように取引されるのではなく、マクロの恐怖を吸収する意欲のある買い手を見つけた資産のように取引されています。

これらの買い手は、サイクルの最も重要なチャネルの一つであるETF複合体に現れています。Farside Investorsによると、米国スポットBitcoin ETFは4月14日に4億1140万ドル、4月17日に6億6390万ドル、4月20日にさらに2億3840万ドルを吸引しました。

その流れパターンは、市場が緊張状態に陥っても、大口のアロケーターが姿を消さなかったことを示しています。

この反発は、実際の機関投資家のリセットに続くものであるため、より信頼性が高まります。3月の初めまでに、スポットビットコインETFはすでに約38億ドルの5週間連続の資金流出を経験しており、その後、3月上旬から資金流入が回復し始めました。

以前の洗い流しが、現在の設定を明確にしています。機関はリスクを減らし、今ではより選択的に再参入しているようです。

資金が負のまま、または徐々に正常化し続ける場合、現在の市場の雰囲気よりもショート側がスクイーズに弱くなる可能性があります。これは底打ちシナリオの最も強力なバージョンであり、フルサイクルの牛市がすでに始まったと断言する必要はありません。

マクロおよび政策が依然として上昇を制限している理由

今、市場は、戦術的な反発がより広範で持続可能なものに発展できるかどうかを判断します。そこでは、制約が無視できなくなってきます。

IMFの2026年4月版世界経済見通しは、より長引くまたは広範な紛争、地政学的分断の悪化、そして再び高まる貿易緊張が成長を大幅に鈍化させ、金融市場を不安定化させる可能性があると警告した。この警告は、Bitcoinの現在の回復試行と重なる形で現れた。

市場はポジションの圧力によりさらに上昇する可能性があります。グローバルマクロの背景が悪化し続ける場合、広範なブル相場を維持するのは難しくなります。

為替レートの動向は、その天井を強化しています。連邦準備制度理事会の3月18日の会合の議事録によると、委員会は連邦資金目標金利を3.5%~3.75%に維持し、今後のデータとリスクのバランスに注力していることを示しました。

これは、過去にハイベータ資産が確信を持って再評価されるのを支援してきたような積極的な緩和サイクルとはまだ大きく異なります。Coinbase Researchは、4月の見通しで同様の結論に達し、短期的な暗号資産価格の動きは暗号資産固有のカタリストよりもマクロニュースによって主に駆動されていると主張しました。

それにより、Bitcoinは狭いが重要な範囲に位置しています。これはデリバティブ市場が予想したよりも回復力が強いように見えますが、まだ広範な経済から完全に隔離されているとは言えません。

紛争リスクが悪化し、エネルギー価格が金融条件をさらに引き締めたり、金利予想がより制限的な方向に動いたりする場合、回復は依然として急速に勢いを失う可能性があります。

次のブルー相場が狭く始まる可能性がある理由

広範な暗号資産市場の構造は、直ちにフルスケールの牛市と呼ぶことに反しています。CryptoSlateの市場データによると、Bitcoinの市場シェアが60%以上であることは、リーダーシップが市場で最も流動性の高い資産に依然として集中していることを示しています。

それは通常、投資家が広範なリスクよりも流動性と認識される品質を好むときに発生します。これは現在の環境と政策の背景に合っています。

SECの暗号資産タスクフォースページは、活動的で公開されているが、まだ未完了の規制プロセスを示しています。ヨーロッパでは、MiCAの移行期間は2026年7月1日に満了し、その後、認可なしでEUクライアントにサービスを提供する企業はEU法に違反することになります。

これは、過去の暗号資産のラリーを後押しした緩やかな規制期間よりも、よりフォーマルな状況です。市場は成熟していますが、より厳密な監督の下にあります。

同時に、暗号資産内の資金は業界のインフラを通じて引き続き流れています。ステーブルコインの供給量は記録的な3200億ドルに達し、ワシントンが市場構造に関する立法と向き合っている中でも、USDTとUSDCが流動性を支配しています。

これは、現在の暗号資産の時代精神が広範な投機的拡大ではなく、Bitcoin、ステーブルコイン、規制されたルートに依然として集中していることを示している。

より大きなブル相場が最終的に発展する場合、リスク曲線全体に一斉に訪れるのではなく、その狭いベースから始まる可能性があります。

現在、Bitcoinはデリバティブ市場の参加者が予想していたよりも、取引可能な底値に近いように見えますが、市場はまだ本格的な牛市の判断を獲得していません。

Alphractalのチャートは、そのセンチメントインデックスが複数の主要なBitcoinの安値付近で極端な低水準に落ち込んでいることを示しており、センチメントとポジショニングは通常の下落ではなく、歴史的なパニック売却ゾーンに戻っていることを示唆しています。

しかし、静的なチャートはパターンを定性的にサポートすることはできますが、21日以内に形成されるローカルボトムのタイミングを単独で正確に検証するには不十分です。

次のテストは明確です。ETFの流入が継続し、ファイナンスが負のまま、またはゆっくりと正常化し、マクロのストレスが安定すれば、持続的な底値の根拠は強まります。

流入が減少したり、地政学的リスクや金利圧力が再び強まったりすると、現在の反発は新規のブルマーケットの第1段階というより、サージのように見えるでしょう。

投稿 Bitcoin、本格的な牛市の反発まであと21日?スポット需要が反発し始める中、ショートが増加 は CryptoSlate で最初に公開されました。