著者:Zhou、ChainCatcher

昨年末以来、上場鉱山企業が一斉に売却ラッシュを起こしている。

カングは2月に保有していた4,451枚のビットコインの約60%を売却し、Bitdeerは1月にすべてのビットコイン在庫を清算し、Riot Platformsは12月に複数回売却しました、第1四半期に3,778枚のBTCを売却し、Core Scientificは以前第1四半期に約2,500枚のビットコインを売却する予定でした。

最近,头部矿企MARA公告披露,仅在3月4日至25日的三周内,公司就出售了15,133枚比特币,套现超过10亿美元。同时,公司宣布裁减约15%的员工,作为向能源和数字基础设施公司战略转型的一部分。

実際、マイナーがビットコインを売却することは新しいことではありません。2018年や2022年のベアマーケットでは、マイニング企業も同様に大規模な売却と降伏を経験し、その結果、効率の高いプレイヤーだけが残りました。しかし今回は、売却を引き起こす要因が価格下落だけではなく、彼らにとって新たな行き先であるAIデータセンターも加わっています。

一、売却の背後にある三つの動機

表面的にはマイニング企業の集団売却に見えるが、詳細に見ると、それらの背後にある動機は統一されておらず、大きく三つの異なる売却ロジックに分けられる。

マイニング自体が損失に陥っています

最初で最も直接的なのは、コスト圧力です。

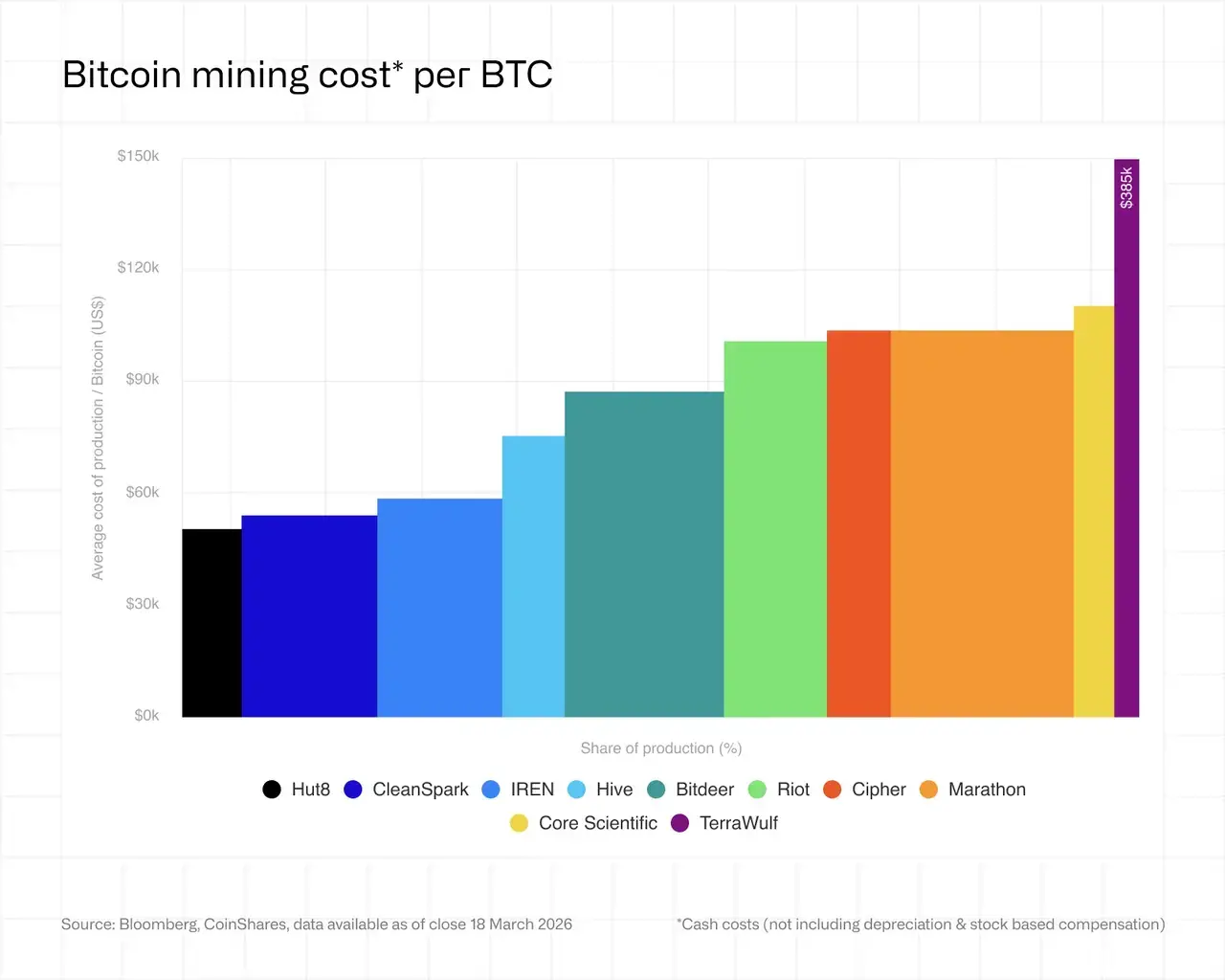

CoinShares 最新鉱業レポートによると、現在上場している鉱業企業が1枚のBTCを採掘するための加重平均現金コストは約79,995ドルであり、BTCの市場価格は6万8,000ドルから7万ドルの間で推移しているため、1枚あたり平均で約19,000ドルの損失となり、全体で約21%の損失状態にあります。

これは利益率の縮小の問題ではなく、継続して採掘を続けた場合、キャッシュフローが持ちこたえられるかどうかの問題です。

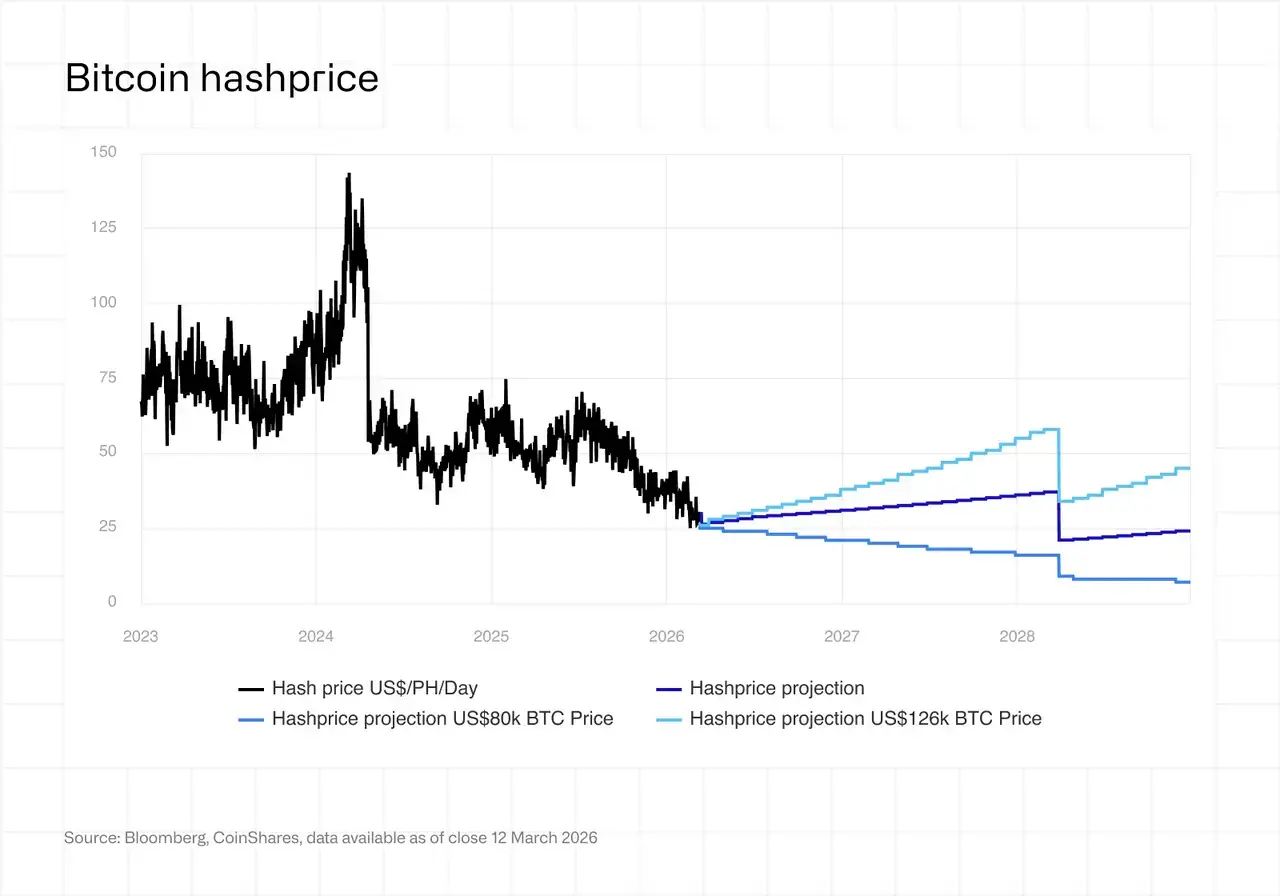

報告はまた、3 月初めに算力価格が 1 PH/日あたり 28~30 ドルまで下落し、減半後史上最低を記録したことを示している。この水準では、現在稼働中のマイニングマシンが現金収益を維持するには、電力コストがおおむね 0.05 ドル/度以下である必要がある。現在、世界中のマイニングマシンの約 15~20% が損益分岐点に近づいている。

一方で、中東の地政学的緊張がエネルギー価格を押し上げており、電力コストは継続的に圧力を受けています。これはマイニング企業自身がコントロールできない外部要因です。

QCPグループの報告によると、ビットコイン価格が平均採掘コストを大幅に下回る状況で、鉱山企業の圧力が顕著になり、流動性の優先度がホッディング戦略を上回っている。

この背景のもと、一部の鉱山企業にとって、ビットコインを売却することは運営を維持する現実的な必要性である。

AIはより安定した収益ロジックを提供します

二つ目の動機は、より戦略的であり、この販売サイクルの中で最も深く検討する価値がある部分である。

ブルームバーグの分析によると、この売却ラウンドでは以前のようにコストカバーのために資産を売却するのではなく、資金が人工知能分野に再配分されています。

その背後のビジネスロジックは明確です:マイニング収益は通貨価格、算力難易度、電力料金に大きく依存し、非常に変動が大きいです。一方で、AIインフラは長期賃貸契約に近く、CoinSharesのレポートによると、利益率は80%から90%に達し、収益は長期的に予測可能です。

さらに重要なのは、鉱業企業がすでに現成のリソースを保有していることです——安価な電力契約、既に構築されたデータセンター、整備された放熱システム、そして熟練した運用チームです。

一部の分析家は、ビットコインマイニングインフラの建設コストが約70万〜100万ドル/メガワットであるのに対し、AIインフラは800万〜1,500万ドル/メガワットに達すると指摘しており、この大きなコスト差がマイニング企業によって大規模に収益化されている。

注目すべきは、この転換の背後には予想外の推進力となるテクノロジー大手と伝統的金融機関が存在していることです。

此前,谷歌通过为AI云平台Fluidstack的租约义务提供信用背书,累计披露的信用支持已超过50亿美元,先后为TeraWulf、Cipher Mining、Hut 8等矿企的AI转型提供担保并换取相应股权;微软与矿企IREN签订了一项为期五年、价值97亿美元的AI云服务合同;摩根士丹利则向Core Scientific提供了5亿美元贷款,潜在总额度达10亿美元。

彼らの参入は、鉱業企業のこの転換に、想像以上に堅固な資本的後押しをもたらした。

与此同时,Core Scientific、TeraWulf、Hut 8、Cipher などの鉱山企業が次々と大規模なAI/HPC契約を締結し、累計金額は700億ドルを超えています。CoinSharesの報告によると、AI/HPC契約を有する鉱山企業の評価倍率は、純粋なマイニング企業の約2倍であり、市場は早期に転換を果たした企業に評価プレミアムを付与しています。

HIVEのような財務が最も安定し、レバレッジが最も低い鉱山企業ですら、採掘事業を縮小し、AIデータセンターの拡大にシフトしています。これは、転換の圧力が高負債鉱山企業に限定された状況ではなく、業界全体が直面する方向性の選択であることを示しています。

BTCを財務ツールとして積極的に活用する

第三のロジックは、比較的賢明で、最も能動的です。

一部の鉱山企業は、経営圧力からではなく、貸借対照表を最適化する手段としてBTCを売却しています、たとえばMARA。具体的な手法は、現金化した資金を用いて、額面価格より低い価格で以前に発行された転換社債を買い戻すことにより、負債規模を縮小し、潜在的な株式希薄化のリスクを低減します。

このような鉱業企業にとって、BTCは資産負債表上の役割が、信仰の象徴としての長期保有から、柔軟に運用できる戦略的資産へと静かに変化している。

また、この一連の売却では、主権国家という比較的珍しい売主も見られました。

チェーン上データは、ブータン王室政府のBTC保有量が2024年末のピークから約66%減少し、3月の1回の送金規模は3,500万〜4,500万ドルに上昇し、売却ペースは継続して加速していることを示している。

多くの国が市場での購入を通じてBTCを蓄積するのとは異なり、ブータンの保有量は国内の水力発電によるマイニング業務由来です。今回の大量売却は、同国の国家開発プロジェクトへの資金需要に関連している可能性があります。これは記録に残る限り、最大規模の政府によるビットコイン売却の一つです。

鉱山運営の損失、AIへの転換、債務最適化という三つのロジックが重なり、さらに主権レベルでの売圧が加わることで、市場は多様な性質の構造的供給圧力に直面している。鉱業企業のビットコインへの信仰は、より現実的なビジネスロジックによって再構築されつつある。

二、離場後、それぞれの道を歩む

当然,抛售并不等于清仓,各家矿企的剩余持仓和后续策略正呈现出截然不同的分化。

三条のパス、三种の選択

第一の道は、マイニングを堅持することです。

CleanSpark、HIVEなどを代表として、AI転換の物語を追わず、債務を増やさず、低電力料金、次世代マイニングマシン、低レバレッジの組み合わせにより、業界の整理プロセスで勝ち残ることを目指す。そのロジックは、高コストの生産能力が次々と撤退した後、残ったマイニング企業の単位算力収益が向上するという点にある。

CleanSparkは、現在の算力価格水準において、ビットコインマイニングに大規模に投資し続けることは「経済的にあまり合理的ではない」と公表していたが、同社は依然として本業にこだわり、サイクルが必ず反転すると見込んでいる。

知名暗号資産KOL蓝狐は、歴史的にほぼすべてのハーフィング後にマイナーが降伏し、残るのは効率の高いプレイヤーであり、次の反発ラウンドでより大きなシェアを獲得すると指摘した。

このような鉱山企業にとって、採掘を堅持することは頑固ではなく、周期の法則への信頼です。

第二条路,两条腿走路。

MARA、IREN、Riot を中心に、相当規模の BTC を保有し、AI/HPCにも展開し、AI事業の比較的安定した収入で採掘収入の周期的変動をヘッジします。

こうした企業は本質的に資産配分の問題を解いており、その答えは企業ごとに異なりますが、核心的なロジックは2つの事業ラインが互いに支え合い、単一のリスクを分散させることです。

第三の道、AIに全面的にシフト。

Core Scientific、TeraWulf、Cipher を中心に、BTC保有はコア資産の位置を脱し、採掘は次第にデータセンター事業の付随的な部分となっている。

CoinSharesは、2026年末までに、一部のマイニング企業のAI収益比率が70%に達する可能性があり、マイニング収益比率は2025年初頭の約85%から20%未満に低下すると予想しています。これらの企業は名目上はマイニング企業ですが、実質的にはマイニングを出発点とするAIインフラ運営者へと変貌しつつあります。

这条路潜在的风险是,重资产转型意味着巨额债务负担,一旦 AI 需求出现降温,两端业务都将承压。

也有观点指出、GoogleがFluidstackを通じて構築したクレジット担保構造は、実質的に高度に集中した取引先リスクを生み出している——全キャッシュフローのチェーンがFluidstackを中間者として依存しており、AIレンタル市場に重大な変化が生じた場合、この構造は単一障害点となる。

BTC 価格決定それらの運命

どの道を選んでも、最終的には同じ変数にたどり着きます:BTCの価格動向。

CoinSharesは三种のシナリオを提示しました:

● BTCが2026年末に10万ドルまで回復した場合、算力価格は約37ドル/PH/日まで回復し、採掘利益が回復し、業界全体の圧力が緩和される。

● 8万ドルを下回り続ける場合、高コストのマイナーが加速して撤退し、マイニングしてコインを保有して牛市を待つ従来のモデルはますます維持しづらくなる。

● 過去の高値を突破した場合、算力価格は1PH/日あたり59ドルまで急騰し、業界は新たな拡張サイクルに入る可能性があります。

まとめ

总的来说,矿企不过面临两种终局:要么币价回升,回归主业,眼下的一切不过是周期性的历史注脚;要么价格持续低迷,越来越多的矿企完成向 AI 数据中心的身份转变,挖矿囤币等待牛市的公司模式,在这个行业逐渐稀少。

しかし、この転換には、ビジネスロジックを超えたもう一つの問題が存在する。マイニング企業は普通の上場企業ではなく、算力への継続的な投資はビットコインネットワークのセキュリティ予算そのものである。

SazminingのCEO、ケント・ハリバートン曾、これらの企業は「電力契約、土地、インフラを保有しながら、それらのリソースをマイクロソフトやグーグルに譲り、賃料の小切手と引き換えに、ビットコインネットワークの保護から超大規模クラウドプロバイダーのラックスペースの保管に転じた」と明言した。

マイニングが十分な経済的リターンを生まなくなった場合、合理的なビジネス判断としてリソースを移転するのは当然である。しかし、この傾向が継続的に広がれば、ビットコインネットワークのセキュリティ維持にかかる長期的なコストを誰が負担するかという問題に直面することになる。

この問題に対して、歴史はすでに答えを示しているかもしれません。

ビットコインネットワークは複数回の大規模なマイナーの排除を経験しており、そのたびにより高い効率で動作しています。

しかし今回は、去ったマイナーたちは単に機械をオフにしただけではありません。

時代が変わりました。