執筆:Eli5DeFi

翻訳:AididiaoJP、Foresight News

2024年の後見から見ると、ビットコイン鉱業は、ビットコインハーフィングと「暗号通貨の冬」の余寒に耐えながら、厳しい道を歩む生存者たちのようだった。

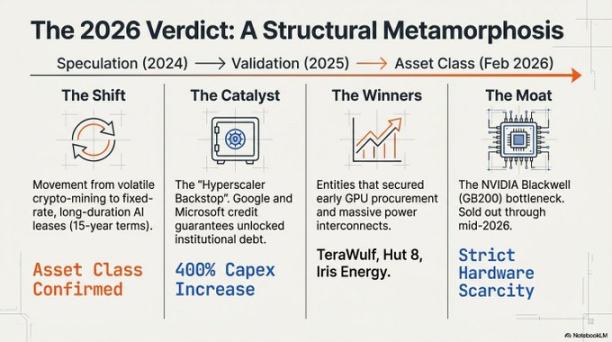

しかし2026年初には、その印象は完全に覆された。この業界は、投機色の強い計算能力の前線から、新時代の基盤である「人工知能工場」へと根本的な転換を遂げた。

この変化を推進しているのは、過酷な資源争夺戦である。

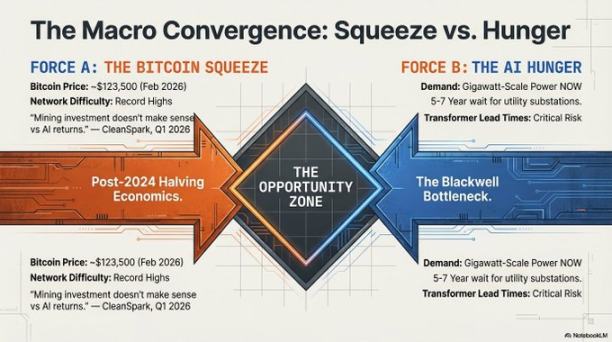

AI計算リソースへの世界的な需要が白熱する中、ボトルネックは「チップが足りない」から「電力が足りない」へと移っています。高性能計算には、ダウンロードできず、急速に製造できないものが必要です:すでに電力が供給されている土地。

かつてボラティリティが高く信頼できないと嘲笑されていたビットコインマイナーたちは、2021年前後で確保した土地と電力リソースを、2026年にはインフラの独占資本に変えて、AIの金鉱ブームにおいて欠かせない「地主」へと変身した。

偉大な計算の反転

2026年の状況において、電力は新たな希少資源となった。

業界の勝者を守るための第一の「物理的防壁」は、公共事業の電力接続点である。現在、新しい変電所を新設するには5〜7年かかるため、すでに電力が供給されている聖地、つまり既に電網に接続された古い鉱山が、最先端のAIモデル訓練の即時的な需要を満たす唯一の場所となっている。

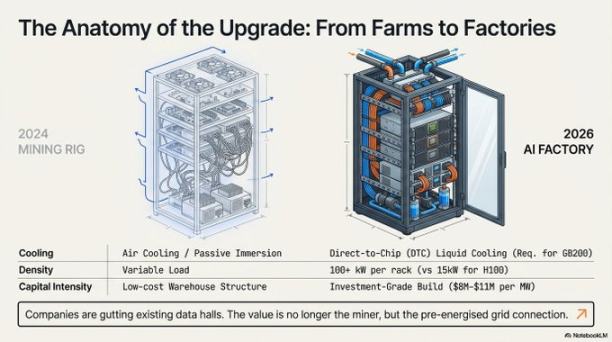

しかし、業界への参入障壁は、単純な「土地確保」から資本集約型の要塞へと変化しました。高密度液冷の要件と世界中の変圧器不足により、AI対応施設を建設するコストは、1メガワットあたり約800万〜1100万ドルに急騰しています。この高額な資本支出の障壁は、「実行リーダー」とその他のプレイヤーの間に明確な分断線を引きしています:

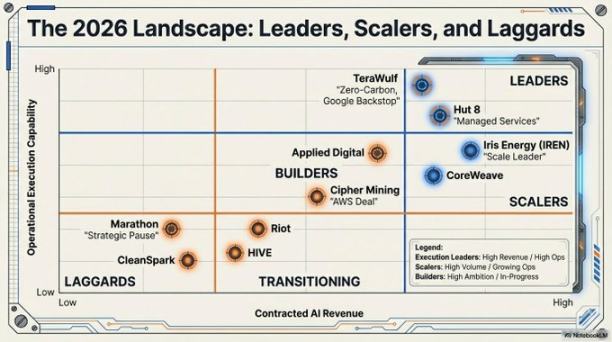

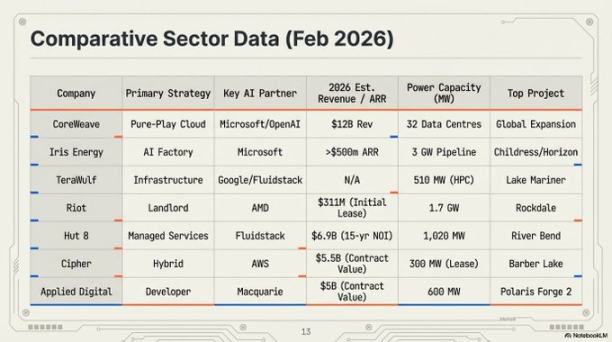

- Iris Energy (IREN):業界規模のリーダーで、時価総額は140億ドル。2910メガワットの電力および土地ポートフォリオを保有し、拡大する「AIファクトリー」のネットワークを支えています。

- Riot Platforms:1.7ギガワットの承認済み電力容量を保有。Riotは「テキサス・トライアングル」資産を戦略的なホスティングセンターに転換し、最近AMDと画期的な賃貸契約を締結した。

- TeraWulfとHut 8:認知された実行リーダー。これらの企業は、それぞれ67億ドルおよび70億ドルの契約を獲得し、マイニング施設を高価値で投資格付基準に準拠したAI資産に変革することに成功した。

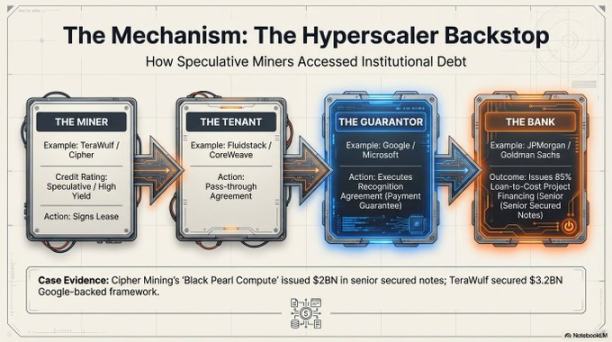

「超大規模企業の保証」——暗号通貨のボラティリティの終焉?

最も深い変革は、「クレジット強化」のおかげで実現されたビジネスモデルの構造的再評価である。

過去、ビットコインの価格変動が大きすぎたため、トップ級の金融機関はマイナーへの融資を全く望んでいませんでした。この状況は「超大規模企業の保証」の登場によって変わりました。

「認可契約」を通じて、グーグルやマイクロソフトなどの業界大手が、これらの元鉱山労働者への家賃支払いを財務的に保証しています。

これにより、かつてリスクの高かったマイニングリース契約は、リスクの低いテクノロジー大手の信用契約へと変貌した。その結果、業界は約7.125%の優遇金利で債券市場に参入できるようになった。Cipher MiningやHut 8のような企業は、JPMorgan ChaseやGoldman Sachsから、株式希薄化のないプロジェクト資金を、プロジェクトコストの最大85%まで調達できるようになった。この「支払う義務」を伴う「賃貸人」モデルは、Vanguard、Oaktree、Citadelなどの機関投資家に多額の資本を引き寄せた。

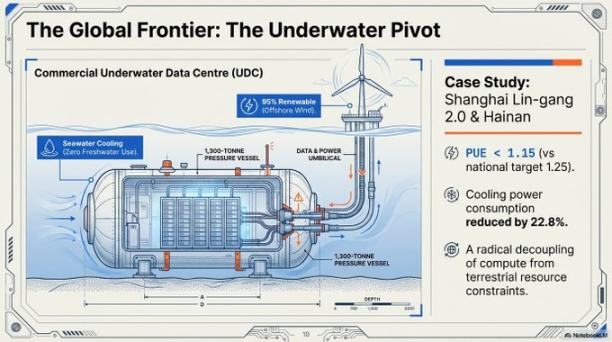

Blackwellの現実と水中データセンター

2026年のAIの技術要件により、過去の空冷マイニングマシンの設計は時代遅れであり、高密度AIクラスタの展開には全く使用できない。

NVIDIA Blackwell GB200 NVL72 プラットフォームは、1つのラックあたり最大120キロワットの電力消費を要し、業界にチップ直結型液体冷却技術への移行を迫っています。

発熱と土地不足の両方の課題を解決するため、業界は「ブルー・エコノミー」に注目し始めています。上海のリンガン2.0プロジェクトは、商業規模の水中データセンターの模範例です。

- 技術指標:この施設の電力使用効率は1.15と、国家目標の1.25を大幅に上回っています。海水を主な冷却源として利用し、総消費電力を40〜60%削減しました。

- 精密部署:GPS誘導による「三航風範」号船舶により、重さ1300トンの水中機械室がゼロ誤差の精度で潜航し、海上風力発電で電力を供給され、陸上の資源制約から完全に解放されます。

「Blackwellのモア」およびハードウェア保有者

2026年までに、一道の「サプライチェーンの壁」が業界の階層を固めた。NVIDIAのBlackwellアーキテクチャチップは2026年半ばまでにすべて売り切れたため、2024年に企業が注文した分が、現在の競争優位性となっている。

チップがなければ、電力があっても意味がない。電力がなければ、チップはただのレンガだ。勝者は、早期に電力とチップの両方を確保した企業である。

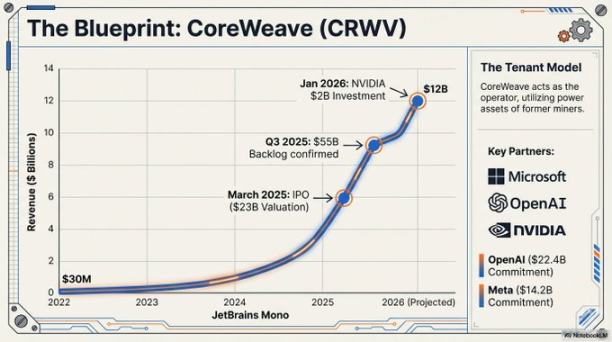

CoreWeaveは、OpenAIから約224億ドルの大型注文を含む、膨大なハードウェア注文を背景に、350億ドルの評価額で上場を準備しています。2024年のチャンス期にチップを確保できなかった後発企業は、AIインフラの核心市場からほぼ排除されています。

「Blackwellアーキテクチャには360万ユニットの注文バックログがあり、これは後発企業をAIインフラのプライマリーマーケットから排除しており、今後見通せる範囲でこの状況は変わらないでしょう。」—— NVIDIA CEO ホー・ジェン・フン、2026年

超えるマイニング機器

「ビットコイン工場」から「AIデジタルインフラハブ」への転換は、かつてエッジだった業界が成熟し、グローバルな産業政策の重要な構成要素となったことを示している。

孤立した単純な採掘モデルは終焉を迎えつつある。代わって登場するのは、工業レベルのエネルギー転換企業であり、それらは計算——ビットコインのSHA-256アルゴリズムであろうと、大規模言語モデルのトレーニングであろうと——を核心的な電力資産の交換可能な産出物と見なし、需要に応じて割り当てている。

これらのギガワット級の「AI工場」が電力網の恒久的な構成要素となる中、私たちは次のように問わずにはいられません:

毎メガワットの収益差がこれほど大きい状況で、AIビジネスの多様化なしの純粋な鉱業モデルは生き残れるのか?さらに重要なのは、これらの施設が電力使用が柔軟な「鉱山」から、安定した電力供給を必要とするAIの「ベースロード」に変化したとき、世界の電力網はどのように対応するのか?そのとき、データセンターは単なる電力消費者ではなく、電力網の設計者・建築者となるだろう。

マイニング機器は変わったが、この高リスクなエネルギーアービトラージゲームは、いまだ始まったばかりだ。