要約

- ビットコインマイナーは、計算ハードウェアよりも価値が高くなったエネルギーインフラを構築した。

- AI企業には、マイナーが数年かけて構築してきた電力供給システムがまさに必要である。

- 債務市場では、債権者がAIインフラ企業を公共事業よりリスクが高いと見なしていることが示されています。

資産として、ビットコインマイナーが、その価値が計算能力そのものをはるかに上回ると気づかずに数年かけて構築してきたものがある:エネルギー供給インフラだ。変電所、送電接続、長期電力供給契約、24時間体制でハードウェアを稼働させられる運用チーム。これらすべてには数十億ドルの費用がかかり、数年かけて交渉された。そして今、それが人工知能業界が十分な速さで構築できないものであることが明らかになった。

それが移行の背後にある仮説です。マイナーがBitcoinを放棄したわけではありません——多くのマイナーはまだ両方の事業を並行して運営しています。彼らが認識したのは、次サイクルのデジタル経済のボトルネックを自ら所有しているということでした。つまり、電力網に接続された場所に設置されたエネルギー容量、すでに稼働している冷却インフラ、および高密度コンピューティング環境に熟練した技術チームです。この容量をAIワークロードに販売することで、Bitcoin価格の変動率や次々と訪れるハーフィングの影響を受けるマイニングではめったに達成できない利益率を生み出せます。

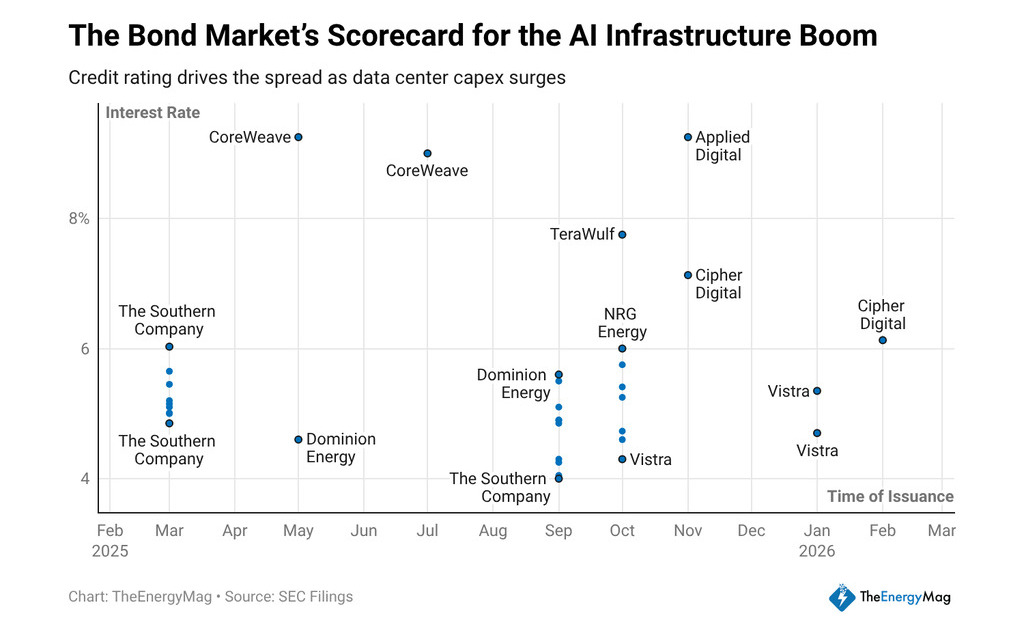

過去12か月の間に、この業界の企業は約330億ドルの長期上位債務証券を調達し、支払ったクーポン率は債権者がそのモデルをどのように評価しているかを明確に物語っている。CoreWeaveは9.25%および9%で資金調達を完了した。Applied Digitalは9.2%を支払った。TeraWulfは7.75%で発行した。Cipher Miningは7.125%および6.125%で発行した。これらすべての企業は、マイニング事業者からAIコンピューティングインフラプロバイダーへと、不同程度ながら同じ道を歩んでいる。

お金のコストがモデルについて示すもの

固定収益投資家は物語を資金調達するのではなく、キャッシュフローを資金調達します。債権者がAIインフラ企業に規制された公共事業よりも300〜500ベーシスポイント多く金利を課すことは、そのキャッシュフローの予測可能性についての意見を示しています。

ユーティリティは、規制当局によって審査された契約に基づく収益、承認された料金構造、および使用寿命が数十年にわたる資産を持っています。採掘からAIへ移行した企業は、顧客がコンピューティング容量を消費することを約束する長期供給契約(オフテイク契約)を持っていますが、債権者は依然としてそれらに同じ機関的な地位を付与していません。

その差は非合理ではありません。AIクライアントとのオフテイク契約は、そのクライアントの支払能力と、そのクライアントが実行するモデルに対する持続的な需要にのみ依存します。AI市場が需要の調整に直面したり、一部のテクノロジー企業への顧客集中がカウンターパーティリスクを生んだりすると、これらの事業からのキャッシュフローは、電力配電会社のそれよりも予測しにくくなります。債権者はその差に対してプレミアムを課し、市場に見えるクーポンはまさにその計算を反映しています。

デジタル資産の投資家にとって、スプレッドには追加の意味がある。AIインフラ企業が支払う金額と統合資産が支払う金額の差は、移行コストを意味する。この業界の企業が長期契約のもとで十分なキャッシュフローの実績を積み上げるまで、クレジット市場はそれらを成長株として扱い続けるだろう。これは運営マージンに圧力をかける。なぜなら、それらが生み出すキャッシュフローの一部が高コストの債務の返済に直接使われるからである。

計画されている電力容量を見ると、賭けの規模が明確になります。マイニング企業は、AIワークロード向けに約30ギガワットの新規容量を開発中であり、現在運営している容量のほぼ3倍です。

そのすべての容量が発表されたスケジュールや予想コストで建設されるとは限らず、遅延、送電網の制約、建設コストは、過去において投資家向けプレゼンテーションで発表されたリターンを圧縮してきた変数である。しかし、資本の方向性は明確であり、Nvidiaの業績——94%の利益成長、73%の売上成長、四半期売上681億ドル——は、これらの投資決定を駆動している計算需要が後退する気配がないことを確認している。

結果として生まれたビジネスモデルは、これまで別々に運用されていた二つのロジックを統合しています。

一方では、エネルギーインフラ運営者の論理:稼働時間を最大化し、メガワット時あたりのコストを最小化し、スポット市場の変動率から証拠金を守る電力供給契約を交渉する。他方では、コンピュートサービスプロバイダーの論理:計算負荷の高いクライアントを引き付け、発行した債務を正当化する長期契約を締結し、最終的に債権者にクーポンを引き下げさせるような継続的な収益基盤を構築する。

モデルの成功は、企業が現在の債務が満期になる前にそのスプレッドを圧縮できるかどうかにかかっている。もし2〜3年後に現在の9%ではなく5%または6%で債務の再編が可能であれば、事業は構造的に改善する。オフテイク契約が更新されなかったり、顧客が独自のインフラに移行したり、エネルギー価格がコンピューティングサービス収益よりも速く上昇したりすると、高コストの債務の固定費が負担となり、リターンの圧縮や株式増資、再構築を余儀なくされる。

デジタル資産投資家がこのセグメントへの露出を評価する際の問いは、マイナーからAIへの移行が長期的なテーマとして妥当かどうかではなく、明らかにそうである。重要な問いは、資本構造のどの部分を保有するのが妥当かである。9%の債務は清算優先権を伴う収益を提供するが、上昇幅は制限される。

エクイティはモデルが機能した場合の評価上昇を捉えますが、契約が維持されない場合はまず損失を吸収します。これらの債券のスプレッドは、単なるクレジット市場のデータポイントではなく、まだ答えのない問いに対する参入価格です。