市場はまだ第2四半期の半分にも達していないが、四半期末の目標に対する見通しはすでに高まっている。

技術的な観点から見ると、このモメンタムは納得できます。第1四半期に総暗号資産時価総額が20.81%低下し、前四半期の23.81%の下落をさらに拡大させた後、市場は180日間で約1.5兆ドルの資金流出を記録しました。これは2022年第2四半期のサイクル以来、最も弱い期間となりました。

現在に進むと、4月はバイシャルな締めくくりとなっています。暗号資産市場の時価総額は約11%上昇し、約2500億ドルの資金流入がありました。特に、これらの資金流入の約85%がBitcoin [BTC]に流入しており、第2四半期のサイクルは明確に「BTC主導」となっています。複数の技術的指標もこの構造を明確に反映しています。

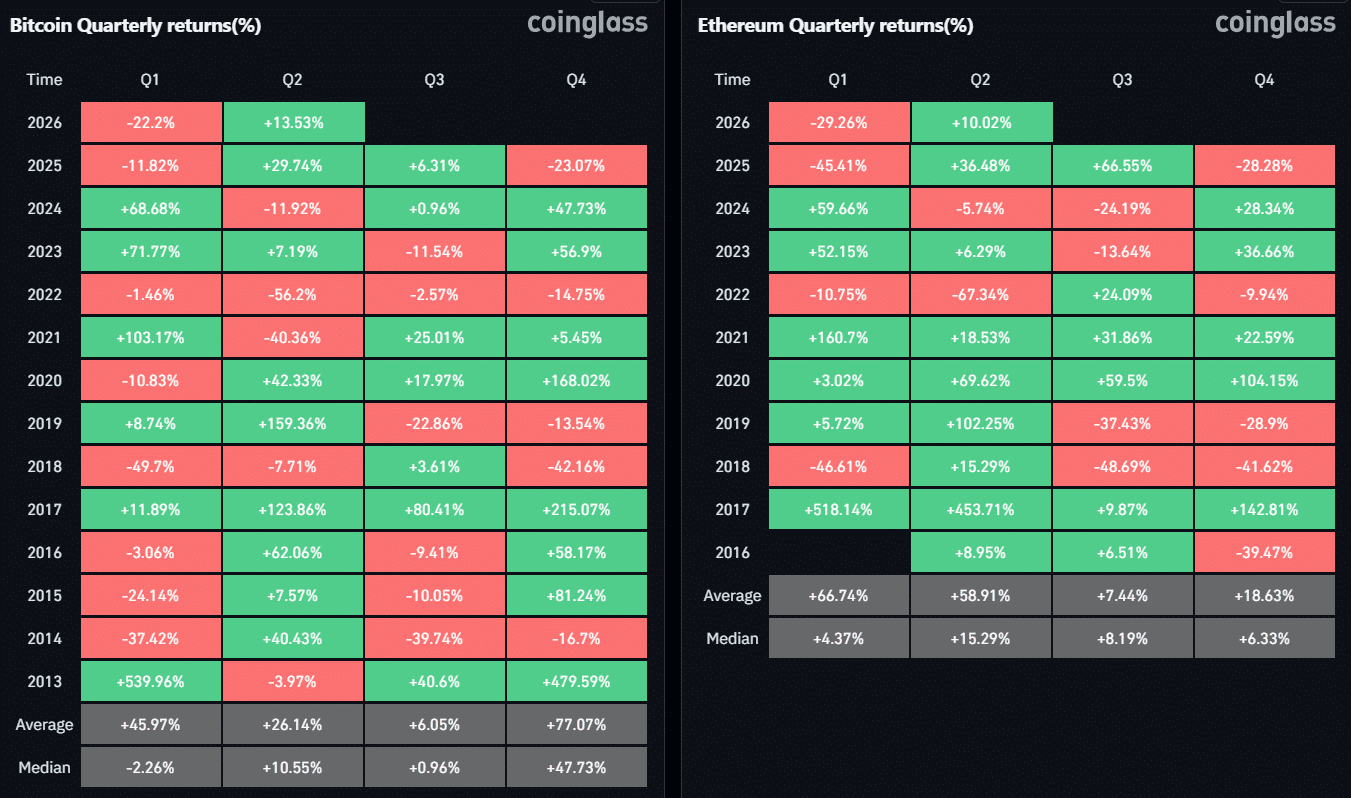

例えば、Bitcoinの支配率は60%を超え、資本の好ましい移行を強化しました。

その影響はETH/BTCチャートにも現れました。2025年第四四半期から2026年第一四半期にかけて比率は16%低下し、第二四半期もその傾向を継続し、これまでにさらに3.2%の低下がありました。本質的に、市場は引き続き強さをBitcoinへシフトしており、今回のサイクルでBitcoinのEthereumに対するリーダーシップを強化しています。

ただし、重要なポイントはこのトレンドだけにとどまりません。リスクオフの状況において、BitcoinはEthereum [ETH]よりも高い耐性を示しており、第1四半期の下落率は22.2%に対し、ETHは29.26%の下落となりました。実際、Bitcoinはリスクオンおよびリスクオフの両方の環境で資本を引きつけ続けており、市場環境の変化においても「一貫した」強さを示しています。

当然、このトレンドが継続する場合、2023年以来初めてBitcoinがQ2全体でEthereumを上回る可能性があるという核心的な疑問が生じます。

流動性の拡大が第2四半期のBitcoinの支配力を後押し

今年第2四半期におけるBitcoinのEthereumに対する強さは偶然ではなく、重要なオンチェーンシグナルによって裏付けられています。

DeFiLlamaによると、ステーブルコインの総時価総額は流入が約50億ドルに達し、3200億ドルを超える過去最高記録を更新しました。技術的観点から見ると、ステーブルコインの流入増加は通常、2つの可能性を示唆します。つまり、資本がリスク回避姿勢で保留されたままか、リスク資産にシフトしたということです。Bitcoinが13.5%上昇していることを踏まえると、このデータは流動性が主にBTCにシフトしたことを示唆しています。

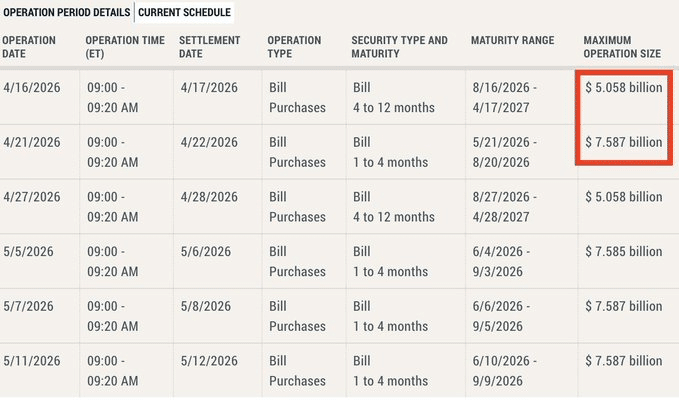

このような背景のもと、以下のチャートはより重要な意味を持ちます。連邦準備制度は今月すでに合計126.45億ドルを注入しており、今後数日以内にさらに50億ドルが流入すると見られています。これにより、4月における合計流動性注入額は177.03億ドルとなります。

In essence, this may be indicative of a liquidity-driven environment that continues to favor risk assets, with Bitcoin emerging as the primary beneficiary.

この文脈では、現在の技術的指標がより大きな重みを持っています。

前述の通り、Bitcoinの支配率が60%を超えること、ETH/BTCが下落を拡大したこと、CoinGlassのデータがリスクオンおよびリスクオフの状況においてBitcoinの強さを示しているなど、複数の指標におけるBitcoinの優れたパフォーマンスは、堅調なオンチェーンおよびオフチェーンの流動性の流れによって裏付けられています。

したがって、流動性が引き続きBitcoinを好むようになり、技術的パフォーマンスの優位性に反映されるにつれ、BTCが有利な方向に傾きつつあります。5月の追加的な流動性流入により、BitcoinはQ2残りの期間においてEthereumを上回る態勢を維持しています。これは、2023年以来初となるETH/BTCのQ2下落をもたらす可能性があります。

最終サマリー

- 流動性の流入とBTCの支配率の上昇は、資本がEthereumからBitcoinへ移動していることを示しています。

- ETH/BTCの弱さとBitcoinの強さから、Bitcoinは第2四半期に引き続き優れたパフォーマンスを維持する可能性がある。