著者:リャン・ウォーキンス

TechFlow Deep Tide

深潮編集部解説: 2026年、暗号資産経済は8年間で最も重要な転換期にあります。本記事では、市場が2021年の過度な期待から「ソフトランディング」をどのように成し遂げ、キャッシュフローと実際のユースケースに基づく評価フレームワークを段階的に構築してきたかを詳しく掘り下げています。

著者は、「赤ずくの効果(Red Queen Effect)」を通じて過去4年間の混乱を説明し、米国の規制緩和と企業向けアプリケーションの急増に伴い、暗号資産は周期的な投機から長期的なトレンド成長へと転換しつつあると指摘している。

グローバルな信頼危機と通貨価値の下落という状況に直面し、これは単なる業界の回復にとどまらず、並列的な金融システムの台頭を示している。Web3分野に深く関与する投資家にとって、これは単なる認識の再構築にとどまらず、見過ごされている、サイクルを越えた参入の機会でもある。

全文は以下の通りです。

主要ポイント

- この資産クラスは2021年に期待が過剰に先行してしまい、その後、評価は徐々に現実的な水準へと戻ってきています。現在では、質の高い資産の評価も適切な水準に落ち着いています。

- アメリカの規制環境が緩和されることで、トークンのアラインメント(利益の一致)とバリューキャプチャ(価値の獲得)の問題がついに転機を迎えることになり、トークンの投資価値が高まっている。

- 暗号資産経済の成長は、周期的なもの(Cyclical)から長期的なトレンド(Secular)へとシフトしつつあり、業界ではビットコイン(Bitcoin)以外にもいくつかの価値のあるユースケースが生まれつつあります。

- 勝利を収めたブロックチェーンは、スタートアップ企業および大企業の標準としての地位を確立しつつあり、世界中で最も急速に成長しているビジネスの集積地となっています。

- アルトコインは4年間のボーナー市場を経験し、市場のムードは谷底に達しました。トップクラスのプロジェクトの長期的な機会は誤って価格設定されており、指数関数的な成長をモデルに組み込むアナリストはほとんどいません。

- トップクラスのプロジェクトは、暗号通貨経済の次の時代において繁栄する可能性がある一方で、期待通りの成果を出すためのプレッシャーの増加と、企業からの競争の激化によって、弱い参加者は淘汰されていくだろう。

- 「時機が熟した」という考えに匹敵する力は他にない。暗号資産経済は、かつてないほど不可逆的な勢いを感じさせる。

この業界に8年間携わってきたが、暗号通貨経済は私がこれまで見てきた中で最大の転換期にある。機関投資家はポジションを増やし、パイオニア的な暗号朋輩(Cypherpunks)は資産の多様化を進めている。企業はS字型の成長曲線(S-curve)への移行を準備している一方で、失望した業界の原住民開発者たちは去っていっている。各国政府はグローバル金融の変革をブロックチェーンの軌道に乗せようとしているが、短期トレーダーたちはチャートのラインの上下にまだ気を取られている。新興国では金融の民主化を祝っているが、米国の不満を持つ若者たちは、これにすぎないギャンブルのようなゲームだと嘆いている。

最近、「現代の暗号資産経済が歴史上のどの時期に最も似ているか」というテーマに関する記事が増えてきている。楽観論者は、この業界をインターネットバブル崩壊後の時代にたとえ、投機の時代は終わり、GoogleやAmazonのような長期的な勝者企業がS字曲線を描きながら台頭していくと主張している。一方、悲観論者は、これは新興市場のようだと指摘し、2010年代のいくつかの市場に例え、投資家保護の弱さや長期的な資本の不足が、業界が成長しているにもかかわらず資産価格の低迷を招く可能性があると示唆している。

この2つの見解にはそれぞれ一理あります。畢竟、歴史は経験以外の投資家にとって最良の指針です。しかし、類推によって得られる示唆には限界があります。暗号通貨経済を理解するには、それ自体のマクロ経済的・技術的背景を考慮する必要があります。市場は単一の存在ではなく、多くの役割や物語から成り立っており、それらは互いに関連しつつも、それぞれ異なっています。

以下は、私たちがこれまでにいた段階および今後の方向性についての、私が最も妥当だと考える評価です。

レッド・クイーンのサイクル

「今ここにいる君を見てごらん。原地にい続けるためには、必死で走らなければならないんだ。もし別の場所に行きたいのなら、ここでの2倍の速さで走らなければならないよ!」

—— ルイス・キャロル(Lewis Carroll)

多くの面で、期待(Expectations)は金融市場において唯一重要であると考えられます。期待を上回る業績であれば株価は上昇し、期待を下回る業績であれば株価は下落します。時間が経つにつれて、期待は振り子のように揺れ動き、将来の利益はしばしば期待と負の相関関係を示す傾向があります。

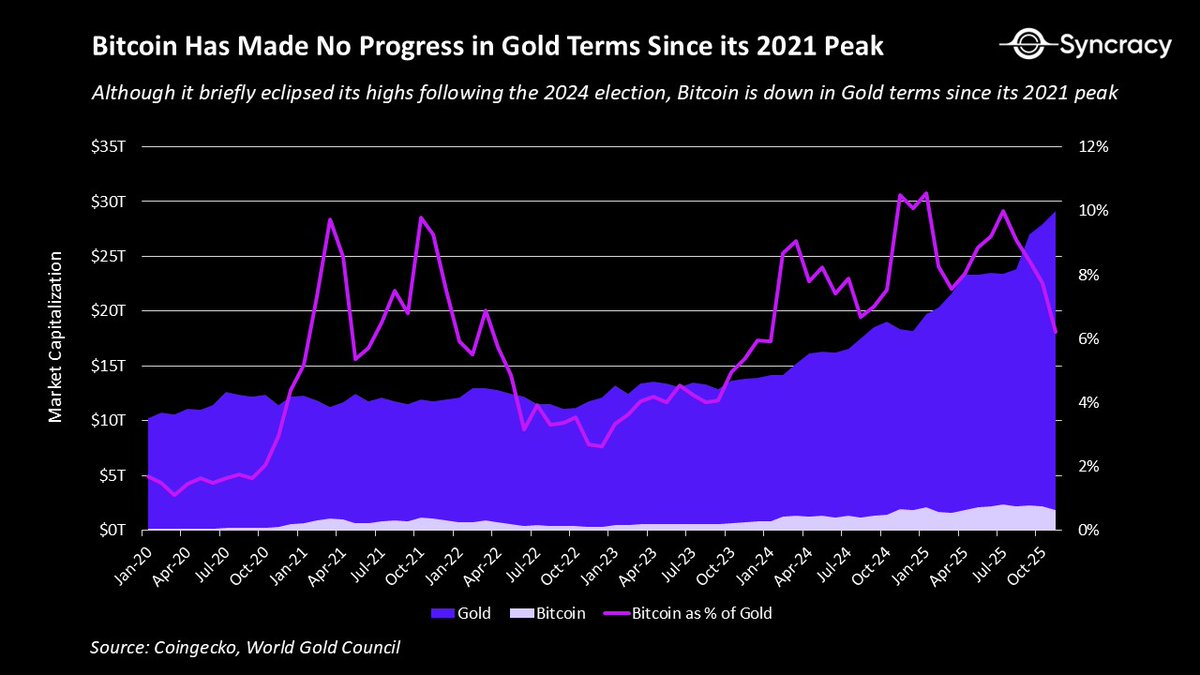

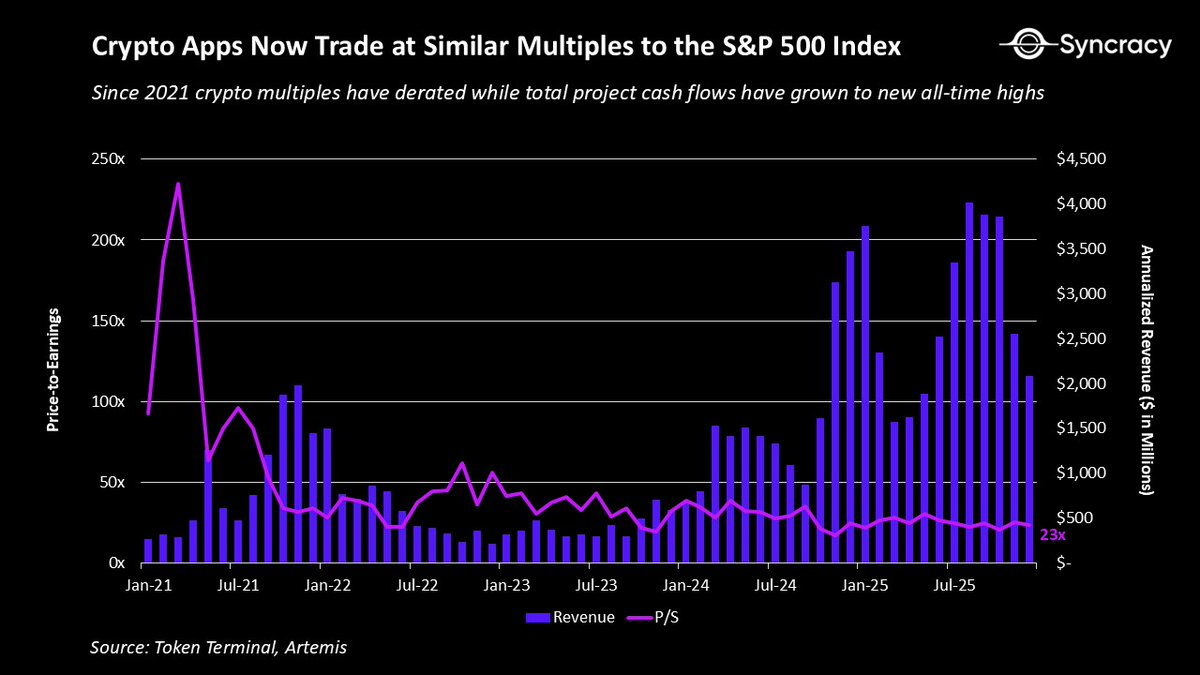

2021年、暗号資産経済の過熱ぶりは、多くの人の想像をはるかに超えていました。その過熱ぶりはいくつかの点で明らかでした。例えば、DeFiのブルーチップ銘柄が売上高ベースで500倍ものPERで取引されていたことや、当時スマートコントラクトプラットフォームのうち8つが1000億ドルを超える評価額を記録していたことなどです。メタバースやNFTの騒ぎに至っては、なおさらのことでした。しかし、この過熱を冷静に示す最も適切なチャートは、以下の通りです。ビットコイン/ゴールド比率。

我々は大きな進歩を遂げたにもかかわらず、ビットコインの金に対する価格は2021年以来、かつてない高値を記録したことはなく、実際には下落傾向にあります。トランプ氏が「暗号資産のグローバルな首都」と呼んだ場所で、歴史的に最も成功したETFが上場した後、ドルが体系的にデフレーションしている中で、ビットコインが4年前と比べて、デジタルゴールドとしての成功を遂げていないなど、誰が予想したでしょうか。

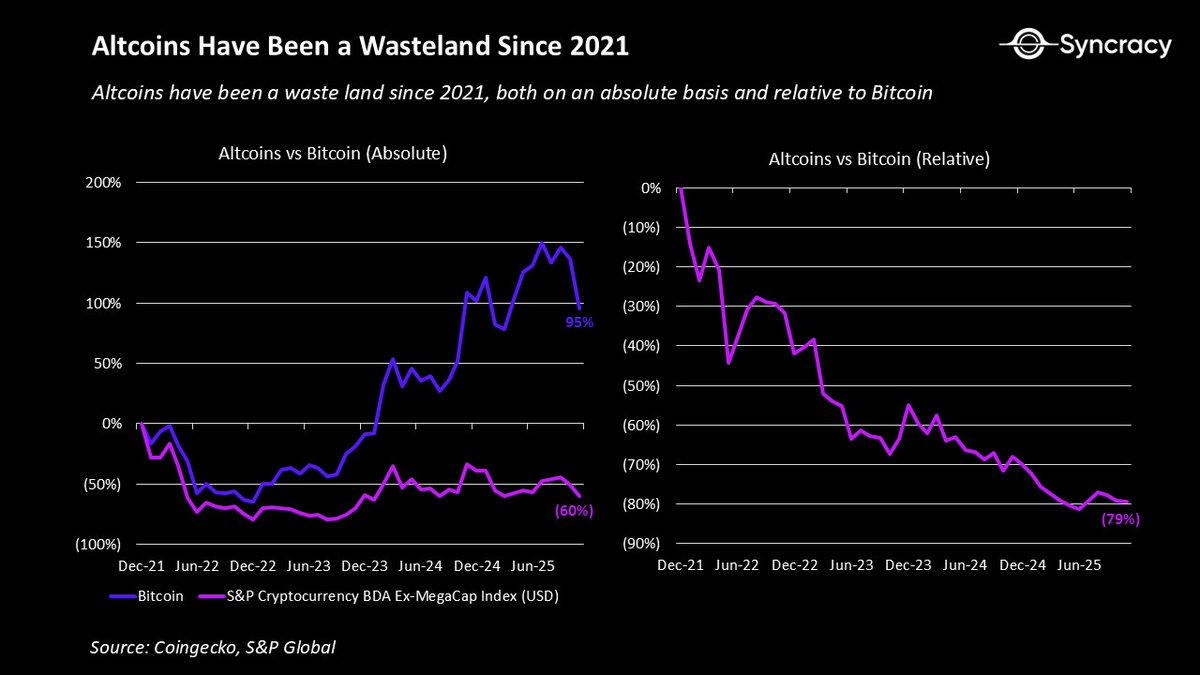

他の資産については、状況がはるかに悪くなっています。ほとんどのプロジェクトがこのサイクルに入る際に、一連の構造的な問題を抱えており、こうした問題は極端な期待への対応をさらに難しくしています。

- ほとんどのプロジェクトの収入は周期的(Cyclical)です。資産価格が継続的に上昇することを前提としています。

- 規制の不確実性機関や企業の参加を妨げている;

- 二重所有権構造(Dual ownership structures)により、株式の内部関係者と公開市場のトークン投資家との間で利益の不一致が生じています。

- 開示規格の欠如プロジェクトチームとコミュニティの間で情報の非対称性が生じる原因となる。

- 共有評価フレームワークの欠如、その結果、過度なボラティリティと fundamentals の欠如によって価格の底が定まらない。

これらの問題の組み合わせにより、大多数のトークンは継続的に「価値の減少」を経験しており、2021年の高値にさえ届くことのできるトークンはほんのわずかです。これは心理に大きな影響を与えます。なぜなら、人生において「努力を重ねても報酬が得られない」という状況ほど、人々を落胆させるものはないからです。

利益を最も楽に得る手段と考えている投機家や投機商にとって、このような失望は特に深刻なものとなる。この苦境は時間が経つにつれて、業界全体に広範な職業倦怠感を引き起こしている。

確かに、これは健全な発展プロセスです。平凡な努力がかつてのように非凡な結果をもたらすことは、もはやありません。2022年以前のあの「空気銭(ボアポーウェア)」が巨額の富を生み出していた時代は、明らかに持続不可能なものでした。

にもかかわらず、これらの問題が広く理解されており、価格にもすでにその見通しが反映されているという点に、ほんのわずかな希望があります。今日では、ビットコインを除けば、暗号資産ネイティブな人たちは、もう長期的なファンダメンタルズに関する議論をほとんどしません。4年間の苦難を経た後、この資産クラスは市場に予想外の驚きをもたらすための必要な条件をもう一度備えることになりました。

啓蒙後の暗号通貨経済

前出の通り、暗号経済がこのサイクルに入る際、多くの構造的な問題を抱えていました。しかし、幸いにも今では誰もがそのことに気づいており、その多くは徐々に過去のものとなっています。

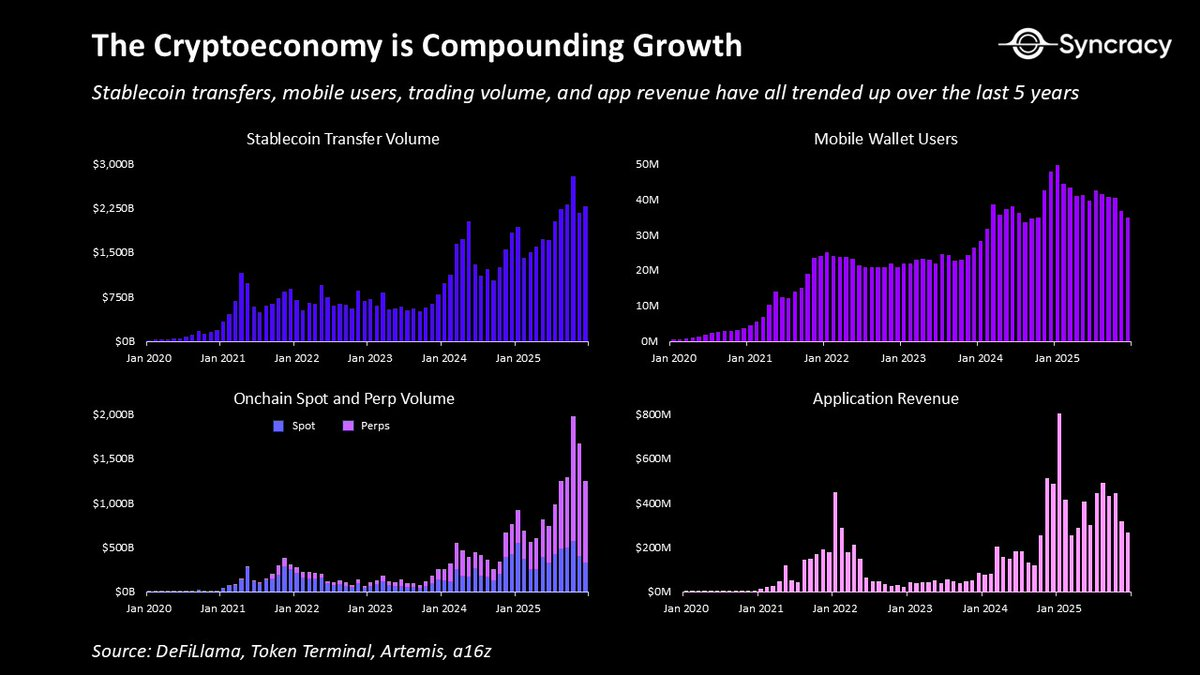

まず、デジタルゴールド以外にも、すでに複数のユースケースが複利成長の傾向を示しており、さらに多くのユースケースが転換プロセスにある。過去数年間、暗号経済は以下を生み出してきた:

- ピアツーピア(Peer-to-peer)インターネットプラットフォームユーザーが政府や企業の仲介なしに取引を行うことや契約関係を履行することが可能になります。

- デジタルドルインターネットが利用できる地球上のどこにでも送金でき、数十億人に低コストで信頼性の高い通貨を提供できます。

- 許可不要求取引所(ペルミッションレス・エクスチェンジ)どこにいようが誰であろうが、あらゆる資産クラスにまたがるグローバルトップアセットを、透明性の高い場所で24時間年中無休取引できるようにすること。

- 新種のデリバティブツールたとえば、イベント契約(Event Contracts)や永続スワップ(Perpetual Swaps)は、それぞれ予測的な洞察を提供し、より効率的な価格形成を社会に届ける価値があります。

- グローバル抵当市場ユーザーが透明性の高い自動化されたインフラストラクチャを通じて、許可なしにクレジットを取得できるようにし、それによって相手先リスク(カウンターパーティリスク)を大幅に軽減します。

- 民主的な資産作成プラットフォーム個人および機関が、極めて低いコストで公開取引可能な資産を発行できるようにします。

- オープンな資金調達プラットフォーム世界中の誰もが自社のビジネスのために資金を調達し、地元の経済的制約を乗り越えられるようにすること。

- 物理インフラネットワーク(Physical infrastructure networks、DePIN)クラウドソーシング資本を通じて運用を独立したオペレーターに分配し、より拡張性と頑健性のあるインフラストラクチャを創造する。

これは、これまでにこの業界で構築されてきたすべての価値のあるユースケースの包括的なリストではありません。しかし重要なのは、これらの多くが実際に価値を生み出し、暗号資産の価格変動にかかわらず継続的に成長しているということです。

同時に、規制上のプレッシャーが緩和され、創業者たちが利益の不一致(ミスアラインメント)に伴うコストを次第に認識する中、二重株式・トークンモデル(デュアル・イクイティ・トークンモデル)は修正されてきています。多くの既存プロジェクトが資産と収益を単一のトークンに統合する一方で、他のプロジェクトでは、オンチェーンの収益はトークン保有者に、オフチェーンの収益は株式保有者に明確に分ける形にしています。さらに、サードパーティのデータプロバイダーが成熟するにつれて、開示慣行(ディスクロージャー・プラクティス)が改善され、情報の非対称性が減少し、より良い分析が可能になっています。

同時に、市場は単純かつ時間の試験を経た原則についてますます共通認識が広がっている。すなわち、ビットコイン(BTC)やイーサリアム(ETH)といった希少な価値保存資産を除けば、99.9%の資産はキャッシュフロー(現金収支)を生み出す必要がある。この資産クラスにますますファンダメンタル投資家が参入するにつれて、こうした枠組みはさらに強化され、合理性も高まっていくだろう。

実際、十分な時間が与えられれば、「チェーン上のキャッシュフローに対するオートノマス・ソーヴレイン・オーナーシップ(自主的主権所有権)」という概念は、「自主的主権を持つデジタル価値の保存」と同等の規模のパラダイムの解放(范式解锁)として理解される可能性があります。畢竟、歴史的に見れば、いつの間にデジタルの無記名資産を保有し、その資産がプログラムが使用されるたびに、地球上のどこからでも自動的にあなたに支払いを行うということが可能になったでしょうか?

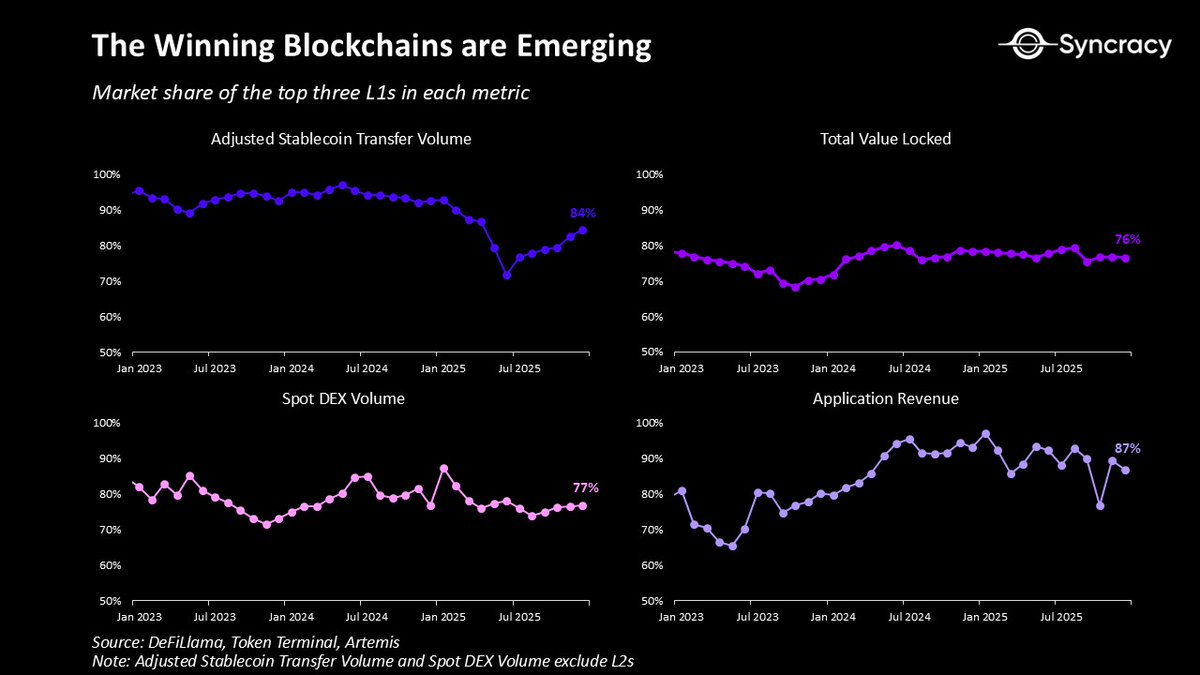

このような背景のもと、勝ち残るブロックチェーンがインターネットの通貨および金融基盤として徐々に明らかになってきています。経過とともに、イーサリアム(Ethereum)、ソラナ(Solana)、ハイパーリキッド(Hyperliquid)のネットワーク効果は、それらの資産、アプリケーション、ビジネス、ユーザーのエコシステムが拡大していることにより、ますます強化されています。それらの許可不要型設計とグローバルな配布により、プラットフォーム上のアプリケーションは世界で最も急速に成長するビジネスとなり、他に類を見ない資本効率性と収益回転率を実現しています。長期的には、これらのプラットフォームが金融スーパーアプリ(Financial superapp)の総合的な潜在市場(TAM)を支えることになる可能性が高く、これは現在、ほぼすべての主要なフィンテック企業が競い合っている分野です。

このような背景を考えれば、ウォールストリートやシリコンバレーの巨企業がブロックチェーン計画を全速力で推進しているのは驚くにあたりません。今や毎週のように、トークン化(Tokenization)からステーブルコイン(Stablecoins)に至る、その間のあらゆる分野を網羅した新たな製品発表が相次いでいます。

注目に値するのは、これらの取り組みは、暗号経済が登場する前と異なり、実験ではなく本格的なプロダクトであり、多くが孤立したプライベートシステムではなく、パブリックブロックチェーン上に構築されているということである。

今後数四半期にわたり、規制変化の遅れ効果がシステムに継続的に浸透するにつれて、こうした活動はさらに加速するだろう。明確さが増すにつれて、企業や機関はついに「これは合法か?」という焦点から、ブロックチェーンがどのようにして収益機会を拡大し、コストを削減し、新たなビジネスモデルを解き放つか、という点に注目を移すことができるようになる。

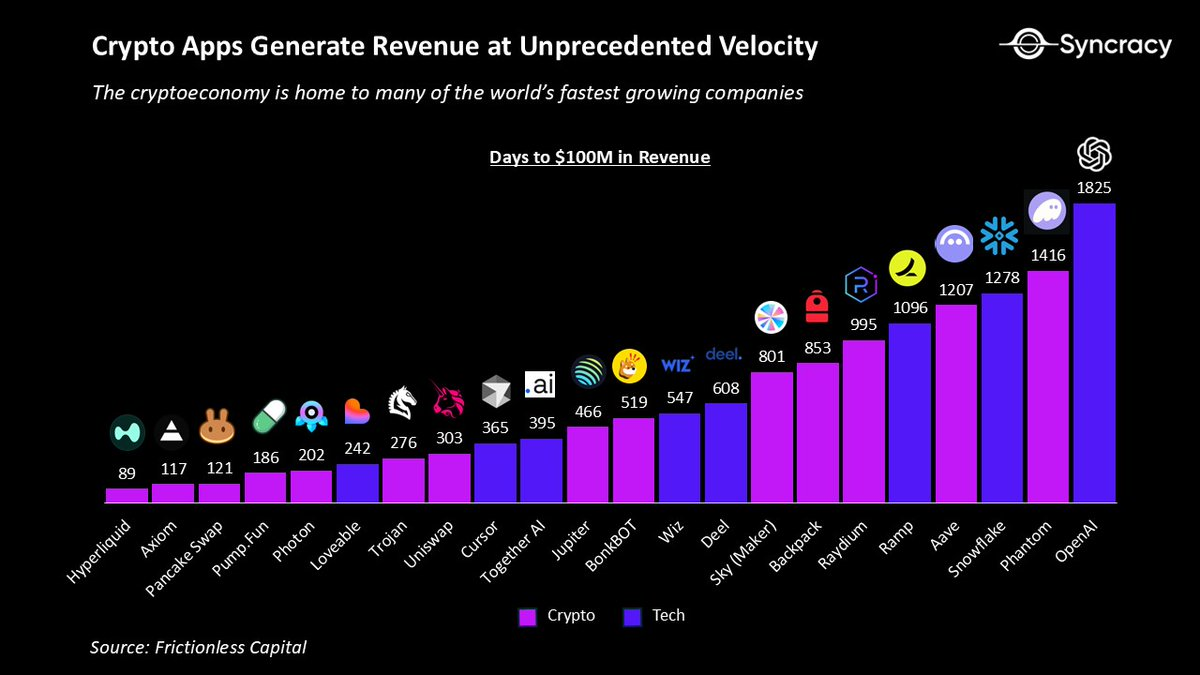

現在の状況を最もよく示している兆候の一つは、業界アナリストが指数関数的な成長モデルを構築する例が非常に少ないということです。私自身の経験から得られるエピソード的証拠として、私の周囲の多くの販売側および購買側の同僚たちでさえ、年間成長率が20%を超えることを想定するモデルを構築するのをためらっているように見えます。それは、あまりにも楽観的だと見なされる恐れがあるからです。

4年間の苦しみを経て、現在評価額はリセットされています。しかし今こそ、もし本当にすべてが指数関数的に成長したとしたらどうなるだろうか、そしてもし「夢を実現する勇気」が再び報われたとしたらどうだろうか、と自問する必要があります。

夕暮れ時

「ろうそくを一本灯すことは、影を一つ投げることである。」

―― ウルスラ・K・レグリン

2018年、涼しさを感じる秋の日、疲れた投資銀行の日常業務を始める前に、私はある老教授のオフィスを訪れてブロックチェーンについて話したかった。私は座ると、彼は疑念を抱く株式ヘッジファンドマネージャーとの会話を私に再現した。その人物は、暗号通貨が核の冬のような状況に入りつつあり、「問題を解決するための手段がない状況」だ、と主張していた。

持続不能な主権債務の負担や崩壊しつつある制度への信頼について急に私にインプットした後、彼は最終的に、彼がその懐疑論者にどう反論したかを私に明かした。「10年後、世界は我々がこの並列システムを構築したことを感謝するだろう。」

その時点から10年は経っていなかったものの、彼の予測は非常に先見性のあるもののように思えた。なぜなら、暗号通貨はますます「その時が来た」というアイデアのように思えてきたからである。

同様の精神に立ち、本記事の核心的な主旨は、世界がここに建設されているものに対してまだ過小評価していることを示すことにあります。我々すべての投資家にとって最も関連性が高いのは、長期的なリーディングプロジェクトの機会は過小評価されている。。

最後の部分が重要です。なぜなら、暗号資産自体は止められないかもしれませんが、あなたのお気に入りのトークンが実際にゼロになる可能性があるからです。暗号資産が不可逆的(止められない)ものになっているもう一つの側面は、より激しい競争を引き寄せているということです。成果を出すためのプレッシャーはかつてないほどになっています。私が以前述べたように、機関投資家や企業が参入することで、多くの弱小プレイヤーが淘汰されると予想されます。これは彼らがすべてを勝ち取り、技術を独占するという意味ではありませんが、これは少数のネイティブプレイヤーだけが、世界の再編成において大きな勝者になることを意味します。

ここでのポイントは、世間を嘯くためではない。すべての新興技術分野において、90%のスタートアップ企業が失敗する。今後数年間には、さらに多くの失敗事例が公開されるだろうが、それは大局を見失ってはいけないということを忘れてはいけない。

現代の時代精神(Zeitgeist)に最も合致している技術は、おそらく暗号通貨以上にないでしょう。先進社会における機関に対する信頼の低下、G7諸国の持続不可能な政府支出、世界最大の法定通貨発行国による公然とした通貨価値の下落、国際秩序のグローバル化からの後退と断片化、そしてより公平な新しいシステムへの人々のますます強まる渇望。ソフトウェアが世界を飲み込み続ける中、AIが最新の加速器となり、若い世代が老いていくベビーブーマー世代から財産を引き継ぐ今、暗号経済が独自のバブルから抜け出し、広く社会に浸透するためにはこれ以上ない好機です。

多くのアナリストが、この時点をガートナーのホイッスル・サイクルやカルロタ・ペレスの「バブル後の(Post-frenzy)」段階といった古典的な枠組みを通じて定義し、最高のリターンは過去のものであり、その後はより地味なツール化の段階が続くことを示唆していますが、実際にははるかに興味深い状況です。

暗号資産経済は、成熟した単一の市場全体ではなく、むしろ異なる採用曲線上にある製品や事業の集合体より重要なのは、ある技術が成長段階に入ったとしても、投機は消え去らないということです。それは単に市場の気分やイノベーションのペースに合わせて上下するだけです。もしあなたに「投機の時代は終わった」と言う人がいたら、それは単に疲れてしまったか、あるいは単に歴史を知らないだけかもしれません。

疑念を抱くことは理にかなっていますが、世間を憎んで偏屈になる必要はありません。私たちは通貨や金融、そして最も重要な経済機関のガバナンスを再考しています。これは間違いなく挑戦に満ちていますが、同時に楽しく、わくわくするものでもあります。

今後のあなたの課題は、この形になっていく現実を最も効果的に活用する方法を模索することであり、これすべてがなぜ必然的に失敗するかを論じるための無尽蔵のツイートスレッド(Tweet threads)を書くことではない。

幻滅と不確実性の霧を貫いて現れる機会は、旧時代の夕日を悼むのではなく、新たな時代の黎明を賭けようとする人々にとって、一生に一度の希有なチャンスとなるだろう。