前日、Axiosの独占報道「両者は合意に近づいている」を受け、市場は一時的に楽観ムードに包まれ、S&P 500は過去最高値を更新し、ナスダックも同時に記録を更新した。水曜日、S&P 500は1.46%上昇して7,365.12まで上昇し、ナスダックは2.02%急騰して25,838.94まで上昇し、いずれも過去最高の終値を記録した。

この良い気分は24時間持たなかった。

イラン外務省報道官は水曜日、ワシントンが提示した平和案は「まだ審査中」であり、提案の核心であるウラン濃縮の停止およびホルムズ海峡の再開という二つの主要な要請は未解決のままだと述べた。イランのウラン保有の赤線は依然として変更されていない。前日まで蓄積された多頭の信頼は、このニュースによって急速に失われた。リスク志向は逆転し、米国株式市場の三大指数はすべて下落。半導体セクターが最も大きく下落し、小型株への圧力が特に強まった。

核心ナラティブ:和平合意まではまだ遠い

市場はこの戦争を二元的に解釈しており、合意に至るか、それとも戦闘が継続するかのどちらかである。

今週の外交の動きは大きな価格変動を引き起こした。月曜日、トランプは「フリーダム・オペレーション」(Project Freedom)の護衛任務を一時停止すると発表し、パキスタンの仲介者が前向きなシグナルを示した。火曜日にはサウジアラビアのメディアが、ホルムズ海峡の通行権が「数時間以内」に突破すると予測し、これを受け原油価格は急落、米国産原油は取引中に5%以上下落し、ブレント原油は97ドル以下まで下落した。

しかし、イラン側は直ちに冷やかした。イラン外務省は、ウラン濃縮は交渉の駆け引きではなく赤線であると明確に表明した。同様に、イスラム革命防衛軍は、ホルムズ海峡に新たな「管理体制」を構築すると発表し、将来的に通航が再開されたとしても、無条件での復活ではなく、イラン主導下的な選択的開放となることを示唆した。

一方で、米財務省はその日、イラン関連の石油ネットワークに対する追加制裁を発表した。また、米軍は海峡内で封鎖違反を行ったイランの油輪に対して武力を行使したと報じられており、経済的圧力と軍事的威嚇が並行して行われており、米国政府が手を緩めていないことを示している。

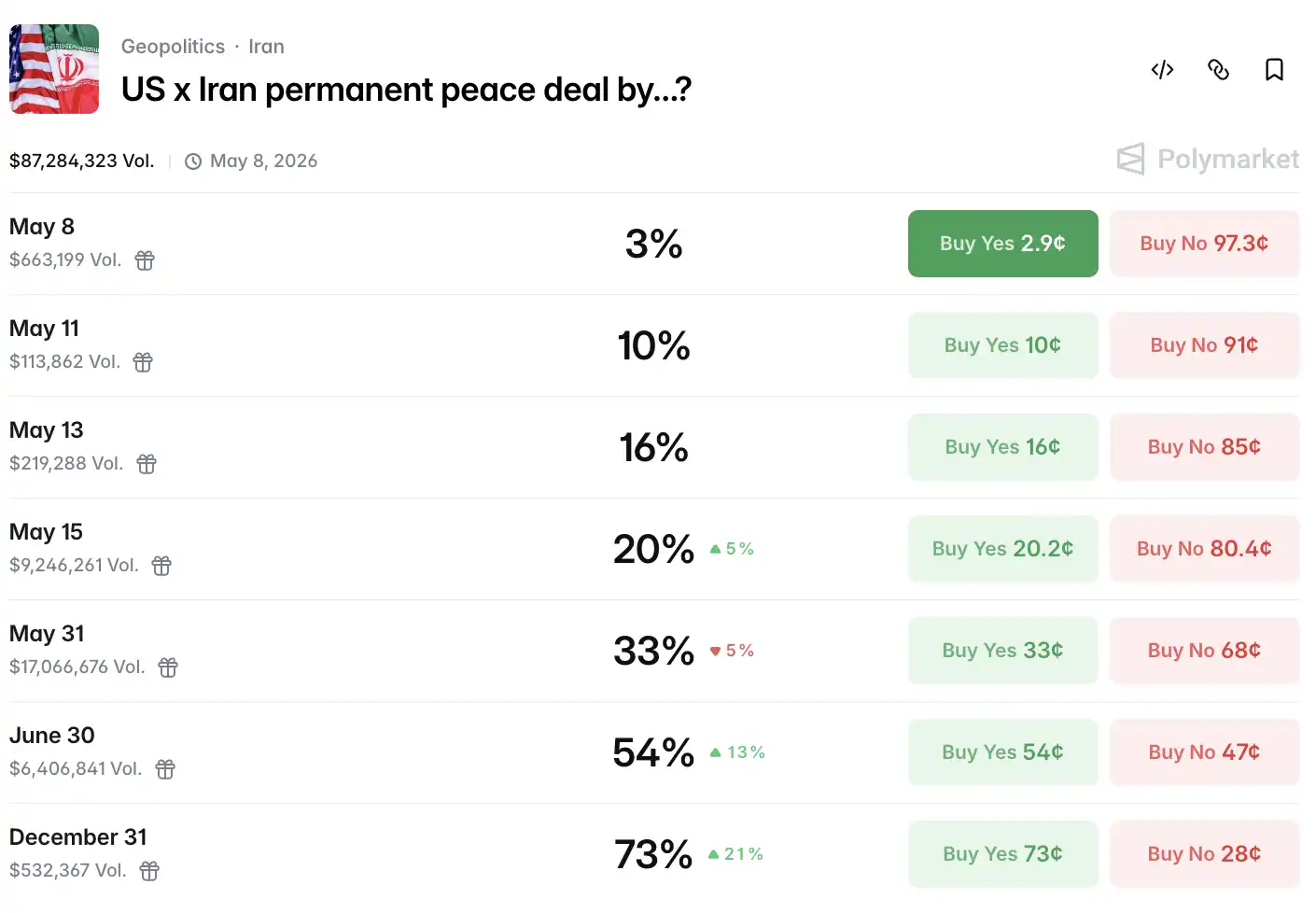

Polymarketのデータによると、5月15日までに和平合意に達する確率は15%まで低下し、掲載時点では20%です。

そして、原油価格は激しいV字回復を示しました。

取引中、ブレント先物は一時96.73ドルまで下落し、12%以上下落しました。和談のニュースが徐々に悪化する中、買い手が再び市場に復帰し、ブレントは終値で100ドル付近、WTIは90.5ドル付近で寄り付き、両者とも重要な整数レベルをぎりぎりで守りました。

注目すべきは、即期ブレント(スポット)がブレント近月先物を下回ったことで、これはスポットプレミアム構造の逆転を示し、現在の実物市場における原油供給が相対的に豊富であることを示唆しています。これは、先物市場に反映されている地政リスクと構造的に乖離しています。

海峡の外では、先週、米国産原油の輸出が過去最高を記録し、世界中の買い手が中東の輸送リスクを回避するために米国供給源へと急速にシフトしています。

フランスのバーニーズ・バンクのエネルギー戦略責任者であるアルド・スパンジャーは、エネルギー市場の取引を完全に放棄した。「結果が二極化しすぎて、ニュース見出しだけでストップロスが発動する。今週だけでこの状況は5回発生し、ほぼ取引不可能だ。」TP ICAPのエネルギーアナリスト、スコット・シェルトンは、現在の状況を「リスクの砂漠」と呼び、市場に残っているのはヘッジ勢のみだと述べている。

ビットコインは8万ドルの水準を守れるか?

改めて、暗号資産愛好者が最も関心を持つ資産であるビットコインを見てみましょう。

このような背景の中で、ビットコインは引き続き圧力を受け、现货価格は当日約1.56%下落し、8万ドル付近で支えを獲得しました。

以前の数回のパニック売却とは異なり、今回の調整は比較的健全な構造です。チェーン上データによると、長期保有者の保有比率は流通量の78.3%まで上昇し、取引所残高は7年ぶりの低水準まで継続的に低下しています。また、鯨アドレスは過去30日間で約27万BTCをネット購入しました。BlackRockのビットコインETFの保有規模は約620億ドルに達し、機関投資家の保有構造は安定化しています。

イーサリアムについては、今週の全体的な市場感情が米国の暗号資産規制立法の実施への期待高まりを受けて上向いた。ETHは5日間で約5.6%上昇し、$2,360–$2,412の範囲で横ばいとなり、時価総額は約2,330億ドルで推移している。

注目すべきは、今年4月が2025年10月以来、米国现货ビットコインETFにおける月間純流入が最も強かった月であり、純流入額は24.4億ドルに達した点である。機関向けチャネルは引き続き開かれ続けており、これは現在のマクロ経済の不安定さの中でもビットコインが比較的安定した動きを示していることと内在的に呼応している。

物語の論理から見ると、中東情勢は暗号資産市場に構造的な分化をもたらしています。オイル価格の急騰とインフレ期待の高まりにより、FRBの利上げ確率が上昇し、ビットコインに圧力がかかっています。一方で、一部の中東地域では、潜在的な制裁リスクや銀行システムの流動性制約を回避するために、資産が分散型チャネルへ移転される動きが加速しています。イラン関連の石油ネットワークが米財務省によって追加制裁を受けた当日、チェーン上データでは匿名ミキシング取引量にわずかな異動が見られました。これは結論ではなく、継続的に注目すべきシグナルにすぎません。

規制の面では、米国の監督枠組みの実施への期待が市場の感情を支えています。米国上下両院のステーブルコインおよびデジタル資産市場構造法案が進行中であり、今年中に実施されれば、機関投資家の配置拡大を法的根拠で後押しします。

米国株式は高値で振れ幅が広く、半導体が追落し始めています

木曜日は今週二番目の方向性が不明な取引日です。

S&P 500は0.38%下落し、7,337.11ポイントで取引を終えました。ダウ工業株30種平均は313.62ポイント(-0.63%)下落し、49,596.97ポイントとなりました。ナスダック総合指数は相対的に控えめな下げで、0.13%下落の25,806.20ポイントで終えました。ラッセル2000小型株指数は1.63%下落し、当日の主要指数の中で最も大きな下落幅となりました。

すべてのセクターが下落し、エネルギーセクターの下落幅が最大で、必需消費財セクターはやや堅調でした。

テクノロジー株の間で明確な分化が見られた。テスラは3.28%上昇、NVIDIAは1.76%上昇、マイクロソフトは1.68%上昇、メタは0.64%上昇した。一方、アップルは0.03%下落、アルファベットは0.01%下落、アマゾンは1.39%下落した。セブン・チーフス総合指数は全体で0.69%微増し、当日の数少ない明るい材料の一つとなった。

半導体は被害が最も深刻だ。フィラデルフィア半導体指数は2.72%下落し、AMDは3.07%下落、TSMCのADRは1.28%下落した。クアルコムとFortinetの決算が予想を上回り、Datadogのアナリストデーがソフトウェアセクターを一定程度支えたため、ソフトウェア指数は4週連続の上昇が見込まれるが、これは半導体セクターの系統的売却を覆い隠すにすぎない。

ゴールドマン・サックスのトレーディングプラットフォームデータは、さらに刺激的な側面を示している:当日の高ベータモメンタムポートフォリオは最大8%下落したのに対し、S&P 500およびナスダック100の下落はいずれも0.5%未満であり、このスプレッドは過去5年間で1日当たりの上位10大極端値に該当し、2026年以降ではすでに5回発生している。

また、VIXは1.78%下落して17.08となり、米株式市場の下落と珍しく逆動向を示した。通常、株価が下落すると恐慌指数は上昇するが、今回は両者が同時に下落しており、市場は明日(金曜日)に発表される非農業雇用データを待っている可能性があり、短期的には方向性への賭けを控えている。

最近公布财报的美股也极具代表性。Arm Holdings於5月6日收盤後公布了FY2026 Q4財報,調整後每股收益為60美分,營收為14.9億美元,均小幅超出分析師預期。授權收入同比增長29%,特許權使用費收入增長11%。

財務報告自体は悪くない。しかし、財務電話会議で経営陣は、最新のAGI CPUデータセンターチップに供給ボトルネックが発生しており、追加の10億ドルの需要が現在の収益に反映できないと述べた。Raymond Jamesのアナリスト、サイモン・レオポルドは直接、「供給制約により経営陣は収益見通しの引き上げを控えた。」と記した。

株価は取引終了後一時13%上昇したが、その後すべてを反落させ、木曜日の取引開始後には10%以上下落し、その日で最も大幅に下落したテクノロジー株の一つとなった。これは、Armが過去1年以内で3回目となる「予想を上回る決算」の後に「翌日大幅下落」となる結果となった。

取引終了後、Armの公演が終わると、CoreWeaveが登場。Q1の実際の売上は予想を上回り、受注残高は990億ドルに膨らんだ。NVIDIAは四半期内でさらに20億ドルを追加出資した。しかし、Q2の売上見通しは市場予想を下回り、2026年の年間資本支出は310億~350億ドルに引き上げられ、2025年の149億ドルから倍増したが、取引終了後の株価は一時10%以上下落した。

CoreWeaveの損失は現実のものであり、債務も現実のものだが、その受注も現実である:990億ドルの収入前受注と、NVIDIAが次々と背中を押している。しかし明らかに、人々は、これらの将来の収入が、今日の資本支出を上回れるかどうかを疑問視している。

米国連邦準備制度理事会がやや強気、金曜の非農業部門雇用統計

最後に米連邦準備制度(FRB)について、その日の短期金利市場ではやや鹰派的なシフトが見られ、年内に利上げが発生する確率は約20%に上昇した。しかし、市場はこれをノイズと見なしており、労働市場データは依然として堅調で、当週の初回失業保険申請件数はわずかに20万人まで回復したにとどまり、雇用市場には本質的なひび割れは見られていない。

10年物米国債利回りは約4.8ベーシスポイント上昇し、4.393%と、原油価格の反発と連動して上昇しました。

人民元(離岸)は取引中に一時6.80を突破し、4年ぶりの高値を更新したが、その後小幅に下落し、ニューヨーク終値は6.8078となった。ドル指数は0.08%上昇し、98.10で取引を終えた。

ゴールドについては、現物金が午前中に2週間高の4,700ドル超を一時突破し、終値は0.22%上昇して1オンスあたり4,701.61ドルとなりました。原油価格に伴うインフレ懸念と和平期待による避難需要の間で、ゴールドはその位置を確立しました。シルバーの上昇幅はさらに大きく、COMEXシルバー先物は終値で3.02%上昇して1オンスあたり79.64ドルとなり、現物シルバーは午前中に82ドルを一時突破しました。

ヨーロッパの株式市場では、欧州STOXX 600が1.02%下落し、英国FTSE 100が1.55%下落し、フランスCAC 40が1.17%下落し、ドイツDAXが0.99%下落しました。

ホルムズの変数はまだ清算されていない。次の市場のトリガーは、金曜の非農業雇用データである。今週の初回失業保険申請件数は20万人やや上昇したが、市場予想の20.6万人を下回っており、労働市場の解雇圧力は依然として穏やかである。FRBの年内利上げ確率が約20%に上昇する中、これは非農業雇用データが次なるリプライシングの指標となることを意味している。

出典:律動 BlockBeats